ธนาคารไทยพาณิชย์ ปรับโครงสร้างครั้งใหม่เน้นดูแลลูกค้าเป็นศูนย์กลาง พร้อมตั้งเป้าเพิ่มรายได้จากดิจิทัลเป็น 25% ประกาศกลุยทธ์ธนาคารช่วง 3 ปี (ปี 2568-2570) ชู Digital Bank with Human Touch และ AI First Bank และเร่งลงทุนทุกด้านทั้ง Core Banking, Wealth, ระบบ Cloud ฯลฯ เพื่อฝ่าความท้าทายธุรกิจแบงก์ทั้งภูมิรัฐศาสตร์โลกเปลี่ยน หนี้ครัวเรือนสูง และการมีคู่แข่งรายใหม่อย่าง Virtual Bank

นายกฤษณ์ จันทโนทก ประธานเจ้าหน้าที่บริหาร ธนาคารไทยพาณิชย์ หรือ SCB กล่าวว่า ช่วงที่ผ่านมาธนาคารเริ่มใช้กลยุทธ์ Digital Bank with Human Touch ส่งผลให้ผลการดำเนินงานในด้านต่างๆ เป็นไปตามเป้าหมายสะท้อนจาก ณ สิ้นไตรมาส 3 ธนาคารฯ มีกำไรสุทธิ 38,500 ล้านบาท เติบโต 5% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) รวมถึงรายได้ส่วนต่างๆ ยังขยายตัวอย่างต่อเนื่อง

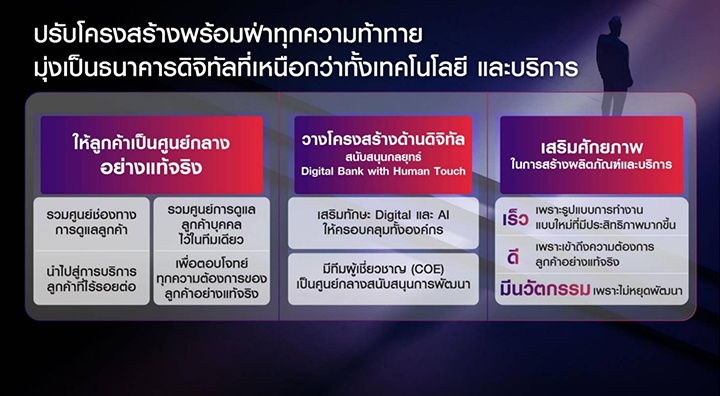

ขณะเดียวกัน ธนาคารไทยพาณิชย์ได้เริ่มปรับโครงสร้างครั้งใหม่ในบริษัทฯ เพื่อสอดคล้องกับเป้าหมายระยะยาวของ SCB โดยจะผสานส่วนงานที่เกี่ยวเนื่องกันมากขึ้น โดยโครงสร้างใหม่จะมีผู้บริหารไม่เกิน 10 คน จากปัจจุบันที่มีอยู่กว่า 19 ส่วนงาน ซึ่งเชื่อว่าจะทำให้การวางแผน วิธีการทำงานและการพัฒนาต่างๆ สอดคล้องกันยิ่งขึ้น เช่น จะปรับให้ส่วนงานรายย่อย ดูแลทั้งช่องทางสาขา และช่องทางดิจิทัล (แอปพลิเคชัน SCB EASY), ทีมงานดิจิทัล จะมีทั้งส่วนทีมกลาง (COE) และทีมหน้าบ้านที่จะช่วยพัฒนาบริการได้ตรงใจลูกค้ามากขึ้น เพราะเป็นหนึ่งในส่วนงานที่พบเจอลูกค้ามากที่สุด

“ตอนนี้ไทยพาณิชย์มีจำนวน 700 สาขา แต่ต้องมีจำนวนเท่าไรถึงจะเหมาะสม ขึ้นอยู่กับผู้บริหาร(คนใหม่) ที่จะปรับแผนให้สอดคล้องกันทั้งเรื่องสาขา และการพัฒนาช่องทางดิจิทัล SCB EASY ซึ่งเราก็อยากพัฒนาให้บริการช่องทางดิจิทัลทำธุรกรรมได้มากขึ้น จากปัจจุบันที่อยู่ราว 100 อย่างจากกว่า 340 ธุรกรรม (ที่ช่องทางสาขาทำได้)” นายกฤษณ์ กล่าว

อย่างไรก็ตาม การปรับแผนงานนี้ยังสอดคล้องกับการพัฒนาสู่การเป็น Digital Bank โดยตั้งเป้าหมายจะมีรายได้ดิจิทัลในปี 2568 ที่ 25% เพิ่มขึ้นจากปี 2567 ที่คาดว่าจะอยู่ระดับ 15% ขณะเดียวกันยังเพิ่มขึ้นต่อเนื่องจากปี 2566 ที่มีสัดส่วนราว 7%

ขณะเดียวกัน ธนาคารยังวางกลยุทธ์ในปี 2568 - 2570 โดยจะมุ่งเน้นใน 3 ส่วน 1) มีโจทย์ว่าทำอย่างไรให้บริการที่ให้ลูกค้าได้ตรงจุด ตอบโจทย์ทั้งลูกค้าและต้นทุนธนาคาร เช่น ในระยะต่อไปหากกลุ่มลูกค้าที่มีมูลค่าทางเศรษฐกิจน้อยอาจเน้นบริการด้านดิจิทัล ส่วนลูกค้าที่มูลค่าทางเศรษฐกิจสูงอาจใช้คนเข้าไปดูแล (เพราะการใช้คนอาจมีต้นทุนสูงกว่าเมื่อเทียบกับดิจิทัล)

2) การเพิ่มผลิตภาพและบริหารทรัพยากรให้มีประสิทธิภาพยิ่งขึ้น โดยเฉพาะในด้านพนักงานและไอที และ 3) AI First Bank ซึ่งต้องยอมรับว่าปัจจุบัน AI ยังเป็นโมเดลที่ยังไม่สามารถเอามาใช้หน้างานได้ทั้งหมด เช่น หากลูกค้าเดินเข้ามาสาขาธนาคารอาจยังไม่รู้ถึงข้อมูลลูกค้าในภาพรวมเพื่อวิเคราะห์ความต้องการ ดังนั้นการจะให้ AI ทำความเข้าใจลูกค้าได้มากขึ้น จะต้องมีทั้งที่เก็บข้อมูล และการวิเคราะห์ข้อมูลจำนวนมากที่เกิดขึ้น ซึ่งในปี 2568 จะเห็นความชัดเจนเรื่องโครงสร้างดิจิทัลมากขึ้น

ทั้งนี้ ในระยะต่อไปทางธนาคารจึงมีแผนในการลงทุนใน 5 ส่วนหลัก ที่คาดว่าจะเห็นความคืบหน้าตั้งแต่ปี 2568 ได้แก่

- Core Banking เป็นส่วนที่ใช้ในการดำเนินงานหลักของธนาคาร จึงใช้เม็ดเงินลงทุนค่อนข้างมาก โดยกลางปี 2568 นี้จะเริ่มการ Co-pilot เพื่อทดสอบระบบ Core Banking ใหม่นี้และคาดว่าจะแล้วเสร็จในปี 2569

- เพื่อพัฒนาการใช้ AI จะต้องทำ Unified Data Platform คือการทำให้ผู้ใช้เข้าถึงข้อมูลได้ โดยไม่ต้องเก็บข้อมูลไว้ตามจุดต่างๆ ซึ่งมีส่วนทำให้ต้นทุนเรื่องการจัดเก็บข้อมูลมากขึ้น

- การพัฒนาบุคคลากร เพื่อเตรียมความพร้อมในการเป็น AI First Bank เช่น การอบรม คลาสเรียน

- ระบบ Cloud ตามนโยบายของ SCBX ยานแม่ของธนาคารไทยพาณิชย์ ซึ่งคาดว่าจะภายในปี 68 จะเริ่มย้ายข้อมูลขึ้น Cloud แล้วแต่ยังต้องติดตามเกณฑ์การกำกับดูแลของธนาคารแห่งประเทศไทย (ธปท.) เพิ่มเติม

- ด้าน Wealth จะลงทุนเพิ่มเติมเพื่อให้เกิด Single Customer View ให้ธนาคารมองเห็นทุกมุมมองของลูกค้า เช่น ปัจจุบันลูกค้าอาจมีบัญชีในหลายส่วนของ SCB อาทิ บริษัหลักทรัพย์จัดการกองทุนรวม, ธุรกิจ Wealth ที่มีการจำแนกอีก 4 ประเภท ฯลฯ ซึ่งเมื่อข้อมูลอยู่กระจายหลายจุดจะทำให้การแนะนำอาจไม่ตอบโจทย์ของลูกค้าอย่างครอบคลุม

นายกฤษณ์ กล่าวว่า “แต่การลงทุน Core banking ใช้เงินมาก ยังไม่รวม Cloud ที่เป็นนโยบายของ SCBX แต่เราหวัง 2 ปีต่อจากนี้ เมื่อระบบทุกอย่างนิ่งการปรับโครงสร้างทุกอย่างตกตะกอน จะทำให้เกิดประสิทธิภาพอย่างก้าวกระโดดจะเกิดขึ้นในไทยพาณิชย์” และกล่าวอีกว่า ใน 2-3 ปีข้างหน้า หวังว่าการลงทุนใหม่ๆ เพื่อให้ธนาคารไทยพาณิชย์ มีขนาดที่เหมาะสมที่จะแข่งขันกับแบงก์ในปัจจุบันและคู่แข่งที่จะเข้ามาใหม่

อย่างไรก็ตาม ในปี 2568 ประเมินว่าเศรษฐกิจไทยจะขยายตัวที่ 2.4% ซึ่งต่ำกว่าปี 2567 ที่คาดว่าจะขยายตัวราว 2.7% ซึ่งสะท้อนถึงความท้าทายในภาพรวมของอุตสาหกรรมธนาคาร ที่เกิดจาก

1. ปัญหาภูมิรัฐศาสตร์โลกที่เปลี่ยนไปและส่งผลกระทบต่อไทยให้เติบโตช้าลง

2. ระดับหนี้ครัวเรือนไทยที่ยังสูงซึ่งเพิ่มความท้าทายในธุรกิจสินเชื่อมากขึ้น

3. เทรนด์ AI และกฎกติกาด้าน ESG ยังคงมีผลต่อการดำเนินธุรกิจ และโดยเฉพาะอย่างยิ่ง การเกิดขึ้นของธนาคารไร้สาขา (Virtual Bank) ซึ่งคาดว่าจะมีการประกาศผู้ที่ได้ใบอนุญาต Virtual Bank อย่างเป็นทางการภายในไตรมาส 2 ของปี 2568 จะเป็นอีกจุดเปลี่ยนที่สำคัญในระบบการเงินของไทย

แม้ผู้เล่นหน้าใหม่อย่าง Virtual Bank จะเกิดขึ้นทั่วโลก แต่พบว่ามีสัดส่วนรายที่ทำกำไรได้เพียง 10% (อีก 90% ยังขาดทุนอยู่) อย่างไรก็ตาม การมีผู้เล่นหน้าใหม่เข้ามาย่อมสร้างจะมีการแข่งขันสูงขึ้น ทั้งอัตราดอกเบี้ยที่ถูกลง แต่ต้นทุนของเขาอาจยังไม่ถูกนัก เพราะต้องลงทุนจำนวนมาก และหากเกิดการทุ่มเงิน (เช่น โมเดลทุ่มเงินลงไปก่อน ขาดทุนตอนแรกค่อยมาทำกำไรตอนท้าย) ธนาคารยิ่งต้องหันมาปรับการทำงานภายในให้เกิดสมดุล

ทั้งนี้ Virtual Bank มี Cost to income ที่ราว 30% แต่ปัจจุบัน SCB มีอยู่ที่ราว 36.7% ถือว่ายังสูงกว่า ดังนั้นธนาคารฯ จึงพยายามลดส่วนนี้ลง และตอนนี้ก็ปรับลดลงมากจากก่อนหน้าที่อยู่ระดับ 41% แต่เป้าหมายคือต้องลดให้ได้ถึง 30% เพื่อให้แข่งขันได้ แม้จะไม่ใช่เรื่องง่าย

“สำหรับผมหน้าที่ คือ ทำแบงก์ให้ดีที่สุด โจทย์ของผมคือ ทำอย่างไรก็แล้วแต่ให้ธนาคารและ โลโก้ใบโพธิ์ยังอยู่คู่คนไทยอีกร้อยปีข้างหน้า เท่านั้นเอง” นายกฤษณ์กล่าว

ภาพ: ธนาคารไทยพาณิชย์

เรื่องราวอื่นๆ ที่น่าสนใจ : สภาพัฒน์ เผยแบงก์ปล่อยกู้ยาก ส่งผลให้หนี้ครัวเรือนไทยชะลอลงที่ 89.6% แต่ปัญหายังรุมเร้าเสี่ยงหนี้นอกระบบเพิ่ม

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine