สภาพัฒน์ เผยหนี้สินครัวเรือนของไทย ณ ไตรมาส 2 ปี 67 แม้จะชะลงลงมาต่ำ 90% แต่มาจากสถาบันการเงินเข้มงวดในการปล่อยสินเชื่อ และหนี้เสียส่อแววเพิ่มต่อเนื่อง ผลจากความสามารถในการชำระหนี้ตำ่ลง และอาจทำให้คนไปพึ่งพาหนี้นอกระบบมากขึ้น ย้ำน้ำท่วมหนักกระทบรายได้ครัวเรือน ดังนั้น หลังจากนี้ต้องติดตาม มาตรการช่วยเหลือด้านหนี้ของภาครัฐที่จะออกมาโดยเฉพาะหนี้กลุ่มความมั่นคงในชีวิต เช่น บ้าน รถ ฯลฯ

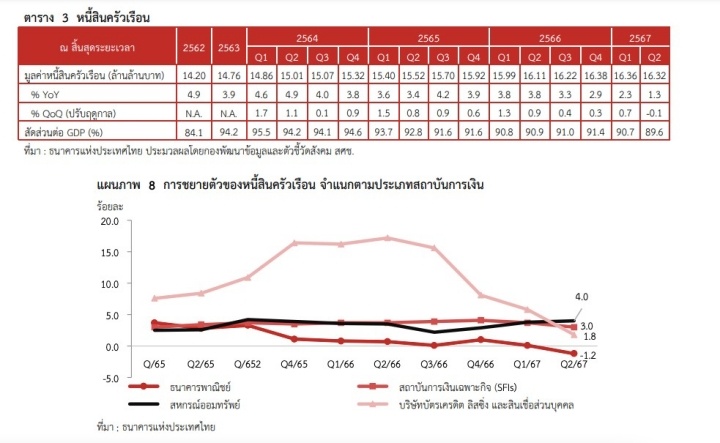

นายดนุชา พิชยนันท์ เลขาธิการสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ หรือ สภาพัฒน์ เปิดเผยภาวะสังคมไทยไตรมาส 3 ปี 2567 ว่า หนี้สินครัวเรือน (ล่าสุดใน ไตรมาส 2 ปี 67) มีมูลค่า 16.32 ล้านล้านบาท เมื่อเทียบกับไตรมาสก่อนหน้าขยายตัวชะลอลงที่ 1.3% (ก่อนหน้าขยายตัว 2.3%) และยังส่งผลให้สัดส่วนหนี้ครัวเรือนต่อ GDP ปรับลดลงจาก 90.7% ของไตรมาสก่อน มาอยู่ที่ 89.6%

ทั้งนี้ แม้หนี้ครัวเรือนต่อ GDP จะลงมาต่ำกว่า 90% โดยอยู่ที่ 89.6% แต่เกิดขึ้นจากการปฏิเสธสินเชื่อของสถาบันการเงินที่เพิ่มขึ้น ส่วนหนึ่งเพราะภาระหนี้ที่สูงขึ้นสะท้อนจากสินเชื่อที่ธนาคารพาณิชย์ให้กู้ภาคครัวเรือนหดตัวที่ 1.2% ถือเป็นการหดตัวครั้งแรก นำโดยสินเชื่อยานยนต์หดตัว 5.8% (หดตัวต่อเนื่อง 3 ไตรมาส) สินเชื่อบัตรเครดิตหดตัว 1.1% และสินเชื่อหลายหมวดที่ชะลอลง เช่น สินเชื่อบ้าน สินเชื่อส่วนบุคคล (เพื่อการอุปโภคบริโภค) ฯลฯ

นอกจากนี้ คุณภาพสินเชื่อของครัวเรือนยังคงปรับลดลงต่อเนื่อง ทำให้สถาบันการเงินเข้มงวดในการอนุมัติสินเชื่อ โดยยอดหนี้เสีย (NPLs) ในฐานข้อมูลเครดิตบูโรมีมูลค่า 1.16 ล้านล้านบาท คิดเป็น 8.48% ต่อสินเชื่อรวม และเพิ่มขึ้นจากไตรมาสก่อนหน้าที่อยู่ 8.01%

ในด้านหนี้ครัวเรือน สภาพัฒน์ประเมินว่ามี 4 ประเด็นที่ต้องจับตามอง

1) แนวโน้มการก่อหนี้ในกลุ่มสินเชื่อเพื่อการอุปโภคบริโภคส่วนบุคคลที่เพิ่มขึ้น โดยหนี้กลุ่มนี้จะมีอัตราดอกเบี้ยเงินกู้สูง ขณะเดียวกันยังมีสัดส่วนเกือบ 1 ใน 3 ของหนี้ครัวเรือนทั้งหมด ดังนั้นหากครัวเรือนก่อหนี้ไม่ระมัดระวังอาจติดกับดักหนี้ได้

2) ความเสี่ยงครัวเรือนจะไปพึ่งพาหนี้นอกระบบ เมื่อสถาบันการเงินมีแนวโน้มเข้มงวดเกณฑ์การปล่อยสินเชื่อมากขึ้น อาจทำให้ลูกนี้ที่วงเงินกู้ในระบบใกล้เต็มแล้วจะหันไปพึ่งหนี้นอกระบบ ที่มีอัตราดอกเบี้ยสูงเกินควร อาจเสี่ยงถูกโกงและเจอปัญหาอื่นๆ

ทั้งนี้ ข้อมูลจากการสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน (SES) ปี 2566 พบว่า ครัวเรือนไทยก่อหนี้นอกระบบคิดเป็นมูลค่า 67,000 ล้านบาท และส่วนใหญ่กว่า 47.5% ก่อหนี้เพื่อใช้จ่ายอุปโภคบริโภค สะท้อนให้เห็นถึงปัญหาการขาดสภาพคล่องของครัวเรือน

3) แนวโน้มการผิดนัดชำระหนี้บ้านที่เร่งตัวขึ้น โดยเฉพาะบ้านที่มีวงเงินสินเชื่อต่ำกว่า 3 ล้านบาท สะท้อนให้เห็นว่า รายได้ของครัวเรือนบางกลุ่มยังไม่ฟื้นตัว และสถานะทางการเงินยังตึงตัว จากการเลือกที่จะผิดนัดชำระหนี้บ้านก่อนสินเชื่อประเภทอื่น แม้ว่าบ้านจะถือเป็นสินทรัพย์จำเป็น

4) ผลกระทบของอุทกภัยต่อสภาพคล่องและความสามารถในการชำระหนี้ของครัวเรือน โดยมีผู้ประสบภัยกว่า 330,000 ครัวเรือน คิดเป็นความเสียหายต่อเศรษฐกิจถึง 46,500 ล้านบาท ดังนั้น ภาครัฐอาจต้องติดตามการเข้าถึงมาตรการการช่วยเหลือของผู้ประสบอุทกภัย รวมถึงต้องเร่งฟื้นฟูสถานการณ์ให้กลับคืนสู่สภาพปกติ เพื่อให้รายได้ของครัวเรือนฟื้นตัวโดยเร็ว

อย่างไรก็ตาม ปัญหาด้านหนี้ครัวเรือนอาจต้องใช้ระยะเวลาในการแก้ไขปัญหา ซึ่งเชื่อว่าหากมีมาตรการช่วยเหลือจากภาครัฐ โดยเฉพาะในสินเชื่อที่สร้างความมั่นคงให้ชีวิต เช่น สินเชื่อบ้าน หรือ สินเชื่อสำหรับสร้างรายได้ เช่น สินเชื่อยานยนต์ ฯลฯ คาดว่าจะสามารถบรรเทาปัญหาที่เกิดขึ้น ส่วนกรณีการนำลดเงินนำส่ง กองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) เพื่อมาใช้บรรเทาหนี้ให้ประชาชน ต้องรอติดตามความคืบหน้าและรายละเอียดจากกระทรวงการคลัง

ภาพ: สภาพัฒน์, Red Shuheart on Unsplash

เรื่องราวอื่นๆ ที่น่าสนใจ : หนี้ครัวเรือนไทยพุ่ง 91.4% ต่อ GDP สมาคม TFPA จับมือ ‘แบงก์ชาติ’ สร้างภูมิคุ้มกันทางการเงินให้ประชาชน

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine