ธปท. เร่งเครื่องคุมเข้ม ‘บัญชีม้านิติบุคคล’ ขยายผลสู่ ‘ม้าคริปโต’ เพราะ 75% ของความเสียหายไหลออกทางคริปโต เตรียมขยายวงกว้างส่งข้อมูลบัญชีม้าทุกสีให้ภาคธุรกิจด้านสินทรัพย์ดิจิทัล หวังกันเงินไหลออกรอบด้าน พร้อมผลักดันแนวทางร่วมรับผิดในทุกภาคส่วนที่เกี่ยวข้องทั้งธนาคาร Telco ฯลฯ ภายใต้ขอบเขต

นางสาวดารณี แซ่จู ผู้ช่วยผู้ว่าการ สายกํากับระบบการชําระเงินและคุ้มครองผู้ใช้บริการทางการเงิน ธนาคารแห่งประเทศไทย (ธปท.) กล่าวว่า ธปท. จะเร่งความเข้มข้นในการจัดการบัญชีม้านิติบุคคล หลังจากที่เริ่มต้นกวาดล้างบัญชีม้าที่เป็นรายบุคคลแล้ว ซึ่งทำให้มิจฉาชีพใช้ได้ยากขึ้น หลังการออกมาตรการจัดการบัญชีม้าพบว่าเส้นทางเงินก็สั้นลงด้วยกลายเป็นโอนเงินผู้เสียหายเพียง 1 ทอดเข้าสู่ไป Cryptocurrency (คริปโต) เลย จากเดิมที่อาจโอนผ่านบัญชีม้าถึง 5 ทอด ก่อนออกสู่ช่องทางคริปโต

ทั้งนี้ ปัจจุบันจึงเห็นการมิจฉาชีพใช้การเปิดบัญชีนิติบุคคลเพิ่มขึ้นซึ่งอาจสะดวกสำหรับมิจฉาชีพ เพราะในระดับที่เป็นธุรกิจ/บริษัทจะไม่มีข้อจำกัดมากเท่า (บัญชีรายบุคคล) และ Flow ของเงินได้มากกว่า ทั้งนี้ ม้านิติบุคคลที่เป็นสีดำ หรือ บริษัทที่อยู่ในเส้นทางเงินมิจฉาชีพที่มีการแจ้งความ และ สำนักงานป้องกันและปราบปรามการฟอกเงิน (ปปง.) ประกาศชื่อแล้ว จะถูกมีกันเงินออก โดยภายในเดือนกุมภาพันธ์ 2568 ธปท. จะยกระดับมาตรการจัดการบัญชีม้า และจะเริ่มกันไม่ให้ (ม้านิติบุคคล) เปิดบัญชีใหม่หรือเปิดได้ยากขึ้น

นอกจากนี้ รายชื่อกรรมการเป็นผู้มีอำนาจในการบริหารในนิติบุคคลที่เข้าข่ายบัญชีม้า จะนำไปตรวจสอบว่าอยู่ในรายชื่อบัญชีม้าหรือไม่ หากพบว่าเกี่ยวข้องจะไม่สามารถเปิดบัญชีใหม่ได้ (หรือจะเปิดบัญชีใหม่ยากขึ้น)

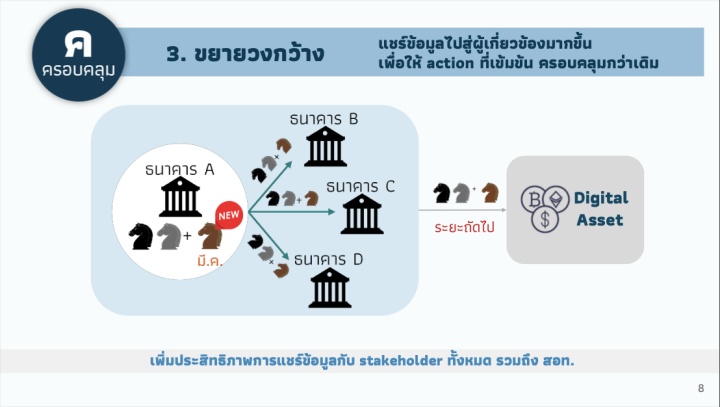

อย่างไรก็ตาม อีกส่วนที่ต้องเร่งดำเนินการคือ ม้าคริปโต (Cryptocurrency) ที่ธปท. จะขยายวงกว้างให้ครอบคลุมยิ่งขึ้น จากเดิมที่ Digital Asset Exchange ไม่สามารถเข้าถึงรายชื่อบัญชีม้า (ม้าสีดำ, ม้าเทา, ม้าน้ำตาล) ได้ ต่อไปจะธปท. จะทำกลไกเพื่อแชร์ข้อมูลเหล่านี้ไปที่ผู้ประกอบการผู้ดำเนินธุรกิจที่เกี่ยวกับ Digital asset

“75% ของความเสียหายไปออกที่ Cryptocurrency แล้วตามยาก เมื่อ (เงินผู้เสียหาย) เข้าไปในคริปโตในประเทศก่อน แล้วก็ออกนอกประเทศไปเลย ตอนนี้จริงๆ ก็ไม่ใช่ว่ารอแชร์ข้อมูลได้แล้วถึงทำอะไร แต่มีแล้วระดับหนึ่งคือ กันฝั่ง Digital asset เราดำเนินการกับก.ล.ต.อยู่แล้ว” ดารณี กล่าว

ทั้งนี้ ในปัจจุบันในฝั่งของธนาคาร เมื่อพบบัญชีม้าสีดำ และม้าสีเทาเข้มจะไม่สามารถโอนออกไปยังบัญชี Cryptocurrency ได้อยู่แล้ว แต่ม้าน้ำตาล (ที่ยังไม่มีคดีมายังไม่มีผู้เสียหาย) จะยังโอนเงินออกไปได้ ดังนั้นทางธนาคารจึงเริ่มใช้กลไกป้องกัน โดยหากไม่มั่นใจหรือเห็น flow ที่ผิดปกติในบัญชีนั้นๆ จะจัดการโดยกันไม่ให้เงินออกจากบัญชีไปก่อน

อย่างไรก็ตาม มาตรการดังกล่าวเป็นส่วนหนึ่งของ ‘การยกระดับการจัดการบัญชีม้าเพิ่มเติม’ ที่ออกมาล่าสุด ซึ่งแบ่งเป็น 3 ส่วนหลัก ได้แก่

1) การกวาดล้างบัญชีม้าให้ได้มากขึ้น โดยปรับเงื่อนไขการเข้าข่ายเป็นบัญชีม้าให้เข้มขึ้น โดยคํานึงถึงปัจจัยอื่นๆ เพิ่มเติม เช่น พฤติกรรมการโอนของบัญชีม้า มูลค่าของธุรกรรม เพื่อให้ครอบคลุม พฤติกรรมของมิจฉาชีพที่เปลี่ยนไป รวมทั้งสามารถดําเนินการกับบัญชีม้าได้แม้ยังไม่ได้รับแจ้งจากผู้เสียหาย เพื่อยกระดับการจัดการบัญชีม้าแต่ละระดับให้เหมาะสมและมีประสิทธิภาพ

2) การจัดการบัญชีม้าระดับบุคคลที่เข้มข้นขึ้น โดยธนาคารต้องขยายให้การระงับการโอนเงินออก จากบัญชีม้าและการปฏิเสธการเปิดบัญชีใหม่ ครอบคลุมไปถึงกรณีของบัญชีที่มีความเสี่ยงสูงว่าจะเป็น บัญชีม้า (แต่ยังไม่ถูกแจ้งว่าทําให้เกิดความเสียหาย) เพิ่มเติมด้วย รวมทั้งต้องกันเงินไม่ให้เข้าไปยังบัญชี ของม้าทุกประเภทที่ระบุได้ชัดเจนว่ามีความเสี่ยงสูง นอกจากนี้ ธนาคารต้องแจ้งเตือนให้ผู้โอนรู้ตัวว่า อาจกําลังโอนเงินไปยังบัญชีม้า เพื่อป้องกันความเสียหายตั้งแต่ต้น และผู้ถูกหลอกไม่ต้องเสียเวลา ในการดําเนินการทางกฎหมายเพื่อรับเงินคืน

3) การขยายการจัดการในวงที่กว้างขึ้น โดยกําหนดให้ธนาคารต้องแลกเปลี่ยนรายชื่อบุคคล ที่ธนาคารตรวจสอบว่ามีพฤติกรรมต้องสงสัยระหว่างกันเพิ่มเติมแม้ยังไม่ได้รับแจ้งจากผู้เสียหาย จากเดิมที่ แลกเปลี่ยนกันเฉพาะรายชื่อบุคคลที่เข้าข่ายการกระทําความผิดตามฐานข้อมูลสํานักงานป้องกันและปราบปรามการฟอกเงิน (ปปง.) และรายชื่อบุคคลที่ถูกแจ้งความหรือมีส่วนเกี่ยวข้องในเส้นทางการเงิน ทุจริตเท่านั้น เพื่อให้ธนาคารดําเนินการป้องกันภัยทุจริตได้ครอบคลุม รวดเร็ว เป็นมาตรฐานเดียวกันมากขึ้น

นอกจากนี้ ธปท. เห็นว่าการแก้ไขปัญหาภัยทุจริตทางการเงินให้ได้อย่างยั่งยืน จําเป็นต้องอาศัย ความร่วมมือจากทุกฝ่าย ทั้งภาคธนาคาร ผู้ให้บริการโทรคมนาคม (Telco) หน่วยงานอื่นที่เกี่ยวข้อง รวมถึง ประชาชนผู้ใช้บริการ ในการรับผิดชอบในหน้าที่ของตนเองตามขอบเขตมาตรฐานที่ผู้กํากับดูแลกําหนดไว้ อย่างชัดเจน หากฝ่ายไหนละเลยการปฏิบัติตามเกณฑ์ที่กําหนด ควรที่จะต้องแสดงความรับผิดชอบ และชดเชยความเสียหายที่เกิดขึ้น (Shared responsibility) โดย ธปท. จะประกาศกําหนดหน้าที่ ความรับผิดชอบที่ธนาคารพึงปฏิบัติให้ชัดเจน เพื่อใช้ประกอบการพิจารณาความรับผิดชอบในความเสียหาย ที่เกิดจากอาชญากรรมทางเทคโนโลยี ร่วมกับผู้กํากับดูแลด้านอื่น ๆ ต่อไป

ภาพ: ธนาคารแห่งประเทศไทย

เรื่องราวอื่นๆ ที่น่าสนใจ : คลังคงเป้า GDP ไทยปี 68 โต 3.0% จับตา ‘หนี้ครัวเรือน-นโยบายการค้า-ปมต่างชาติกังวลเที่ยวไทย’

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine