คลังคาดเศรษฐกิจไทยปี 2567 จะขยายตัว 2.5% คงประมาณการ GDP ปี 68 โต 3.0% มั่นใจมีแรงหนุนจากท่องเที่ยว บริโภคภาคเอกชน การส่งออกสินค้า รวมถึงการลงทุนทั้งภาครัฐและเอกชน

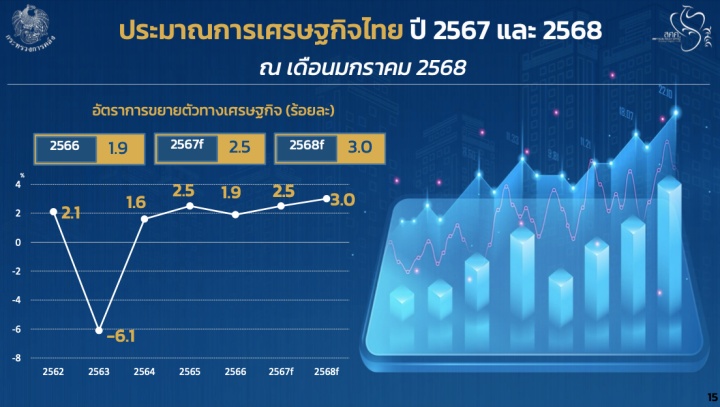

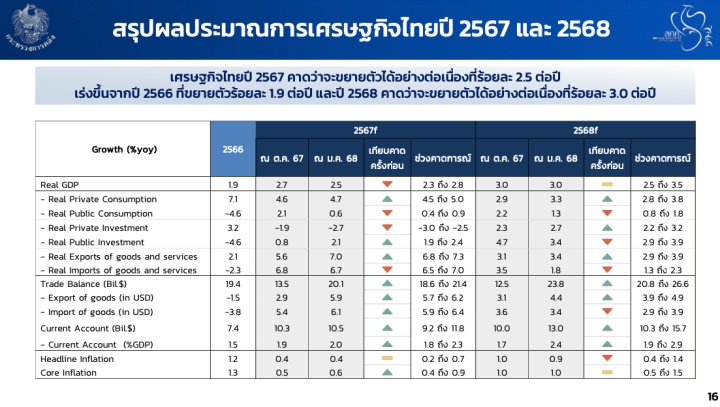

นายพรชัย ฐีระเวช ผู้อำนวยการสำนักงานเศรษฐกิจการคลัง ในฐานะโฆษกกระทรวงการคลัง กล่าวว่า เศรษฐกิจไทยปี 2567 คาดว่าจะขยายตัวที่ 2.5% (ช่วงคาดการณ์ที่ 2.3 - 2.8%) โตต่อเนื่องจากปี 2566 ที่ขยายตัวที่ 1.9% โดยมีแรงหนุนหลักมากจากการฟื้นตัวท่องเที่ยว การบริโภคภาคเอกชน โดยเฉพาะมูลค่าการส่งออกสินค้าในสกุลเงินดอลลาร์สหรัฐตามเกณฑ์สถิติดุลการชำระเงิน (BOP) ที่คาดว่าจะขยายตัว 5.9% แตะระดับสูงสุดเป็นประวัติการณ์

ทั้งนี้ ปี 2568 กระทรวงการคลังคาดว่าเศรษฐกิจไทยจะขยายตัวเร่งขึ้นที่ 3.0% ต่อปี (ช่วงคาดการณ์ที่ 2.5–3.5%) โดยมีปัจจัยบวกหลัก ได้แก่ การบริโภคภาคเอกชน การส่งออก การท่องเที่ยว และการลงทุนงภาครัฐและเอกชน โดยการบริโภคภาคเอกชนคาดว่าจะขยายตัวได้ต่อเนื่องที่ 3.3% ต่อปี (ช่วงคาดการณ์ที่ 2.8 - 3.8%) ส่วนหนึ่งเป็นผลจากมาตรการกระตุ้นเศรษฐกิจของรัฐบาลและรายได้เกษตรกรที่ขยายตัวดีต่อเนื่องมูลค่าการส่งออกมีแนวโน้มขยายตัว 4.4% ต่อปี (ช่วงคาดการณ์ที่ 3.9 - 4.9%) สอดคล้องกับความต้องการสินค้าของตลาดโลกและเศรษฐกิจคู่ค้าที่ปรับตัวดีขึ้น ขณะที่ภาคการท่องเที่ยวคาดว่าจะยังขยายตัวต่อเนื่องด้วยจำนวนนักท่องเที่ยวต่างชาติที่คาดว่าจะเพิ่มขึ้นเป็น 38.5 ล้านคน ซึ่งเป็นปัจจัยสนับสนุนรายได้จากการท่องเที่ยวและส่งเสริมภาคบริการและภาคการผลิตที่เกี่ยวข้อง

การลงทุนในปี 2568 จะเป็นอีกหนึ่งเครื่องยนต์สำคัญในการสนับสนุนเศรษฐกิจไทย โดยได้รับแรงขับเคลื่อนจาก 2 ปัจจัยสำคัญ ได้แก่

1) การลงทุนภาคเอกชนที่คาดว่าจะขยายตัวที่ 2.7% ต่อปี (ช่วงคาดการณ์ที่ 2.2 - 3.2%) จากการเร่งดำเนินโครงการขนาดใหญ่ที่ได้รับการส่งเสริมการลงทุนโดยบีโอไอ ซึ่งมีมูลค่าขอรับการส่งเสริมสูงกว่า 1.14 ล้านล้านบาทในปี 2567 สูงสุดในรอบ 10 ปี และมีโครงการยื่นขอส่งเสริมกว่า 3,100 โครงการ ซึ่งคาดว่าจะทยอยลงทุนจริงภายใน 1 - 4 ปี หลังการอนุมัติ

2) การลงทุนภาครัฐที่คาดว่าจะขยายตัวที่ 3.4% ต่อปี (ช่วงคาดการณ์ที่ 2.9 - 3.9%) จากความต่อเนื่องในการเบิกจ่ายรายจ่ายลงทุนและการเร่งรัดโครงการสำคัญเพื่อยกระดับขีดความสามารถในการแข่งขัน และกระตุ้นการลงทุนต่อเนื่องในภาคเอกชน นอกจากนี้ แรงหนุนจากเร่งรัดการเบิกจ่ายงบประมาณปี 2568 ยังส่งผลให้การบริโภคภาครัฐคาดว่าจะขยายตัวที่ 1.3% ต่อปี (ช่วงคาดการณ์ที่ 0.8 - 1.8%)

ด้านเสถียรภาพภายในประเทศ คาดว่าอัตราเงินเฟ้อทั่วไปจะอยู่ที่ 0.9% ต่อปี (ช่วงคาดการณ์ที่ 0.4 - 1.4%) เร่งขึ้นจากปีก่อนหน้าตามอุปสงค์ภายในประเทศที่ขยายตัวดี ขณะที่เสถียรภาพภายนอกประเทศ คาดว่าดุลบัญชีเดินสะพัดจะเกินดุล 13,000 ล้านเหรียญสหรัฐ หรือคิดเป็น 2.4% ของ GDP (ช่วงคาดการณ์ที่ 1.9 - 2.9% ของ GDP) สะท้อนถึงศักยภาพที่เข้มแข็งของภาคต่างประเทศ และการฟื้นตัวอย่างต่อเนื่องของภาคการท่องเที่ยว

พรชัย กล่าวว่า เศรษฐกิจไทยในปี 2568 มีโอกาสขยายตัวได้สูงกว่า 3.0% ในกรณีที่ภาวะเศรษฐกิจทั้งในและนอกประเทศเอื้ออำนวย รวมถึงภาครัฐมีการเร่งรัดและติดตามผลการดำเนินของนโยบายต่าง ๆ อย่างเต็มที่ ได้แก่

1) การเร่งรัดการเบิกจ่ายงบประมาณประจำปี 2568 ทั้งรายจ่ายประจำและรายจ่ายลงทุนให้เป็นไปตามเป้าหมายโดยเฉพาะรายจ่ายลงทุน

2) การเพิ่มประสิทธิภาพการใช้จ่ายของประชาชนผู้ได้รับสิทธิภายใต้โครงการเติมเงิน 10,000 บาท ผ่านดิจิทัลวอลเล็ต (ระยะที่ 3) เพื่อทำให้เม็ดเงินทั้งหมดถูกใช้จ่ายหมุนเวียนในระบบเศรษฐกิจได้อย่างเต็มที่และทำให้เกิดกิจกรรมทางเศรษฐกิจมากที่สุด

3) การเร่งรัดการลงทุนในโครงการบ้านเพื่อคนไทยเพื่อให้เกิดการลงทุนตามแผนงาน

4) การกระตุ้นการท่องเที่ยวในภาพรวมและช่วงปลายปีที่ประเทศไทยจะได้เป็นเจ้าภาพการแข่งขันมหกรรมกีฬาซีเกมส์ ครั้งที่ 33

5) การเร่งรัดโครงการการลงทุนของภาคเอกชนหลังได้รับการออกบัตรส่งเสริมการลงทุนแล้ว โดยเฉพาะโครงการที่เกี่ยวข้องกับ Data Center และ Cloud Region เพื่อให้เกิดเม็ดเงินลงทุนจริงสู่ระบบเศรษฐกิจและเสริมสร้างความแข็งแกร่งให้กับโครงสร้างพื้นฐานด้านดิจิทัลของประเทศไทย ซึ่งหากสามารถผลักดันแนวทางการเร่งรัดได้เต็มศักยภาพแล้ว คาดว่าจะเพิ่มอัตราการขยายตัวได้อีก 0.5% ทำให้เศรษฐกิจไทยสามารถขยายตัวได้ถึง 3.5% ตามกรอบบนของช่วงคาดการณ์

ทั้งนี้ กระทรวงการคลังพร้อมใช้เครื่องมือที่มีอยู่เพื่อหนุนการเติบโตเศรษฐกิจไทยอย่างยั่งยืน ควบคู่กับการดูแลประชาชนกลุ่มเปราะบางอย่างต่อเนื่อง อีกทั้งยังให้ความสำคัญกับการแก้ไขปัญหาหนี้ครัวเรือนและเดินหน้าผลักดันให้ประเทศไทยเป็นศูนย์กลางธุรกิจการเงิน (Financial Hub) เพื่อเสริมขีดความสามารถในการแข่งขันบนเวทีเศรษฐกิจโลก

อย่างไรก็ตาม ยังควรติดตามปัจจัยที่จะส่งผลกระทบต่อเศรษฐกิจไทยอย่างใกล้ชิด อาทิ

1) แนวทางนโยบายเศรษฐกิจของสหรัฐอเมริกา และการตอบโต้ของประเทศต่าง ๆ ที่ได้รับผลกระทบ

2) การนำเข้าสินค้าจากประเทศที่ได้รับผลกระทบจากนโยบายสหรัฐอเมริกาที่เพิ่มขึ้นกับผลกระทบต่อภาคการผลิตของอุตสาหกรรมไทย

3) ความเชื่อมั่นของนักท่องเที่ยวต่างชาติที่จะเดินทางท่องเที่ยวเข้ามาในประเทศไทย

4) ความขัดแย้งทางภูมิรัฐศาสตร์โลกในหลายภูมิภาคที่อาจสร้างความผันผวนและจำกัดการเติบโตของเศรษฐกิจโลกและเศรษฐกิจไทย

5) ปัญหาหนี้ครัวเรือนและภาคธุรกิจของไทย ซึ่งอาจกระทบกำลังซื้อและการใช้จ่ายในระยะต่อไป

ภาพ: กระทรวงการคลัง, Robert Eklund on Unsplash

เรื่องราวอื่นๆ ที่น่าสนใจ : ยูโอบี มองภาพรวมการลงทุนปี 68 เผชิญความผันผวนและความเสี่ยง แนะเตรียมรับมือนโยบายภาษี Trump 2.0

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine