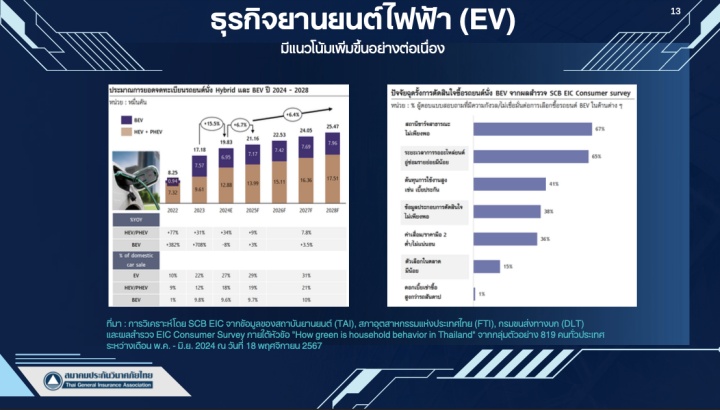

ช่วงที่ผ่านมาสงครามการหั่นราคารถยนต์ไฟฟ้ากลายเป็นสถานการณ์ใหม่ที่ส่งผลกระทบต่อวงการรถยนต์ไทย ทั้งด้านการแข่งขันที่รุนแรง ราคารถยนต์มือสองที่ร่วงลงจนส่งผลกระทบธุรกิจเกี่ยวเนื่องอย่างสินเชื่อ ไปจนถึงธุรกิจประกันภัยให้ต้องเร่งปรับตัว ขณะเดียวกันประกันภัยรถยนต์ไฟฟ้ายังมีความท้าทายอีกหลายด้าน จากยอดเคลมที่สูงเกือบ 80% เมื่อเคลมสูงขนาดนี้ราคาเบี้ยประกันรถยนต์ไฟฟ้าจะเพิ่มขึ้นหรือไม่

ForbesThailand มีโอกาสได้พูดคุยกับ ‘วาสิต ล่ำซำ’ กรรมการ และกรรมการผู้จัดการ บมจ. เมืองไทยประกันภัย ในฐานะประธานคณะกรรมการประกันภัยยานยนต์ สมาคมประกันวินาศภัยไทย (TGIA) ที่จะมาบอกเล่าทิศทางของธุรกิจประกันภัยรถยนต์ไฟฟ้าในปี 2568 และอนาคตที่กำลังจะเกิดขึ้น

จับตาประเด็นร้อน ‘ราคารถผันผวน-ทุนเอาประกันร่วง-เคลมสูง’

‘วาสิต ล่ำซำ’ เริ่มต้นถึงสถานการณ์ที่ส่งผลกระทบต่อธุรกิจประกันภัยรถยนต์ไฟฟ้าช่วงที่ผ่านมาว่า เรื่องแรกคือ ประกันรถยนต์ไฟฟ้ามีอัตราค่าสินไหมทดแทน (Loss Ratio) ที่สูงมากและเป็นสถานการณ์ที่เกิดขึ้นทั่วโลก ในส่วนของไทยเบื้องต้นคาดว่า Loss Ratio สูงกว่า 80% สำหรับรถบางแบรนด์เกิน 100% ไปแล้ว

ทั้งนี้ ปัจจัยที่ทำให้ Loss Ratio หรือมีเคลมสูง มองว่าไม่ใช่ปัจจัยด้านความถี่ในการเกิดอุบัติเหตุ และอาจไม่ใช่ปัจจัยพฤติกรรมของผู้ขับขี่เท่านั้น แต่ส่วนใหญ่เป็นผลกระทบจากต้นทุนค่าอะไหล่-ค่าซ่อม ที่ปัจจุบันรถไฟฟ้ายังต้องซ่อมศูนย์บริการแทบจะ 100% ซึ่งบางแบรนด์ศูนย์บริการยังมีจำกัด อะไหล่ต้องรอนำเข้าอาจทำให้ต้องใช้เวลานานในการซ่อม (บางแห่งเป็นหลักเดือน) ส่งผลให้ผู้เอาประกันภัยไม่สามารถใช้รถได้

เรื่องหนึ่งที่ต้องให้ความสำคัญและพยายามจะสื่อสารกับประชาชน คือ ถ้าจะเลือกซื้อรถยนต์ไฟฟ้าต้องพยายามดูเรื่องบริการหลังการขายให้ดี เพราะตอนนี้กลายเป็นว่าบางยี่ห้อ เวลาเกิดเหตุขึ้น ไม่ว่าจะเป็นฝ่ายถูกหรือผิดก็แล้วแต่ สิ่งที่เกิดคือต้องเข้าไปศูนย์บริการเพื่อซ่อม แต่ไม่รู้ศูนย์ฯ อยู่ที่ไหน บางทีทั้งภูมิภาคอาจจะมีที่เดียว หรือในจังหวัดเดียว จึงต้องยกไปไกล และต้องไปรออะไหล่จากต่างประเทศ อาจต้องไปจอดรถทิ้งไว้ บางเคสใช้เวลาเป็นหลักเดือน

“ประเด็นที่ต้องหาจุดสมดุล คือ การทำให้ราคาอะไหล่ของรถแต่ละยี่ห้อปรับตัวลดลงมา เพราะปัจจุบันค่าอะไหล่ในชิ้นส่วนเดียวกันกับรถสันดาป เช่น ตัวถัง กันชน ฯลฯ บางแบรนด์แพงกว่ารถสันดาป 3 เท่า ซึ่งต้นทุนสินไหมที่สูงไม่ได้เกิดขึ้นกับอะไหล่หลักอย่างแบตเตอรี่เท่านั้น เพราะแบตเตอรี่ความถี่ในการเกิดเหตุไม่ได้เยอะ นี่จึงเป็นเหตุหนึ่งที่เบี้ย EV จึงต้องมาปรับตัวในการรับประกันภัยให้ต้องมีการพิจารณาเบี้ยให้เหมาะสม”

ส่วนเรื่องที่สอง คือ เมื่อราคาขายรถยนต์ยังสวิงย่อมส่งผลต่อทุนเอาประกันให้ผันผวนตามไปด้วย

“สมมติว่า รถรุ่นเดียวกันยี่ห้อเดียวกัน ปีนี้ราคา 1 ล้านบาท แต่ปีถัดมาราคาป้ายแดงลดลง 30% เหลือ 700,000 บาท ทุนเอาประกันควรจะเป็นเท่าไหร่ เงินทุนฯ เป็นล้านนึงไม่ได้ ต้องปรับลดลงมา และปีที่ 2 ต้องลดมากกว่าราคาขายป้ายแดง นี่คือปัญหาที่เกิดขึ้น เป็นเรื่องที่ต้องทำความเข้าใจกับผู้เอาประกันภัย และประชาชนที่อาจไม่เข้าใจว่าแล้วทำไมทุนเอาประกันจาก 900,000 บาท ปีนี้ทำไมทุนเหลือ 650,000 บาท แต่ถ้าให้เกิน 700,000 บาทก็แปลกเพราะกลายเป็นว่าราคารถปีสองจะสูงกว่าราคารถป้ายแดงที่ขายอยู่ในตลาดปัจจุบัน” วาสิตกล่าว

สำหรับประเด็นนี้ แม้ยังต้องติดตามว่าความผันผวนของราคารถจะเกิดขึ้นอีกนานแค่ไหน แต่ตอนนี้ทางสมาคมฯ พยายามสำรวจราคาตลาด ราคารถป้ายแดง ตลาดรถมือสองเป็นอย่างไร แม้ราคารถมือสองของรถไฟฟ้ายังไม่นิ่งเพราะซัพพลายน้อยจึงใช้ราคาป้ายแดงเป็นหลัก ส่วนในปีถัดมาจะนำมาคำนวณ กับค่าเสี่อมที่เฉลี่ยอาจลดลงปีละ 10% ส่วนทุนเอาประกันก็ใช้อัตราที่ 80% ของราคาตลาด อาจทำให้ทุนเอาประกันลดลงมาก ซึ่งประกันภัยอยู่ใน Ecosystem ธุรกิจยานยนต์จึงเป็นเรื่องที่ต้องเร่งสื่อสารกับผู้เอาประกันให้มากขึ้น และต้องเร่งปรับตัวให้เร็วขึ้นด้วย

“อันนี้เป็นสถานการณ์พิเศษที่การแข่งขันยังปรับตัวแบบงงๆ เรายังไม่รู้ว่าสถานการณ์นี้จะดำเนินไปถึงเมื่อไร เราทำได้แค่คาดการณ์ ในมุมสมาคมเรามีคณะทำงานที่ทำเรื่องราคารถทั้งป้ายแดง และปีต่อ ซึ่งต้องติดตามการเปลี่ยนแปลงราคาอย่างต่อเนื่อง” วาสิต กล่าว

เบี้ยประกันรถยนต์ไฟฟ้าในไทยปี 2568 จะสูงขึ้น ?

แนวโน้มธุรกิจประกันภัยรถยนต์ไฟฟ้าปี 2568 มองว่าในแง่ปริมาณเบี้ยประกันภัยรถยนต์ไฟฟ้าคาดว่าจะเติบโตขึ้นตามยอดขายรถยนต์ไฟฟ้าใหม่ที่เพิ่มขึ้น (จากปี 67 ที่คาดว่าจะมียอดขายรถ EV ราว 130,000 คัน) ซึ่งในภาพรวมปี 2568 คาดว่ายอดขายรถยนต์ของไทยจะเพิ่มขึ้นราว 5-10% เมื่อเทียบกับปี 2567 ไม่สูงมากเพราะมีความผันผวนสูง เศรษฐกิจยังค่อนข้างจะมีความยากลำบากพอสมควร รวมถึงสถาบันการเงินยังระมัดระวังในการปล่อยสินเชื่อ

ขณะที่เบี้ยประกันภัยรถยนต์ไฟฟ้าในรายบุคคล หรือเบี้ยฯ เฉลี่ยต่อคันคาดว่าจะไม่ได้ปรับสูงขึ้นมาก แม้การเคลมจะสูง เพราะการแข่งขันในตลาดยังค่อนข้างแรงสะท้อนจากปี 2567 ที่ผ่านมา ตลาดประกันภัยแทบจะไม่เติบโต หลายบริษัทพยายามจะทำราคา ทำโปรโมชันลดเบี้ยฯ ในบางช่วงเวลา แต่ในปี 2568 คาดว่าจะไม่มีการแข่งลดราคา เพราะภาพรวมเริ่มมีความนิ่งมากขึ้น โดยเฉพาะมีการเริ่มใช้กรมธรรม์ประกันรถยนต์แบบระบุชื่อผู้ขับขี่อย่างจริงจัง (ส่วนประกันรถยนต์ไฟฟ้าใช้การระบุผู้ขับขี่อยู่แล้ว)

ในปี 2568 โจทย์ใหญ่ของธุรกิจประกันภัยเรื่องรถไฟฟ้าคือ การควบคุมสินไหมทดแทนหรือ Loss Ratio เพราะจากปัจจุบันต้องยอมรับว่าบริษัทฯ ที่รับประกันรถไฟฟ้าค่อนข้างมีความยากลำบากในการทำกำไรจากหลายปัจจัย จึงทำให้ปี 68 จะต้องให้ความระมัดระวังในการพิจารณารับประกันภัยกันต่อไป ทั้งนี้การบริการจัดการที่ค่อนข้างยาก มีหลายประเด็น เช่น

1) การพิจารณาเข้ารับประกันภัยรถป้ายแดงที่บริษัทผู้ผลิตและผู้จัดจำหน่ายจัดไว้ให้กับผู้ซื้อรถ บริษัทประกันภัยต้องนำปัจจัยทั้งหมดมาคำนวณ เบี้ยประกันภัยให้เพียงพอ เพราะหลายแบรนด์มีราคาอะไหล่ค่อนข้างสูงกว่ารถสันดาป (หนึ่งในสาเหตุที่เบี้ยฯ รถไฟฟ้าแพงกว่าเบี้ยฯ รถสันดาป)

2) สำหรับรถปีที่ 2 ขึ้นไป ต้องยอมรับว่าเบี้ยฯ อาจเพิ่มสูงขึ้นมาที่ 20,000 ปลายๆ ถึง 30,000 บาท จากเดิมเบี้ยฯ รถป้ายแดงที่แถมมากับตัวรถอาจอยู่ที่ราว 20,000 บาท (ราคาเฉลี่ยในภาพรวม) เพราะในปีที่ 2 จะเริ่มนำปัจจัยอย่างพฤติกรรมการขับขี่ และประวัติการเคลมสินไหมมาคำนวณ ด้วย ซึ่งหากมีการเคลมเบี้ยฯ อาจไม่ถูกลง

ปี 68 ยังท้าทาย! เอกชนต้องปรับตัวให้เร็วขึ้นในทุกด้าน

วาสิต เล่าว่า ช่วงที่ผ่านมาธุรกิจยานยนต์มีพัฒนาการและการเปลี่ยนแปลงอย่างต่อเนื่อง หลายเรื่องเกิดขึ้นตาม Roadmap ของโลก เช่น กระแสการรักษาสิ่งแวดล้อม ไปจนถึงนโยบายของรัฐ ซึ่งเรื่องต่างๆ เราเห็นภาพและทิศทางจะเกิดขึ้น ธุรกิจประกันภัยที่เป็น 1 ในปลายทางจึงเตรียมพร้อมรับความท้าทายเหล่านี้มาต่อเนื่อง แต่ต้องทำให้เร็วขึ้น ปรับตัวให้ไวขึ้นเพื่อให้เท่าทันสถานการณ์ที่เปลี่ยนไป

“ครั้งนี้เป็นการปรับตัวที่เร็วมาก ด้วยสิ่งที่เราไม่เคยเจอเหตุการณ์คล้ายๆอย่างนี้ ยกตัวอย่างราคารถผันผวนแบบขนาดนี้ ผมเชื่อว่าด้วยความที่รถสันดาปมันนิ่งมาหลาย 10 ปี คนที่มาทำตลาดแบบนี้มาเจอสถานการณ์ตอนนี้ที่ราคารถผันผวนยิ่งท้าทายมากๆ” วาสิตเล่าต่อว่า “แต่เราเชื่อว่ามันจะเป็นไม่นาน ช่วงนี้อาจต้องพยายามคุยกับบริษัทประกันภัยเยอะหน่อย ที่ต้องให้เขาเข้าใจ ฝั่งคปภ.เองพยายามในเรื่องการบริหารความเสี่ยงมากขึ้น”

ช่วงที่ผ่านมา ธุรกิจประกันภัยมีบทเรียนจากประกันภัยช่วง COVID-19 ในการบริการความเสี่ยง ดังนั้น คปภ. เลยบอกว่าถ้าบริษัทประกันภัยไหนจะขายประกันภัยรถยนต์ไฟฟ้าต้องทำแผนบริหารความเสี่ยงนำส่ง คปภ. ซึ่งทำให้บริษัทประกันภัยที่จะขายแบบประกันรถ EV ได้คิดอย่างรอบคอบว่า จะทำการตลาด จะขายแบบไหน ต้องมีรูปแบบของการบริหารความเสี่ยงการลด Loss Prevention อย่างไร เพราะหากทำแบบเดิมอย่าง รถสันดาปที่กำหนดราคา ออกขายและเก็บเบี้ยฯ มาหลังจากนั้นค่อยมาบริหารจัดการเรื่องเคลม ก็ทำไม่ได้เพราะประเด็นหลักคือ Ecosystem ยังไม่พร้อม และคนละรูปแบบกัน

ในเรื่องประเด็นทุนเอาประกันที่ผันผวนตามราคาขายรถป้ายแดง ทางสมาคมประกันวินาศภัยไทยช่วยหาราคากลางให้ทุกบริษัทฯ สามารถนำไปใช้อย่างมีมาตรฐาน ขณะเดียวกันอาจมีการเจรจาต่อรองหรือทำให้เกิดกลไกในการเข้าไปพูดคุยกับผู้ผลิตรถ EV หรือผู้ผลิตอะไหล่ เพื่อสร้าง Ecosystem ขึ้นมาได้ ในระยะกลาง รวมถึงในอนาคตจะต้องอู่ซ่อมที่ให้บริการซ่อมรถ EV มากขึ้น คาดว่าภายใน 2 ปี จะเริ่มเห็นภาพที่ชัดเจนขึ้น

ในส่วนของกรมธรรม์ประกันภัยรถยนต์ไฟฟ้า ทั้งสมาคมฯ และคปภ. มองไว้ภายใน 1-2 ปีหลังจากเริ่มมีสถิติข้อมูลต่างๆ จะต้องมีการทบทวนทั้งพิกัดและความคุ้มครองเพิ่มเติม รวมถึงส่วนที่จะระบุเพิ่มเติมจากกรมธรรม์มาตรฐานเดิม เช่น Cyber Security ฯลฯ เพื่อปรับปรุงให้เหมาะสมกับสถานการณ์

ข้อมูลและสถิติจากการ ‘ระบุผู้ขับขี่’ ต่อยอดโปรดักส์ใหม่

กรมธรรม์ประกันภัยรถยนต์แบบระบุชื่อผู้ขับขี่ เริ่มใช้กับรถยนต์ไฟฟ้ามาตั้งแต่ปี 2567 ซึ่งแนวทางนี้จะทำให้ธุรกิจประกันภัยสามารถ Personalize ได้มากขึ้น จากเดิมที่เบี้ยฯ จะเฉลี่ยกับทุกคนไม่ว่าใครจะมีพฤติกรรมการขับที่ดีหรือไม่ดี แต่เชื่อว่าหลังจากนี้ราว 1-2 ปี บริษัทประกันภัยจะนำข้อมูลส่วนนี้มาใช้ทำการตลาดได้ตรงกลุ่ม และให้เงื่อนไขที่ดีกว่ากับผู้ที่มีประวัติการขับขี่ที่ดี (กรณีที่เป็นรถนิติบุคคลไม่จำเป็นต้องระบุชื่อ)

กรณีศึกษาที่น่าสนใจคือ การระบุชื่อผู้ขับขี่ในต่างประเทศใช้มานานแล้ว เช่น อังกฤษ สหรัฐฯ ฯลฯ ซึ่งเขามีการเก็บข้อมูลมามากกว่าสิบปี มีทั้งประวัติผู้ขับขี่ และข้อมูลสถิติอื่นๆ เช่น สถิติการเกิดเหตุเชิงพื้นที่ ช่วงอายุผู้ขับขี่ สถานะโสด-สมรส มีลูก ระยะเวลาในการใช้รถ ไลฟ์สไตล์ในการใช้รถ ฯลฯ ปัจจัยเหล่านี้ล้วนนำมาคำนวณได้ ซึ่งทำให้บริษัทประกันภัยสามารถออกแบบโปรดักส์ที่บริหารความเสี่ยง การให้ส่วนลดและการทำ Personalize ให้แต่ละบุคคลได้มากขึ้น แต่ในประเทศไทยยังเริ่มที่ประวัติการเคลมก่อน ดังนั้นการระบุผู้ขับขี่ คือจุดเริ่มต้นของการพัฒนาการประกันภัยในด้านต่างๆ

“เป้าหมายสูงสุดที่เคยคุยกับคปภ. คือเราคุยกันมานานแล้ว ซึ่งเห็นตรงกันว่าไทยเป็นประเทศที่มีอุบัติเหตุทางรถยนต์สูงมาก แทบจะสูงสุดในโลก ดังนั้นสิ่งหนึ่งที่เราอยากจะทำให้มันเกิดขึ้น คือ การพยายามสร้างพฤติกรรมการขับขี่ที่ดี ที่ใช้ความระมัดระวังเพื่อลดการเกิดอุบัติภัยทางถนนซึ่งเรื่องนี้ยังต้องใช้เวลาอีกระยะหนึ่ง”

ภาพ: วรัชญ์ แพทยานันท์, สมาคมประกันวินาศภัยไทย

เรื่องราวอื่นๆ ที่น่าสนใจ : ทำไมประเทศไทยต้องบังคับใช้ประกันภัยรถยนต์แบบ ‘ระบุคนขับ’ เริ่มรถสันดาปป้ายแดงปีนี้ ใช้ทั้งระบบปี 69!

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine