เป็นเรื่องยากกับการจัดพอร์ตลงทุนเพื่อรับมือเศรษฐกิจชะลอตัว ไตรมาสที่ 3 ของปีนี้ลองกลับมามองโอกาสจากอสังหาริมทรัพย์ไทยและทองคำ ในขณะที่ไตรมาส 4 เรากำลังจะได้เห็นเศรษฐกิจภาพใหญ่ที่บรรดากระทรวงการคลัง ธนาคารกลางต่างๆ จากทั่วโลกระดมมาตรการกระตุ้นเศรษฐกิจรับสภาพเศรษฐกิจที่เป็นอยู่ในปัจจุบัน

สภาวะการลงทุนไตรมาส 3 อสังหาริมทรัพย์ไทย และทองคำ ให้ผลตอบแทนดีที่สุด ภาพรวมการลงทุนทั่วโลกในช่วงไตรมาสที่ 3 ที่ผ่านมายังคงเป็นไตรมาสแห่งความผันผวน ซึ่งสาเหตุหลักที่เป็นตัวขับเคลื่อนความผันผวนของตลาดจะมาจากความขัดแย้งด้านข้อตกลงทางการค้าระหว่างประเทศสหรัฐอเมริกาและประเทศจีน ประกอบกับการเข้าใกล้เส้นตายของอังกฤษจากประเด็นการออกจากยูโรโซน (BREXIT) และตัวเลขเศรษฐกิจทั่วทั้งโลกที่เกิดการชะลอตัวอย่างต่อเนื่อง ทำให้เกิดการหมุนเวียนสลับสับเปลี่ยน (Asset Reallocation) ที่มา : KTBST Research center , Bloomberg

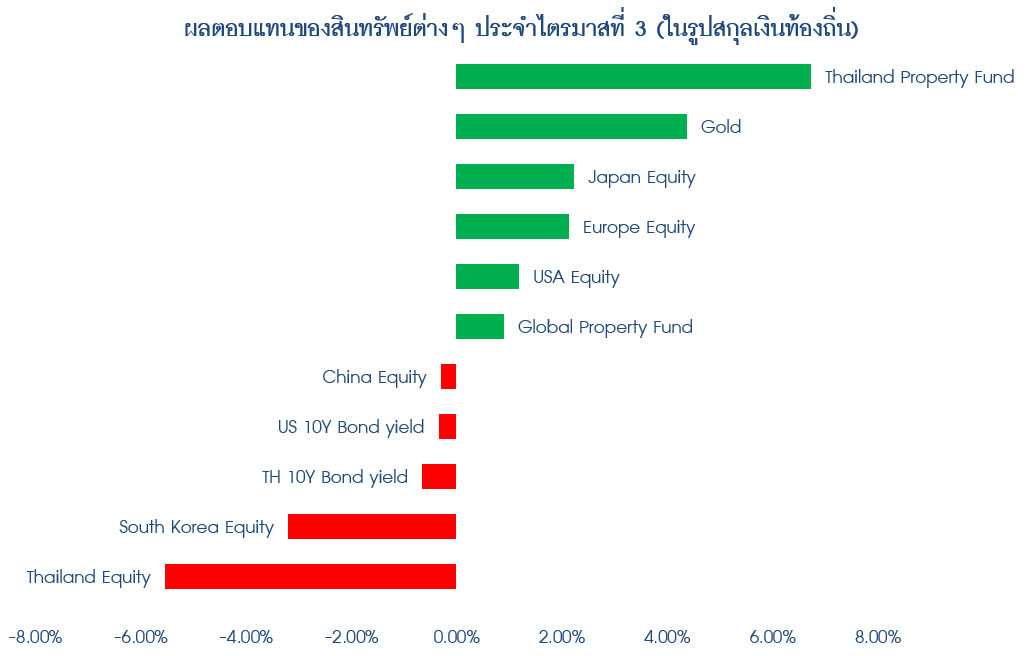

โดยพบว่าสินทรัพย์ที่มีผลตอบแทนดีที่สุดในช่วงไตรมาสที่ 3 จะยังคงเป็นกองทุนรวมอสังหาริมทรัพย์ของไทยรองลงมาจะเป็นทองคำ ในขณะที่สินทรัพย์ที่ให้ผลตอบแทนที่ต่ำที่สุดจะเป็นกลุ่มประเทศที่ได้รับผลกระทบด้านสงครามการค้าทางอ้อมอย่างตลาดหุ้นไทยและตลาดหุ้นเกาหลีใต้ โดยปัจจัยสำคัญในการลงทุนต่อจากนี้ในในไตรมาส 4 ก็คือ ปัญหาความยืดเยื้อของสงครามการค้าและ ปัญหาในเรื่องภูมิรัฐศาสตร์ (Geopolitical Risk) จะทำให้เศรษฐกิจโลกชะลอลงขนาดไหน ..?

ที่มา : KTBST Research center , Bloomberg

โดยพบว่าสินทรัพย์ที่มีผลตอบแทนดีที่สุดในช่วงไตรมาสที่ 3 จะยังคงเป็นกองทุนรวมอสังหาริมทรัพย์ของไทยรองลงมาจะเป็นทองคำ ในขณะที่สินทรัพย์ที่ให้ผลตอบแทนที่ต่ำที่สุดจะเป็นกลุ่มประเทศที่ได้รับผลกระทบด้านสงครามการค้าทางอ้อมอย่างตลาดหุ้นไทยและตลาดหุ้นเกาหลีใต้ โดยปัจจัยสำคัญในการลงทุนต่อจากนี้ในในไตรมาส 4 ก็คือ ปัญหาความยืดเยื้อของสงครามการค้าและ ปัญหาในเรื่องภูมิรัฐศาสตร์ (Geopolitical Risk) จะทำให้เศรษฐกิจโลกชะลอลงขนาดไหน ..?

“มุมมองการลงทุนในไตรมาสที่ 4 กระทรวงการคลังธนาคารกลางต่างๆ ทั่วโลกออกมาตรการกระตุ้นเศรษฐกิจเพื่อรับมือหากเกิดภาวะเศรษฐกิจชะลอตัว”

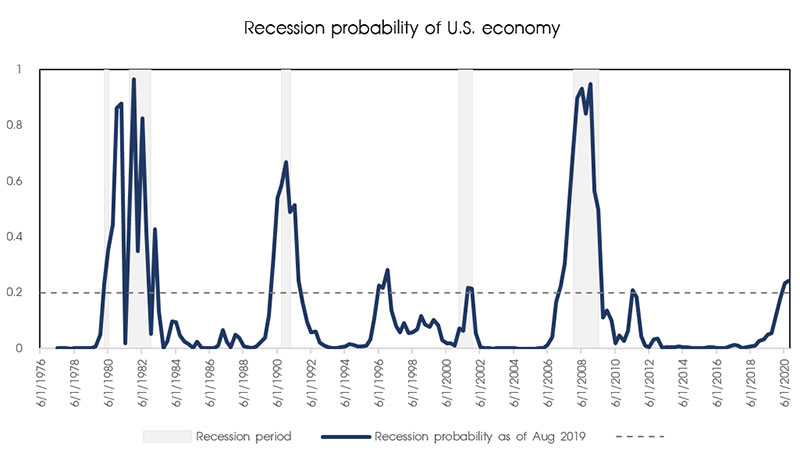

KTBST ได้ทำการศึกษาถึงแบบจำลองความน่าจะเป็น (Logit model) ถึงการเกิดภาวะเศรษฐกิจถดถอยของเศรษฐกิขสหรัฐฯ ในช่วงอีก 12 เดือนข้างหน้า โดยพบว่าหากสงครามการค้ายังคงดำเนินต่อไป จะส่งผลให้โอกาสเกิดภาวะเศรษฐกิจถดถอยในสหรัฐฯ มีโอกาสเกิดได้สูงขึ้น (รูปที่ 2) ซึ่งจากแบบจำลองดังกล่าว คาดว่าเศรษฐกิจสหรัฐฯ จะถดถอยมีโอกาสที่จะเกิดขึ้นในเดือนมิถุนายน – กรกฎาคม 2020 เป็นต้นไป มีโอกาสสูงขึ้น เมื่อเทียบกับช่วงก่อนหน้า โดยสาเหตุสำคัญที่ทำให้เกิดภาวะเศรษฐกิจถดถอยมาจากสงครามการค้าที่ยังคงยืดเยื้อและเริ่มส่งผลกระทบต่อภาคการผลิตทั่วโลก ซึ่งสะท้อนผ่านดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI : Purchasing Manager’s Index) ที่มา : KTBST Research center , Bloomberg

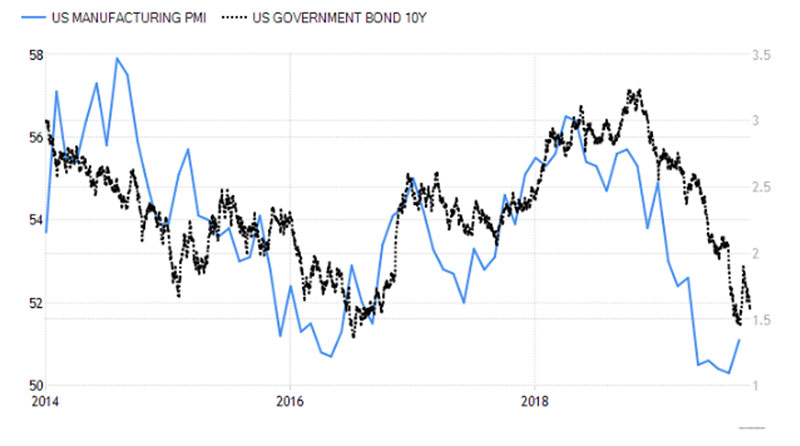

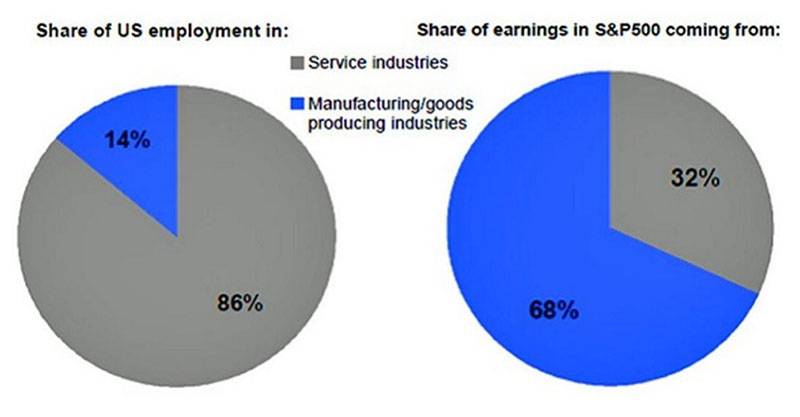

จากการรายงานดัชนี PMI ในช่วงเดือนกันยายนที่ผ่านมา (รูปที่ 3) พบว่าดัชนีดังกล่าวมีการรายงานออกมาต่ำกว่าที่ตลาดคาด และส่งผลกระทบต่อจิตวิทยานักลงทุนในตลาดหุ้นสหรัฐอเมริกา เนื่องมาจากผลกำไรของบริษัทจดทะเบียนภายใต้ดัชนี S&P500 นั้นมีสัดส่วนของภาคการผลิตสูงถึง 68% ของผลกำไรตลาดทั้งหมด ส่งผลให้เม็ดเงินลงทุนมีการไหลออกจากสินทรัพย์เสี่ยงเข้าไปยังสินทรัพย์ปลอดภัยเช่นพันธบัตรรัฐบาลจนส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอเมริกาอายุ 10 มีการปรับตัวลดลงสู่ระดับ 1.64% สอดคล้องกับการปรับตัวขึ้นของราคาทองคำในช่วงไตรมาสที่ผ่านมา

ที่มา : KTBST Research center , Bloomberg

จากการรายงานดัชนี PMI ในช่วงเดือนกันยายนที่ผ่านมา (รูปที่ 3) พบว่าดัชนีดังกล่าวมีการรายงานออกมาต่ำกว่าที่ตลาดคาด และส่งผลกระทบต่อจิตวิทยานักลงทุนในตลาดหุ้นสหรัฐอเมริกา เนื่องมาจากผลกำไรของบริษัทจดทะเบียนภายใต้ดัชนี S&P500 นั้นมีสัดส่วนของภาคการผลิตสูงถึง 68% ของผลกำไรตลาดทั้งหมด ส่งผลให้เม็ดเงินลงทุนมีการไหลออกจากสินทรัพย์เสี่ยงเข้าไปยังสินทรัพย์ปลอดภัยเช่นพันธบัตรรัฐบาลจนส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอเมริกาอายุ 10 มีการปรับตัวลดลงสู่ระดับ 1.64% สอดคล้องกับการปรับตัวขึ้นของราคาทองคำในช่วงไตรมาสที่ผ่านมา

ที่มา : KTBST Research center , Trading Economics , Investing.com

ประกอบกับปัจจัยเสี่ยงต่างๆ ก่อให้เกิดภาวะที่เรียกว่า “VUCA” : Volatility, Uncertainty, Complexity, Ambiguity ที่จะค่อยๆ ทยอยเกิดในช่วงไตรมาสที่ 4 ของปี 2019 เช่นการออกจากสหภาพยุโรปของประเทศอังกฤษ, การเจรจาข้อตกลงทางการค้าระหว่างจีนและสหรัฐอเมริกาที่ยังมีความไม่แน่ไม่นอนสูง ตลอดจนข้อพิพาททางการค้าครั้งใหม่ระหว่างสหรัฐอเมริกาและยุโรปจากกรณีปมจ่ายเงินอุดหนุนเครื่องบิน Airbus จะเป็นตัวแปรสำคัญที่จะฉุดการเติบโตของเศรษฐกิจโลกได้ต่อจากนี้

KTBST คาดว่าจากปัจจัยเสี่ยงดังกล่าวจะเป็นตัวแปรสำคัญที่อาจก่อให้เกิดภาวะเศรษฐกิจถดถอยจากทางฝั่งอุปทาน (Supply side recession) ซึ่งจะเป็นภาวะที่อัตราการว่างงานสูงขึ้นเนื่องมาจากต้นทุนการผลิตมีการปรับตัวสูงขึ้นอันเนื่องมาจากภาษีนำเข้าและการจัดสรรทรัพยากรอย่างไม่เหมาะสม จากความเสี่ยงดังกล่าวทำให้ภาครัฐของประเทศต่างๆ อันประกอบไปด้วยธนาคารกลางและรัฐบาลประเทศต่างๆ จะเริ่มออกมาตรการกระตุ้นเศรษฐกิจมากยิ่งยิ่งขึ้น โดยในปัจจุบันธนาคารกลางสหรัฐอเมริกาได้มีการปรับลดดอกเบี้ยไปแล้วทั้งหมด 0.5% ในขณะที่ธนาคารกลางยุโรปได้มีการประกาศมาตรการซื้อสินทรัพย์ (QE) ใหม่อีกราวเดือนละ 2 หมื่นล้านยูโรโดยจะเริ่มใช้ในช่วงเดือนพฤศจิกายน 2019

ซึ่งหากภาวะเศรษฐกิจถดถอยเกิดขึ้นจริงในครั้งนี้ นโยบายการเงินเพื่อกระตุ้นเศรษฐกิจจากธนาคารกลางแต่เพียงอย่างเดียวคงไม่เพียงพอ และจำเป็นจะต้องใช้นโยบายการคลังควบคู่ไปด้วย ซึ่งนโยบายการคลังที่รัฐบาลต่าง ๆทั่วโลกจะใช้ก็คือการประกาศลดภาษีเงินได้นิติบุคคล โดยนโยบายดังกล่าวได้มีการบังคับใช้ในประเทศอินเดียไปเป็นที่เรียบร้อยแล้ว และทาง KTBST คาดว่า ชาติมหาอำนาจอื่นๆ เช่น จีนและสหรัฐอเมริกาจะเริ่มมีการประกาศลดภาษีให้กับภาคธุรกิจในประเทศของตนต่อจากนี้

ที่มา : KTBST Research center , Trading Economics , Investing.com

ประกอบกับปัจจัยเสี่ยงต่างๆ ก่อให้เกิดภาวะที่เรียกว่า “VUCA” : Volatility, Uncertainty, Complexity, Ambiguity ที่จะค่อยๆ ทยอยเกิดในช่วงไตรมาสที่ 4 ของปี 2019 เช่นการออกจากสหภาพยุโรปของประเทศอังกฤษ, การเจรจาข้อตกลงทางการค้าระหว่างจีนและสหรัฐอเมริกาที่ยังมีความไม่แน่ไม่นอนสูง ตลอดจนข้อพิพาททางการค้าครั้งใหม่ระหว่างสหรัฐอเมริกาและยุโรปจากกรณีปมจ่ายเงินอุดหนุนเครื่องบิน Airbus จะเป็นตัวแปรสำคัญที่จะฉุดการเติบโตของเศรษฐกิจโลกได้ต่อจากนี้

KTBST คาดว่าจากปัจจัยเสี่ยงดังกล่าวจะเป็นตัวแปรสำคัญที่อาจก่อให้เกิดภาวะเศรษฐกิจถดถอยจากทางฝั่งอุปทาน (Supply side recession) ซึ่งจะเป็นภาวะที่อัตราการว่างงานสูงขึ้นเนื่องมาจากต้นทุนการผลิตมีการปรับตัวสูงขึ้นอันเนื่องมาจากภาษีนำเข้าและการจัดสรรทรัพยากรอย่างไม่เหมาะสม จากความเสี่ยงดังกล่าวทำให้ภาครัฐของประเทศต่างๆ อันประกอบไปด้วยธนาคารกลางและรัฐบาลประเทศต่างๆ จะเริ่มออกมาตรการกระตุ้นเศรษฐกิจมากยิ่งยิ่งขึ้น โดยในปัจจุบันธนาคารกลางสหรัฐอเมริกาได้มีการปรับลดดอกเบี้ยไปแล้วทั้งหมด 0.5% ในขณะที่ธนาคารกลางยุโรปได้มีการประกาศมาตรการซื้อสินทรัพย์ (QE) ใหม่อีกราวเดือนละ 2 หมื่นล้านยูโรโดยจะเริ่มใช้ในช่วงเดือนพฤศจิกายน 2019

ซึ่งหากภาวะเศรษฐกิจถดถอยเกิดขึ้นจริงในครั้งนี้ นโยบายการเงินเพื่อกระตุ้นเศรษฐกิจจากธนาคารกลางแต่เพียงอย่างเดียวคงไม่เพียงพอ และจำเป็นจะต้องใช้นโยบายการคลังควบคู่ไปด้วย ซึ่งนโยบายการคลังที่รัฐบาลต่าง ๆทั่วโลกจะใช้ก็คือการประกาศลดภาษีเงินได้นิติบุคคล โดยนโยบายดังกล่าวได้มีการบังคับใช้ในประเทศอินเดียไปเป็นที่เรียบร้อยแล้ว และทาง KTBST คาดว่า ชาติมหาอำนาจอื่นๆ เช่น จีนและสหรัฐอเมริกาจะเริ่มมีการประกาศลดภาษีให้กับภาคธุรกิจในประเทศของตนต่อจากนี้

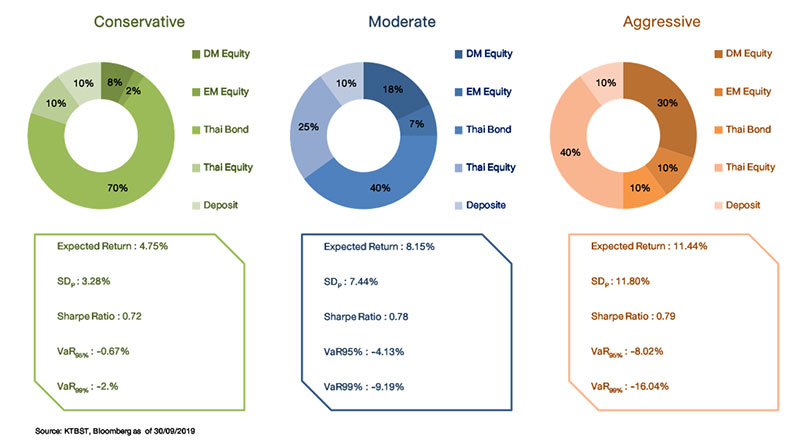

การจัดสรรสัดส่วนการลงทุนควรจะมีการกระจายตัวในหลายสินทรัพย์มากขึ้น

จากสถานการณ์ดังกล่าว KTBST คาดว่าจะมีสภาพคล่องส่วนเกิน (Excess liquidity) ในระบบ ทั้งจากอัตราดอกเบี้ยที่อยู่ในระดับต่ำ การอัดฉีดสภาพคล่องเพิ่มเติมของธนาคารกลางต่างๆ ทั่วโลกในช่วงไตรมาส 4 ตลอดจนการลดภาษีนิติบุคคลของภาครัฐจะส่งผลให้ ราคาสินทรัพย์ต่างๆ ทั่วโลกมีโอกาสปรับตัวสูงขึ้นเมื่อเทียบกับช่วงไตรมาส 3 ทาง KTBST ยังคงยึดหลักการลงทุนแบบกระจายความเสี่ยงในหลายสินทรัพย์ โดยมองว่า ตราสารหนี้และหุ้นกู้เอกชนที่มิสินทรัพย์ค้ำประกันเต็มจำนวนยังน่าสนใจ ขณะที่การปรับลดลงของอสังหาริมทรัพย์หากให้ผลตอบแทนจากการจ่ายปันผล ต่ำหรือใกล้เคียงกับกับพันธบัตรรัฐบาลอายุ 10 ปี ยังแนะนำให้ถือ “ทองคำ” ต่อเนื่องและหลีกเลี่ยง “น้ำมัน" กับ “สินค้าโภคภัณฑ์” หลังมีความกังวลว่าระดับ ความต้องการ (Demand) ที่ลดลงตามภาวะเศรษฐกิจ ในขณะที่การลงทุนในหุ้น KTBST ยังคงให้ความสำคัญกับตลาดหุ้นที่มีมูลค่าเหมาะสม (Valuation) ที่อยู่ในระดับต่ำกว่าตลาดอื่นๆ โดยเปรียบเทียบ ประกอบกับต้องมีอัตราการเจริญเติบทั้งทางด้านเศรษฐกิจ (GDP) และผลกำไรที่สูงเหนือกว่าประเทศอื่นๆ (EPS growth) ตลอดจนความมีเสถียรภาพด้านการเมืองที่อยู่ในระดับสูง โดย KTBST ยังคงมุ่งเน้นลงทุนในตลาดหุ้นเกิดใหม่ (Emerging market) เช่น ตลาดหุ้นในประเทศจีน และ อินเดีย ซึ่งทั้ง 2 ประเทศมีความพร้อมในการใช้นโยบายการเงินและนโยบายการคลังในการกระตุ้นเศรษฐกิจหากมีความจำเป็น ประกอบกับอัตราการเจริญเติบโตทางเศรษฐกิจ (GDP Growth rate) อยู่ในระดับที่สูงถึง 5-6% ต่อปี สำหรับนักลงทุนที่ไม่มีเวลาการติดตามภาวะการลงทุนอย่างใกล้ชิด KTBST แนะนำให้มีการกระจายการลงทุนให้เหมาะสมกับความสามารถในการรองรับความเสี่ยง โดยไม่เน้นการลงทุนที่กระจุกตัวในตราสารหนี้หรือตราสารทุนจนเกินไป สำหรับนักลงทุนที่ต้องการความปลอดภัยและเน้นรักษาเงินต้น (Conservative) แนะนำกระจายการลงทุนในตราสารหนี้ 80% หุ้นในตลาดเกิดใหม่ 2% หุ้นในตลาดพัฒนาแล้ว 8% และหุ้นไทย 10% หากนักลงทุนสามารถรองรับความเสี่ยงได้ในระดับปานกลาง (Moderate) แนะนำกระจายการลงทุนในตราสารหนี้ 50% หุ้นในตลาดเกิดใหม่ 7% หุ้นในตลาดพัฒนาแล้ว 18% และหุ้นไทย 25% และนักลงทุนกลุ่มสุดท้ายที่สามารถรับความเสี่ยงได้สูง (Aggressive) แนะนำกระจายการลงทุนในตราสารหนี้ 20% หุ้นในตลาดเกิดใหม่ 10% หุ้นในตลาดพัฒนาแล้ว 30% และหุ้นไทย 40% การ จัดพอร์ตลงทุน แบบกระจายตัวช่วยลดความเสี่ยงในช่วงภาวะที่ตลาดมีการแกว่งตัวและช่วยสร้างความมั่งคั่งให้กับนักลงทุนได้ในระยะยาว โดย

วิน อุดมรัชตวนิชย์

ประธานกรรมการบริหาร

บล. เคทีบี ประเทศไทย จำกัด (มหาชน) KTBST

โดย

วิน อุดมรัชตวนิชย์

ประธานกรรมการบริหาร

บล. เคทีบี ประเทศไทย จำกัด (มหาชน) KTBST

ไม่พลาดบทความธุรกิจและการติดตามกดตามได้ที่ Facebook facepage : forbesThilandMagazine