KKP Research ย้ำช่วงที่ผ่านมาภาคอสังหาริมทรัพย์ซึ่งเป็นส่วนสำคัญของเศรษฐกิจไทยชะลอตัวต่อเนื่องจากกำลังซื้อที่หดหาย ซัพพลายล้น หนี้ครัวเรือนสูง ไปจนถึงธนาคารเข้มงวดการปล่อยสินเชื่อ ทำให้ยอดขายชะลอลง แต่อีกปัจจัยที่ต้องจับตามองคือ ราคาบ้านที่อาจลดลงด้วย ทั้งหมดนี้อาจทำให้ไทยเสี่ยงตามรอยทศวรรษที่สูญหายของญี่ปุ่น

อสังหาฯ ไทยชะลอจากปัจจัยเชิงโครงสร้าง ไม่ใช่เรื่องชั่วคราว

KKP Research ระบุว่า การชะลอตัวของภาคอสังหาริมทรัพย์ในช่วง 2-3 ปีที่ผ่านมา หลายฝ่ายยังมองว่าการชะลอตัวครั้งนี้เป็นปัญหาชั่วคราวในระยะสั้น แต่ก็เริ่มมีเสียงพูดถึงกันมากขึ้นว่าหรือภาคอสังหาริมทรัพย์ไทยกำลังอยู่ในวิกฤตอีกครั้ง

ทั้งนี้ KKP Research มองว่าการชะลอตัวของภาคอสังหาริมทรัพย์ในครั้งนี้กำลังสะท้อนภาพปัญหาเชิงโครงสร้างของภาคอสังหาริมทรัพย์และจะรุนแรงยาวนานกว่าที่หลายฝ่ายประเมินไว้ โดยมาตรการกระตุ้นภาคอสังหาริมทรัพย์ที่ออกมาจากภาครัฐ และการผ่อนปรนมาตรการเพิ่มเกณฑ์สัดส่วนสินเชื่อต่อมูลค่าบ้าน (Loan to Value: LTV) อาจช่วยไม่ได้มากนัก โดยมีปัญหาสำคัญ ได้แก่

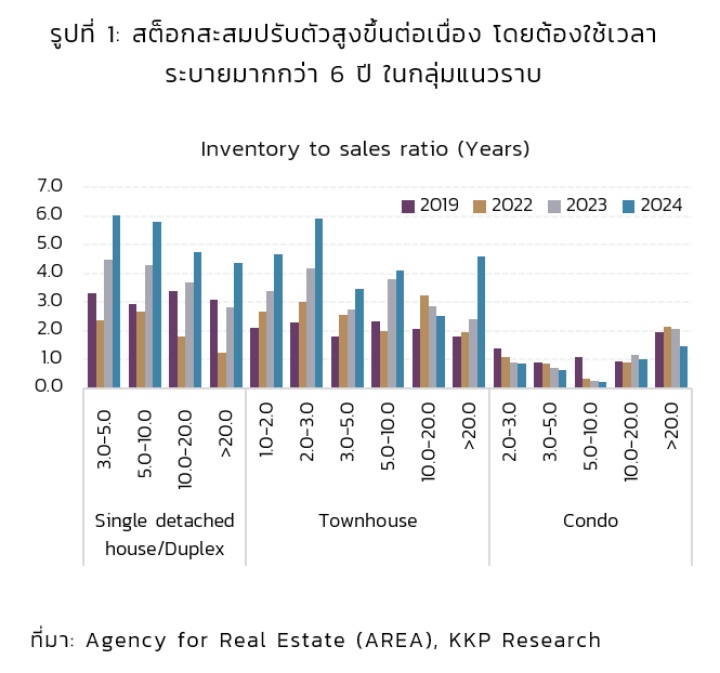

- ปัญหาอุปทานล้นตลาด ที่อาจต้องใช้เวลาถึง 6 ปีในการระบายอุปทานทั้งหมด

- อุปสงค์ที่อาจซบเซามากกว่าที่หลายฝ่ายคาด เพราะปัจจุบันเศรษฐกิจไทยกำลังอยู่ในภาวะถดถอย จนส่งผลต่อกำลังซื้อที่เปราะบางมากกว่าตัวเลขเศรษฐกิจที่ออกมา

- หนี้ครัวเรือนที่สูงถึง 90% กดดันกำลังซื้อ แม้ตัวเลขทางเศรษฐกิจอาจมีแนวโน้มดีขึ้นกว่าช่วงก่อนหน้า แต่การเติบโต GDP ช่วง 10 ปีมานี้กลับไม่ส่งผ่านไปถึงค่าจ้าง โดยตั้งแต่ปี 2014 จนถึงปี 2024 เศรษฐกิจไทยเติบได้เฉลี่ย 3.5% ต่อปี ขณะที่ค่าจ้างเฉลี่ยเติบโตได้เพียง 1.6%

ดังนั้น หากเทียบหนี้ครัวเรือนต่อรายได้ของครัวเรือนจะพบว่าปัจจุบันอยู่ในระดับมากกว่า 200% หรือประชาชนโดยทั่วไปมีหนี้มากกว่ารายได้มากกว่า 2 เท่า เพิ่มขึ้นจากช่วงปี 2008 ที่มีหนี้มากกว่าเพียง 140% หรือ 1.4 เท่า และส่งผลให้ราคาบ้านในปัจจุบันปรับสูงสุดเป็นประวัติการณ์

ราคาบ้านอาจหดตัว จุดเปลี่ยนอสังหาฯ

ผลกระทบจากปัจจัยเชิงโครงสร้างทั้ง 3 ข้อนี้ KKP Research ประเมินว่าระดับราคาบ้านจะปรับตัวลดลงตามกลไกตลาดในที่สุด และอาจสร้างแรงกระเพื่อมที่รุนแรง และยาวนานกว่าที่หลายฝ่ายคาดไว้

แม้ว่าปัจจุบันราคาของภาคอสังหาริมทรัพย์ยังไม่มีสัญญาณว่าจะปรับลดลงอย่างชัดเจน แต่สิ่งที่น่ากังวลคืออัตราการทำกำไรขั้นต้นของกลุ่มอุตสาหกรรมผู้พัฒนาอสังหาริมทรัพย์ลดลงต่อเนื่องในช่วงที่ผ่านมา สะท้อนว่ากำลังมีการแข่งขันด้านราคาที่ทวีความรุนแรงมากขึ้น หรือ การประเมินราคาของภาคธนาคารที่เริ่มชะลอตัวตามแนวโน้มราคาซื้อขายที่แท้จริงของตลาดในภาพรวม

ทั้งนี้ กลุ่มทาวน์เฮาส์ที่เผชิญกับการหดตัวต่อเนื่องเริ่มส่งสัญญาณการปรับลดราคามากขึ้น ตั้งแต่ต้นปี 2024 ตามการสำรวจราคาที่ยังอยู่ระหว่างขายในพื้นที่นนทบุรี ปทุมธานี และ สมุทรปราการ

เปรียบเทียบ ‘ไทย-ญี่ปุ่น’ เราจะเข้าสู่ทศวรรษที่สูญหายหรือไม่?

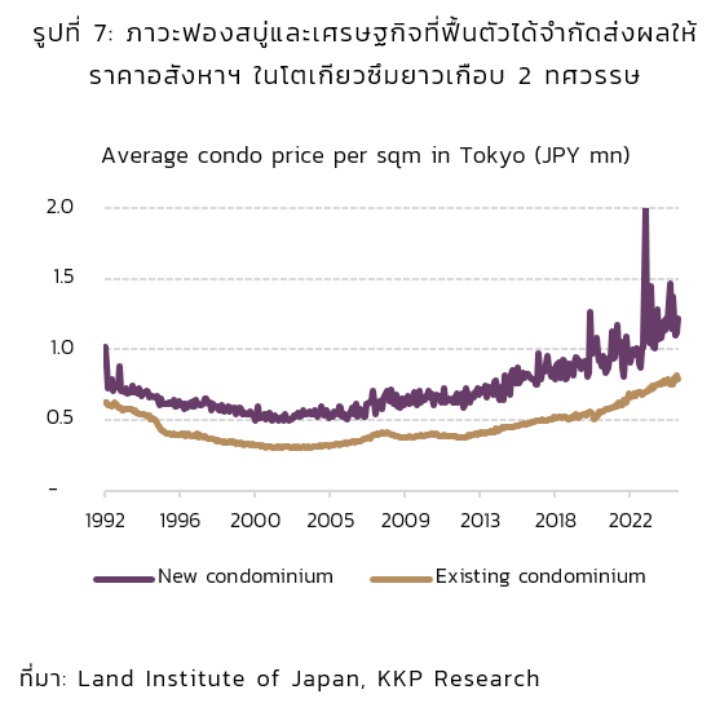

KKP Research ตั้งข้อสังเกตว่าสัญญาณทางเศรษฐกิจหลายประการที่กำลังเกิดขึ้น มีลักษณะคล้ายคลึงกับวิกฤตเศรษฐกิจของญี่ปุ่นเมื่อ 2 ทศวรรษที่แล้ว และนำไปสู่ภาวะเศรษฐกิจซบเซาที่ยาวของญี่ปุ่นจนกลายเป็น “ทศวรรษที่สูญหาย”

ข้อสังเกตแรก คือ การเข้าสู่วัฏจักรสินเชื่อขาลง หลังจากฟองสบู่ราคาบ้านญี่ปุ่นแตกในปี 1990 สินเชื่อบ้านญี่ปุ่นเริ่มหดตัวอย่างรุนแรงและกดดันให้ราคาบ้านทั้งใหม่และมือสองลดลงอย่างต่อเนื่อง ซึ่งก่อให้เกิด Negative wealth effect กล่าวคือ ราคาบ้านที่ปรับลดลงทำให้มูลค่าของหลักประกันและความมั่งคั่งของครัวเรือนลดลง ภาคธนาคารยังเข้มงวดในการปล่อยสินเชื่อจากความเสี่ยงที่มากขึ้น เมื่อสินเชื่อในระบบเศรษฐกิจลดลงจะยิ่งทำให้ราคาบ้านปรับตัวลดลงอีก และส่งผลให้เศรษฐกิจชะงักงันต่อเนื่องเป็นลูกโซ่ต่อไป ทั้งภาคอสังหาฯ และภาคเศรษฐกิจอื่นที่อาศัยธนาคารเป็นตัวกลางระดมทุน สำหรับญี่ปุ่นวงจรหายนะนี้นำไปสู่การฟื้นตัวของภาคเศรษฐกิจที่ยืดเยื้อนานกว่าสองทศวรรษ

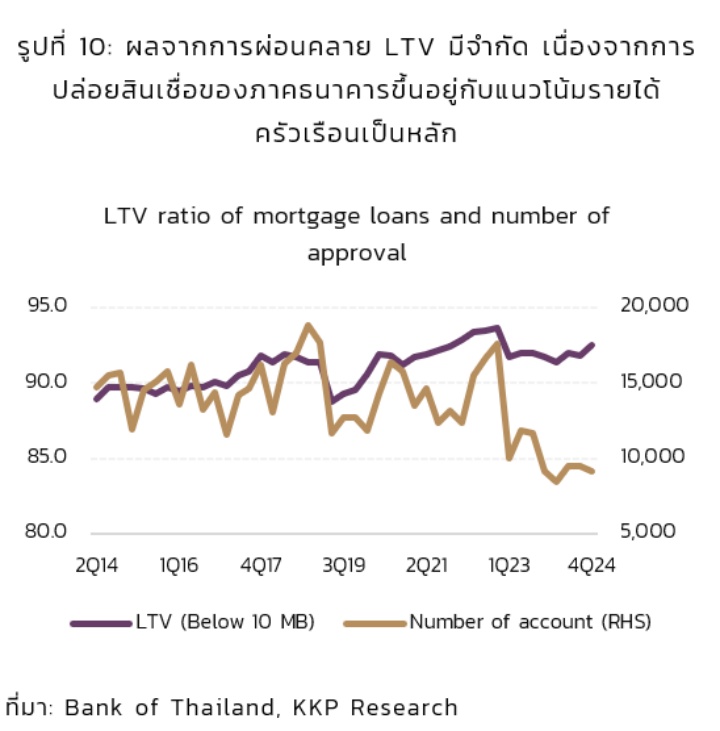

ส่วนภาคครัวเรือนไทย เริ่มเข้าสู่วัฏจักรการลดหนี้ (Deleveraging cycle) ตั้งแต่ปลายปี 2022 จากภาระหนี้ที่สูงขึ้นและความสามารถในการชำระหนี้ที่ลดลง สินเชื่อที่อยู่อาศัยหดตัวและหนี้เสียเริ่มปรับตัวสูงขึ้น ทำให้การปล่อยสินเชื่อของภาคธนาคารหดตัวลงในรอบ 20 ปีและอาจหดตัวต่อเนื่องซึ่งจะกดดันราคาบ้านให้ปรับตัวลงตาม

ข้อสังเกตประการที่สอง คือ การเข้าสู่สังคมผู้สูงอายุ ทั้งไทยและญี่ปุ่นเผชิญการหดตัวของประชากรโดยเฉพาะช่วงอายุ 25-65 ปี ที่เป็นแรงขับเคลื่อนหลัก ซึ่งทำให้ภาคอสังหาริมทรัพย์เริ่มเปลี่ยนเป็นทิศทางขาลง โดยในส่วนของไทย ด้านกำลังซื้อต่างชาติที่อาจมาช่วยหนุนยังมีข้อจำกัดด้านกฎหมายอยู่

อย่างไรก็ตาม KKP Research มองว่ายังเร็วเกินไปที่จะสรุปว่าภาคอสังหาริมทรัพย์ไทยจะเดินตาม “ทศวรรษที่สูญหาย” ของญี่ปุ่น เนื่องจากจุดเริ่มต้นปัญหาของไทยไม่ได้เริ่มจากการเก็งกำไรในภาคอสังหาริมทรัพย์เหมือนญี่ปุ่นที่ในที่สุดนำไปสู่เหตุการณ์ฟองสบู่แตกจนเป็นวิกฤตเศรษฐกิจ แต่เศรษฐกิจไทยจะค่อย ๆ เข้าสู่ภาวะซบเซา ดังนั้นจึงสามารถปรับตัวได้บ้าง

สุดท้ายนี้ แม้มีมาตรการกระตุ้นภาคอสังหาริมทรัพย์ เช่น ผ่อนปรน LTV อาจช่วยพยุงภาคอสังหาฯ ไทยได้เพียงระยะสั้นบางส่วน (เช่น กลุ่มราคาสูง) โดยยังต้องติดตามว่าภาครัฐจะมีมาตรการช่วยเหลืออื่นๆ เพิ่มเติมหรือไม่ ซึ่งแน่นอนว่ามาตรการระยะสั้นมีความจำเป็นในการช่วยพยุงความเชื่อมั่นของภาคอสังหาริมทรัพย์

แต่ในระยะยาว KKP Research มองว่ามี 2 นโยบายที่ต้องดำเนินการ 1) การยกระดับรายได้ของประชาชน เมื่อรายได้เพิ่มขึ้นอย่างยั่งยืน ภาคธนาคารจะมั่นใจที่จะปล่อยสินเชื่อมากขึ้น และ 2) นโยบายแรงงานต่างชาติและการถือครองอสังหาริมทรัพย์ อาจต้องทบทวนเพื่อดึงดูดแรงงานทักษะสูง แต่ต้องหาทางรับมือกับข้อกังวลของการเปิดเสรีให้ชาวต่างชาติมาถือครองอสังหาริมทรัพย์ที่สำคัญอย่างเช่นการทำให้คนไทยมีต้นทุนที่แพงขึ้นในการเข้าถึงอสังหาริมทรัพย์และที่ดิน

ภาพ: KKP Research, jcomp on Freepik

เรื่องราวอื่นๆ ที่น่าสนใจ : ttb มอง ‘ตลาดคอนโดฯ’ กรุงเทพ-ปริมณฑลเตรียมเข้าสู่ภาวะหดตัวนับจากปี 2568 และปีนี้อาจไม่ใช่จุดต่ำสุด

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine