SCB EIC วิเคราะห์สถานการณ์อสังหาริมทรัพย์เพื่อการพาณิชย์ ชี้ตลาดพื้นที่สำนักงานให้เช่าเผชิญสถานการณ์ Oversupply หลังอุปทานใหม่เพิ่มขึ้นมากกว่าอุปสงค์ที่ได้รับผลกระทบจากเทรนด์การทำงานแบบไฮบริด ส่วนปี 2024-2025 แม้แนวโน้มฟื้นตัวเล็กน้อย ดีมานด์พื้นที่ใหม่มาจากบริษัทต่างชาติที่มาลงทุนและตั้งสำนักงานในไทย แต่ยังคงต้องจับตานโยบายทรัมป์ที่อาจดึงการลงทุนกลับประเทศ

ธุรกิจพื้นที่สำนักงานให้เช่าได้รับผลกระทบจากการแพร่ระบาดของ COVID-19 เป็นอย่างมาก จากการปิดกิจการของบริษัทในช่วงดังกล่าว ประกอบกับรูปแบบการทำงานที่เปลี่ยนแปลงไปหลังเกิดการแพร่ระบาดของ COVID-19 จากเดิมที่เป็นการทำงานที่ออฟฟิศ มาเป็นรูปแบบการทำงานแบบ Hybrid workplace หรือการสลับเข้าทำงานที่ออฟฟิศและจากที่ไหนก็ได้ ส่งผลให้ความต้องการพื้นที่สำนักงานให้เช่าลดลง

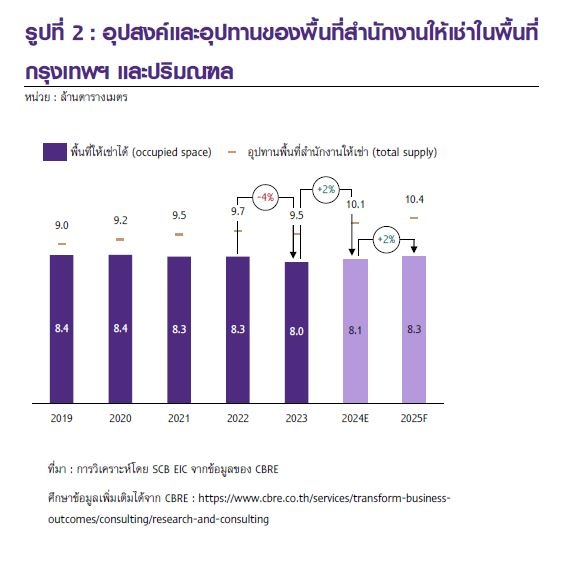

โดยพื้นที่สำนักงานให้เช่าได้ (Occupied space) ในกรุงเทพฯ และปริมณฑลในปี 2023 ลดลงมาอยู่ที่ระดับ 8.0 ล้านตารางเมตร จากระดับ 8.4 ล้านตารางเมตรในปี 2020 ซึ่งรูปแบบการทำงานแบบ Hybrid workplace รวมถึงในปัจจุบัน ที่ปรับรูปแบบมาเป็น Office-based hybrid workplace ซึ่งกำหนดให้มีสัดส่วนจำนวนวันที่ต้องเข้ามาทำงานที่ออฟฟิศ มากกว่าจำนวนวันที่ทำงานจากที่ไหนก็ได้ ก็จะยังคงเป็นปัจจัยสำคัญที่ส่งผลต่อการฟื้นตัวของความต้องการพื้นที่สำนักงานให้เช่าในระยะต่อไป

สำหรับอุปทานใหม่ของพื้นที่สำนักงานให้เช่าเพิ่มขึ้นอย่างต่อเนื่อง โดยในช่วงปี 2020-2023 ยังขยายตัวต่อเนื่องเฉลี่ยราว +1.0% ต่อปี ขณะที่ในช่วงเวลาดังกล่าว พื้นที่สำนักงานให้เช่าได้กลับหดตัวเฉลี่ยราว -1.5% ต่อปี ทำให้เกิดสถานการณ์ Oversupply ในปัจจุบันสูงถึง 1.5 ถึง 2 ล้านตารางเมตร กดดันให้อัตราการปล่อยเช่า (Occupancy rate) ลดลงอย่างต่อเนื่อง และอัตราค่าเช่าไม่สามารถฟื้นตัวได้ โดยอัตราค่าเช่าในภาพรวมหดตัวลงอย่างต่อเนื่องตั้งแต่ปี 2020-2023 เฉลี่ย -6% ต่อปี

[ ปี 2024-2025 สำนักงานให้เช่าในกรุงเทพฯ แนวโน้มฟื้นตัวเล็กน้อย ]

SCB EIC คาดว่าพื้นที่สำนักงานให้เช่าได้ในกรุงเทพฯ และปริมณฑลในปี 2024-2025 จะกลับมาฟื้นตัวได้เพียงเล็กน้อยราว +1% ถึง +2%YOY ต่อปี มาอยู่ที่ระดับราว 8.1-8.3 ล้านตารางเมตร หลังจากหดตัว -4%YOY ในปี 2023 เนื่องจากความต้องการพื้นที่สำนักงานให้เช่าใหม่ที่ยังมีแนวโน้มไม่สามารถฟื้นตัวได้เท่าที่ควร โดยเฉพาะจากบริษัทในประเทศที่ฟื้นตัวช้าตามการฟื้นตัวของเศรษฐกิจ

ประกอบกับการทำงานรูปแบบ Hybrid workplace และ Office-based hybrid workplace ที่ยังคงกดดันให้ความต้องการพื้นที่ใหม่ของทั้งบริษัทในประเทศและบริษัทต่างชาติยังมีแนวโน้มทรงตัว หรือเพิ่มขึ้นได้เพียงเล็กน้อย

โดยคาดว่าความต้องการพื้นที่ใหม่จะมาจากบริษัทต่างชาติ โดยเฉพาะบริษัทขนาดใหญ่ที่ทยอยกลับเข้ามาลงทุนเป็นหลัก อย่างไรก็ตาม ความต้องการพื้นที่ใหม่จากบริษัทต่างชาติยังเผชิญความท้าทาย จากการแข่งขันดึงดูดการลงทุนที่เข้มข้นจากประเทศเพื่อนบ้านใน ASEAN โดยตัวเลขเม็ดเงินลงทุนโดยตรงจากต่างชาติ (Inflow FDI) ของไทยในช่วงปี 2021-2023 เฉลี่ยอยู่ที่ปีละราว 3.4 หมื่นล้านบาทต่อปี ซึ่งยังอยู่ในระดับที่ต่ำกว่าของอินโดนีเซีย เวียดนาม และมาเลเซีย ซึ่งเฉลี่ยอยู่ที่ปีละราว 4.3-6.8 หมื่นล้านบาทต่อปี

ทั้งนี้บริษัทต่างชาติขนาดใหญ่ส่วนใหญ่สนใจทำเลใจกลางเมือง หรือไม่ไกลจากใจกลางเมืองมากนัก และนิยมพื้นที่ให้เช่ามาตรฐานสูงเกรด A และ A+ เป็นหลัก ซึ่งมักเป็นโครงการของผู้ประกอบการรายใหญ่บางราย เช่น AWC และ S

สำหรับความต้องการพื้นที่จากบริษัทในประเทศส่วนใหญ่คาดว่ายังมาจากการย้ายสำนักงาน ซึ่งมีทั้งการย้ายเข้าสู่พื้นที่ใหม่ในทำเลใจกลางเมืองของบริษัทขนาดกลาง-ขนาดใหญ่ และการย้ายออกจากทำเลใจกลางเมืองเพื่อลดค่าใช้จ่ายการเช่าพื้นที่ลงของบริษัทขนาดกลาง-ขนาดเล็ก รวมถึงบริษัทที่ยังคงรูปแบบการทำงานแบบ Hybrid workplace หรือ Work from anywhere

ทั้งนี้ยังต้องติดตามแนวทางการดำเนินนโยบายด้านเศรษฐกิจและการค้าระหว่างประเทศของรัฐบาลสหรัฐฯ ภายใต้การนำของโดนัลด์ ทรัมป์ ที่คาดว่าจะส่งผลกระทบต่อการค้าและการลงทุนระหว่างประเทศ ซึ่งมีความเชื่อมโยงกับความต้องการพื้นที่สำนักงานให้เช่า และอาจส่งผลให้ความต้องการพื้นที่สำนักงานให้เช่าในระยะต่อไป

โดยเฉพาะจากบริษัทข้ามชาติ ยังมีความไม่แน่นอนสูง เช่น บริษัทข้ามชาติอาจชะลอแผนการลงทุนในบางอุตสาหกรรมเพื่อรอความชัดเจนของนโยบาย รวมถึงการลงทุนจากสหรัฐฯ ในไทยที่อาจมีความเสี่ยงชะลอตัวจากนโยบาย America First ที่จะทำให้มีการโยกย้ายการลงทุนหรือฐานการผลิตกลับไปสหรัฐฯ และส่งผลให้ความต้องการพื้นที่สำนักงานให้เช่าของบริษัทข้ามชาติลดลง

อย่างไรก็ดี ในระยะข้างหน้า อาจมีโอกาสของการลงทุนย้ายฐานการผลิตของบริษัทข้ามชาติออกจากประเทศที่ถูกตั้งกำแพงภาษีสูง โดยเฉพาะจีน ที่อาจย้ายฐานการผลิตเข้ามาในไทยมากขึ้น และส่งผลให้ความต้องการพื้นที่สำนักงานให้เช่าจากบริษัทในกลุ่มดังกล่าวเพิ่มขึ้นเช่นกัน

[ อุปทานยังคง Oversupply ต่อ ]

ในด้านอุปทานตลาดพื้นที่สำนักงานให้เช่าในกรุงเทพฯ และปริมณฑลยังมีแนวโน้มเผชิญสถานการณ์ Oversupply จากอุปทานใหม่ที่ยังเพิ่มขึ้นในระดับที่มากกว่าอุปสงค์อย่างต่อเนื่อง โดยคาดว่าอุปทานใหม่ในปี 2024 และ 2025 ยังมีแนวโน้มขยายตัวต่อเนื่องราว +2.5% ถึง +4.5%YOY ต่อปี มาอยู่ที่ระดับราว 10.1-10.4 ล้านตารางเมตร โดยเฉพาะจากโครงการขนาดใหญ่เกรด A และ A+ ทำเลใจกลางเมือง

ซึ่งแม้ผู้ประกอบการบางส่วนเริ่มชะลอแผนการเปิดโครงการใหม่ออกไปมากขึ้น แต่คาดว่าจะยังไม่สามารถทำให้สถานการณ์ Oversupply คลี่คลายลงได้ในระยะสั้น จากอุปทานสะสมเดิมที่อยู่ในระดับสูง จึงต้องติดตามสถานการณ์ Oversupply ต่อไป ทั้งในระยะสั้นและระยะกลาง

จากแนวโน้มความต้องการพื้นที่เช่าที่ยังไม่สามารถฟื้นตัวได้เท่าที่ควร และมีอยู่อย่างจำกัด ประกอบกับอุปทานใหม่เพิ่มขึ้นอย่างต่อเนื่อง ทำให้ตลาดพื้นที่สำนักงานให้เช่ายังมีการแข่งขันสูง ทำให้ผู้ประกอบการรายกลางและเล็กจำเป็นต้องใช้กลยุทธ์ด้านราคามากขึ้น ขณะที่อัตราค่าเช่าของผู้ประกอบการรายใหญ่ซึ่งมีอยู่น้อยรายมีแนวโน้มทรงตัวหรือขยายตัวเล็กน้อย กดดันอัตราค่าเช่าในภาพรวมของปี 2024-2025 ให้ยังมีแนวโน้มหดตัวต่อเนื่องราว -2% ถึง -4%YOY ต่อปี

ในระยะต่อไป การแข่งขันในตลาดพื้นที่สำนักงานให้เช่า และพื้นที่ค้าปลีกให้เช่าในกรุงเทพฯ และปริมณฑล ยังมีแนวโน้มกระจุกตัวอยู่ที่กลุ่มผู้เล่นรายใหญ่เป็นหลัก โดยอุปทานใหม่ที่เพิ่มขึ้นอย่างต่อเนื่อง ท่ามกลางอุปสงค์ที่ยังมีอยู่อย่างจำกัด ทำให้การแข่งขันยังคงเป็นไปอย่างเข้มข้น โดยเฉพาะในพื้นที่กรุงเทพฯ ชั้นใน และกรุงเทพฯ ชั้นกลางบางพื้นที่ ที่มีความหนาแน่นของอุปทานสูง

โดย SCB EIC มองว่า กลยุทธ์ที่ผู้ประกอบการรายใหญ่ในตลาดพื้นที่สำนักงานให้เช่า และพื้นที่ค้าปลีกให้เช่าควรเน้นให้ความสำคัญในระยะข้างหน้า ได้แก่

1) พัฒนาโครงการใหม่อย่างระมัดระวัง

2) สร้างความแตกต่าง และยกระดับคุณภาพของพื้นที่ หรือโครงการ เช่น เพิ่มความหลากหลายของประเภทผู้เช่า หรือรูปแบบของพื้นที่เช่าในโครงการ ปรับปรุงพื้นที่ และการให้บริการ

3) บริหารจัดการต้นทุนอย่างมีประสิทธิภาพ โดยเฉพาะต้นทุนการพัฒนาโครงการ

4) ให้ความสำคัญกับเทรนด์ ESG โดยเฉพาะด้านสิ่งแวดล้อม เช่น การพัฒนาโครงการที่ได้รับการรับรองมาตรฐานที่เป็นมิตรต่อสิ่งแวดล้อมและความยั่ง

สำหรับผู้ประกอบการรายกลาง-เล็กจำเป็นต้องปรับกลยุทธ์เพื่อรักษาความสามารถในการแข่งขัน โดยนอกจากการพัฒนาโครงการใหม่อย่างระมัดระวัง และการบริหารจัดการต้นทุนอย่างมีประสิทธิภาพแล้ว ยังต้องสร้างความสามารถในการแข่งขัน ด้วยการสร้างความแตกต่างของโครงการ เช่น มีรูปแบบการทำสัญญาเช่าพื้นที่ที่ยืดหยุ่น เน้นเจาะกลุ่มผู้เช่าพื้นที่เฉพาะกลุ่ม อย่างพื้นที่สำนักงานให้เช่าขนาดกลาง-เล็กที่เจาะกลุ่มผู้ประกอบการ SMEs และผู้ประกอบอาชีพอิสระ หรือพื้นที่ค้าปลีกให้เช่าขนาดกลาง-เล็กที่เจาะกลุ่มผู้เช่าพื้นที่ที่สอดคล้องไปกับศักยภาพของทำเลนั้นๆ เช่น ผู้ค้า Street food ในทำเลที่มีนักท่องเที่ยวสูง

ภาพ: SCB EIC

เรื่องราวอื่นๆ ที่น่าสนใจ : ตึกออฟฟิศเก่าจะถูกเมิน คนย้ายไปตึกใหม่ๆ ที่มีคุณภาพ มองเทรนด์อสังหาฯ กับบริษัทที่ปรึกษา JLL

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine