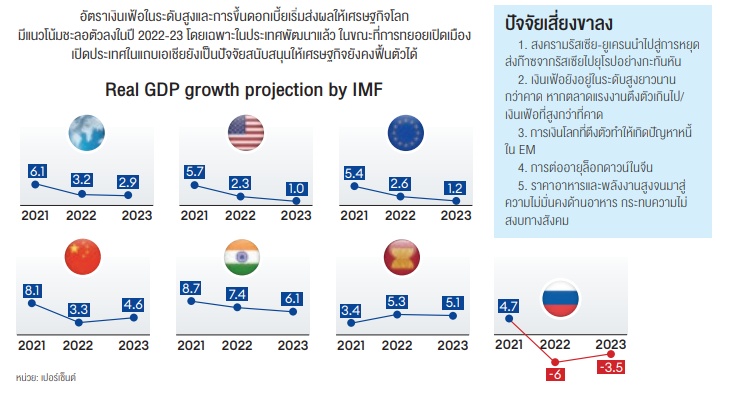

เศรษฐกิจโลก ไตรมาสที่ 4 ปี 2565 มีแนวโน้มชะลอตัวลงและยังคงมีความไม่แน่นอนสูง รวมถึงอัตราเงินเฟ้อและดอกเบี้ยขาขึ้นในหลายประเทศ ทำให้เกิดความกังวลกับภาวะเศรษฐกิจโลกถดถอยในระดับสูง ซึ่งจากประมาณการล่าสุดของกองทุนการเงินระหว่างประเทศระบุว่า อัตราการเติบโตของเศรษฐกิจโลกจะชะลอตัวลงในปี 2565-2566 (เมื่อเทียบกับปี 2564 ที่เศรษฐกิจโลกฟื้นตัวโดยมีอัตราการเติบโต 6.1% ชะลอลงเป็น 3.2% และ 2.9% ตามลำดับ)

สำหรับการชะลอตัวมีสาเหตุหลักจากการชะลอตัวของเศรษฐกิจขนาดใหญ่ เช่น เศรษฐกิจสหรัฐอเมริกาและยุโรป ในส่วนของเศรษฐกิจจีนแม้จะมีการชะลอลงมากในปี 2565 แต่จะเริ่มฟื้นตัวได้ในปี 2566 ในขณะที่เศรษฐกิจอาเซียนรวมถึงเศรษฐกิจไทยยังมีแนวโน้มฟื้นตัวได้จากอานิสงส์ของการเปิดเมืองและเปิดประเทศ

อย่างไรก็ตามในภาพรวมเศรษฐกิจโลกยังมีความเสี่ยงและความไม่แน่นอนรออยู่ในระยะข้างหน้าจากสงครามรัสเซีย-ยูเครน เงินเฟ้อที่ยังอยู่ในระดับสูงและภาวะการเงินที่ตึงตัว ซึ่งอาจกระทบต่อเสถียรภาพด้านต่างประเทศของกลุ่มประเทศเกิดใหม่ที่มีเงินสำรองระหว่างประเทศต่ำ การขาดดุลบัญชีเดินสะพัดและหนี้ต่างประเทศสูง โดยความเสี่ยงและความไม่แน่นอนเหล่านี้จะยังเป็นตัวกดดันทำให้ความกังวลภาวะเศรษฐกิจถดถอย (recession concern) ยังมีอยู่สูงในตลาดการเงินโลก

คำถามคือ ภาวะเศรษฐกิจถดถอย (economic recession) ที่ตลาดกำลังกังวลนั้นจะมีความรุนแรงมากน้อยแค่ไหน SCB CIO ได้สรุป 3 รูปแบบหลักของภาวะเศรษฐกิจถดถอยโดยเรียงลำดับตามความรุนแรงจาก technical recession, economic recession และ economic depression

โดยล่าสุดจากตัวเลขอัตราการเติบโตทางเศรษฐกิจ (แบบ QoQ Saar) ของสหรัฐฯ ที่ติดลบ 2 ไตรมาสติดในช่วงครึ่งแรกของปี (-1.6% ในไตรมาสที่ 1 ต่อเนื่องด้วย -0.9% ในไตรมาสที่ 2) บ่งชี้ว่า เศรษฐกิจสหรัฐฯ ได้เข้าสู่ภาวะ technical recession แล้ว ซึ่งภาวะนี้เกิดจากการหดตัวของภาคธุรกิจหรือเครื่องจักรทางเศรษฐกิจใดเศรษฐกิจหนึ่ง โดยยังไม่ได้เกิดขึ้นเป็นวงกว้างครอบคลุมหลายภาคธุรกิจ

นอกจากนี้ หากพิจารณาตลาดแรงงานของสหรัฐฯ ยังพบว่าอยู่ในภาวะที่ค่อนข้างแข็งแกร่ง สะท้อนจากอัตราการว่างงานล่าสุดที่ยังอยู่ในระดับค่อนข้างต่ำ (3.6%) แม้จะเทียบกับช่วงก่อนมีโควิด-19 โดยนอกจากสหรัฐฯ แล้ว ประเทศในยูโรโซน เช่น อิตาลี เป็นอีกกลุ่มประเทศหนึ่งที่มีความเสี่ยงที่จะเกิดภาวะ technical recession ดังนั้น ความเสี่ยงด้านภาวะเศรษฐกิจถดถอยจะยังคงเป็นสิ่งที่ตลาดการเงินโลกต้องติดตามกันต่อไปในระยะ 1-2 ปีข้างหน้า

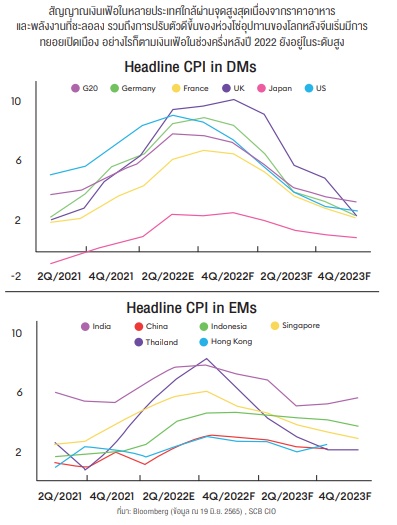

สำหรับอัตราเงินเฟ้อในหลายประเทศเริ่มมีสัญญาณผ่านจุดสูงสุดแต่ยังอยู่ในระดับสูงในช่วงครึ่งแรกของปี แม้จะมีอัตราเงินเฟ้อที่สูงและผลกระทบจากสงครามรัสเซีย-ยูเครน แต่ภาวะเศรษฐกิจโลกโดยรวมยังอยู่ในช่วงที่มีการฟื้นตัวโดยมีอานิสงส์หลักจากการเปิดเมือง อัตราเงินเฟ้อที่เพิ่มสูงขึ้น มาจากทั้งปัจจัยทางด้านอุปสงค์ (demand pull inflation) และปัจจัยด้านอุปทาน (cost push inflation) ที่มาจากราคาอาหารและพลังงานที่เพิ่มขึ้นอย่างรวดเร็วจากสงครามรัสเซีย-ยูเครน รวมถึงห่วงโซ่อุปทานโลกถูกกระทบจากการปิดเมืองของจีน

SCB CIO ประเมินว่า อัตราเงินเฟ้อเริ่มมีสัญญาณผ่านจุดสูงสุดโดยราคาสินค้าประเภทอาหารและพลังงานเริ่มชะลอตัวลง หลังจากได้รับแรงกดดันจากความกังวลภาวะเศรษฐกิจถดถอย นอกจากนั้น ห่วงโซ่อุปทานของโลกมีความตึงตัวน้อยลงหลังจากจีนกลับมามีการเปิดเมืองอีกครั้ง และมีโอกาสน้อยที่จะกลับไปปิดเมืองแบบเข้มข้นสูงสุด

อย่างไรก็ตามแม้อัตราเงินเฟ้อจะผ่านจุดสูงสุดในช่วงไตรมาสที่ 3 ของปีแต่ยังอยู่ในระดับสูง โดยปัจจัยด้านอัตราเงินเฟ้อสูงจะยังเป็นสาเหตุสำคัญที่ทำให้ธนาคารกลางทั่วโลกยังคงต้องใช้นโยบายอัตราดอกเบี้ยขาขึ้นในปี 2565-2566

ขณะที่การขึ้นอัตราดอกเบี้ยกำลังจะเปลี่ยนจากแบบเร็วและแรงมาเป็นแบบค่อยเป็นค่อยไปตามสภาวะเศรษฐกิจ หลังจากในช่วงครึ่งแรกของปีที่ธนาคารกลางหลายแห่งโดยเฉพาะในธนาคารกลางสหรัฐเร่งขยับขึ้นดอกเบี้ยและส่งสัญญาณการขึ้นดอกเบี้ยแบบเร็วและแรงเพื่อจัดการเงินเฟ้อ ทำให้ธนาคารกลางอื่นๆ ต้องขยับดอกเบี้ยนโยบายขึ้นตาม แต่จากตัวเลขอัตราการเติบโตทางเศรษฐกิจที่บ่งชี้ว่า เศรษฐกิจสหรัฐฯ เข้าสู่ภาวะ technical recession ตั้งแต่ในไตรมาสที่ 2 และตัวเลขทางเศรษฐกิจในช่วงไตรมาสที่ 3 เช่น ตัวเลขยอดขายบ้านที่ลดลงเมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว ตัวเลขดัชนี้ผู้จัดการฝ่ายจัดซื้อ (composite purchasing managers’ index) ที่บ่งชี้ว่า บางภาคธุรกิจเริ่มหดตัวเมื่อเทียบกับเดือนก่อนหน้า

SCB CIO ประเมินว่า ในช่วงครึ่งปีหลังธนาคารกลางสหรัฐและธนาคารกลางหลักอื่นๆ จะมีการพิจารณาสัญญาณชะลอตัวทางเศรษฐกิจที่กำลังเกิดขึ้น และกลับมาเน้นการปรับขึ้นดอกเบี้ยตามภาวะเศรษฐกิจ (data dependent) มากขึ้น ซึ่งจะส่งผลให้มีการปรับท่าทีการขึ้นดอกเบี้ยจากแบบเร็วและแรงมาเป็นแบบค่อยเป็นค่อยไป

เช่น ในกรณีของธนาคารกลางสหรัฐในช่วง 7 เดือนแรกมีการปรับดอกเบี้ยไปแล้ว 225 bps ในช่วงที่เหลือของปีน่าจะปรับขึ้นอีก 100 bps ทำให้ดอกเบี้ยนโยบายสหรัฐฯ อยู่ในช่วง 3.25-3.50% ณ สิ้นปี 2565 การขยับขึ้นดอกเบี้ยนโยบายของธนาคารกลางยุโรปที่น่าจะมีการขยับขึ้นไตรมาสละ 50 bps ทำให้อัตราดอกเบี้ยนโยบายอยู่ที่ 1.5% ณ สิ้นปี 2565 หรือในกรณีของธนาคารแห่งประเทศไทย SCB CIO ประเมินว่า จะมีการขยับขึ้นดอกเบี้ยครั้งละ 25 bps ในการประชุมเดือนสิงหาคม กันยายน และพฤศจิกายน ทำให้อัตราดอกเบี้ยนโยบายของไทยอยู่ที่ 1.25% ณ สิ้นปี 2565

นอกจากนั้น คำถามสำคัญยังอยู่ที่แนวโน้มการขึ้นดอกเบี้ยในปี 2565 จะยังทำได้หรือไม่ จากความกังวลเรื่องภาวะเศรษฐกิจถดถอยที่เริ่มมีมากขึ้นทำให้ตลาดการเงินเริ่มคาดการณ์ว่า ธนาคารกลางสหรัฐอาจต้องหยุดการปรับขึ้น หรือมีการปรับลดดอกเบี้ยลงแทนที่จะสามารถขึ้นดอกเบี้ยได้ต่อเนื่อง ซึ่งหากธนาคารกลางสหรัฐมีการปรับประมาณการดอกเบี้ยลงตามตลาดคาดอาจกลายเป็นประเด็นทำให้ความกังวลเรื่องเศรษฐกิจถดถอยปรับลดลงได้ แต่ก็จะมีผลกับอัตราผลตอบแทนพันธบัตรโดยเฉพาะพันธบัตรระยะสั้นและค่าเงินเหรียญสหรัฐฯ มีแนวโน้มลดลง

ด้านตลาดการเงินโลกยังมีแรงกดดันจากความกังวลภาวะเศรษฐกิจถดถอยและความเสี่ยงเชิงภูมิรัฐศาสตร์ โดยตลาดพันธบัตรได้เกิดภาวะ inverted yield curve ด้วยแนวโน้มการปรับขึ้นดอกเบี้ยนโยบายที่มีต่อเนื่องในปีนี้จะยังทำให้อัตราผลตอบแทนพันธบัตรระยะสั้นยังมีทิศทางเพิ่มขึ้น ในขณะที่อัตราผลตอบแทนพันธบัตรระยะยาวที่ล่าสุดชะลอตัวลง มีโอกาสน้อยที่จะกลับไปเร่งตัวขึ้น เนื่องจากอัตราเงินเฟ้อที่มีแนวโน้มผ่านจุดสูงสุดและความเสี่ยงภาวะเศรษฐกิจถดถอยที่สูงขึ้น รวมถึงความเสี่ยงเชิงภูมิรัฐศาสตร์ที่มาจากสงครามระหว่างรัสเซีย-ยูเครน และความตึงเครียดระหว่างสหรัฐฯ และจีน

ภาวะดังกล่าวส่งผลให้ในช่วงครึ่งปีหลังภาวะ inverted yield curve (อัตราผลตอบแทนพันธบัตรระยะสั้นสูงกว่าระยะยาวที่ล่าสุดเกิดในตลาดพันธบัตรสหรัฐฯ ซึ่งเป็นหนึ่งในสัญญาณที่บ่งชี้ว่า มีโอกาสที่เศรษฐกิจสหรัฐฯ จะเข้าสู่ภาวะเศรษฐกิจถดถอยในระยะ 1-2 ปีข้างหน้า) ยังคงเกิดขึ้นต่อไป

ขณะเดียวกันยังเกิดแรงกดดันต่อผลประกอบการบริษัทจดทะเบียนในช่วงครึ่งหลังของปี 2565 และปี 2566 โดยภาวะต้นทุนทางการผลิตที่สูงขึ้น เศรษฐกิจชะลอตัวและความกังวลภาวะเศรษฐกิจถดถอยยังเป็นแรงกดดันหลักที่ทำให้ผลประกอบการของบริษัทที่จดทะเบียนในหลายประเทศเริ่มชะลอหรือหดตัวลง ปัจจัยกดดันเชิงมหภาคเหล่านี้ยังมีแนวโน้มที่จะทำให้การคาดการณ์รายได้และผลประกอบการของผู้บริหารบริษัท (company guidance) และนักวิเคราะห์หลักทรัพย์มีความเสี่ยงอยู่

ดังนั้น แม้ว่าราคาหุ้นของตลาดหุ้นทั่วโลกจะได้มีการปรับลดลงมาค่อนข้างมาก (ประมาณ 20% ในกรณีของ MSCI World Index ตั้งแต่ต้นปี 2565 ถึงเดือนกรกฎาคม) ซึ่งส่งผลให้ Price to Earning (P/E) multiple ของตลาดหุ้นส่วนใหญ่ปรับลดลงมาในระดับที่ค่อนข้างต่ำเมื่อเทียบกับในอดีต แต่ถ้าหากผลประกอบการยังมีโอกาสถูกปรับลดลง P/E multiple ที่อยู่ในระดับต่ำนั้นอาจกลายเป็นกับดักทางมูลค่า (value trap) ได้

นอกจากนี้ US Dollar index ที่เริ่มชะลอตัวลงจะทำให้แรงกดดันด้านอ่อนค่าของค่าเงินอื่นๆ เริ่มลดลง โดยการขยับขึ้นดอกเบี้ยของธนาคารกลางสหรัฐที่มีความเร็วลดลง ในขณะที่ธนาคารกลางอื่นๆ เพิ่งที่จะเริ่มขยับขึ้นดอกเบี้ยตาม มีแนวโน้มที่จะทำให้ค่าเงิน US Dollar index ที่เพิ่มสูงขึ้นอย่างรวดเร็วในช่วงครึ่งแรกของปีมีแนวโน้มชะลอตัวลง และจะทำให้ค่าเงินของสกุลอื่นๆ เมื่อเทียบกับเหรียญสหรัฐฯ มีแนวโน้มกลับมาแข็งค่าได้บ้างเช่นกัน

อย่างไรก็ตามปัจจัยเฉพาะประเทศจะมีส่วนทำให้การเปลี่ยนแปลงของค่าเงินแตกต่างกันออกไป เช่น ในกรณีของประเทศไทยมีปัจจัยการฟื้นตัวของนักท่องเที่ยวต่างประเทศ ซึ่งรายได้ในส่วนนี้น่าจะเริ่มทำให้การขาดดุลบัญชี เดินสะพัดของไทยเริ่มลดลง และมีแนวโน้มกลับไปเกินดุลได้ในปี 2566 โดย SCB CIO ประเมินว่า ค่าเงินบาทต่อเหรียญสหรัฐฯ จะอยู่ที่ประมาณ 33.5-34.5 ณ สิ้นปี 2565

- 5 กลยุทธ์การลงทุนส่งท้ายปี -

จากแนวโน้มเศรษฐกิจและตลาดการเงินโลกดังกล่าว SCB CIO สรุปกลยุทธ์การลงทุนในสินทรัพย์ต่างๆ ทั่วโลก (global asset allocation strategy) ไว้ดังนี้

สำหรับกลยุทธ์แรกแนะนำให้มีเงินสดในพอร์ตการลงทุนสัดส่วนประมาณ 5-10% ในช่วงที่ตลาดรอความชัดเจนจากทิศทางนโยบายดอกเบี้ยปี 2566 และการทยอยปรับการคาดการณ์ผลประกอบการบริษัทจดทะเบียน และทยอยสะสมพันธบัตร investment grade เพื่อสร้างกระแสรายได้ให้กับพอร์ตในสัดส่วน 20-30%

ขณะที่นักลงทุนควรจัดการความเสี่ยงเงินเฟ้อด้วยการลงทุนในสินค้าโภคภัณฑ์ประมาณ 4-6% ของพอร์ตการลงทุน โดยเน้นที่น้ำมัน เนื่องจากยังมีความตึงตัวของอุปทานและอุปสงค์น้ำามันโลกในช่วงครึ่งหลังของปียังคงมีแนวโน้มสูงขึ้นจากการเปิดเมืองเปิดประเทศโดยเฉพาะในเอเชีย

ด้านการลงทุนหุ้นโดยรวมยังคงมุมมอง neutral เนื่องจากภาวะเศรษฐกิจโลกชะลอตัวและความเสี่ยงภาวะเศรษฐกิจถดถอยยังเป็นปัจจัยกดดันสำคัญ โดยแนะนำให้ทยอยสะสมหุ้นจีน A-share หลังมีการออกมาตรการกระตุ้นเศรษฐกิจอย่างต่อเนื่อง

ซึ่ง SCB CIO เชื่อว่าการเปิดเมืองของจีนยังมีต่อเนื่อง และการปิดเมืองข้างหน้าจะเป็นแบบเฉพาะเจาะจงเพื่อควบคุมผลกระทบต่อการฟื้นตัวของเศรษฐกิจและธุรกิจ โดยหุ้นไทยและหุ้นเวียดนามจะได้รับอานิสงส์จากการเปิดประเทศที่จะทำให้เศรษฐกิจและผลประกอบการฟื้นตัวชัดเจนขึ้นในครึ่งหลังของปี

ส่วนในกลุ่มตลาดหุ้นของประเทศพัฒนาแล้ว SCB CIO แนะนำการเน้นทยอยสะสมหุ้นสหรัฐฯ โดยเน้นที่หุ้นขนาดใหญ่ที่มีความสามารถในการรักษาอัตรากำไรได้มากกว่าหุ้นขนาดเล็กในช่วงเศรษฐกิจชะลอตัวและเงินเฟ้อแม้ชะลอตัวแต่ยังอยู่ในระดับสูง

สำหรับลูกค้า high net worth และ ultra high net worth การมี alternative assets เช่น structure note และ private asset (ประกอบด้วย private equity, private debt และ private real estate/infrastructure) อยู่ในพอร์ตการลงทุนจะช่วยสร้างกระแสรายได้และลดความผันผวนของพอร์ตได้

นอกจากนั้น นักลงทุนควรเน้นการลงทุนระยะยาวและปรับพอร์ตการลงทุนด้วยการทำ tactical asset allocation หรือกลยุทธ์การลงทุน โดยใช้การปรับน้ำหนักการลงทุนในสินทรัพย์ต่างๆ ตามแนวโน้มทางเศรษฐกิจและธุรกิจรวมถึงมูลค่าของสินทรัพย์ที่จะเกิดขึ้นเพื่อให้ได้ผลตอบแทนที่ต้องการตามความเสี่ยงที่เหมาะสม และไม่แนะนำให้ใช้ market timing (คาดการณ์ว่าตลาดจะสูงสุดหรือต่ำสุดแล้วจึงเข้าลงทุนและเน้นการเก็งกำไร) ซึ่งมักเกิดความผิดพลาดในการลงทุนโดยเฉพาะในช่วงที่ตลาดการเงินโลกมีความผันผวนสูง

กำพล อดิเรกสมบัติ

หัวหน้าทีม SCB Chief Investment Office

อ่านเพิ่มเติม:

>> 10 อันดับ บุคคลร่ำรวยที่สุดในสหรัฐฯ ประจำปี 2022

>> เอ-วันกรุ๊ป ปรับโครงสร้างธุรกิจ ส่ง “เจน 3” พลิกโฉมโรงแรม-ร้านอาหาร

คลิกอ่านฉบับเต็มและบทความทางด้านธุรกิจได้ที่นิตยสาร Forbes Thailand ฉบับเดือนกันยายน 2565