DDproperty เผยผลสำรวจดัชนีเชื่อมั่นอสังหาไทยทรงตัว ผู้บริโภคส่วนใหญ่มองดอกเบี้ยสินเชื่อที่อยู่อาศัยตอนนี้อยู่ในระดับสูง-สูงมาก 56% ของคนเลือกเช่าบอกว่าเงินเก็บไม่พอซื้อ

แม้ภาครัฐจะขยายมาตรการกระตุ้นเศรษฐกิจผ่านหน่วยงานในการกำกับของรัฐฯ แต่ก็ไม่เพียงพอที่จะฟื้นความเชื่อมั่นของผู้บริโภคให้กลับมาได้เร็วอย่างที่คาด ผลสำรวจดัชนีความเชื่อมั่นของผู้บริโภคในเดือนสิงหาคม 2567 ของศูนย์พยากรณ์เศรษฐกิจและธุรกิจ มหาวิทยาลัยหอการค้าไทย พบว่าดัชนีความเชื่อมั่นของผู้บริโภคปรับตัวลดลงต่อเนื่องเป็นเดือนที่ 6 และอยู่ในระดับต่ำสุดในรอบ 13 เดือนนับตั้งแต่เดือนสิงหาคม 2566 เป็นต้นมา

เนื่องจากผู้บริโภคมีความกังวลเกี่ยวกับภาวะเศรษฐกิจไทยที่ยังคงชะลอตัวลงและฟื้นตัวช้า ซึ่งล้วนส่งผลกระทบต่อเนื่องมายังการเติบโตของหลายธุรกิจรวมทั้งตลาดอสังหาริมทรัพย์ที่ต่างชะลอตัวตามไปด้วยเช่นกัน

ข้อมูลจากแบบสอบถามความคิดเห็นของผู้บริโภคที่มีต่อตลาดที่อยู่อาศัย DDproperty Thailand Consumer Sentiment Study รอบล่าสุดของดีดีพร็อพเพอร์ตี้ (DDproperty) พบว่าภาพรวมความเชื่อมั่นด้านอสังหาริมทรัพย์ของผู้บริโภคชาวไทยยังคงอยู่ในสถานการณ์ที่ต้องจับตามองอย่างใกล้ชิด

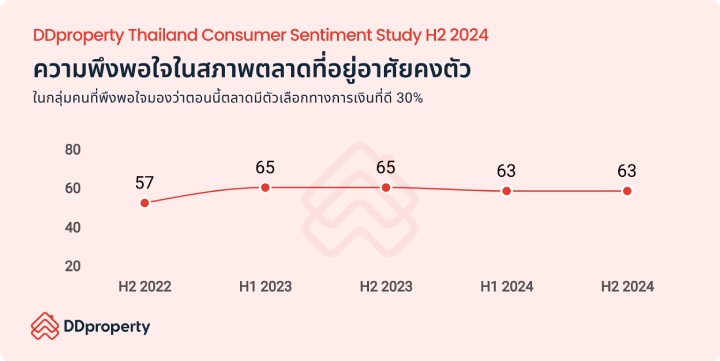

โดยดัชนีความเชื่อมั่นด้านอสังหาริมทรัพย์ยังคงทรงตัวอยู่ที่ 48% ขณะที่ความพึงพอใจในสภาพตลาดที่อยู่อาศัยยังคงทรงตัวอยู่ที่ 63% เช่นกัน สะท้อนให้เห็นว่ามาตรการกระตุ้นเศรษฐกิจผ่านภาคอสังหาริมทรัพย์ที่ออกมาเพิ่มเติมในเดือนเมษายน 2567 นี้ ยังไม่สามารถปลุกให้ตลาดอสังหาฯ กลับมาคึกคักได้ตามที่หลายฝ่ายคาดหวัง

อย่างไรก็ดี ความสามารถในการซื้อที่อยู่อาศัยของผู้บริโภคปรับเพิ่มขึ้นมาอยู่ที่ 61% (จากเดิม 59% ในรอบก่อน) สะท้อนให้เห็นว่าผู้บริโภคมีการวางแผนทางการเงินมากขึ้น หลังจากเผชิญความท้าทายทางเศรษฐกิจมาเป็นเวลานาน ทำให้ผู้ที่จำเป็นต้องซื้อบ้านในเวลานี้เรียนรู้ที่จะปรับแผนการใช้จ่ายและสร้างวินัยทางการเงินให้พร้อมยิ่งขึ้นก่อนที่จะเป็นเจ้าของที่อยู่อาศัย

ประกอบกับการที่คณะกรรมการนโยบายการเงิน (กนง.) มีมติคงอัตราดอกเบี้ยนโยบายอย่างต่อเนื่องจึงกลายเป็นความท้าทายที่ส่งผลต่อสภาพคล่องทางการเงินของผู้ที่วางแผนซื้อบ้านเช่นกัน โดยผู้บริโภคส่วนใหญ่มองว่าอัตราดอกเบี้ยของสินเชื่อที่อยู่อาศัยปัจจุบันอยู่ในระดับสูง (49%) และสูงมาก (28%) มีเพียง 16% เท่านั้นที่มองว่าอัตราดอกเบี้ยเหมาะสมแล้ว

นอกจากนี้สัดส่วนของผู้บริโภคที่มองว่ารัฐบาลมีความพยายามเพียงพอที่จะช่วยให้ซื้อที่อยู่อาศัยเป็นของตัวเองได้ยังทรงตัวอยู่ที่ 13% เช่นกัน สะท้อนให้เห็นว่ามาตรการกระตุ้นอสังหาฯ ที่ออกมาเพิ่มเติมในปีนี้อาจจะยังไม่ตอบโจทย์และช่วยแบ่งเบาภาระของคนซื้อบ้านได้มากเท่าที่ควร

จับตาดีมานด์ที่อยู่อาศัย คนอยากซื้อบ้านมากขึ้นก่อนสิ้นสุดมาตรการรัฐ

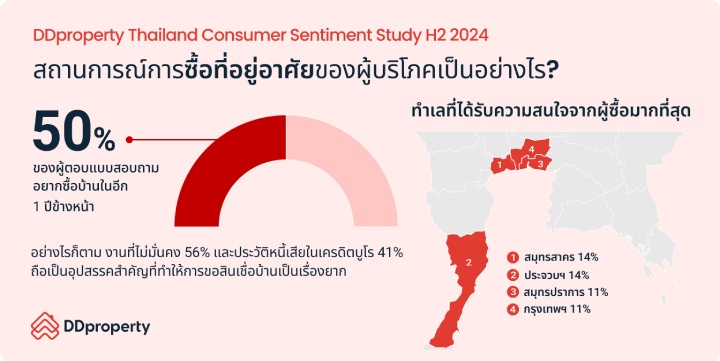

ข้อมูลจากแบบสอบถามฯ DDproperty Thailand Consumer Sentiment Study รอบล่าสุด พบว่าครึ่งหนึ่งของผู้ตอบแบบสอบถามฯ (50%) วางแผนจะซื้อที่อยู่อาศัยในอีก 1 ปีข้างหน้า โดยเพิ่มขึ้นจากรอบก่อนหน้าที่เป็น 44% นับเป็นสัญญาณบวกสะท้อนให้เห็นว่าผู้บริโภคยังต้องการซื้อบ้าน/คอนโดมิเนียมในระยะเวลาอันใกล้ก่อนที่มาตรการลดค่าจดทะเบียนโอนและลดค่าจดทะเบียนการจำนองอสังหาฯ จะสิ้นสุดในวันที่ 31 ธันวาคม 2567 นี้

ด้านสัดส่วนของผู้เลือกเช่าที่อยู่อาศัยลดลงมาอยู่ที่ 10% (จากเดิม 14%) ขณะที่ผู้บริโภค 7% วางแผนจะรับมรดกที่อยู่อาศัยจากพ่อแม่และผ่อนชำระต่อ ส่วนอีก 32% ยังคงไม่มีการวางแผนซื้อหรือเช่าที่อยู่อาศัยใดๆ ในเวลานี้

เมื่อพิจารณาความพร้อมทางการเงินพบว่าผู้วางแผนซื้อบ้านส่วนใหญ่ให้ความสำคัญกับการวางแผนการเงินมากขึ้น โดย 1 ใน 3 ของผู้ที่วางแผนซื้อที่อยู่อาศัย (33%) เผยว่ามีเงินออมเพียงพอที่จะซื้อที่อยู่อาศัยเป็นของตัวเองแล้ว ขณะที่เกือบครึ่ง (48%) สามารถเก็บเงินเพื่อซื้อที่อยู่อาศัยได้ครึ่งทางแล้ว สะท้อนให้เห็นถึงการเตรียมความพร้อมก่อนซื้อที่อาศัยในช่วงที่สภาพเศรษฐกิจชะลอตัว คนหาบ้านจึงต้องปรับตัวเพื่อสร้างความมั่นคงทางการเงินด้วยตนเองก่อน โดยมีเพียง 18% เท่านั้นที่ยังไม่ได้เริ่มต้นเก็บเงินใดๆ

“เงินเก็บสวนทางราคาบ้าน” ทำคนเลือกเช่า

ในขณะเดียวกันเหตุผลสำคัญที่ทำให้ผู้บริโภคเลือกเช่าที่อยู่อาศัยแทนการซื้อ ส่วนใหญ่มาจากปัจจัยการเงินเป็นหลัก โดยมากกว่าครึ่ง (56%) เผยว่ามีเงินเก็บไม่พอที่จะซื้อที่อยู่อาศัย ขณะที่ราคาบ้านที่สูงเกินไปทำให้เกือบ 2 ใน 5 (37%) ขอเลือกออมเงินแทน

และ 36% มองไม่เห็นความจำเป็น/ความเร่งด่วนที่ต้องซื้อที่อยู่อาศัยในเวลานี้ สะท้อนให้เห็นว่าผู้เช่าส่วนใหญ่ยังคงกังวลเกี่ยวกับการบริหารสภาพคล่องทางการเงินในยุคที่แนวโน้มเศรษฐกิจมีความไม่แน่นอนสูง จึงลดความเสี่ยงโดยหลีกเลี่ยงการซื้อที่อยู่อาศัย และหันมาเลือกเช่าซึ่งตอบโจทย์ทางการเงินและลดภาระค่าใช้จ่ายได้ดีกว่า

ปัจจุบันมุมมองการเป็นเจ้าของที่อาศัยของคนรุ่นใหม่เปลี่ยนไปตามเทรนด์ Generation Rent ซึ่งตอบโจทย์การใช้ชีวิตและไม่สร้างภาระทางการเงินในระยะยาวจากการซื้อที่อยู่อาศัย รวมทั้งมีความคล่องตัวมากกว่าหากต้องการโยกย้ายในอนาคต

โดยผู้เช่าเกือบ 2 ใน 5 (39%) เผยว่าได้วางแผนเช่า 2 ปีก่อนจะซื้อที่อยู่อาศัยในภายหลัง ส่วน 29% มีความไม่แน่ใจว่าจะเช่าอีกนานแค่ไหน เนื่องจากยังต้องพิจารณาปัจจัยความพร้อมด้านอื่น ๆ อีกครั้ง ขณะที่ 5% เผยว่าตั้งใจจะเช่าอยู่ตลอดชีวิต

สำหรับอัตราค่าเช่าที่ได้รับความสนใจมากที่สุดในหมู่ผู้เช่าอยู่ในช่วงไม่เกิน 5,000 บาท/เดือน สัดส่วน 46% สะท้อนให้เห็นถึงเทรนด์การมองหาที่อยู่อาศัยให้เช่าที่มีราคาย่อมเยา ตอบโจทย์สถานะทางการเงินในยุคปัจจุบันเป็นหลัก รองลงมาคือ 5,001-10,000 บาท/เดือน และ 10,001-15,000 บาท/เดือน (สัดส่วน 32% และ 9% ตามลำดับ)

กลุ่มมิลเลนเนียลและ Gen Z พร้อมซื้อบ้านมากแค่ไหนในเวลานี้

ผู้บริโภคกลุ่มมิลเลนเนียล (Millennials) หรือ Gen Y และ Gen Z เป็นวัยที่เริ่มต้นสร้างครอบครัวและเริ่มวางแผนซื้อที่อยู่อาศัยจึงมีความสำคัญต่อภาคอสังหาฯ

อย่างไรก็ดีมีผู้บริโภคเพียง 37% เท่านั้นที่มีแผนย้ายออกจากบ้านพ่อแม่ภายใน 1 ปีข้างหน้า ขณะที่กว่า 3 ใน 5 (63%) เผยว่ายังไม่มีแผนย้ายออกเร็วๆ นี้ โดยให้เหตุผลว่าต้องการดูแลพ่อแม่อย่างใกล้ชิด 43% รองลงมาคือตั้งใจรับช่วงต่อบ้านของพ่อแม่ 28% และไม่มีเงินเก็บเพียงพอในการซื้อหรือเช่าที่อยู่อาศัยของตัวเองในเวลานี้ 27%

สะท้อนให้เห็นถึงความท้าทายทางการเงินที่ทำให้คนรุ่นใหม่ไม่มีกำลังซื้อเพียงพอที่จะเป็นเจ้าของที่อยู่อาศัย ซึ่งเป็นปัจจัย 4 ที่สำคัญของมนุษย์

แม้ความท้าทายจากสภาพเศรษฐกิจจะส่งผลกระทบต่อแผนการซื้อบ้าน/คอนโดฯ ของคนรุ่นใหม่ แต่ความต้องการซื้อนั้นยังคงมีอยู่ โดยกลุ่มมิลเลนเนียล (Millennials) และ Gen Z เผยว่าหากต้องเลือกระหว่างการซื้อหรือเช่าที่อยู่อาศัย ส่วนใหญ่ต้องการซื้อมากถึง 82% มีเพียง 18% เท่านั้นที่สนใจเช่า

ทั้งนี้ในช่วง 1 ปีข้างหน้า ผู้บริโภคกลุ่มมิลเลนเนียล (Millennials) และ Gen Z วางแผนการเงินไปกับการใช้จ่ายภายในครอบครัวมากถึง 56% รองลงมาคือเก็บเงินไว้เป็นกองทุนเงินสำรองฉุกเฉิน 54% เพื่อรับมือสถานการณ์ที่ไม่แน่นอนในอนาคต และเก็บเงินไว้เพื่อเคลียร์หนี้ต่างๆ ให้หมด 27% โดยมีเพียง 21% เท่านั้นที่วางแผนออมเงินไว้เพื่อซื้อที่อยู่อาศัย

หวังพึ่งมาตรการภาครัฐ กลไกผลักดันให้เป็นเจ้าของที่อยู่อาศัยได้ง่ายขึ้น

ปฏิเสธไม่ได้ว่าความท้าทายจากเศรษฐกิจที่ชะลอตัวเป็นเวลายาวนานและอัตราดอกเบี้ยที่ทรงตัวอยู่ในระดับสูงได้กลายมาเป็นความท้าทายสำคัญที่ทำให้ตลาดอสังหาฯ ไม่ได้เติบโตตามที่คาดการณ์ไว้ และกระทบต่อผู้ที่วางแผนซื้อบ้าน/คอนโดฯ อย่างเลี่ยงไม่ได้

เห็นได้จาก 1 ใน 3 ของผู้บริโภค (33%) เผยว่าจะชะลอการซื้อที่อยู่อาศัยออกไปก่อนเนื่องจากเงินเก็บได้รับผลกระทบจากเศรษฐกิจ รองลงมาคือวางแผนจะซื้อที่อยู่อาศัยที่มีราคาถูกกว่าแทน และไม่มีแผนจะซื้อที่อยู่อาศัยในอนาคตอันใกล้ ในสัดส่วนเท่ากันที่ 22% เพื่อเป็นการลดการสร้างภาระหนี้ที่ไม่จำเป็นในช่วงนี้ออกไปก่อน

นอกจากนี้ สภาพคล่องทางการเงินยังเป็นอีกหนึ่งอุปสรรคที่ทำให้การมีบ้านในฝันไม่ใช่เรื่องง่าย มากกว่าครึ่งของผู้บริโภค (56%) เผยว่าอุปสรรคสำคัญในการขอสินเชื่อที่อยู่อาศัยมาจากรายได้และอาชีพที่ไม่มั่นคง รองลงมาคือมีประวัติทางการเงินที่ไม่ดี 41% และมีสัดส่วนภาระหนี้ต่อรายได้ (Debt Service Ratio: DSR) ไม่เอื้ออำนวย 30%

จะเห็นได้ว่าอุปสรรคสำคัญ 3 อันดับแรกล้วนเป็นผลกระทบต่อสภาพคล่องทางการเงินของผู้บริโภค ที่มีผลโดยตรงต่อการพิจารณาอนุมัติสินเชื่อของธนาคารทั้งสิ้น ทำให้อัตราการปฏิเสธสินเชื่อ (Rejection Rate) เพิ่มขึ้นอย่างต่อเนื่อง สอดคล้องกับข้อมูลของธนาคารแห่งประเทศไทย (ธปท.) ที่เผยว่าอัตราการปฏิเสธสินเชื่อเพิ่มขึ้นในกลุ่มคนรายได้มากกว่า 30,000 บาทต่อเดือน จากเดิมที่เป็นกลุ่มรายได้ต่ำกว่า 30,000 บาท

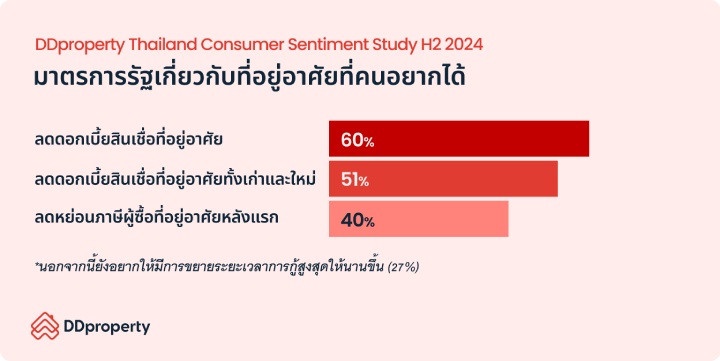

ทั้งนี้ หลายฝ่ายยังคงคาดหวังปัจจัยบวกจากมาตรการจากภาครัฐที่จะเข้ามาช่วยกระตุ้นการเติบโตในตลาดอสังหาฯ ควบคู่ไปกับการกระตุ้นเศรษฐกิจ โดยมาตรการกระตุ้นภาคอสังหาฯ จากภาครัฐที่ผู้บริโภคต้องการมากที่สุดในเวลานี้ 3 ใน 5 (60%) ต้องการให้มีมาตรการช่วยลดอัตราดอกเบี้ยสินเชื่อที่อยู่อาศัยมากขึ้น รองลงมาคือมาตรการลดดอกเบี้ยสินเชื่อที่อยู่อาศัยทั้งสินเชื่อเดิมที่มีอยู่และกู้ใหม่ 51%

จะเห็นได้ว่า 2 อันดับแรกให้ความสำคัญกับมาตรการที่มาช่วยแบ่งเบาภาระดอกเบี้ยเป็นหลัก เนื่องจากจะช่วยเพิ่มสภาพคล่องทางการเงินของผู้กู้ซื้อบ้านได้โดยตรง และอันดับ 3 มาตรการลดหย่อนภาษีสำหรับผู้ที่ซื้อบ้านหลังแรก 40% ซึ่งจะช่วยดึงดูดใจให้กลุ่มผู้ซื้อเพื่ออยู่อาศัยจริง (Real Demand) ตัดสินใจเป็นเจ้าของที่อยู่อาศัยได้ง่ายขึ้น เปิดโอกาสให้ทุกคนได้มีบ้านเป็นของตนเองสอดคล้องกับนโยบายของรัฐบาลที่อยากให้คนไทยทุกคนมีที่อยู่อาศัย ซึ่งมาตรการเหล่านี้จะเป็นอีกหนึ่งกลไกสำคัญขับเคลื่อนให้ภาคอสังหาฯ และธุรกิจที่เกี่ยวข้องกลับมาคึกคักอีกครั้ง

หมายเหตุ: DDproperty Thailand Consumer Sentiment Study เป็นแบบสอบถามความคิดเห็นของผู้บริโภคที่มีต่อตลาดที่อยู่อาศัยในประเทศไทยที่จัดทำขึ้นทุก 6 เดือน โดยมีวัตถุประสงค์เพื่อทำความเข้าใจมุมมองและความต้องการของผู้บริโภค นักลงทุนและเอเจนต์ต่อประเด็นต่างๆ ที่เกี่ยวกับตลาดที่อยู่อาศัย รวมไปถึงพฤติกรรมและแนวโน้มการซื้อ-ขาย-เช่า ผ่านแบบสอบถามออนไลน์ในกลุ่มตัวอย่างอายุตั้งแต่ 22-69 ปี จำนวน 1,050 คน

เรื่องราวอื่นๆ ที่น่าสนใจ : เปิด 5 ทำเล ‘บ้านจัดสรร’ ทั้งยอดขายดี - สต็อกเหลือสูงสุดในไตรมาส 2/67

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine