TISCO ESU เผยปี 68 เศรษฐกิจโลกโต 3.2% ส่วนเศรษฐกิจไทยโต 3% เพราะแรงส่งดีจากเม็ดเงินอัดฉีดและการลงทุนของภาครัฐในครึ่งปีแรก ส่วนครึ่งปีหลังอาจแผ่วลง และยังมีความเสี่ยงหลายด้านทั้งวิกฤตสงครามการค้า เร่งจับตาเงินเฟ้อพุ่งขึ้นอีกครั้ง ด้านตลาดการลงทุน ยังให้น้ำหนักหุ้นเป็นหลัก โดยเฉพาะหุ้นสหรัฐฯ ในกลุ่มสินค้าฟุ่มเฟือย (Consumer Discretionary) และกลุ่มสถาบันการเงิน (Financials) รวมถึงตลาดหุ้นญี่ปุ่นที่เศรษฐกิจเร่งตัวขึ้น ส่วนหุ้นไทยยังไม่น่าสนใจ เพราะความไม่แน่นอนยังสูงขึ้น รวมถึงปัญหาเชิงโครงสร้างและปัญหาหนี้เสียที่ต้องระมัดระวัง

นายเมธัส รัตนซ้อน นักเศรษฐศาสตร์ ศูนย์วิเคราะห์เศรษฐกิจและกลยุทธ์ทิสโก้ (TISCO ESU) เปิดเผยว่า ปี 2568 เศรษฐกิจโลกมีแนวโน้มเติบโตได้อย่างต่อเนื่องโดยกองทุนการเงินระหว่างประเทศ (IMF) คาดว่า GDP โลกจะอยู่ที่ 3.2% แม้จะมีแรงส่งจากเศรษฐกิจสหรัฐฯ เติบโตดีกว่าที่คาด แต่ยังมีความเสี่ยงทั้งด้านภูมิรัฐศาสตร์ สงครามที่ยังไม่คลี่คลายทั้งในตะวันออกกลาง และรัสเซีย - ยูเครน ที่สำคัญคือ นโยบายการเงิน และการนโยบายด้านการค้าที่จะส่งผลกระทบต่อหลายประเทศทั่วโลก รวมถึงไทย

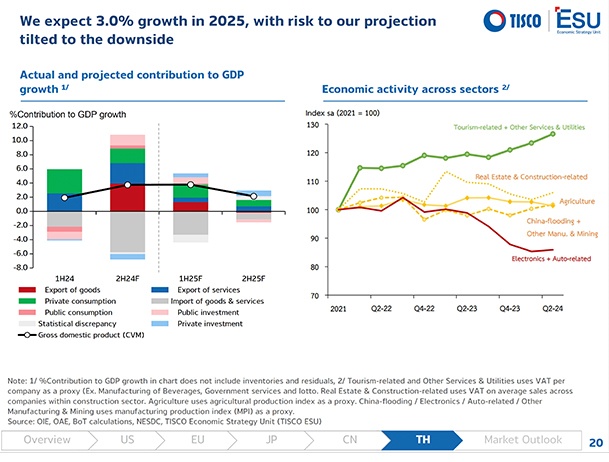

ทั้งนี้ TISCO ESU คาดว่าเศรษฐกิจไทยในปี 2568 GDP จะขยายตัวที่ระดับ 3.0% สูงขึ้นจากปี 2567 ที่คาดว่าจะขยายตัว 2.8% โดยครึ่งปีแรกจะมีแนวโน้มดีกว่าครึ่งปีหลัง เพราะมีผลดีจากการเพิ่มขึ้นของเม็ดเงินลงทุนทั้งภาครัฐและเอกชน การกระตุ้นเศรษฐกิจผ่านโครงการแจกเงิน 10,000 บาท รอบใหม่ที่จะช่วยการบริโภคภายในประเทศ รวมถึงคาดว่าการท่องเที่ยวจะฟื้นตัวใกล้กับช่วงก่อน COVID-19 (แต่อาจชะลอลงจากปี 67)

ในด้านความเสี่ยงหลักของเศรษฐกิจไทย มี 2 ส่วนได้แก่

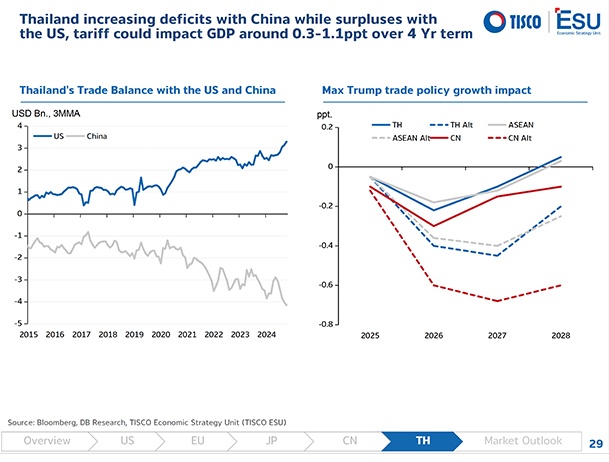

1. สงครามการค้ารอบใหม่ ที่ปะทุจากการกีดกันทางการค้าของสหรัฐฯ ซึ่งอาจส่งผลกระทบต่อไทยทั้งทางตรงและทางอ้อม โดยสมมติฐานแรก (1) หากสหรัฐฯ จะตั้งกำแพงภาษีสินค้านำเข้าจากจีนเพิ่มขึ้นที่ระดับ 60% แต่ไม่มีการขึ้นภาษีการนำเข้าสินค้าไทย คาดว่าจะกระทบ GDP ไทยลดลงราว 0.3% ตลอด 4 ปีที่ทรัมป์ดำรงตำแหน่ง และสมมติฐานที่สอง (2) หากสหรัฐฯ จะตั้งกำแพงภาษีสินค้านำเข้าจากจีนเพิ่มขึ้นที่ระดับ 60% และไทยเจอการขึ้นภาษีนำเข้าสินค้าราว 10% จะส่งผลกระทบ GDP ไทยลดลงราว 1.1% ตลอด 4 ปีที่ทรัมป์ดำรงตำแหน่ง (โดยจะกระทบหนักสุดในปี 2569 ที่ราว 0.4%)

2. ปัญหาหนี้ครัวเรือนในประเทศที่ทรงตัวในระดับสูง ขณะที่คุณภาพของสินเชื่อที่ด้อยลงต่อเนื่อง เห็นได้จากสินเชื่อที่ต้องกล่าวถึงเป็นพิเศษ (SM: ค้างชำระตั้งแต่ 1 เดือนแต่ไม่เกิน 3 เดือน) ขยับเป็นหนี้เสีย (NPL) มากขึ้นโดยเฉพาะสินเชื่อหมวดยานยนต์ และอสังหาริมทรัพย์ระดับกลาง - ล่าง เพราะอาจส่งผลต่อกิจกรรมทางเศรษฐกิจในระยะถัดไป

ขณะที่ด้านนโยบายการเงิน มองว่าธนาคารแห่งประเทศไทย (ธปท.) มีโอกาสปรับลดอัตราดอกเบี้ยนโยบายลงราว 0.25% ในช่วงไตรมาสแรกของปี 2568 มาอยู่ที่ 2.00% เพื่อให้สอดคล้องกับภาวะการเงินในประเทศที่มีความตึงตัวขึ้น แต่ยังมีความเสี่ยงรอบด้านโดยเฉพาะจากปัจจัยภายนอกประเทศ อีกทั้งคาดว่า ธปท. จะมุ่งเน้นการใช้นโยบายการเงินแบบตรงจุด (Targeted Policy) พร้อมกับการรักษาพื้นที่ในการดำเนินนโยบายการเงินในอนาคต (Policy Space) ด้วยท่าทีที่เป็นกลางต่อไป

ส่วนมุมมองราคาน้ำมันดิบ West Texas Intermediate Crude Oil (WTI) คาดว่าจะเคลื่อนไหวในระดับราว 80 เหรียญสหรัฐฯ / บาร์เรลในปี 2568 ใกล้เคียงกับปีนี้ จากแนวโน้มการผลิตน้ำมันในสหรัฐฯ และบราซิลที่มีโอกาสเติบโตได้ช้ากว่าที่ตลาดคาด ขณะเดียวกันปริมาณการผลิตน้ำมันจาก OPEC+ คาดว่าจะเพิ่มขึ้น 300,000-400,000 บาร์เรล/วัน ซึ่งส่งผลให้ตลาดน้ำมันโลกอยู่ในระดับใกล้เคียงสมดุล

ด้านตลาดตราสารหนี้ (Fixed Income) มีมุมมองค่อนข้างเป็นกลาง (Neutral) ต่อพันธบัตรระยะยาวในปี 2568 โดยคาดว่าผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี (US 10-Year Treasury Bond Yield) จะเคลื่อนไหวในกรอบ 4.5-5.0% สะท้อนแนวโน้มเงินเฟ้อที่เริ่มกลับมาเร่งตัวขึ้นและมีโอกาสทรงตัวใกล้ระดับ 3% จากเงินเฟ้อในภาคบริการและที่อยู่อาศัย ที่ยังคงสูงและหนืดในระดับประมาณ 5%

ขณะที่คณะกรรมการ Fed ได้แสดงจุดยืนที่ไม่ต้องการใช้นโยบายการเงินเชิงตึงตัวอย่างหนัก เพื่อนำเงินเฟ้อกลับสู่ระดับเป้าหมายที่ 2% จึงมองว่า Valuation ที่เหมาะสมสำหรับการลงทุนในพันธบัตรระยะยาวคือเมื่อ Bond yield อยู่ที่ระดับประมาณ 4.5% หรือสูงกว่า

นายคมศร ประกอบผล หัวหน้าศูนย์วิเคราะห์เศรษฐกิจและกลยุทธ์ทิสโก้ กล่าวว่า ในปี 2568 คาดว่าตลาดหุ้นโลกจะผันผวนมากขึ้นทั้งจากมาตรการกีดกันการค้า การตั้งกำแพงภาษี ฯลฯ ซึ่งมีความเสี่ยงที่เงินเฟ้อจะกลับมาเป็นประเด็นอีกครั้ง และเป็นปัจจัยเสี่ยงหลักที่กระทบต่อภาพการลงทุน ขณะเดียวกัน ตลาดหุ้นยังซื้อขายในกรอบ Valuation ที่แพง ประกอบกับบอนด์ยิลด์ที่ทรงตัวอยู่ในระดับสูง กดดันให้อัพไซด์ของตลาดมีจำกัด และเพิ่มความเสี่ยงที่ตลาดจะปรับฐานแรงมีมากขึ้น

ดังนั้น ในปี 2568 ทางทิสโก้ยัง “คงน้ำหนักการลงทุนในหุ้นมากกว่าตลาด” (Overweight) โดยเฉพาะ หุ้นสหรัฐฯ ในกลุ่มที่จะได้ประโยชน์จากนโยบายลดภาษีนิติบุคคล และมียอดขายส่วนใหญ่อยู่ในประเทศ ได้แก่ กลุ่มสินค้าฟุ่มเฟือย (Consumer Discretionary) และกลุ่มสถาบันการเงินในสหรัฐฯ โดยกำไรของภาคธนาคารยังมีแนวโน้มเพิ่มขึ้น จากการเพิ่มขึ้นของส่วนต่างดอกเบี้ย ประกอบกับนโยบายสนับสนุนการลดกฎระเบียบในสถาบันการเงินที่จะช่วยเพิ่มศักยภาพในการปล่อยกู้ของภาคธนาคารในระยะข้างหน้า ขณะที่หุ้นในกลุ่ม Tech อาจเป็นเป้าหมายของการขึ้นภาษีตอบโต้สงครามการค้าของสหรัฐฯ

นอกเหนือจากตลาดหุ้นสหรัฐฯ ยังให้น้ำหนักการลงทุนในตลาดหุ้นญี่ปุ่นที่จะได้รับผลบวกจากการเติบโตของเศรษฐกิจที่เร่งตัวขึ้น ในขณะที่ความเสี่ยงจากสงครามการค้ามีจำกัด ส่วนหุ้นในตลาดเกิดใหม่อาจต้องเผชิญแรงกดดันจากค่าเงินดอลลาร์สหรัฐฯ ที่แข็งค่า บอนด์ยิลด์ที่ทรงตัวในระดับสูง และแรงกดดันเงินเฟ้อซึ่งจะเป็นอุปสรรคต่อการลดดอกเบี้ยในหลายประเทศ ขณะที่ให้ “ลดน้ำหนักการลงทุน” (Underweight) ในตลาดหุ้นไทย เพราะการเติบโตของกำไรยังไม่ชัดเจนนัก โดยมองว่ากลุ่มที่มีความน่าสนใจน้อยลง ได้แก่ กลุ่มธนาคาร เพราะยังเห็นแนวโน้มอัตราดอกเบี้ยที่ยังลดลง รวมถึง กลุ่มพลังงาน ส่วนกลุ่มหุ้นไทยที่ยังน่าสนใจ ได้แก่ ค้าปลีก

ภาพ: TISCO

เรื่องราวอื่นๆ ที่น่าสนใจ : กนง. มีมติเอกฉันท์ ‘คง’ ดอกเบี้ยนโยบายที่ 2.25% ต่อปี ประเมิน GDP ไทยปี 68 โต 2.9%

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine