ช่วงที่ผ่านมา ประกันภัยสุขภาพได้รับความนิยมมากขึ้น ส่วนหนึ่งเกิดขึ้นหลังจากการระบาดของ COVID-19 แต่ขณะเดียวกันอัตราค่ารักษาพยาบาลที่สูงขึ้นทุกปี ทำให้ฝั่งธุรกิจประกันภัยต่างออกมาบอกเล่าถึงการเคลมสินไหมประกันสุขภาพในไทยเพิ่มสูงขึ้นเช่นกัน

ล่าสุด จึงเห็นข่าวคราวว่า ธุรกิจประกันชีวิตเล็งจะใช้แนวทางลด Loss ratio ผ่านการกำหนด ’เงื่อนไขใหม่’ เช่น หากมีการเคลมโรคป่วยเล็กน้อยทั่วไป (Simple Disease) เกินระดับ 200% ของทุนเอาประกัน หรือเบิกเคลม 3 ครั้ง ในโรคเดียวกันในปีกรมธรรม์ อาจมีส่วนรวมจ่าย (CoPayment) ได้ถึง 30% ซึ่งยังไม่มีข้อสรุปออกมา แต่เรื่องนี้ก็ทำให้ฝั่งประกันวินาศภัยต้องเร่งเครื่องเช่นกัน

สมพร สืบถวิลกุล นายกสมาคมประกันวินาศภัยไทย กล่าวว่า กรณีของกรมธรรม์ประกันสุขภาพแบบใหม่ที่เป็น CoPayment (กรมธรรม์ CoPayment) อยู่ระหว่างการคุยข้อสรุปและรายละเอียดร่วมกับสมาคมประกันชีวิตไทย เบื้องต้นคาดว่าในส่วนของประกันวินาศภัยคาดว่าจะออกแนวทางเหมือนกับธุรกิจประกันชีวิตเพื่อลดความสับสนของประชาชน โดยจะมีการตั้งคณะทำงานที่เกี่ยวข้อง และมีการศึกษาเพิ่มเติม เช่น โรงพยาบาลแต่ละกลุ่ม ในการรักษาแต่ละกลุ่มโรค มีราคาค่ารักษาพยาบาลที่แตกต่างกันอย่างไร

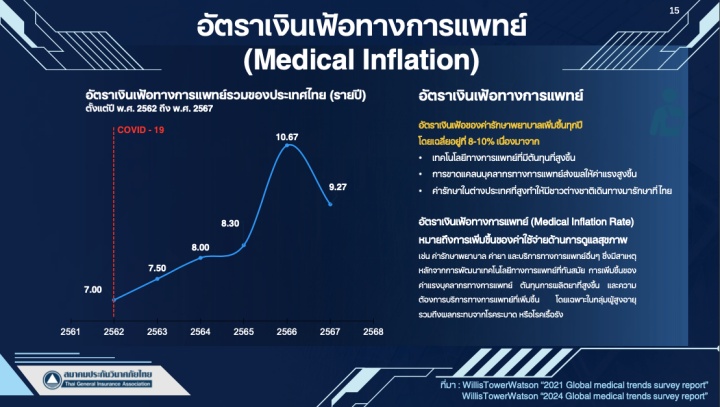

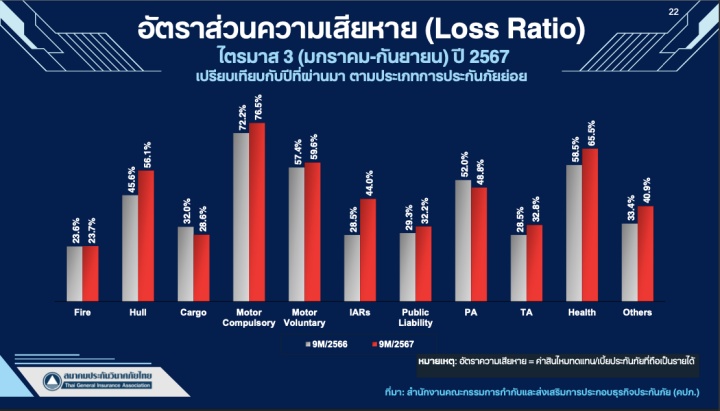

สาเหตุหลักที่ธุรกิจประกันภัยต้องปรับมาใช้กรมธรรม์ CoPayment เพราะอัตราส่วนความเสียหาย (Loss ratio) ประกันสุขภาพเพิ่มขึ้นมาอย่างต่อเนื่อง โดยปัจจุบันเพิ่มขึ้นราว 8-10% ต่อปี จากเดิมที่เพิ่มขึ้นราว 5-8% ต่อปี ในส่วนของประกันวินาศภัยมี Loss ratio ประกันสุขภาพอยู่ที่ระดับ 65.5% ซึ่งการปรับเปลี่ยนในครั้งนี้ไทยได้ยกกรณีศึกษาของสิงคโปร์มาใช้ ซึ่งแก้ด้วยการใช้ระบบ CoPayment เช่นกัน

ทั้งนี้ กรมธรรม์ประกันสุขภาพแบบใหม่แบบ CoPayment ปัจจุบันมีการกำหนดกรอบเบื้องต้นไว้แล้ว แต่ต้องมีการพูดคุยกับสำนักงานกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) และทุกหน่วยงานเพื่อลงลึกในรายละเอียด แต่คาดว่าจะเริ่มใช้ตั้งแต่เดือน มี.ค. 2568 และจะมีการสื่อสารต่อประชาชนเพื่อทำความเข้าใจ

หากเริ่มใช้มาตรฐานใหม่กรมธรรม์ CoPayment นี้เชื่อว่าจะทำให้ประชาชนพิจารณามากขึ้นว่าการรักษาพยาบาลต่อโรคนั้นๆ เหมาะสมหรือไม่ อย่างไรก็ตาม เบื้องต้นกรณีการต่ออายุประกันภัยสุขภาพเดิมจะได้รับเงื่อนไขเดิมต่อไป แต่ผู้เอาประกันอาจถูกโอนย้ายไปยังกรมธรรม์ Co-Payment ได้หากเป็นไปตามเงื่อนไขที่จะออกมาเพิ่มเติม แต่ปัจจุบันยังไม่มีข้อสรุปโดยทางสมาคมฯ ต้องเข้าพูดคุยและหาข้อสรุปร่วมกันอีกครั้ง

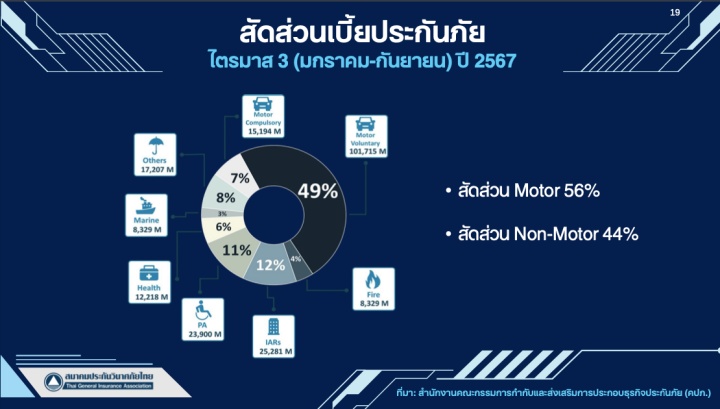

อย่างไรก็ตาม 9 เดือนแรกปี 2567 เบี้ยประกันสุขภาพ อยู่ที่ 12,218 ล้านบาท ติดลบ 0.6%YoY เนื่องจาก Loss ratio ที่สูงขึ้นมาสู่ระดับ 65.5% ทำให้หลายบริษัทเข้มงวดการรับประกันภัยมากขึ้น อย่างไรก็ตาม เบี้ยประกันสุขภาพคิดเป็นสัดส่วนที่ 6% ของเบี้ยประกันภัยรับตรงทั้งหมดที่อยู่ราว 209,060 ล้านบาท (ลดลง 0.5%YoY)

ขณะที่ภาพรวมเบี้ยประกันภัยสุขภาพปี 2567 คาดว่าจะอยู่ที่ 16,370-16,560 ล้านบาท เติบโต 2-3%YoY ส่วนหนึ่งจะเติบโตมากขึ้นในไตรมาสสุดท้ายของปี โดยเบี้ยประกันสุขภาพยังปรับตัวสูงขึ้นจากอัตราเงินเฟ้อด้านค่ารักษาพยาบาล (เฉลี่ยปีละ 8-10%) และประชาชนยังสนใจซื้อประกันสุขภาพมากขึ้น โดยเฉพาะในเขตกรุงเทพฯ และปริมณฑล รวมถึงหัวเมืองใหญ่ในหลายจังหวัด

ส่วนปี 2568 คาดว่าเบี้ยประกันภัยสุขภาพจะเติบโตขึ้น 1.5-2.5%YoY โดยมีปัจจัยหนุน ได้แก่อายุเฉลี่ยของคนไทยและมีผู้สูงอายุที่สูงขึ้นจึงมีแนวโฯ้มการเข้ารักษาโรคมากขึ้น ปัญหาฝุ่น PM 2.5 ที่ส่งผลกระทบต่อสุขภาพ รวมถึง ประชาชนไม่ได้รับความสะดวกจากการรับบริการในโรงพยาบาลรัฐ จึงหันมาวางแผนผ่านประกันสุขภาพมากขึ้น แต่ปัจจัยเสี่ยงด้านลบคือ ภาวะเศรษฐกิจและนี้ครัวเรือนที่อยู่ระดับสูงอาจทำให้เบี้ยประกันภัยสุขภาพไม่เติบโตตามประมาณการที่วางไว้

นอกจากนี้ สมาคมประกันวินาศภัยไทย คาดการณ์แนวโน้มการเติบโตของธุรกิจประกันวินาศภัย ปี 2568 ว่าจะมีเบี้ยประกันภัยรับโดยตรงรวม 291,240 - 294,100 ล้านบาท เติบโตราว 1.5%-2.5%YoY จากการฟื้นตัวของเศรษฐกิจโลกที่ชัดเจนขึ้น โดยเฉพาะในกลุ่มประเทศกำลังพัฒนา ซึ่งช่วยสนับสนุนการขยายตัวของธุรกิจประกันภัย

ขณะที่การใช้นวัตกรรมและเทคโนโลยีดิจิทัล (InsurTech) เป็นปัจจัยหลักในการผลักดันธุรกิจประกันภัยไปข้างหน้า ทั้งการลดต้นทุน เพิ่มประสิทธิภาพ และทำให้ลูกค้าเข้าถึงผลิตภัณฑ์ได้ง่ายขึ้น รวมถึงปัจจุบันประชาชนต่างตระหนักถึงความสำคัญของการประกันภัยและการเสี่ยงภัยธรรมชาติมากขึ้น ส่งผลให้ปีหน้าประกันอัคคีภัยจึงได้รับความสนใจเพิ่มขึ้น ด้านประกันภัยการเดินทางยังคงเติบโต ด้วยปัจจัยบวกจากการแข็งค่าของเงินบาทและการกระตุ้นเศรษฐกิจด้านการท่องเที่ยวของรัฐบาล ทั้งนี้ในระยะยาวการประกันภัยความรับผิดตามกฎหมายมีแนวโน้มความต้องการมากขึ้นเช่นกัน เนื่องจากประชาชนรับรู้ถึงสิทธิในการเรียกร้องค่าเสียหายเมื่อถูกละเมิด ทำให้ภาพรวมในปี 2568 ธุรกิจประกันภัยยังคงมีแนวโน้มการเติบโตอย่างต่อเนื่อง

ภาพ: สมาคมประกันวินาศภัยไทย, freepik by osaba

เรื่องราวอื่นๆ ที่น่าสนใจ : อลิอันซ์ อยุธยา ปั้น 3 โฆษณา ตั้งเป้าเพิ่มเบี้ยประกันสุขภาพ ปลดล็อคฯ ปี 67 แตะ 800 ล้าน

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine