ดีเดย์ที่เอกชนจะเริ่มใช้ประกันสุขภาพส่วนร่วมจ่าย หรือ Copayment (Copay) คือตั้งแต่ 20 มี.ค. 68 นี้แล้ว เล่าแบบง่ายๆ คือการเพิ่มเงื่อนไขใหม่ว่า เมื่อต่ออายุประกันฯ หากผู้เอาประกันเคลม IPD หรือเข้ารักษาตัวในโรงพยาบาลจาก Simple diseases (โรคเจ็บป่วยเล็กน้อย) ที่เข้าหลักเกณฑ์ใหม่นี้ ในปีถัดไปจะต้อง “ร่วมจ่าย” ที่ 30% หรือ 50% ในทุกค่ารักษาของปีถัดไป (ขึ้นอยู่กับแต่ละกรณี)

โดยสาเหตุหลักที่เริ่มใช้ Copayment ทั้งภาคธุรกิจและหน่วยงานผู้กำกับอย่าง คปภ. ต่างระบุว่า ช่วงที่ผ่านมาเคลมประกันสุขภาพ และอัตราเงินเฟ้อทางการแพทย์ (Medical Inflation) เพิ่มขึ้นมาก และอาจทำให้เบี้ยประกันสุขภาพในภาพรวมเพิ่มสูงขึ้น ซึ่งการใช้ Copay นี้เชื่อว่าจะช่วยชะลอการเพิ่มขึ้นของเบี้ยประกันสุขภาพได้เพราะจะช่วยลดการเคลมจากการเข้าพักรักษาตัวในโรงพยาบาลที่เกินความจำเป็นทางการแพทย์ได้อีกด้วย

Forbes Thailand อยากชวนมาทำความเข้าใจ จากข้อมูลในหลายด้านเพื่อคลายความสงสัยว่าทำไมไทยต้องเริ่มใช้ Copay ในปีนี้

ประเทศไทยมีการเคลมประกันสุขภาพมากแค่ไหน

การซื้อประกันสุขภาพ หลายคนมองว่าเป็นการบริหารความเสี่ยงหากเจ็บป่วยไม่คาดคิดก็สามารถเข้ารักษาตัวไ้ด้แบบสบายใจยิ่งขึ้น และช่วงที่ผ่านมายังเกิด COVID-19 ที่ทำให้หลายคนตระหนักถึงค่าใช้จ่ายในการรักษาพยาบาลซึ่งทำให้ประกันสุขภาพบูมขายดิบขายดี แต่ขณะเดียวกันในทางสถิติกลับพบว่า อัตราเรียกร้องค่าสินไหมทดแทน (Loss Ratio) หรือที่หลายคนเรียกง่ายๆ ว่าอัตราการเคลมเพิ่มสูงขึ้นเรื่อยๆ

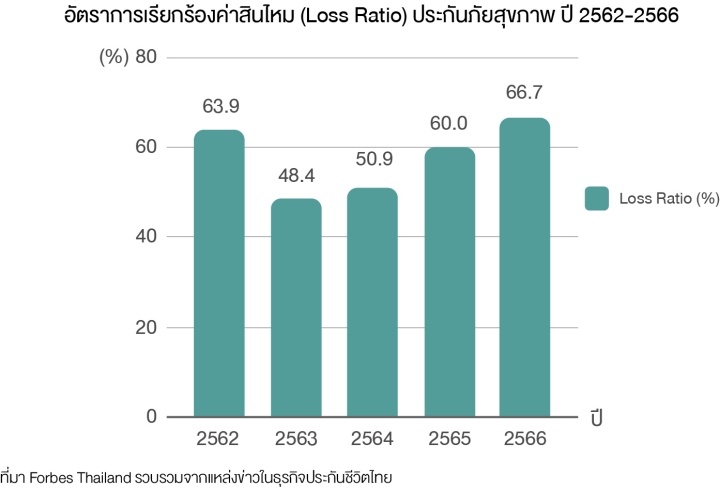

ข้อมูลจากแหล่งข่าวในธุรกิจประกันชีวิตไทยเปิดเผยว่า ถ้าย้อนดูจากปี 2562 ถึง ปี 2566 ตัว Loss Ratio ของประกันสุขภาพเพิ่มขึ้นอย่างเห็นได้ชัดโดยปี 2566 อยู่ที่ 66.7% ซึ่งถือว่าอยู่ในระดับสูงต่อเนื่องจากปี 2565 ที่อยู่ 60.0% และในอนาคตภายใต้คาดการณ์ Medical Inflation ที่ 10% ต่อปี จะจะส่งผลให้ Loss Ratio ของประกันภัยสุขภาพเพิ่มขึ้นตามไปด้วย ซึ่งตามข้อมูลได้มีการประมาณการไว้ว่า ปี 2567 Loss Ratio อาจเพิ่มขึ้นมาสู่ระดับที่ 73% ปี 2568 อยู่ที่ 81% และ ปี 2569 อาจเพิ่มขึ้นถึง 89% ซึ่งปัจจัยนี้อาจส่งผลให้ผู้เอาประกันต้องเผชิญกับเบี้ยประกันภัยท่ีสูงขึ้นมาก ถ้าไม่มีมาตรการจัดการท่ีเหมาะสม

ในเรื่องต้นทุนการรับประกันภัยที่สูงขึ้นนี้ ‘นุสรา (อัสสกุล) บัญญัติปิยพจน์’ นายกสมาคมประกันชีวิตไทย เคยเล่าไว้ว่า Medical Inflation เป็นปัจจัยที่สำคัญมาก ที่สมาคมฯ ลุกขึ้นมาทำ เพื่อกระตุกให้คนระมัดระวังให้คนตระหนักถึงเรื่องนี้มากขึ้น

ขณะที่เรื่องการปรับเบี้ยฯ ปัจจุบันบริษัทประกันชีวิตจะทำอะไร ก็จะทำอย่างระมัดระวัง ทั้งเสียงลูกค้า ความเข้าใจลูกค้า คนขายคุยไว้ว่าอย่างไร เราต้องทำอย่างระมัดระวัง ทั้งนี้ คปภ. เป็นผู้อนุมัติ ดังนั้นการที่เราจะขอปรับเบี้ย (ขึ้น) ได้ อาจต้องมี Loss Ratio เกิน 70% นี่คือเคลมเฉพาะส่วนที่เราจ่ายโรงพยาบาล ไม่นับค่าดำเนินงาน ไม่นับค่า Incentive คนขายที่จ่ายไปตั้งแต่ต้น และอื่นๆ ดังนั้น Loss Ratio 70% นี่คือขาดทุน

“เวลาที่เราไปขอ คปภ. เราต้องมีสิ่งพิสูจน์ว่า Loss มันจะลงมาเหลืออยู่เท่าไหร่ เขาไม่ได้ปล่อยให้ Loss เรากดลงไปต่ำมาก”

“ต้องยอมรับว่า คปภ. ที่เขาต้องคุ้มครองผู้บริโภค และสร้างสมดุลระหว่างผู้มีส่วนได้เสียไม่ว่าจะเป็นผู้เอาประกันบริษัทประกันเขาก็ไม่ได้ปล่อยให้เราอยากจะเบี้ยแพงๆ ตามใจ และถ้าเราขายเบี้ยแพงเราก็ขายไม่ได้เพราะคู่แข่งก็ไม่ได้ขายแพงเท่าเรา” นุสรา กล่าว

3 เงื่อนไขเคลมสูง ปีถัดไป ‘ต้องร่วมจ่าย’

เปรียบเทียบกรณีสิงคโปร์ให้ร่วมจ่ายทุกการรักษา

Forbes Thailand อยากชวนมาทบทวน 3 เงื่อนไข 3 กรณีในแนวปฎิบัติ Copayment ได้แก่

กรณีที่ 1 การเคลมสำหรับโรคที่ไม่รุนแรง หรืออาการที่ไม่จำเป็นต้องนอนโรงพยาบาล การเจ็บป่วยเล็กน้อย (Simple diseases) หรืออาการที่ไม่มีภาวะแทรกซ้อน ไม่จำเป็นต้องนอนโรงพยาบาล โดยเบิกเคลมมากกว่าหรือเท่ากับ 3 ครั้งต่อปีกรมธรรม์ และอัตราการเคลมมากกว่าหรือเท่ากับ 200% ของเบี้ยประกันภัยสุขภาพ จะต้องร่วมจ่าย 30% ทุกค่ารักษาในปีถัดไป

กรณีที่ 2 การเคลมสำหรับโรคทั่วไปแต่ไม่นับรวมการผ่าตัดใหญ่และโรคร้ายแรง โดยเบิกเคลมมากกว่าหรือเท่ากับ 3 ครั้งต่อปีกรมธรรม์ และอัตราการเคลมมากกว่าหรือเท่ากับ 400% ของเบี้ยประกันสุขภาพ จะต้องร่วมจ่าย 30% ทุกค่ารักษาในปีถัดไป

กรณีที่ 3 หากเข้าเงื่อนไขทั้งในกรณีที่ 1 และ กรณีที่ 2 จะต้องร่วมจ่าย 50% ทุกค่ารักษาในปีถัดไป

แม้ทั้ง 3 กรณีนี้เป็นการเพิ่มเงื่อนไขใหม่กับผู้บริโภค แต่จะบังคับใช้เฉพาะปีถัดไปหลังจากมีการเคลมสูงเท่านั้น

'อาภากร ปานเลิศ' รองเลขาธิการ ด้านกำกับ คณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) เปิดเผยกับ Forbes Thailand ว่า ข้อสำคัญในการเริ่มใช้ Copayment คือ หากผู้เอาประกันเคลมเข้าเงื่อนไขแม้ในปีถัดไปจะต้องร่วมจ่ายทุกค่ารักษาที่เกิดขึ้น แต่หากปีนั้นๆ การเคลมไม่เข้าเกณฑ์ทั้ง 3 กรณี ก็จะกลับเข้าสู่เงื่อนไขเดิมของกรมธรรม์ ซึ่งในปีต่อมาจะไม่ต้องร่วมจ่าย

Copayment ในต่างประเทศมีหลายกรณีศึกษา เพราะกรมธรรม์มักจะมี Copayment อยู่แล้ว เช่น สิงคโปร์บังคับใช้ให้ร่วมจ่าย 5% ในทุกการรักษา โดยไม่ได้กำหนดเฉพาะ Simple diseases เหมือนของไทยที่กำลังจะเริ่มใช้

ทั้งสิงคโปร์และทั่วโลกเจอปัญหาเดียวกับไทยคือ อัตราเงินเฟ้อทางการแพทย์ (Medical Inflation) ที่เพิ่มสูงขึ้นเรื่อยๆ จึงใช้ Copayment เพื่อแก้ปัญหานี้ เพราะเมื่อมี Copay พบว่าคนจะตรวจสอบค่าใช้จ่ายที่โรงพยาบาลเรียกเก็บมากขึ้น และพิจารณาถึงความจำเป็นในการพักรักษาตัวในโรงพยาบาลมากขึ้นด้วย และจากสถิติในสิงคโปร์พบว่าเคลมลดลงเช่นกัน

ลูกค้าในไทยกลุ่มเสี่ยงเจอเกณฑ์ Copay มีแค่ 5%

นุสรา เล่าถึงการเริ่มใช้ Copay ในปีนี้ว่า จากการวิเคราะห์ของสมาคมฯ เชื่อว่ามีคนกว่า 90% ที่ไม่ได้รับผลกระทบ ถ้ายังมีการเคลมเหมือนกับที่ผ่านมา เพราะจากสถิติสัญญาสุขภาพเดิมพบว่า มีคนอยู่ราว 5% ที่มี Loss Ratio หรือเคลมสูงไปถึง 25% ตามเงื่อนไข Copay

“เราเชื่อว่าตารางเบี้ยที่ใช้กันในแต่ละบริษัทวันนี้ และสถิติของเราที่มีการเคลม ถ้าเราใส่เงื่อนไข Copay และทำให้คนทั้ง 100% ตระหนักว่าฉันจะต้องคิดดูก่อนว่า ฉันมีความจำเป็นที่จะนอนโรงพยาบาลจริงๆ หรือไม่ หลังจากถามคุณหมอว่า ถ้านอนมีความเสี่ยงอะไร ถ้าไม่นอนมีความเสี่ยงอะไร เกิดอาการอะไร และจะต้องรู้ตัวและรีบวิ่งมาโรงพยาบาล ซึ่งทำให้ในภาพรวมอาจจะลดการนอนโรงพยาบาลลงแล้วก็ลดเคลมลง”

“แต่คนที่เข้าข่ายเดิม Product เดิม และปีนี้ก็ยังเป็นเหมือนเดิม เคลมถึง 3 ครั้งจากโรค Simple disease ไม่มีความจำเป็นที่ต้องนอนโรงพยาบาล แล้วก็ยังมียอดเคลมถึง 200% 2 ข้อบวกกัน แล้วก็ข้อ 2 เข้าโรงพยาบาล 3 ครั้งจากโรคที่อาจ Simple disease หรืออื่นๆ ก็ตาม แต่มีความจำเป็นที่ต้องนอนเคลมถึง 400% กลุ่มคนพวกนี้จะมีจำนวนกรมธรรม์เดิมๆ ที่มีอยู่ไม่ถึง 5%” นุสรา กล่าว

เอกชนยันเริ่มใช้ Copay หวังลดเคลม-ชะลอเบี้ยสุขภาพขึ้นแรง

'สุทธิ รจิตรังสรรค์' เหรัญญิก ประกันชีวิตไทย เล่าว่าการทำ Copay ส่วนดีที่เห็นชัดเจนคือ การชะลอการขึ้นเบี้ยประกันสุขภาพในภาพรวม จากเบี้ยในปัจจุบันหาก Medical inflation ยังปรับเพิ่มขึ้นเรื่อยๆ อาจทำให้ไม่เพียงพอ แต่ว่าในการที่มี Copay ไม่ได้หมายความว่าคนที่ไป (เคลม) ปกติจะมีผลกระทบ

“เพราะการที่จะไปถึงจุด Co Pay มันจะต้องมีเงื่อนไขการเคลมกี่ครั้ง ยอดเท่าไร มีความจำเป็นไม่จำเป็น มันมีขั้นตอนเยอะ เพราะฉะนั้นเปรียบเสมือนว่าเราพยายามที่จะมองว่า ภาพเฉลี่ยของเบี้ยประกันภัย อาจจะไม่ได้ไปคุมเกณฑ์ส่วนที่มีการเบี่ยงเบนของการเข้ารักษาพยาบาลเกินความจำเป็นอะไรต่างๆ มันอาจจะไม่ให้คุมเกมในส่วนที่มีการเบี่ยงเบนของการเข้ารักษาพยาบาลเกินความจำเป็นอะไรต่างๆ หรือถ้าสมมุติเราสามารถ Balance ตรงนี้ได้ จะทำให้ภาพรวมของเบี้ยประกันภัยจะเฉลี่ยได้ดีขึ้น ทำให้คนที่เข้ารักษาตัวตามปกติเนี่ยเหมือนอยู่ในเกณฑ์ที่เบี้ยประกันไม่ได้กระทบในการที่จะขึ้นเบี้ยในระยะยาวมากเกินไป” นายสุทธิกล่าว

สุดท้ายนี้ การบังคับใช้ Copay ในทุกกรมธรรม์ประกันสุขภาพเป็นความหวังที่จะทำให้ภาคธุรกิจยังบริหารความเสี่ยง และไม่ต้องขึ้นเบี้ยสุขภาพรวดเร็วนัก เหมือนที่ประกันสุขภาพเด็กเจอในช่วงที่ผ่านมา โดยทั้งคปภ. และภาคเอกชนเชื่อว่าการมี Copay จะทำให้ผู้เอาประกันพิจารณามากขึ้นว่า หากเจ็บป่วยเล็กน้อย (ตามนิยามของภาคธุรกิจที่ตกลงกับด้านการแพทย์แล้ว) จะนอนโรงพยาบาลหรือไม่ และต้องติดตามว่าหลังการใช้ Copay ไประยะหนึ่งแล้ว เคลมในธุรกิจประกันฯ จะลดลงหรือเปลี่ยนแปลงไปอย่างไร

ภาพ: สมาคมประกันชีวิตไทย, คปภ.,สมาคมประกันวินาศภัยไทย, Hush Naidoo Jade Photography on Unsplash

เรื่องราวอื่นๆ ที่น่าสนใจ : ทำความเข้าใจเงื่อนไขประกันสุขภาพ CoPayment ที่ผู้ซื้อต้อง ‘ร่วมจ่าย’ เริ่ม มี.ค. 68 นี้!

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine