แม้ในช่วงต้นปี 2564 ประเทศไทยตกอยู่ในสถานการณ์การแพร่ระบาดของโควิด-19 รอบใหม่ นำมาสู่มาตรการล็อกดาวน์เข้มงวด อย่างไรก็ดี ตลาดหุ้นไทยยังคงสามารถปรับตัวขึ้นได้จากการลงทุนของต่างประเทศ

ท่ามกลางการแพร่ระบาดของ โควิด-19 ที่เกิดขึ้นกับทุกประเทศทั่วโลก แม้จะฉุดภาคเศรษฐกิจบ้าง แต่กระแสข่าวการฉีดวัคซีน ในหลายประเทศมาตรการการกระตุ้นเศรษฐกิจของภาครัฐแต่ละประเทศ ทำให้คาดการณ์ว่าภาคส่วนต่างๆ จะสามารถกลับมาดำเนินธุรกิจได้ตามปกติ

ด้านฟากผั่งสหรัฐฯ ผลการเลือกตั้งชนะ ทั้งในสภาล่างและสภาบนของพรรคเดโมแครตและการคลอดมาตรการกระตุ้นเศรษฐกิจ 1.9 ล้านล้านเหรียญสหรัฐ หรือคิดเป็นร้อยละ 10 ของ GDP ล้วนเป็นปัจจัยส่งให้เศรษฐกิจโลกฟื้นตัวดีขึ้น พร้อมเป็นแรงส่งให้ภาคการส่งออกไทยกลับมาขยายตัว

“ตลาดหุ้นไทยตอนนี้ดีขึ้นแล้วเทียบกับมีนาคม 2563 สภาพตลาดโดยรวมฟื้นตัวเกือบเป็นเหมือนก่อน โควิด-19 คือ ช่วง โควิด-19 ใหม่ๆ ที่ล็อกดาวน์ประเทศ ทุกคนได้รับผลกระทบกันในช่วงเดือนมีนาคม-เมษายน 2563 แต่เมื่อปลดล็อกดาวน์แล้ว สภาพโดยรวมก็ฟื้นตัวได้ดีขึ้น” ดร.ประสาร ไตรรัตน์วรกุล ประธานตลาดหลักทรัพย์ ห่งประเทศไทย (SET) กล่าวถึงตลาดหุ้นไทยในวันนี้ที่ฟื้นตัวขึ้นมา

แม้ว่าต้นปีนี้ ตลาดหุ้นจะได้รับผลกระทบเล็กน้อยจาก โควิด-19 ระบาดรอบใหม่ แต่ตลาดหุ้นไทยก็สามารถฟื้นตัวขึ้นได้ ซึ่งเหตุผลส่วนหนึ่งเนื่องจากการฉีดวัคซีนในต่างประเทศ โดยเฉพาะประเทศใหญ่ๆ ที่มีแนวโน้มหรือทิศทางที่ดีพอสมควร นำโดย สหรัฐอเมริกา ซึ่งคาดการณ์การฉีดวัคซีนให้กับประชากรทั่วประเทศราวกลางปีนี้ เช่นเดียวกับอังกฤษ ตามมาด้วยยุโรปที่อาจจะช้ากว่าสหรัฐอเมริกา และอังกฤษ

ดังนั้น วัคซีนจึงถือเป็น Game Changer ที่สำคัญในการปรับเปลี่ยนเกม และทำให้การล็อกดาวน์ จนถึงการเว้นระยะห่างทางสังคม (Social Distancing) คลี่คลายลง ประกอบกับมาตรการประคองกระตุ้นเศรษฐกิจของประเทศใหญ่ๆ อย่างสหรัฐฯ ออกมาเป็นรูปธรรมหลังรัฐสภาผ่านกฎหมาย ซึ่งน่าจะช่วยให้อัตราการเจริญเติบโตของเศรษฐกิจประเทศพัฒนาแล้วในช่วงครึ่งปีหลังออกมาค่อนข้างดี สะท้อนกลับมายังตลาดหุ้นที่นักลงทุนมีความเชื่อมั่นกันมากขึ้น

ท่ามกลางการแพร่ระบาดของ โควิด-19 ที่เกิดขึ้นกับทุกประเทศทั่วโลก แม้จะฉุดภาคเศรษฐกิจบ้าง แต่กระแสข่าวการฉีดวัคซีน ในหลายประเทศมาตรการการกระตุ้นเศรษฐกิจของภาครัฐแต่ละประเทศ ทำให้คาดการณ์ว่าภาคส่วนต่างๆ จะสามารถกลับมาดำเนินธุรกิจได้ตามปกติ

ด้านฟากผั่งสหรัฐฯ ผลการเลือกตั้งชนะ ทั้งในสภาล่างและสภาบนของพรรคเดโมแครตและการคลอดมาตรการกระตุ้นเศรษฐกิจ 1.9 ล้านล้านเหรียญสหรัฐ หรือคิดเป็นร้อยละ 10 ของ GDP ล้วนเป็นปัจจัยส่งให้เศรษฐกิจโลกฟื้นตัวดีขึ้น พร้อมเป็นแรงส่งให้ภาคการส่งออกไทยกลับมาขยายตัว

“ตลาดหุ้นไทยตอนนี้ดีขึ้นแล้วเทียบกับมีนาคม 2563 สภาพตลาดโดยรวมฟื้นตัวเกือบเป็นเหมือนก่อน โควิด-19 คือ ช่วง โควิด-19 ใหม่ๆ ที่ล็อกดาวน์ประเทศ ทุกคนได้รับผลกระทบกันในช่วงเดือนมีนาคม-เมษายน 2563 แต่เมื่อปลดล็อกดาวน์แล้ว สภาพโดยรวมก็ฟื้นตัวได้ดีขึ้น” ดร.ประสาร ไตรรัตน์วรกุล ประธานตลาดหลักทรัพย์ ห่งประเทศไทย (SET) กล่าวถึงตลาดหุ้นไทยในวันนี้ที่ฟื้นตัวขึ้นมา

แม้ว่าต้นปีนี้ ตลาดหุ้นจะได้รับผลกระทบเล็กน้อยจาก โควิด-19 ระบาดรอบใหม่ แต่ตลาดหุ้นไทยก็สามารถฟื้นตัวขึ้นได้ ซึ่งเหตุผลส่วนหนึ่งเนื่องจากการฉีดวัคซีนในต่างประเทศ โดยเฉพาะประเทศใหญ่ๆ ที่มีแนวโน้มหรือทิศทางที่ดีพอสมควร นำโดย สหรัฐอเมริกา ซึ่งคาดการณ์การฉีดวัคซีนให้กับประชากรทั่วประเทศราวกลางปีนี้ เช่นเดียวกับอังกฤษ ตามมาด้วยยุโรปที่อาจจะช้ากว่าสหรัฐอเมริกา และอังกฤษ

ดังนั้น วัคซีนจึงถือเป็น Game Changer ที่สำคัญในการปรับเปลี่ยนเกม และทำให้การล็อกดาวน์ จนถึงการเว้นระยะห่างทางสังคม (Social Distancing) คลี่คลายลง ประกอบกับมาตรการประคองกระตุ้นเศรษฐกิจของประเทศใหญ่ๆ อย่างสหรัฐฯ ออกมาเป็นรูปธรรมหลังรัฐสภาผ่านกฎหมาย ซึ่งน่าจะช่วยให้อัตราการเจริญเติบโตของเศรษฐกิจประเทศพัฒนาแล้วในช่วงครึ่งปีหลังออกมาค่อนข้างดี สะท้อนกลับมายังตลาดหุ้นที่นักลงทุนมีความเชื่อมั่นกันมากขึ้น

สำหรับการฟื้นตัวของเศรษฐกิจไทยจะมีลักษณะเปรียบเหมือนตัวอักษร K คือ กิ่งหนึ่งชี้ขึ้น และกิ่งหนึ่งชี้ลง ซึ่ง K กิ่งบน ของประเทศไทยมีพื้นฐานอยู่ในธุรกิจการ เกษตร อาหาร และอุปโภคบริโภค ส่วน K กิ่งล่างเป็นกลุ่มธุรกิจที่ยังฟื้นตัวไม่ชัดเจนและได้รับผลกระทบหนักมาก เช่น ธุรกิจที่เกี่ยวข้องกับภาคท่องเที่ยว โรงแรม เป็นต้น

“แต่ถ้าดูระดับจุลภาค การฟื้นตัวของแต่ละคนจะไม่เท่ากัน ไม่สม่ำเสมอ อย่างที่คนทั่วโลกพูดกันว่า ลักษณะการฟื้นตัวเป็นตัว K คือ กิ่งหนึ่งขึ้น กิ่งหนึ่งลง ซึ่งกิ่งที่ขึ้นแน่นอนว่าคนให้ความสำคัญกับมูลค่าเทคโนโลยีพวกนี้จะสามารถสร้างมูลค่าก้าวกระโดดเป็น Growth ได้”

ด้านการฉีดวัคซีนของประเทศไทยตามเป้าหมายที่คาดการณ์อัตราการฉีดวัคซีนได้ร้อยละ 50 ของประชากรทั้งประเทศในสิ้นปีนี้ ดังนั้น เศรษฐกิจไทยน่าจะสามารถฟื้นตัวได้ราวครึ่งหลังของปีหน้า ซึ่งจะช้ากว่าสหรัฐอเมริกาหรือประเทศอื่น ราว 1 ปี

สำหรับการเติบโตของเศรษฐกิจไทยจะเห็นการใช้จ่ายภายในประเทศ (Domestic Demand) ฟื้นตัวก่อน และภาคส่งออกที่จะได้อานิสงส์จากการฟื้นตัวของเศรษฐกิจโลกที่คาดการณ์การเติบโตไว้ที่ร้อยละ 5 และอาจจะทำให้ภาคส่งออกกระเตื้องขึ้นได้ ส่วนภาคท่องเที่ยวจะกลับมาช้ากว่า โดยคาดว่า นักท่องเที่ยวต่างชาติกลับมาในช่วงครึ่งหลัง ปี 2565

“ในระยะยาว การลงทุนในตลาดเงินและตลาดหลักทรัพย์ หนีไม่พ้นจะเกิดภาวะ Volatile (ผันผวนง่าย) เนื่องจากการฟื้นตัวของเศรษฐกิจใน 1-2 ปีนี้ ยังต้องอาศัยแรงผลักจากมาตรการของรัฐค่อนข้างมาก ซึ่งการถอนมาตรการของสหรัฐเป็นอีกปัจจัยที่จะกระทบตลาดได้”

ดร.ประสาร ยกตัวอย่างเหตุการณ์ในช่วงเดือนมีนาคมที่ผ่านมา ซึ่งทั่วโลกเกิดความกังวลเกี่ยวกับการหยุดอัดฉีดสภาพคล่อง หรือ QE ของสหรัฐอเมริกา เนื่องจากคาดการณ์ล่วงหน้าว่า เศรษฐกิจสหรัฐอเมริกาจะฟื้นตัวเร็วกว่าที่คาดและเงินเฟ้อจะมาเร็ว (เข้ากรอบเป้าหมาย 2%) ส่งผลให้อัตราผลตอบแทนของพันธบัตร (Bond Yield) อายุ 10 ปี ปรับเร่งตัวขึ้นแรงอย่างมีนัยในช่วงเดือนนั้น และสร้างความปั่นป่วนให้ตลาดบอนด์ทั่วโลกรวมถึงประเทศไทย ทั้งที่นักลงทุนยังไม่เห็นภาพจริงของเศรษฐกิจ แต่เกิดความกังวลไปก่อนว่าธนาคารกลางสหรัฐ (Fed) จะหยุดมาตรการ QE

“ผมจึงคิดว่า เขาไม่น่าจะหยุด QE ภายในปีนี้ แต่ไม่แน่ว่าอาจจะเกิดขึ้นในช่วงครึ่งแรกของปี 2565 ซึ่งจะกระทบต่อคนที่ลงทุนที่เกี่ยวกับดอกเบี้ย ทั้งทางตรงและทางอ้อม”

ทั้งนี้ การลงทุนทางตรง ได้แก่ ตราสารหนี้ ซึ่งเป็นสินทรัพย์ที่มีความเสี่ยงต่ำ ส่วนการลงทุนทางอ้อม คือ หุ้น และวันนี้ยังมี คริปโทเคอร์เรนซี (Cryptocurrency) เพิ่มขึ้น ซึ่งนับเป็นสินทรัพย์เสี่ยงหมด เพียงแต่ว่าหุ้นยังมีกิจการ แต่คริปโทเคอร์เรนซีเป็นเก็งกำไรล้วนๆ ทำให้ต้องมีความระมัดระวังมาก

“หากว่าสหรัฐมีการหยุด QE แน่นอนว่า เราจะเห็นเงินไหลกลับเยอะมากจากสินทรัพย์เก็งกำไรไปสู่สินทรัพย์ดั้งเดิม คือ ตราสารหนี้ เพราะว่าเป็นฐานที่คนสบายใจกว่า เพราะฉะนั้น พวกสินทรัพย์เสี่ยงอื่นๆ รวมทั้งหุ้นได้รับผลกระทบ ซึ่งคนลงทุนจะต้องติดตามสถานการณ์นี้”

ส่วนประเทศไทย คาดว่าเศรษฐกิจจะสามารถฟื้นตัวได้ในช่วงครึ่งหลังของปีหน้า และอัตราเงินเฟ้อก็ยังไม่เห็นการเร่งตัว ส่วนเรื่องดุลบัญชีเดินสะพัดยังเป็นบวกอยู่ในปีนี้ เช่นเดียวกับทุนสำรองระหว่างประเทศยังอยู่สูง จึงสามารถเป็นกันชนทำให้ธนาคารแห่งประเทศไทยมีเวลารอให้เห็นการฟื้นตัวชัดเจนก่อน

สำหรับการฟื้นตัวของเศรษฐกิจไทยจะมีลักษณะเปรียบเหมือนตัวอักษร K คือ กิ่งหนึ่งชี้ขึ้น และกิ่งหนึ่งชี้ลง ซึ่ง K กิ่งบน ของประเทศไทยมีพื้นฐานอยู่ในธุรกิจการ เกษตร อาหาร และอุปโภคบริโภค ส่วน K กิ่งล่างเป็นกลุ่มธุรกิจที่ยังฟื้นตัวไม่ชัดเจนและได้รับผลกระทบหนักมาก เช่น ธุรกิจที่เกี่ยวข้องกับภาคท่องเที่ยว โรงแรม เป็นต้น

“แต่ถ้าดูระดับจุลภาค การฟื้นตัวของแต่ละคนจะไม่เท่ากัน ไม่สม่ำเสมอ อย่างที่คนทั่วโลกพูดกันว่า ลักษณะการฟื้นตัวเป็นตัว K คือ กิ่งหนึ่งขึ้น กิ่งหนึ่งลง ซึ่งกิ่งที่ขึ้นแน่นอนว่าคนให้ความสำคัญกับมูลค่าเทคโนโลยีพวกนี้จะสามารถสร้างมูลค่าก้าวกระโดดเป็น Growth ได้”

ด้านการฉีดวัคซีนของประเทศไทยตามเป้าหมายที่คาดการณ์อัตราการฉีดวัคซีนได้ร้อยละ 50 ของประชากรทั้งประเทศในสิ้นปีนี้ ดังนั้น เศรษฐกิจไทยน่าจะสามารถฟื้นตัวได้ราวครึ่งหลังของปีหน้า ซึ่งจะช้ากว่าสหรัฐอเมริกาหรือประเทศอื่น ราว 1 ปี

สำหรับการเติบโตของเศรษฐกิจไทยจะเห็นการใช้จ่ายภายในประเทศ (Domestic Demand) ฟื้นตัวก่อน และภาคส่งออกที่จะได้อานิสงส์จากการฟื้นตัวของเศรษฐกิจโลกที่คาดการณ์การเติบโตไว้ที่ร้อยละ 5 และอาจจะทำให้ภาคส่งออกกระเตื้องขึ้นได้ ส่วนภาคท่องเที่ยวจะกลับมาช้ากว่า โดยคาดว่า นักท่องเที่ยวต่างชาติกลับมาในช่วงครึ่งหลัง ปี 2565

“ในระยะยาว การลงทุนในตลาดเงินและตลาดหลักทรัพย์ หนีไม่พ้นจะเกิดภาวะ Volatile (ผันผวนง่าย) เนื่องจากการฟื้นตัวของเศรษฐกิจใน 1-2 ปีนี้ ยังต้องอาศัยแรงผลักจากมาตรการของรัฐค่อนข้างมาก ซึ่งการถอนมาตรการของสหรัฐเป็นอีกปัจจัยที่จะกระทบตลาดได้”

ดร.ประสาร ยกตัวอย่างเหตุการณ์ในช่วงเดือนมีนาคมที่ผ่านมา ซึ่งทั่วโลกเกิดความกังวลเกี่ยวกับการหยุดอัดฉีดสภาพคล่อง หรือ QE ของสหรัฐอเมริกา เนื่องจากคาดการณ์ล่วงหน้าว่า เศรษฐกิจสหรัฐอเมริกาจะฟื้นตัวเร็วกว่าที่คาดและเงินเฟ้อจะมาเร็ว (เข้ากรอบเป้าหมาย 2%) ส่งผลให้อัตราผลตอบแทนของพันธบัตร (Bond Yield) อายุ 10 ปี ปรับเร่งตัวขึ้นแรงอย่างมีนัยในช่วงเดือนนั้น และสร้างความปั่นป่วนให้ตลาดบอนด์ทั่วโลกรวมถึงประเทศไทย ทั้งที่นักลงทุนยังไม่เห็นภาพจริงของเศรษฐกิจ แต่เกิดความกังวลไปก่อนว่าธนาคารกลางสหรัฐ (Fed) จะหยุดมาตรการ QE

“ผมจึงคิดว่า เขาไม่น่าจะหยุด QE ภายในปีนี้ แต่ไม่แน่ว่าอาจจะเกิดขึ้นในช่วงครึ่งแรกของปี 2565 ซึ่งจะกระทบต่อคนที่ลงทุนที่เกี่ยวกับดอกเบี้ย ทั้งทางตรงและทางอ้อม”

ทั้งนี้ การลงทุนทางตรง ได้แก่ ตราสารหนี้ ซึ่งเป็นสินทรัพย์ที่มีความเสี่ยงต่ำ ส่วนการลงทุนทางอ้อม คือ หุ้น และวันนี้ยังมี คริปโทเคอร์เรนซี (Cryptocurrency) เพิ่มขึ้น ซึ่งนับเป็นสินทรัพย์เสี่ยงหมด เพียงแต่ว่าหุ้นยังมีกิจการ แต่คริปโทเคอร์เรนซีเป็นเก็งกำไรล้วนๆ ทำให้ต้องมีความระมัดระวังมาก

“หากว่าสหรัฐมีการหยุด QE แน่นอนว่า เราจะเห็นเงินไหลกลับเยอะมากจากสินทรัพย์เก็งกำไรไปสู่สินทรัพย์ดั้งเดิม คือ ตราสารหนี้ เพราะว่าเป็นฐานที่คนสบายใจกว่า เพราะฉะนั้น พวกสินทรัพย์เสี่ยงอื่นๆ รวมทั้งหุ้นได้รับผลกระทบ ซึ่งคนลงทุนจะต้องติดตามสถานการณ์นี้”

ส่วนประเทศไทย คาดว่าเศรษฐกิจจะสามารถฟื้นตัวได้ในช่วงครึ่งหลังของปีหน้า และอัตราเงินเฟ้อก็ยังไม่เห็นการเร่งตัว ส่วนเรื่องดุลบัญชีเดินสะพัดยังเป็นบวกอยู่ในปีนี้ เช่นเดียวกับทุนสำรองระหว่างประเทศยังอยู่สูง จึงสามารถเป็นกันชนทำให้ธนาคารแห่งประเทศไทยมีเวลารอให้เห็นการฟื้นตัวชัดเจนก่อน

ตลาดหุ้นไทยดัน IPO รวม อันดับสองของอาเซียน

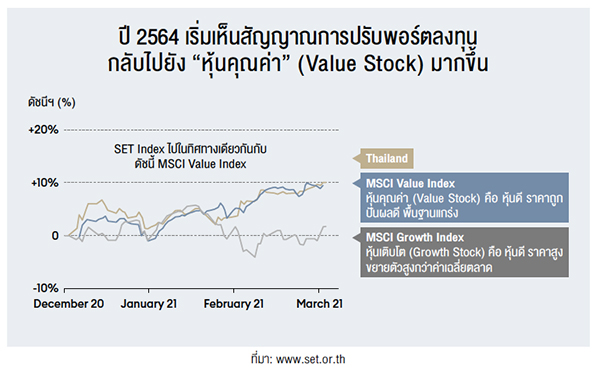

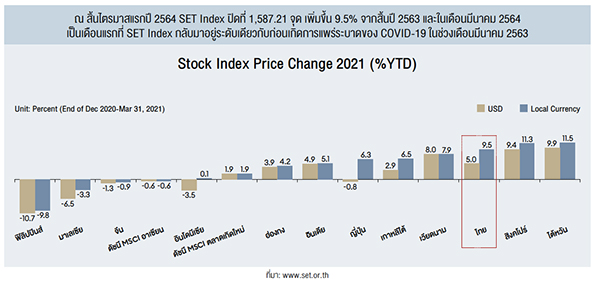

สำหรับตลาดหุ้นไทยที่ปรับตัวขึ้นอย่างรวดเร็วในช่วง 2 เดือนที่ผ่านมา (กุมภาพันธ์-มีนาคม) เพราะปีที่แล้ว หุ้นไทยปรับตัวขึ้นน้อยกว่าตลาดหุ้นอื่น จึงทำให้นักลงทุนทั่วโลกเข้ามาลงทุนหุ้นไทยเมื่อต้นปีนี้ แต่ในแง่ปัจจัยพื้นฐานของบริษัทจดทะเบียนยังปรับไม่ทันกับราคาหุ้นที่ปรับตัว ซึ่งเป็นไปตามภาวะเศรษฐกิจที่ฟื้นตัวไม่เท่ากัน “ตลาดหุ้นไทยก็สัมพันธ์ไปกับตลาดโลกด้วย การลงทุนก็ต้องระวัง นอกจากดูปัจจัยในประเทศแล้ว ยังต้องเหลือบดูภายนอกประเทศด้วย เพราะก็มีโอกาสที่จะผันผวนได้” ทั้งนี้ ไตรมาสแรกปีนี้ ดัชนีฯ ปิดที่ 1,587.21 จุด เพิ่มขึ้นราวร้อยละ 9.5 จากสิ้นปี 2563 โดยเดือนมีนาคมที่ผ่านมา ถือเป็นเดือนแรกที่ดัชนีฯ กลับมาอยู่ระดับเดียวกับช่วงก่อนเกิด โควิด-19 ซึ่งตลาดหุ้นไทยปรับตัวสูงกว่าค่าเฉลี่ยในภูมิภาค และปีนี้ เริ่มเห็นสัญญาณการปรับพอร์ตลงทุนกลับไปยัง “หุ้นคุณค่า” (Value Stock) มากขึ้น ขณะเดียวกัน หุ้นที่เข้าใหม่ก็ได้รับความสนใจจากนักลงทุนทั่วโลก ซึ่งเมื่อต้นปีนี้ มีบริษัทจดทะเบียนใหญ่ขายหุ้นให้ประชาชนครั้งแรก (IPO) คือ บมจ.ปตท. ค้าปลีก (OR) ที่เรียกนักลงทุนหน้าเก่าหน้าใหม่เข้ามา ตลาดหุ้นจำนวนมาก หลังจากในปีที่ผ่านมามีหุ้น IPO ใหญ่เข้ามา เช่น บมจ.เซ็นทรัล รีเทล คอร์ปอเรชั่น (CRC) และ บมจ.เอสซีจี แพคเกจจิ้ง (SCGP) ส่งผลให้ตลาดหลักทรัพย์ไทยมี IPO มูลค่ารวมมากถึง 5.5 แสนล้านบาทในปีที่ผ่านมา ซึ่งสูงสุดในภูมิภาคอาเซียน และอยู่อันดับ 2 ในเอเชีย โดยเป็นรองแค่สิงคโปร์ นอกจากนี้ ตลาดหลักทรัพย์ฯ ยังมีบริษัทจดทะเบียนที่ได้รับคัดเลือกอยู่ในดัชนี DJSI จำนวน 21 บริษัท มากที่สุดในอาเซียน สะท้อนว่า บริษัทไทยมีความโดดเด่นด้านความยั่งยืน หรือ SD และในช่วง 5 ปี สามารถทำผลตอบแทนได้ถึงร้อยละ 50 หรือเฉลี่ยร้อยละ 10 ต่อปี แม้ว่าบางปีจะมีความผันผวนก็ตาม แต่ก็ถือว่าโดยรวมน่าสนใจ สำหรับสิ่งที่ต้องทำเพื่อสร้างภูมิคุ้มกันให้ตลาดในอนาคต หรือโลกยุคหลัง โควิด-19 คือ การผลักดันให้บริษัทที่เป็น New Economy เข้ามามีสัดส่วนมากขึ้น ซึ่งตลาดหลักทรัพย์ฯ กำลังร่วมกับหน่วยงานต่างๆ ที่จะเข้ามา สนับสนุนธุรกิจดังกล่าวตั้งแต่ต้นน้ำจนถึงปลายน้ำไม่ว่าจะเป็นการทำ R&D และพัฒนาสินค้า โดยมีผู้ร่วมทุนสนใจเข้ามาร่วมทำธุรกิจจนเติบโตและเข้าตลาดหุ้นเพื่อขยายตัวต่อไป

ขณะเดียวกัน ยังมุ่งเน้นการสร้างความ เชื่อมั่นในระดับสากล โดยต้องมีกฎเกณฑ์ปฏิบัติที่เป็นระบบเข้มแข็ง เช่น การมีเครื่องมือ หรือสัญญาณเตือนเมื่อพบความผิดปกติเกิดขึ้น อย่าง Cash Balance การป้องกันปัญหา Insider Trading การปั่นหุ้น ซึ่งจำเป็นต้องทำงานร่วมกับหน่วยงานที่เกี่ยวข้องต่อไป เพื่อยกระดับตลาดหลักทรัพย์ให้เป็นสากล รวมถึงส่วนสุดท้ายคือ การเพิ่มสัดส่วนนักลงทุนที่เน้นหุ้นคุณค่ามากขึ้น โดยเน้นการวิเคราะห์ดูปัจจัยพื้นฐาน ซึ่งก็ต้องเกี่ยวโยงการทำบทวิเคราะห์วิจัย

ดร.ประสารทิ้งท้ายว่า ตลาดหลักทรัพย์ไทยได้ผ่านร้อนผ่านหนาวมามาก แม้เศรษฐกิจจะถูกกระทบแรงๆ จากวิกฤตต่างๆ โดยเฉพาะ 10 ปีหลังนี้ ตลาดหุ้นไทยเผชิญวิกฤตซาร์ วิกฤตแฮมเบเกอร์ น้ำท่วมใหญ่ การปิดเมือง เสื้อเหลืองเสื้อแดง จนกระทั่งล่าสุด วิกฤต โควิด-19 โดยไม่ต้องพึ่งทางการเข้ามาแทรกแซงเช่นอดีตที่ต้องตั้งกองทุนพยุงหุ้น

“ผมรู้สึกว่าตลาดหุ้นไทยมีความยืดหยุ่นทนทาน หรือ Resilience ดีพอสมควร เพราะฉะนั้น ในแง่ภาพใหญ่ การฟื้นตัวของตลาดหุ้นไทยก็เป็นไปได้ดี”

สำหรับสิ่งที่ต้องทำเพื่อสร้างภูมิคุ้มกันให้ตลาดในอนาคต หรือโลกยุคหลัง โควิด-19 คือ การผลักดันให้บริษัทที่เป็น New Economy เข้ามามีสัดส่วนมากขึ้น ซึ่งตลาดหลักทรัพย์ฯ กำลังร่วมกับหน่วยงานต่างๆ ที่จะเข้ามา สนับสนุนธุรกิจดังกล่าวตั้งแต่ต้นน้ำจนถึงปลายน้ำไม่ว่าจะเป็นการทำ R&D และพัฒนาสินค้า โดยมีผู้ร่วมทุนสนใจเข้ามาร่วมทำธุรกิจจนเติบโตและเข้าตลาดหุ้นเพื่อขยายตัวต่อไป

ขณะเดียวกัน ยังมุ่งเน้นการสร้างความ เชื่อมั่นในระดับสากล โดยต้องมีกฎเกณฑ์ปฏิบัติที่เป็นระบบเข้มแข็ง เช่น การมีเครื่องมือ หรือสัญญาณเตือนเมื่อพบความผิดปกติเกิดขึ้น อย่าง Cash Balance การป้องกันปัญหา Insider Trading การปั่นหุ้น ซึ่งจำเป็นต้องทำงานร่วมกับหน่วยงานที่เกี่ยวข้องต่อไป เพื่อยกระดับตลาดหลักทรัพย์ให้เป็นสากล รวมถึงส่วนสุดท้ายคือ การเพิ่มสัดส่วนนักลงทุนที่เน้นหุ้นคุณค่ามากขึ้น โดยเน้นการวิเคราะห์ดูปัจจัยพื้นฐาน ซึ่งก็ต้องเกี่ยวโยงการทำบทวิเคราะห์วิจัย

ดร.ประสารทิ้งท้ายว่า ตลาดหลักทรัพย์ไทยได้ผ่านร้อนผ่านหนาวมามาก แม้เศรษฐกิจจะถูกกระทบแรงๆ จากวิกฤตต่างๆ โดยเฉพาะ 10 ปีหลังนี้ ตลาดหุ้นไทยเผชิญวิกฤตซาร์ วิกฤตแฮมเบเกอร์ น้ำท่วมใหญ่ การปิดเมือง เสื้อเหลืองเสื้อแดง จนกระทั่งล่าสุด วิกฤต โควิด-19 โดยไม่ต้องพึ่งทางการเข้ามาแทรกแซงเช่นอดีตที่ต้องตั้งกองทุนพยุงหุ้น

“ผมรู้สึกว่าตลาดหุ้นไทยมีความยืดหยุ่นทนทาน หรือ Resilience ดีพอสมควร เพราะฉะนั้น ในแง่ภาพใหญ่ การฟื้นตัวของตลาดหุ้นไทยก็เป็นไปได้ดี”

วิไล อักขระสมชีพ --- รายงาน

อ่านเพิ่มเติม: อเมริกัน เอ็กซ์เพรส จับมือ ธนาคารกรุงเทพ ขยายเครือข่ายร้านค้าคลิกอ่านฉบับเต็ม และบทความทางด้านธุรกิจได้ที่นิตยสาร Forbes Thailand ฉบับพิเศษประจำเดือนมิถุนายน 2564 ในรูปแบบ e-magazine