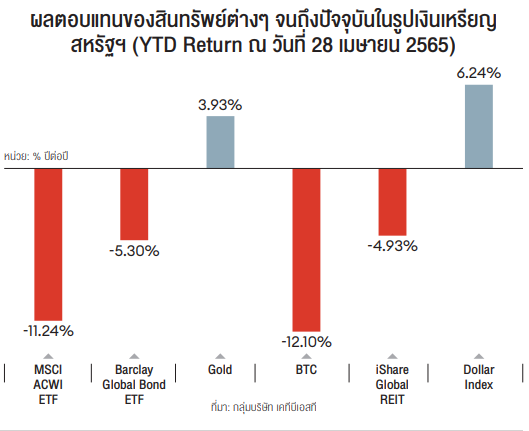

การลงทุนในปี 2565 เป็นปีที่เรียกได้ว่า เป็นปีที่ผันผวนแบบสุดขีด ตลอดช่วงครึ่งปีแรกที่ผ่านมาหากนักลงทุนนำเงินลงทุนไว้กับหุ้นโลกในกองทุน MSCI ACWI ETF ถึงปัจจุบัน (ณ เดือนเมษายน ปี 2565)

พบว่า เงินลงทุนของนักลงทุนนั้นจะหายไปราว 11.24% ในขณะที่กองทุนตราสารหนี้ที่กระจายการลงทุนทั้งโลกนั้นกลับให้ผลตอบแทนที่ติดลบด้วยเช่นกัน (-5.3%) โดยภาพดังกล่าวเกิดขึ้นกับสินทรัพย์เสี่ยงทั้งหมด ยกเว้นเพียงแค่สินทรัพย์อย่างทองคำและสกุลเงินเหรียญสหรัฐฯ (Dollar index) จากประเด็นเรื่องความขัดแย้งระหว่างรัสเซียและยูเครนในช่วงต้นปีที่ยังคงยืดเยื้อมาจนถึงเดือนเมษายน ในขณะที่นักวิเคราะห์หลายฝ่ายมองว่าประเด็นดังกล่าวจะจบลงเร็วเนื่องจากความแตกต่างทางกำลังการทหาร แต่ในความเป็นจริงกลับไม่เป็นเช่นนั้น ส่งผลให้ราคาสินค้าโภคภัณฑ์โดยรวมนำโดยทองคำปรับตัวขึ้นในช่วงที่ผ่านมา ในอีกด้านหนึ่งความขัดแย้งของยูเครนและรัสเซียก็สะท้อนปัญหาดังกล่าวกลับมายังทั่วโลกในรูปแบบของ “เงินเฟ้อ” ที่สูงขึ้นจากราคาพลังงานอันเป็นหนึ่งในสินค้าโภคภัณฑ์ที่กระทบกับปากท้องของประชาชนโดยตรง ทำให้ธนาคารกลางสหรัฐ (Fed) ต้องเดินหน้ากลับไปใช้วิธีการควบคุมเงินเฟ้อด้วยนโยบายการเงินในยุคของ Paul Volcker อีกครั้ง (ปี 2522-2530) ซึ่งเป็นยุคที่เกิดเงินเฟ้อจากปัญหาทางด้านอุปทาน (supply side inflation) โดยลักษณะของการใช้นโยบายจะมีรูปแบบ “เร่งขึ้นดอกเบี้ยและใช้นโยบายการเงินแบบเข้มข้นในช่วงแรก” ซึ่งการใช้นโยบายการเงินดังกล่าวนั้นได้ถูกลืมเลือนไปในสมัย Janet Yellen (ปี 2557-2561) ซึ่งในสมัยของ Yellen นั้นการปรับขึ้นดอกเบี้ยค่อนข้างมีความละมุน[1]ละม่อมมากกว่าในสถานการณ์ปัจจุบันของ Fed ที่นำโดย Jerome Powell ด้วยปัจจัยด้านดอกเบี้ย (macroeconomics factor) และปัจจัยด้านความไม่แน่ไม่นอนจากภาวะสงคราม (uncertainty factor) จึงเป็นส่วนผสมที่สำคัญที่ทำให้ทั้งทองคำและค่าเงินเหรียญสหรัฐฯ ปรับตัวบวกในช่วงครึ่งปีแรกที่ผ่านมา

- ปัจจัยเสี่ยงที่เหลือของปี 2565 -

ในช่วงนับตั้งแต่เดือนมิถุนายนเป็นต้นไปจนถึงเดือนกันยายน ทาง KTBST SEC คาดว่า เศรษฐกิจทางยุโรปจะเริ่มได้รับผลกระทบด้านราคาพลังงานอย่างมีนัยสำคัญ เนื่องจากอากาศโดยรวมของประเทศในแถบสแกนดิเนเวียจะเริ่มมีอากาศที่หนาวเย็นขึ้น ประกอบกับภาวะการขาดแคลนพลังงานจากปัญหาเชิงโครงสร้างการพึ่งพาการนำเข้าพลังงานจากยูเครนและรัสเซียจะทวีแรงกดดันต่อความเป็นอยู่ของประชากรมากยิ่งขึ้น ซึ่งจะกระทบกับกำไรของบริษัทจดทะเบียนตามลำดับ ด้านสหรัฐฯ ประเด็นสำคัญจะยังคงเป็นการรับมือกับภาวะเงินเฟ้อ ในขณะที่ดอกเบี้ยนโยบายนั้นจะถูกเร่งปรับขึ้นตามลำดับ โดยในปัจจุบันนักลงทุนในตลาดอนุพันธ์มีมุมมองว่า ดอกเบี้ยนโยบายของสหรัฐฯ นั้นจะอยู่ที่ 2.75-3% ในช่วงสิ้นปี2022 ส่งผลให้การลงทุนในตลาดหุ้นมีความผันผวนสูงมากขึ้นในทุกๆ เดือน อีกทั้งการดำเนินนโยบายการลดขนาดงบดุล (balance sheet reduction) ในครั้งนี้นั้นมีเพดานสูงสุดถึง 95 พันล้านเหรียญสหรัฐฯ ต่อเดือน ซึ่งทาง KTBST มองว่า Fed พยายามเป็นอย่างมากที่จะทำให้เศรษฐกิจเกิดภาวะ “soft landing” ซึ่งในอดีตที่เคยเกิดขึ้นนั้นพบว่า มีเพียง 2-3 ครั้งเท่านั้นที่ Fed สามารถทำ soft landing ได้ นอกจากนี้ ในช่วงเดือนพฤศจิกายนสหรัฐฯ จะเข้าสู่ช่วงการเลือกตั้งกลางเทอม ซึ่งพรรคเดโมแครตจำเป็นจะต้องสู้ศึกหนักในครั้งนี้ โดยทาง KTBST คาดว่า เดโมแครตจะขนนโยบายประชานิยมผ่านการเพิ่มสวัสดิการประชาชน และกดดันนายจ้างตลอดจนการขึ้นภาษี ซึ่งจะเป็นตัวแปรสำคัญที่จะกดดันผลประกอบการบริษัทจดทะเบียนในสหรัฐฯ พร้อมทั้งสร้างความผันผวนมากยิ่งขึ้นในตลาดการเงิน ซึ่งถ้าหากผลการเลือกตั้งนั้นจบลงด้วยการชนะของพรรครีพับลิกันจะเป็นการสร้างทางตันทางการเมืองของสหรัฐฯ ต่อไปในอีก 2 ปีข้างหน้า สำหรับทางเอเชียการเติบโตทางเศรษฐกิจนั้นยังคงเต็มไปด้วยความท้าทาย ท่ามกลางค่าเงินที่อ่อนค่าลงอย่างต่อเนื่อง ในขณะที่ราคาสินค้าโภคภัณฑ์เริ่มกระทบความเป็นอยู่ของประชาชนในประเทศ ทำให้การเติบโตของเศรษฐกิจนั้นเป็นไปได้อย่างเชื่องช้า ในด้านของประเทศไทยการเติบโตในช่วงที่เหลือของปีต้องฝากความหวังของการเติบโตของนักท่องเที่ยวให้ได้อย่างน้อย 1.5 - 2 ล้านรายขึ้นไป จึงจะทำให้เศรษฐกิจของไทยกลับมาเข้าสู่ช่วงภาวะเติบโตอีกครั้ง และจะทำให้การฟื้นตัวของหุ้นในกลุ่มโรงแรม ธนาคาร และภาคการบริโภคของไทยกลับมาฟื้นตัวด้วยอีกครั้งเช่นกัน ดังนั้น จะเห็นได้ว่าภาพการฟื้นตัวของเศรษฐกิจและตลาดสินทรัพย์ทั่วโลก แม้ว่าจะมีปัจจัยบวกในด้านมหภาคของแต่ละประเทศก็ตาม แต่ปัจจัยด้านมหภาคที่ปกคลุมอยู่ด้านบนสุดของการลงทุนนั้นกลับถูกกดดันด้วย “เงินเฟ้อ” และ “ดอกเบี้ยโลก” ที่ค่อยๆ ปรับตัวสูงขึ้นในช่วงครึ่งปีแรกและจะกระทบกับค่าครองชีพของประชาชนทั่วโลกในช่วงที่เหลือของทั้งปี ดังนั้น การจัดกลยุทธ์การลงทุนในปี 2565 รับมือกับเสือไฟตัวนี้คงไม่ง่ายนักสำหรับนักลงทุนที่เพิ่งเริ่มเข้ามาลงทุนในช่วง 5 ปีที่ผ่านมา

- การกระจายการลงทุนเริ่มพิสูจน์ตัวเอง -

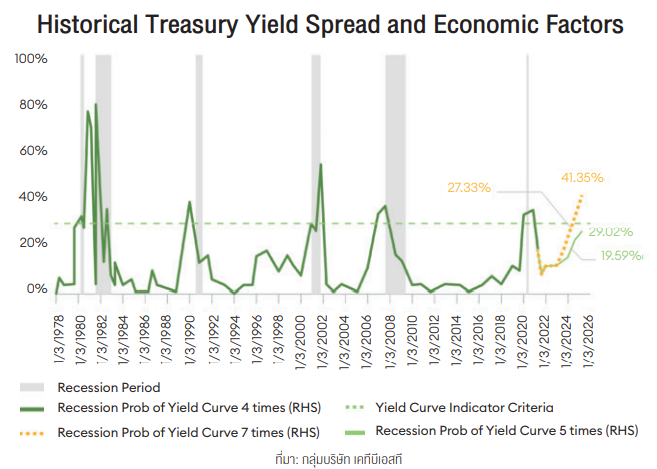

ในช่วงที่ผ่านมาหากนักลงทุนที่เน้นลงทุนเฉพาะหุ้นโดยไม่ถือสินทรัพย์ประเภทอื่นต้องบอกว่า เป็นปีที่ค่อนข้างลำบากสำหรับตลาดสินทรัพย์เสี่ยงอย่างหุ้นสามัญ แม้ผลประกอบการออกมาดีแต่ราคาหุ้นกลับตอบสนองในทางลบอยู่บ่อยครั้ง ส่งผลให้การลงทุนในระยะสั้นมีผลตอบแทนที่ลดลงอย่างต่อเนื่อง ด้วยจุดตรงนี้เองทาง KTBST จึงเน้นย้ำแนวทางการลงทุนให้อยู่ในรูปแบบ การกระจายความเสี่ยงผ่านการลงทุนในทุกสินทรัพย์ (asset allocation) ซึ่งจะช่วยให้ผลตอบแทนนักลงทุนในช่วงต่อจากนี้ได้รับผลกระทบจากความผันผวนของตลาดที่น้อยลงตามลำดับ ไม่ว่าจะจากปัจจัยภายในหรือภายนอก รวมถึง VUCA โดยเป็นคำที่หมายถึง Volatility (ความไม่แน่นอน) Uncertainty (ความไม่มั่นใจ) Complexity (ความซับซ้อน) และ Ambiguity (ความคลุมเครือ) สำหรับช่วงไตรมาสที่ 3 ของปีนี้การกำหนดกลยุทธ์การลงทุนควรจะต้องคำนึงถึงแนวคิดที่จะมารับมือกับ “VUCA” ให้รอดไปได้ในทุกสถานการณ์ โดย KTBST แนะนำให้มีการลงทุนในรูปแบบ “BASF: Balance, Agility, Sustainability, Flexibility” Balance นักลงทุนต้องมีการจัดสัดส่วนการลงทุนที่สมดุลทั้งในมิติของสินทรัพย์ ซึ่งจะต้องมีการกระจายการลงทุนไปยังทุกสินทรัพย์ แต่ต้องไม่กระจุกตัวในสินทรัพย์ใดสินทรัพย์หนึ่งมากจนเกินไป และการลงทุนในหุ้นสามัญควรจะมีการกระจายตัวทั้งกลุ่ม value investment (หุ้นที่มี P/E, P/BV ต่ำและมีเงินปันผลสูง) และกลุ่ม growth investment (หุ้นที่มีอัตราการเติบโตของกำไรในอนาคตที่สูงบน P/E ที่เหมาะสม) การกระจายการลงทุนมีความจำเป็นจะต้องเกิดความสมดุลในทุกมิติ ทั้งทางด้านคุณภาพและทางด้านปริมาณ Agility การลงทุนในปี 2565 จำเป็นต้องเร็ว โดยปีนี้เป็นปีที่เหมาะกับนักลงทุนประเภท trading เป็นอย่างมาก เพราะมีลักษณะขึ้นลงของตลาดสินทรัพย์ต่างๆ เป็นรอบสั้นๆ ราว 1 เดือน เนื่องจากสถานการณ์การลงทุนเปลี่ยนแปลงค่อนข้างรวดเร็ว และตลาดสินทรัพย์เสี่ยงมีความอ่อนไหวตลอดทั้งปีตามทิศทางการดำเนินนโยบายการเงินของ Fed ดังนั้น นักลงทุนที่เป็นระยะกลาง ยาว ควรมีการทำการสร้างสมดุลแบ่งกระจายการลงทุนในสัดส่วนของหุ้นสามัญเป็น 2 กลุ่ม เช่น ในหัวข้อ balance ข้างต้น เพื่อลดความผันผวนของพอร์ตโฟลิโอการลงทุนในระยะสั้นหากไม่มีเวลาติดตามการลงทุนอย่างใกล้ชิด Sustainability สัดส่วนการลงทุนในปีนี้ควรมี subtheme เช่น การลงทุนในหุ้นกลุ่ม value investment พร้อมทั้งเลือกกองทุนหรือบริษัทที่มีการทำ ESG ควบคู่ไปด้วย เนื่องจากในระยะยาวผู้จัดการกองทุนทั่วโลกและนักลงทุนทั่วโลกให้ความสนใจกับสิ่งแวดล้อมตลอดจนปัจจัยอื่นๆ ที่กระทบกับโลกใบนี้นอกเหนือไปจากผลกำไร และในระยะยาวจะพบว่า ธุรกิจที่มี ESG score สูงมักจะเป็นธุรกิจที่มีแนวโน้มเติบโตในระยะยาวมากกว่า Flexibility ถ้าจะให้เลือกสิ่งสำคัญที่สุดในการจัดพอร์ตโฟลิโอการลงทุนทั้ง 4 ข้อ ว่าข้อใดสำคัญที่สุด ผู้เขียนคงจะยกให้เป็นหัวข้อนี้ เนื่องจากในปี 2565 เป็นปีที่มีดอกเบี้ยขาขึ้น แต่ในทางกลับกันก็มีนักลงทุนจำานวนไม่น้อยที่มองว่า ภาวะเศรษฐกิจถดถอยนั้นจะเกิดขึ้นในเร็ววัน จากการศึกษาของ KTBST พบว่า ทุกครั้งที่ Fed มีการขึ้นดอกเบี้ยจะทำให้โอกาสเกิดภาวะเศรษฐกิจถดถอย (recession) ค่อยๆ เพิ่มขึ้นตามจำนวนครั้งของดอกเบี้ยที่ถูกปรับขึ้น ซึ่งหาก Fed มีการปรับขึ้นดอกเบี้ยตามที่นักลงทุนในตลาดคาดการณ์ไว้แล้ว (ปี 2565: 7-8 ครั้ง และปี 2566: 3-4 ครั้ง) จะทำให้เศรษฐกิจสหรัฐฯ เข้าสู่ภาวะถดถอยในช่วงครึ่งปีแรกของปี 2567 ในทันที ดังนั้น นักลงทุนจึงควรมีความยืดหยุ่นในการปรับพอร์ตโฟลิโอเพื่อถือเงินสดให้ทันท่วงทีอยู่เสมอ ทาง KTBST SEC แนะนำให้ในช่วงไตรมาสที่ 3 แบ่งสัดส่วนการลงทุนในหุ้นและตราสารหนี้อย่างสมดุล โดยแบ่งเป็นหุ้นตลาดพัฒนาแล้ว 40% โดยแบ่งเป็น value investment 20% และ quality growth investment 20% ในด้านของตลาดหุ้นเกิดใหม่ให้เน้นลงทุนทางฝั่งเอเชียมากกว่าที่จะเป็นลงทุนเป็นตลาดเกิดใหม่ โดยรวมทั้งภูมิภาคด้วยสัดส่วนราว 10% ในด้านของตราสารหนี้ ทาง KTBST แนะนำสัดส่วนตราสารหนี้ภาครัฐโดยเฉพาะของอเมริกาหรือประเทศพัฒนาแล้วราว 30% และตราสารหนี้โลกภาคเอกชนราว 10% สำหรับสินทรัพย์ทางเลือก KTBST แนะนำการลงทุนในกองทุนโครงสร้างพื้นฐานหรือกองทุนรวมอสังหาริมทรัพย์ราว 5% ในขณะที่เงินสดในพอร์ตโฟลิโอควรมีอย่างน้อย 5% และควรหลีกเลี่ยงการลงทุนในสินค้าโภคภัณฑ์อย่างทองคำและน้ำมัน เนื่องจากราคาในปัจจุบันนั้นปรับตัวสูงขึ้นมาจากปัญหาด้านสงครามในระยะสั้น ดร.วิน อุดมรัชตวนิชย์

ประธานกรรมการบริหารกลุ่มบริษัท เคทีบีเอสที

อ่านเพิ่มเติม:

ดร.วิน อุดมรัชตวนิชย์

ประธานกรรมการบริหารกลุ่มบริษัท เคทีบีเอสที

อ่านเพิ่มเติม:

- การจัดอันดับ “เมืองที่มีค่าครองชีพแพงที่สุดในโลก” ประจำปี 2022

- ผู้พัฒนาอสังหาฯ แบบไหน ที่ผู้บริโภคส่วนใหญ่เลือกซื้อบ้าน

- IHG เปิดตัว “โรงแรมสินธร มิดทาวน์ กรุงเทพฯ, วีนแยทท์ คอลเล็คชั่น” แห่งแรกในเอเชีย

คลิกอ่านฉบับเต็มและบทความทางด้านธุรกิจได้ที่นิตยสาร Forbes Thailand ฉบับเดือนมิถุนายน 2565 ในรูปแบบ e-magazine