หากพูดถึงการวางแผนทางการเงินนั้นจะประกอบไปด้วยการวางแผนประกันภัย การวางแผนภาษี การวางแผนลงทุน การวางแผนเกษียณ และการวางแผนมรดก ซึ่งจะขาดแผนใดแผนหนึ่งไปไม่ได้ เพราะทุกแผนล้วนมีความสำคัญและต้องใช้ผลิตภัณฑ์ทางการเงินที่แตกต่างกัน เพื่อให้ตรงตามเป้าหมายของแผนนั้นให้มากที่สุดรวมถึงการ "ประกันบำนาญ"

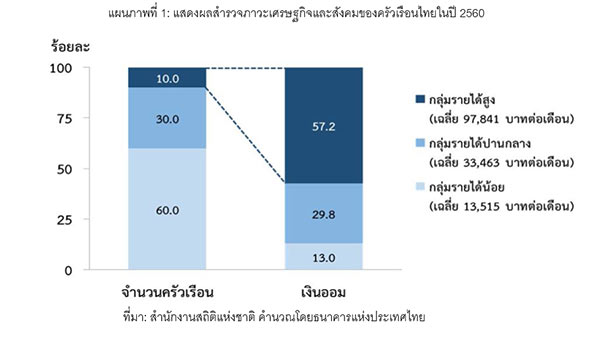

ก่อนเข้าเรื่องการ "ประกันบำนาญ" ทั้งนี้ ถ้าพูดถึงทางเลือกที่ดีที่สุดในการวางแผนเกษียณ จากข้อมูลแบบสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนไทยในปี 2560 พบว่า เกือบ 1 ใน 3 ของครัวเรือนไทยไม่มีเงินออม และกว่าร้อยละ 80 ของกลุ่มนี้กระจุกตัวอยู่ในกลุ่มที่มีรายได้น้อย ในขณะเดียวกันเงินออมเกือบร้อยละ 60 ของประเทศเป็นเงินออมของครัวเรือนกลุ่มที่มีรายได้สูง ซึ่งคิดเป็นเพียงร้อยละ 10 ของจำนวนครัวเรือนทั้งหมดที่มีเงินออม ชี้ให้เห็นว่าประชาชนส่วนใหญ่มีแนวโน้มที่จะประสบปัญหาเงินไม่พอใช้หลังเกษียณ ทำให้เราควรให้ความสำคัญกับการวางแผนเกษียณให้มากขึ้น

แผนภาพที่ 1: แสดงผลสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนไทยในปี 2560

ที่มา: สำนักงานสถิติแห่งชาติ คำนวณโดยธนาคารแห่งประเทศไทย

ที่มา: สำนักงานสถิติแห่งชาติ คำนวณโดยธนาคารแห่งประเทศไทย

ในการวางแผนเกษียณมีหลักสำคัญที่เราต้องคำนึงถึง คือ จะทำอย่างไรให้มีเงินใช้เพียงพอในการดำรงชีวิตหลังเกษียณ ซึ่งเป็นช่วงที่เราไม่มีรายได้ และหากนึกถึงค่าใช้จ่ายหลังเกษียณอายุนั้น แต่ละคนอาจมีความต้องการไม่เท่ากัน ขึ้นอยู่กับการใช้ชีวิตและไลฟ์สไตล์ของแต่ละคน ซึ่งมีความต้องการตั้งแต่หลักพันไปจนถึงหลักแสนต่อเดือน หรือถ้าเรายังนึกไม่ออกว่าควรจะมีค่าใช้จ่ายหลังเกษียณอายุเท่าไหร่ สามารถคำนวณได้จากสูตรร้อยละ 50-70 ของรายจ่ายในปัจจุบัน

มาถึงตรงนี้ ทุกคนน่าจะพอจะทราบกันแล้วว่า จะใช้เงินหลังเกษียณเดือนละเท่าไหร่ ต่อไปเราจะมาทำความรู้จักผลิตภัณฑ์ทางการเงินที่สามารถสนับสนุนเป้าหมายในการเกษียณอายุ ซึ่งประกอบไปด้วย ประกันสังคม กองทุนสำรองเลี้ยงชีพ กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) กองทุนการออมแห่งชาติ (กอช.) กองทุนเพื่อการออม (SSF) และประกันบำนาญ จากที่กล่าวมานั้นมีทั้งภาคบังคับและภาคสมัครใจ โดยในส่วนใหญ่ของภาคบังคับนั้นจะได้เงินคืนหลังเกษียณต่อเดือนเพียงหลักพันเท่านั้น เช่น ประกันสังคม จะได้เงินบำนาญราว 3,000 - 7,500 บาทต่อเดือน ซึ่งอาจจะไม่เพียงพอกับค่าใช้จ่ายหลังเกษียณในอนาคต

ส่วนสินทรัพย์การลงทุนอื่นๆ เช่น RMF SSF หรือแม้แต่กองทุนสำรองเลี้ยงชีพ จะจ่ายเป็นเงินก้อนให้ผู้ลงทุน โดยขึ้นอยู่กับภาวะตลาดในช่วงนั้นๆ ซึ่งอาจจะส่งผลให้ผู้ออมได้มูลค่าที่ไม่แน่นอนหรือมีจำนวนไม่เพียงพอต่อการดำรงชีวิตหลังเกษียณ และยังไม่ตอบโจทย์กับค่าใช้จ่ายที่เราต้องใช้หลังเกษียณ ซึ่งเราต้องการรายรับในจำนวนที่แน่นอนเป็นรายเดือนในอนาคต เพราะฉะนั้น

"ประกันบำนาญ" จึงเป็นทางเลือกที่สามารถสร้างรายได้สม่ำเสมอหลังเกษียณในหลักหมื่นหรือหลักแสนให้เราได้

ประกันบำนาญคืออะไร?

ประกันชีวิตรูปแบบหนึ่ง ซึ่งเน้นผลตอบแทนมากกว่าความคุ้มครอง โดยจะทยอยจ่ายคืนให้เป็น “เงินบำนาญ” ในจำนวนเท่าๆ กันต่อเดือนหรือปี ตั้งแต่เริ่มเกษียณ อายุ 55 หรือ 60 ปี ไปจนถึง อายุ 85 หรือ 90 ปี แล้วแต่แผน โดยเราต้องจ่ายเบี้ยตั้งแต่เริ่มทำประกัน ไปจนถึงปีสุดท้ายก่อนถึงอายุเกษียณ หรืออาจจะจ่ายเบี้ยตามระยะเวลาที่แบบประกันกำหนด เช่น 5 ปี 10 ปี หรือ 20 ปี แล้วแต่แบบประกันของแต่ละบริษัท นอกจากนี้ประกันบำนาญยังมีจุดเด่นในอีกหลากหลายแง่มุม ได้แก่

- การได้รับกระแสเงินสดรับที่ชัดเจน ในการใช้ชีวิตหลังเกษียณกระแสเงินสดรับถือเป็นสิ่งสำคัญในการดำรงชีวิต โดยแบบประกันบำนาญจะมีการจ่ายเงินคืนหลังจากอายุ 55 ปี จนถึง 85-99 ปี (ปัจจุบันอายุขัยเฉลี่ยของคนไทยอยู่ที่อายุราว 80 ปี แต่ด้วยเทคโนโลยีการรักษาที่ก้าวหน้า เราอาจจะต้องเผื่อถึงการมีชีวิตที่ยืนยาวมากขึ้นในอนาคต) จึงตอบโจทย์เป้าหมายในการวางแผนหลังเกษียณ

- ความเสี่ยงต่ำ ถือเป็นอีกหนึ่งจุดเด่นของประกันบำนาญที่เป็นลักษณะของประกันสะสมทรัพย์ เน้นเรื่องเงินคืนและไม่ผันผวนไปตามราคาตลาดหรือภาวะเศรษฐกิจในช่วงนั้นๆ

- ผลตอบแทนสูงกว่าเงินฝาก ต้องยอมรับว่าภาวะเศรษฐกิจในปัจจุบันที่เศรษฐกิจทั่วโลกเกิดสภาวะถดถอย และในประเทศไทยก็เช่นเดียวกัน ทำให้คณะกรรมการนโยบายการเงิน (กนง.) ได้ลดอัตราดอกเบี้ยนโยบายให้อยู่ในระดับต่ำที่ร้อยละ 0.5 และน่าจะมีการคงอัตราดอกเบี้ยไปอีกเป็นปี ส่งผลกระทบโดยตรงกับอัตราดอกเบี้ยรับของผู้บริโภค ดังนั้นประกันบำนาญจึงเป็นอีกหนึ่งทางเลือกที่ให้ผลตอบแทนสูงกว่า และอาจสูงถึงเกือบร้อยละ 3% ต่อปี ในบางแบบประกัน ซึ่งหาได้ยากสำหรับสภาวะเศรษฐกิจในปัจจุบัน โดยขึ้นอยู่กับอายุและเพศ นอกจากนี้ผลตอบแทนเพิ่มเติมที่ได้รับ คือ การที่ไม่ต้องเสียภาษีอีกด้วย

- ตัวช่วยประหยัดภาษี ในช่วงปลายปีประกันบำนาญถือเป็นอีกหนึ่งทางเลือกในการวางแผนภาษี เพราะช่วยลดหย่อนภาษีสูงถึง 200,000 บาท และอาจเพิ่มสูงขึ้นถึง 300,000 บาท (หากยังไม่ใช้สิทธิ์ลดหย่อนภาษีประกันชีวิตวงเงิน 100,000 บาท) โดยต้องรวมกับ RMF SSF และกองทุนสำรองเลี้ยงชีพต้องไม่เกิน 500,000 บาท

แล้วใครที่เหมาะสมกับประกันบำนาญ และประกันบำนาญควรจะซื้อตอนไหนดี?

ใครเหมาะสมกับประกันบำนาญ?

- ในความคิดเห็นของผู้เขียนเชื่อว่า ทุกคนควรมีประกันบำนาญเผื่อเป็นหลักประกันรายได้ในยามเกษียณอายุ เพราะเทคโนโลยีทางการแพทย์ที่พัฒนาอย่างต่อเนื่องส่งผลให้เราอาจจะอายุยืนขึ้น เกินกว่าแผนการเงินที่เราวางไว้ ซึ่งประกันบำนาญจะเข้ามาช่วยลดความเสี่ยงในจุดนี้ เพราะมีการจ่ายเงินคืนนานสุดถึงอายุ 90-99 ปี

- ในแง่มุมของการวางแผนภาษี หลายท่านอาจจะมีคำถามว่า ควรจะลงทุนอะไรดีระหว่าง RMF SSF และประกันบำนาญ ซึ่งในประเด็นนี้อาจจะคำนึงถึงอายุของผู้ลงทุน หากอายุเกิน 45 ปีขึ้นไป การซื้อ RMF และประกันบำนาญที่เริ่มจ่ายเงินบำนาญเมื่อครบ 55 ปี จะมีประโยชน์เรื่องการถือครองที่ีสั้นกว่า SSF ที่ต้องถือครอง 10 ปี และหากท่านใดที่ต้องการลดหย่อนภาษีเพียงอย่างเดียวไม่ต้องการรับความผันผวนจากมูลค่าตลาด ประกันบำนาญจึงเป็นทางเลือกที่ดีที่สุด เนื่องจากอัตราดอกเบี้ยในตลาดเงินตอนนี้อยู่ในระดับต่ำกว่าผลตอบแทนของประกันบำนาญ

ควรซื้อประกันบำนาญตอนไหนดี?

- การซื้อประกันบำนาญนั้นหากมองในมุมผลตอบแทนและจำนวนเงินผ่อนชำระต่อปี การทำประกันในวัยทำงานนั้นถือเป็นวัยที่เหมาะสมที่สุด เนื่องจากผลตอบแทนของประกันบำนาญขึ้นอยู่กับอายุและทุนประกัน นอกจากนี้แนวโน้มอัตราดอกเบี้ยในปัจจุบันที่อยู่ในระดับต่ำ บริษัทประกันมีแนวโน้มที่จะปรับเปลี่ยนกรมธรรม์ เนื่องจากไม่สามารถสร้างผลตอบแทนได้ดีเหมือนกับในอดีตที่ผ่านมา

มาถึงตรงนี้ทุกท่านคงพอจะเห็นถึงความสำคัญของทางเลือกการวางแผนภาษี และวางแผนเกษียณอายุุด้วยประกันบำนาญกันพอสมควร ...แล้วคุณล่ะครับได้วางแผนภาพเกษียณอายุที่ดีแล้วหรือยัง ?

บทความโดย

ณัฐกฤติ เหล่าทวีทรัพย์ CFP®

Head of Wealth Advisory ธนาคารทิสโก้