"เงินติดล้อ" สินเชื่อหมื่นล้านเดินหน้าจัดทัพธุรกิจแหล่งเงินทุนในระบบและนายหน้าประกันรับความเปลี่ยนแปลงและเทรนด์ดิจิทัล ด้วยความมุ่งมั่นขยายอาณาจักรให้ครอบคลุมทั่วทุกภูมิภาคในประเทศ พร้อมเล็งโอกาสจับมือพันธมิตรติดปีกแบรนด์เงินติดล้อผงาดในอาเซียน

ปิยะศักดิ์ อุกฤษฎ์นุกูล กรรมการ ผู้จัดการใหญ่ บริษัท เงินติดล้อ จำกัด (มหาชน) เริ่มต้นเล่าถึงโจทย์แรกที่ได้รับขณะนั่งเก้าอี้ผู้บริหารฝ่ายการตลาด ด้วยการเดิมพันเทเงินหมดหน้าตักลงทุนสร้างโฆษณาชุดแรกในชื่อ “ชอบคนเร็ว” ซึ่งใช้เวลาออกอากาศแค่ 15 วินาที แต่สามารถสร้างการรับรู้ในแบรนด์เงินติดล้อ และการบริการสินเชื่อจำนำทะเบียนรถมอเตอร์ไซค์ให้กลายเป็นกระแสทอล์กออฟเดอะทาวน์ได้เพียงชั่วข้ามคืน ทั้งยังสามารถพลิกผลขาดทุนสู่การเติบโตอย่างก้าวกระโดดเฉลี่ย 40% ในช่วง 10 ปี โดยมีผู้บริหารฝ่ายการตลาดอายุเพียง 26 ปี เป็นผู้อยู่เบื้องหลังความสำเร็จในการแจ้งเกิดธุรกิจสินเชื่อให้เป็นที่รู้จักในวงกว้าง ด้วยความมั่นใจในความต้องการเข้าถึงแหล่งเงินทุนที่เป็นธรรมและโปร่งใส พร้อมความมุ่งมั่นยกระดับคุณภาพชีวิตของคนไทยทั่วทั้งประเทศ

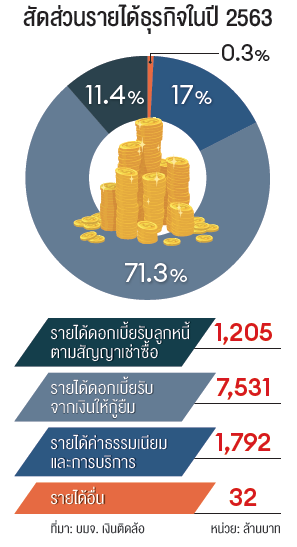

ดังนั้น ในปัจจุบันบริษัทให้บริการผลิตภัณฑ์ 2 ประเภทหลัก ได้แก่ ธุรกิจสินเชื่อประกอบด้วยสินเชื่อที่มีทะเบียนรถเป็นประกัน และสินเชื่อเช่าซื้อที่มีลักษณะเป็นการขายและเช่ากลับคืน (sale and leaseback) รวมถึงธุรกิจการเป็นนายหน้าประกันวินาศภัยและประกันชีวิตพร้อมทั้งให้บริการอื่นที่เกี่ยวเนื่องกับด้านการต่อทะเบียนรถ และการชำระภาษีรถประจำปี

“เราเชื่อว่า ทุกคนมีความต้องการทางการเงิน 4 เรื่องคือ สินเชื่อ ประกันเงินออม และธุรกรรมทางการเงิน เราจึงเริ่มสำรวจความต้องการของลูกค้าเรื่องประกันแม้ลูกค้าจะปฏิเสธ แต่เรายังข้องใจจึงขอลองใหม่ ด้วยการทำงานร่วมกับบริษัทประกันดีไซน์กรมธรรม์ประมาณ 100 บาท และแจกประกันอุบัติเหตุฟรีให้กับลูกค้าที่ขอสินเชื่อทุกราย หลังจากนั้นเขาเริ่มถามว่าคุ้มครองเท่าไร ซื้อเพิ่มได้หรือไม่ เพราะฉะนั้นบางครั้งการสำรวจความต้องการอาจจะไม่ fair ที่จะถามเขาเรื่องอนาคตที่ยังมาไม่ถึง”

ดังนั้น ในปัจจุบันบริษัทให้บริการผลิตภัณฑ์ 2 ประเภทหลัก ได้แก่ ธุรกิจสินเชื่อประกอบด้วยสินเชื่อที่มีทะเบียนรถเป็นประกัน และสินเชื่อเช่าซื้อที่มีลักษณะเป็นการขายและเช่ากลับคืน (sale and leaseback) รวมถึงธุรกิจการเป็นนายหน้าประกันวินาศภัยและประกันชีวิตพร้อมทั้งให้บริการอื่นที่เกี่ยวเนื่องกับด้านการต่อทะเบียนรถ และการชำระภาษีรถประจำปี

“เราเชื่อว่า ทุกคนมีความต้องการทางการเงิน 4 เรื่องคือ สินเชื่อ ประกันเงินออม และธุรกรรมทางการเงิน เราจึงเริ่มสำรวจความต้องการของลูกค้าเรื่องประกันแม้ลูกค้าจะปฏิเสธ แต่เรายังข้องใจจึงขอลองใหม่ ด้วยการทำงานร่วมกับบริษัทประกันดีไซน์กรมธรรม์ประมาณ 100 บาท และแจกประกันอุบัติเหตุฟรีให้กับลูกค้าที่ขอสินเชื่อทุกราย หลังจากนั้นเขาเริ่มถามว่าคุ้มครองเท่าไร ซื้อเพิ่มได้หรือไม่ เพราะฉะนั้นบางครั้งการสำรวจความต้องการอาจจะไม่ fair ที่จะถามเขาเรื่องอนาคตที่ยังมาไม่ถึง”

- ติดอาวุธเสริมทุนแกร่ง

ขณะเดียวกันบริษัทยังมีความสนใจขยายการลงทุนไปยังประเทศในแถบอาเซียนโดยเฉพาะประเทศเวียดนามที่มีจำนวนประชากรมากกว่า 90 ล้านคน และอายุเฉลี่ยน้อยกว่าประชากรไทย รวมถึงจำนวนมอเตอร์ไซค์จดทะเบียนที่มีอยู่ราว 60 ล้านคัน พร้อมทั้งการเติบโตทางเศรษฐกิจหรืออุตสาหกรรมที่เพิ่มขึ้นอย่างรวดเร็ว โดยวางแผนขยายอาณาจักรทางธุรกิจในรูปแบบการจับมือกับพันธมิตรท้องถิ่นที่มีความเข้าใจในรายละเอียดเชิงลึกด้านต่างๆ ภายในประเทศอย่างลึกซึ้ง ไม่ว่าจะเป็นความต้องการ พฤติกรรมผู้บริโภค วัฒนธรรม ชีวิตความเป็นอยู่

“แผนอาเซียนมีโอกาสเป็นไปได้ใน 3 ปีข้างหน้า เพราะเราสร้างด้วยมาตรฐานนานาชาติทั้ง mindset และ capability ซึ่งผมเคยอยู่ในบอร์ดของบริษัทไมโครไฟแนนซ์ที่กัมพูชา และปัจจุบันก็เป็นที่ปรึกษาบริษัทปล่อยสินเชื่อที่เวียดนาม เราเห็นโครงสร้างเศรษฐกิจของประเทศในอาเซียนและคิดว่าน่าสนใจมาก แต่การไปต่างประเทศเป็นการตัดสินใจที่ใหญ่มาก และมีหลายอย่างที่ต้องชั่งน้ำหนัก เราต้องการพาร์ตเนอร์ที่ใช่ในประเทศ และเรานำจุดแข็งของเรา เช่น การบริหารความเสี่ยง ไอที ระบบดิจิทัล เงินทุน know-how ไปแชร์”

นอกจากนั้น บริษัทยังมีแผนปรับปรุง และพัฒนาโครงการด้านเทคโนโลยีสารสนเทศและการเปลี่ยนผ่านสู่ระบบดิจิทัลเพื่อเสริมสร้างความแข็งแกร่งให้แก่ธุรกิจประมาณ 270 ล้านบาทต่อปี ซึ่งสอดคล้องกับกลยุทธ์หลักของบริษัทในการเปลี่ยนผ่านกระบวนการดำเนินงานของบริษัทในรูปแบบดิจิทัล ไม่ว่าจะเป็นการใช้โปรแกรมถามตอบอัตโนมัติ (chatbot) กระบวนการทำงานอัตโนมัติโดยหุ่นยนต์ (robotic process automation) และการใช้ AI เพื่อเพิ่มศักยภาพสาขาและพนักงานสาขาให้สามารถใช้เวลาจัดการธุรกรรมที่มีความซับซ้อนได้ในจำนวนที่มากขึ้น

ปิยะศักดิ์แสดงความมั่นใจในความได้เปรียบทางข้อมูล และการเพิ่มศักยภาพการบริหารความเสี่ยงของบริษัท ด้วยการพัฒนาแบบจำลองคาดการณ์ความเสี่ยง โดยใช้คะแนนเครดิต (predictive scoring model) ซึ่งมีเป้าหมายระยะกลางที่จะเพิ่มขนาดสินเชื่อโดยรวมของบริษัทอีกประมาณ 15 - 20% ต่อปี

ขณะเดียวกันบริษัทยังมีความสนใจขยายการลงทุนไปยังประเทศในแถบอาเซียนโดยเฉพาะประเทศเวียดนามที่มีจำนวนประชากรมากกว่า 90 ล้านคน และอายุเฉลี่ยน้อยกว่าประชากรไทย รวมถึงจำนวนมอเตอร์ไซค์จดทะเบียนที่มีอยู่ราว 60 ล้านคัน พร้อมทั้งการเติบโตทางเศรษฐกิจหรืออุตสาหกรรมที่เพิ่มขึ้นอย่างรวดเร็ว โดยวางแผนขยายอาณาจักรทางธุรกิจในรูปแบบการจับมือกับพันธมิตรท้องถิ่นที่มีความเข้าใจในรายละเอียดเชิงลึกด้านต่างๆ ภายในประเทศอย่างลึกซึ้ง ไม่ว่าจะเป็นความต้องการ พฤติกรรมผู้บริโภค วัฒนธรรม ชีวิตความเป็นอยู่

“แผนอาเซียนมีโอกาสเป็นไปได้ใน 3 ปีข้างหน้า เพราะเราสร้างด้วยมาตรฐานนานาชาติทั้ง mindset และ capability ซึ่งผมเคยอยู่ในบอร์ดของบริษัทไมโครไฟแนนซ์ที่กัมพูชา และปัจจุบันก็เป็นที่ปรึกษาบริษัทปล่อยสินเชื่อที่เวียดนาม เราเห็นโครงสร้างเศรษฐกิจของประเทศในอาเซียนและคิดว่าน่าสนใจมาก แต่การไปต่างประเทศเป็นการตัดสินใจที่ใหญ่มาก และมีหลายอย่างที่ต้องชั่งน้ำหนัก เราต้องการพาร์ตเนอร์ที่ใช่ในประเทศ และเรานำจุดแข็งของเรา เช่น การบริหารความเสี่ยง ไอที ระบบดิจิทัล เงินทุน know-how ไปแชร์”

นอกจากนั้น บริษัทยังมีแผนปรับปรุง และพัฒนาโครงการด้านเทคโนโลยีสารสนเทศและการเปลี่ยนผ่านสู่ระบบดิจิทัลเพื่อเสริมสร้างความแข็งแกร่งให้แก่ธุรกิจประมาณ 270 ล้านบาทต่อปี ซึ่งสอดคล้องกับกลยุทธ์หลักของบริษัทในการเปลี่ยนผ่านกระบวนการดำเนินงานของบริษัทในรูปแบบดิจิทัล ไม่ว่าจะเป็นการใช้โปรแกรมถามตอบอัตโนมัติ (chatbot) กระบวนการทำงานอัตโนมัติโดยหุ่นยนต์ (robotic process automation) และการใช้ AI เพื่อเพิ่มศักยภาพสาขาและพนักงานสาขาให้สามารถใช้เวลาจัดการธุรกรรมที่มีความซับซ้อนได้ในจำนวนที่มากขึ้น

ปิยะศักดิ์แสดงความมั่นใจในความได้เปรียบทางข้อมูล และการเพิ่มศักยภาพการบริหารความเสี่ยงของบริษัท ด้วยการพัฒนาแบบจำลองคาดการณ์ความเสี่ยง โดยใช้คะแนนเครดิต (predictive scoring model) ซึ่งมีเป้าหมายระยะกลางที่จะเพิ่มขนาดสินเชื่อโดยรวมของบริษัทอีกประมาณ 15 - 20% ต่อปี

ส่วนธุรกิจนายหน้าประกันภัยมุ่งเน้นการสร้างแบรนด์และดำเนินกลยุทธ์รวมตลาดที่มีการกระจายตัว โดยนำเสนอผลิตภัณฑ์ประกันภัยที่หลากหลาย การเพิ่มจำนวนคู่ค้าประกันภัย การพัฒนาศักยภาพในการให้บริการ และการทำการตลาดเพิ่มขึ้นพร้อมให้ความสำคัญในการอำนวยความสะดวกและติดตามผลการเรียกร้องค่าสินไหมทดแทนต่อไป เพื่อให้เกิดการมีส่วนร่วมกับลูกค้าและการเก็บรวบรวมข้อมูลที่มากขึ้น ด้วยเป้าหมายเพิ่มสัดส่วนรายได้จากธุรกิจนายหน้าประกันภัยให้เป็นสัดส่วน 13% ของรายได้จากการดำเนินงานทั้งหมดของบริษัท

“กลยุทธ์บริหารสินเชื่อและประกันต่างกัน โดยสินเชื่อเน้นการบริหารความเสี่ยง แต่ประกันมีเรื่องการบริหารความสัมพันธ์ต้อง win-win ทุกฝ่าย เหมือนเราเป็นตัวกลางและต้องสื่อสารให้พาร์ตเนอร์มั่นใจในการเติบโตที่ยั่งยืนของเรา ซึ่งโจทย์หลักของเราไม่ได้แข่งกับธนาคาร แต่เป็นหนี้นอกระบบ โดยเน้นดูแลกลุ่มลูกค้าอาชีพอิสระรายได้น้อยในต่างจังหวัดให้สามารถเข้าถึงแหล่งเงินทุนที่เป็นธรรมในระบบได้”

ปิยะศักดิ์ปิดท้ายถึงเป้าหมายและความท้าทายในอนาคต “ในระยะยาวเราวางเป้าหมาย ROE มากกว่า 20% ROA ประมาณ 5-6% และภาพลักษณ์ที่ยังสามารถทำให้ดีกว่านี้ โดยเฉพาะคนในเมืองที่ติดภาพเราเป็นผู้ปล่อยสินเชื่อระดับ local ซึ่งถ้าเราเข้าตลาดฯ ภาพของเราน่าจะดีขึ้นจากความเข้าใจที่มากขึ้น โดยความท้าทายในอุตสาหกรรมหลักๆ ยังคงเป็นเรื่องภาพลักษณ์ที่ไม่ได้บวกมาก ซึ่งเราพยายามสร้างความรู้ความเข้าใจตรงนี้ รวมทั้งดิจิทัลที่สร้างความเปลี่ยนแปลงให้เราต้องเรียนรู้ โดยเป็นความท้าทายของทุกองค์กร เราต้องปรับตัวให้ทัน”

อ่านเพิ่มเติม:

ส่วนธุรกิจนายหน้าประกันภัยมุ่งเน้นการสร้างแบรนด์และดำเนินกลยุทธ์รวมตลาดที่มีการกระจายตัว โดยนำเสนอผลิตภัณฑ์ประกันภัยที่หลากหลาย การเพิ่มจำนวนคู่ค้าประกันภัย การพัฒนาศักยภาพในการให้บริการ และการทำการตลาดเพิ่มขึ้นพร้อมให้ความสำคัญในการอำนวยความสะดวกและติดตามผลการเรียกร้องค่าสินไหมทดแทนต่อไป เพื่อให้เกิดการมีส่วนร่วมกับลูกค้าและการเก็บรวบรวมข้อมูลที่มากขึ้น ด้วยเป้าหมายเพิ่มสัดส่วนรายได้จากธุรกิจนายหน้าประกันภัยให้เป็นสัดส่วน 13% ของรายได้จากการดำเนินงานทั้งหมดของบริษัท

“กลยุทธ์บริหารสินเชื่อและประกันต่างกัน โดยสินเชื่อเน้นการบริหารความเสี่ยง แต่ประกันมีเรื่องการบริหารความสัมพันธ์ต้อง win-win ทุกฝ่าย เหมือนเราเป็นตัวกลางและต้องสื่อสารให้พาร์ตเนอร์มั่นใจในการเติบโตที่ยั่งยืนของเรา ซึ่งโจทย์หลักของเราไม่ได้แข่งกับธนาคาร แต่เป็นหนี้นอกระบบ โดยเน้นดูแลกลุ่มลูกค้าอาชีพอิสระรายได้น้อยในต่างจังหวัดให้สามารถเข้าถึงแหล่งเงินทุนที่เป็นธรรมในระบบได้”

ปิยะศักดิ์ปิดท้ายถึงเป้าหมายและความท้าทายในอนาคต “ในระยะยาวเราวางเป้าหมาย ROE มากกว่า 20% ROA ประมาณ 5-6% และภาพลักษณ์ที่ยังสามารถทำให้ดีกว่านี้ โดยเฉพาะคนในเมืองที่ติดภาพเราเป็นผู้ปล่อยสินเชื่อระดับ local ซึ่งถ้าเราเข้าตลาดฯ ภาพของเราน่าจะดีขึ้นจากความเข้าใจที่มากขึ้น โดยความท้าทายในอุตสาหกรรมหลักๆ ยังคงเป็นเรื่องภาพลักษณ์ที่ไม่ได้บวกมาก ซึ่งเราพยายามสร้างความรู้ความเข้าใจตรงนี้ รวมทั้งดิจิทัลที่สร้างความเปลี่ยนแปลงให้เราต้องเรียนรู้ โดยเป็นความท้าทายของทุกองค์กร เราต้องปรับตัวให้ทัน”

อ่านเพิ่มเติม:

- ยุทธชัย จรณะจิตต์ CPR กลุ่มโรงแรม รอ “วัคซีน” ฟื้นท่องเที่ยว-เศรษฐกิจ

- ARK นวัตกรรมการลงทุน และประเมินกิจการในอนาคต

- COUPANG อี-คอมเมิร์ซรายใหญ่ของเกาหลีใต้ เดินหน้าขยายบริการในญี่ปุ่น

คลิกอ่านฉบับเต็ม และบทความทางด้านธุรกิจได้ที่นิตยสาร Forbes Thailand ฉบับเดือนพฤษภาคม 2564 ในรูปแบบ e-magazine