EIC ธนาคารไทยพาณิชย์ วิเคราะห์สถานการณ์หนี้ครัวเรือนไทย พบครัวเรือนมีปัญหาหนี้สูงกว่า 2 ล้านครัวเรือน เพิ่มขึ้นร้อยละ 24 จากช่วงก่อนโควิด ส่วนใหญ่เป็นครอบครัวชนชั้นกลาง ระบุอาจต้องใช้เวลาถึง 13 ปีในการแก้ปัญหา

EIC ธนาคารไทยพาณิชย์ ใช้เครื่องมือ Machine Learning ในการวิเคราะห์สถานการณ์หนี้ครัวเรือนในประเทศไทย พบครัวเรือนไทยมีการสะสมหนี้เพิ่มขึ้นอย่างรวดเร็วและต่อเนื่อง ขณะที่รายได้ไม่สามารถเติบโตได้ในอัตราเดียวกัน ส่งผลให้เกิดการเสียสมดุลทางการเงิน โดยสัดส่วนหนี้ครัวเรือนต่อ GDP ของไทยเพิ่มขึ้นจากร้อยละ 52.4 ในปี 2008 เป็นร้อยละ 90.1 ณ สิ้นปี 2021

หากเทียบกับสัดส่วนของต่างประเทศจะพบว่า ไทยมีแนวโน้มการเติบโตของหนี้ต่อรายได้ที่รวดเร็ว โดยเฉพาะในช่วงปี 2008-2014 และในช่วงหลังเกิดวิกฤตโควิด ส่งผลทำให้ไทยมีสัดส่วนหนี้ต่อ GDP สูงกว่าค่าเฉลี่ยของประเทศพัฒนาแล้วอย่างชัดเจน แม้ว่ารายได้ต่อประชากรของไทยจะต่ำกว่ามาก

ขณะที่สัดส่วนหนี้ครัวเรือนต่อ GDP ของไทยล่าสุดในช่วงครึ่งแรกของปี 2565 อยู่ที่ระดับร้อยละ 88.2 EIC ประเมินว่าสัดส่วนจะปรับลดลงอย่างช้า ๆ โดยคาดว่าจะอยู่ในช่วงร้อยละ 86-87 ต่อ GDP ณ สิ้นปี 2022 ซึ่งยังถือเป็นระดับที่สูงที่สุดเมื่อเทียบกับกลุ่มประเทศกำลังพัฒนาที่มีรายได้ใกล้เคียงกัน

ครัวเรือนเปราะบางฟื้นตัวช้า

ในงานศึกษานี้ EIC ใช้วิธี Machine learning ในการระบุและแบ่งแยก “ครัวเรือนเปราะบาง” ตามวิธีการศึกษาในต่างประเทศ และวิเคราะห์ถึงโอกาสในการเกิดปัญหาด้านการใช้จ่ายของครัวเรือนกลุ่มนี้ รวมถึงทำการประเมินถึงระยะเวลาและอุปสรรคในการฟื้นตัว เพื่อนำไปสู่นัยในการแก้ไขและป้องกันความเปราะบางต่อไป ซึ่งผลจากการศึกษาสามารถแบ่งลักษณะเศรษฐกิจของครัวเรือนเป็น 6 กลุ่ม ได้แก่

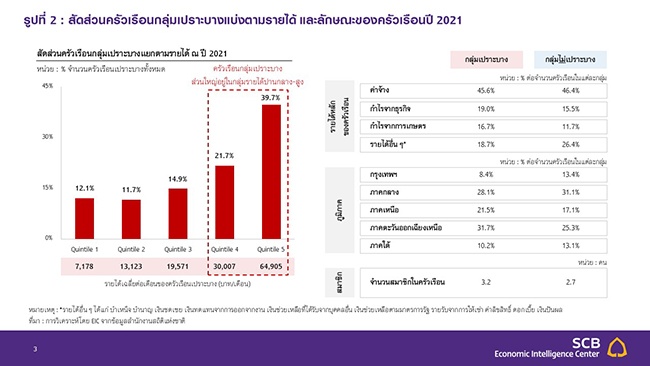

กลุ่มที่ 1 กลุ่มครัวเรือนรายได้ปานกลาง (ค่ากลางรายได้ที่ 2.0 หมื่นบาทต่อเดือน) มีหนี้น้อยหรือไม่มีหนี้ ครัวเรือนกลุ่มนี้คิดเป็นร้อยละ 36.6 ของจำนวนครัวเรือนทั้งหมด

กลุ่มที่ 2 กลุ่มครัวเรือนรายได้ปานกลาง (ค่ากลางรายได้ที่ 1.9 หมื่นบาทต่อเดือน) ที่มีระดับหนี้สูงมากทั้งเมื่อเทียบกับรายได้และสินทรัพย์ ครัวเรือนกลุ่มนี้คิดเป็นร้อยละ 3.0 ของจำนวนครัวเรือนทั้งหมด

กลุ่มที่ 3 ครัวเรือนกลุ่มนี้คล้ายกับกลุ่มที่ 2 คือมีหนี้อยู่ในระดับที่สูงเมื่อเทียบกับทั้งรายได้และสินทรัพย์ แต่รายได้ของครัวเรือนกลุ่มนี้สูงกว่าค่าเฉลี่ย (ค่ากลางรายได้ที่ 3.4 หมื่นบาทต่อเดือนโดยเฉลี่ย) ครัวเรือนกลุ่มนี้คิดเป็นร้อยละ 6.4 ของจำนวนครัวเรือนทั้งหมด

กลุ่มที่ 4 กลุ่มครัวเรือนรายได้สูง (ค่ากลางรายได้ที่ 5.1 หมื่นบาทต่อเดือน) ที่มีหนี้อยู่ในระดับต่ำ ครัวเรือนกลุ่มนี้คิดเป็นร้อยละ 17.8 ของจำนวนครัวเรือนทั้งหมด

กลุ่มที่ 5 กลุ่มครัวเรือนรายได้น้อย (ค่ากลางรายได้ที่ 8.9 พันบาทต่อเดือน) คิดเป็นร้อยละ 25.5 ของจำนวนครัวเรือนทั้งหมด มีหนี้น้อยหรือไม่มีหนี้ซึ่งอาจสะท้อนการมีข้อจำกัดในการเข้าถึงแหล่งสินเชื่อของครัวเรือนบางส่วน

กลุ่มที่ 6 กลุ่มครัวเรือนรายได้ปานกลาง (ค่ากลางรายได้ที่ 2.0 หมื่นบาทต่อเดือน) ที่มีหนี้อยู่ในระดับค่าเฉลี่ยของครัวเรือนที่มีหนี้ทั้งหมด ครัวเรือนกลุ่มนี้คิดเป็นร้อยละ 10.7 ของจำนวนครัวเรือนทั้งหมด

ลักษณะของครัวเรือนทั้ง 6 กลุ่มที่ Machine learning ได้แบ่งมานั้น EIC วิเคราะห์ว่า ครัวเรือนกลุ่มที่ 2 และ 3 ถือเป็นครัวเรือนกลุ่มเปราะบาง เนื่องด้วยแม้จะมีรายได้เกินค่าเฉลี่ย แต่ทั้ง 2 กลุ่มมีปัญหาหนี้ที่รุนแรงกว่ากลุ่มอื่นอย่างเห็นได้ชัด สำหรับครัวเรือนกลุ่มที่ 5 ซึ่งมีสัดส่วนราว 1 ใน 4 แม้จะไม่เข้าข่ายกลุ่มเปราะบางเนื่องจากไม่มีความเสี่ยงด้านภาระหนี้ แต่ถือได้ว่าเป็นกลุ่มที่มีความอ่อนแอทางเศรษฐกิจ เพราะนอกจากจะมีรายได้น้อยแล้ว ยังมีสัดส่วนการพึ่งพารายได้จากผู้อื่นที่ค่อนข้างสูง และยังมีแนวโน้มเผชิญข้อจำกัดในการเข้าถึงแหล่งเงินกู้สำหรับครัวเรือนกลุ่มอื่น ๆ (1, 4 และ 6) จัดได้ว่าเป็นครัวเรือนที่มีสถานะทางการเงินปกติ จากการที่มีรายได้ปานกลาง-สูง และระดับหนี้อยู่ในระดับที่สามารถบริหารจัดการได้

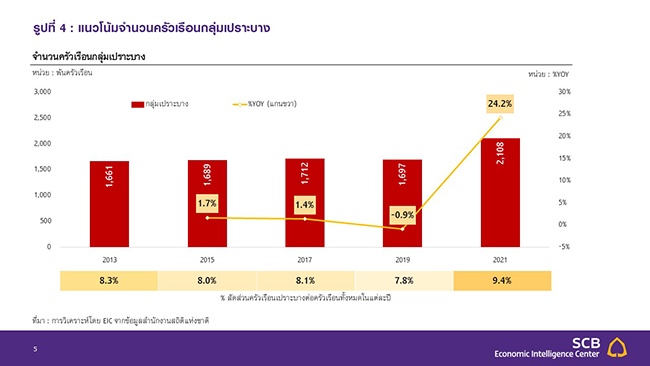

ครัวเรือนเปราะบางมีปัญหาจากการมีหนี้สูงเมื่อเทียบกับรายได้หรือสินทรัพย์ ทำให้การปลดหนี้เพื่อหลุดพ้นจากความเปราะบางทำได้ยากในเวลาอันสั้น ต้องอาศัยการมีรายได้ที่ต่อเนื่องควบคู่ไปกับความมีวินัยในการชำระหนี้อย่างสม่ำเสมอ ซึ่งมีแนวโน้มจะใช้เวลานาน EIC ประเมินว่าการหลุดพ้นความเปราะบางครัวเรือนอาจต้องใช้เวลาโดยเฉลี่ยถึงราว 13 ปี ภายใต้สมมติฐานว่าครัวเรือนจะคงความสามารถในการชำระหนี้เท่าเดิมกับในปัจจุบันและต่อเนื่องไปในระยะข้างหน้า เพื่อที่จะลดหนี้ลงมาในจุดที่บริหารจัดการได้

เงินเฟ้อ-ค่าครองชีพพุ่งซ้ำเติมปัญหา

อย่างไรก็ตาม สิ่งที่น่ากังวลสำหรับสถานการณ์ความเปราะบางทางการเงินของครัวเรือนไทยในภาพรวม คือ ไม่ใช่ทุกครัวเรือนเปราะบางจะสามารถแก้ไขปัญหาได้โดยง่าย เพราะยังมีหลายข้อจำกัดที่สำคัญ ได้แก่

1. การไม่มีเงินเหลือเก็บ ซึ่งเป็นปัญหาของครัวเรือนสัดส่วนถึงประมาณร้อยละ 61.2 ของกลุ่มเปราะบาง คนกลุ่มนี้จะไม่มีเงินเหลือไปใช้หนี้เดิม หรืออาจต้องก่อหนี้ก้อนใหม่มาเพื่อใช้หนี้เก่า เสี่ยงก่อให้เกิดปัญหาเพิ่มเติม ซึ่งสุดท้ายอาจนำไปสู่ปัญหาหนี้เสีย

2. การเป็นครัวเรือนสูงอายุ ครัวเรือนเปราะบางประมาณร้อยละ15.1 มีคนทำงานในครัวเรือนใกล้วัยเกษียณ ทำให้ระยะเวลาในการหารายได้มาเพื่อลดความเปราะบางมีจำกัด อาจต้องทำงานจนเลยวัยเกษียณ เพื่อให้สถานะทางการเงินกลับสู่ภาวะปกติ

3. การมีข้อจำกัดในการเข้าถึงแหล่งเงินทุนในระบบ ถือเป็นอีกความท้าทายสำหรับหลายครัวเรือน ซึ่งทำให้บางส่วนอาจต้องหันไปพึ่งพาหนี้นอกระบบซึ่งมักมีดอกเบี้ยสูงที่ทำให้ภาระการชำระหนี้สูงตามไปด้วย เป็นสาเหตุสำคัญหนึ่งของความเปราะบางในหลายครัวเรือน

นอกจากนี้ ปัญหาค่าครองชีพและดอกเบี้ยขาขึ้นในปัจจุบันมีแนวโน้มทำให้การแก้ไขปัญหาความเปราะบางยากขึ้นและกินเวลานานขึ้น ซึ่งจะมีนัยต่อเศรษฐกิจใน 4 ด้านด้วยกัน คือ

1.ความเสี่ยงต่อปัญหาหนี้เสียจากสินเชื่อผู้บริโภคยังมีความน่ากังวล

2. ความท้าทายในการแก้ปัญหาหนี้ คือข้อจำกัดของครัวเรือน ได้แก่ การขาดสภาพคล่อง ความเปราะบางในครัวเรือนสูงอายุ และการเข้าไม่ถึงแหล่งเงินกู้ในระบบ ต้องการความช่วยเหลือพิเศษหลายด้าน

3. การป้องกันไม่ให้ตกไปเป็นครัวเรือนเปราะบางถือเป็นเรื่องสำคัญอย่างยิ่ง เพราะเมื่อกลายเป็นครัวเรือนเปราะบางจะใช้เวลานานในการแก้ไข และยังเสี่ยงเจอปัญหาเพิ่มเติม

4. นอกจากปัญหาความเปราะบางจากหนี้สูงแล้ว ครัวเรือนไทยอีก 1 ใน 4 ยังประสบปัญหารายได้ต่ำ

อ่านเพิ่มเติม:

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine