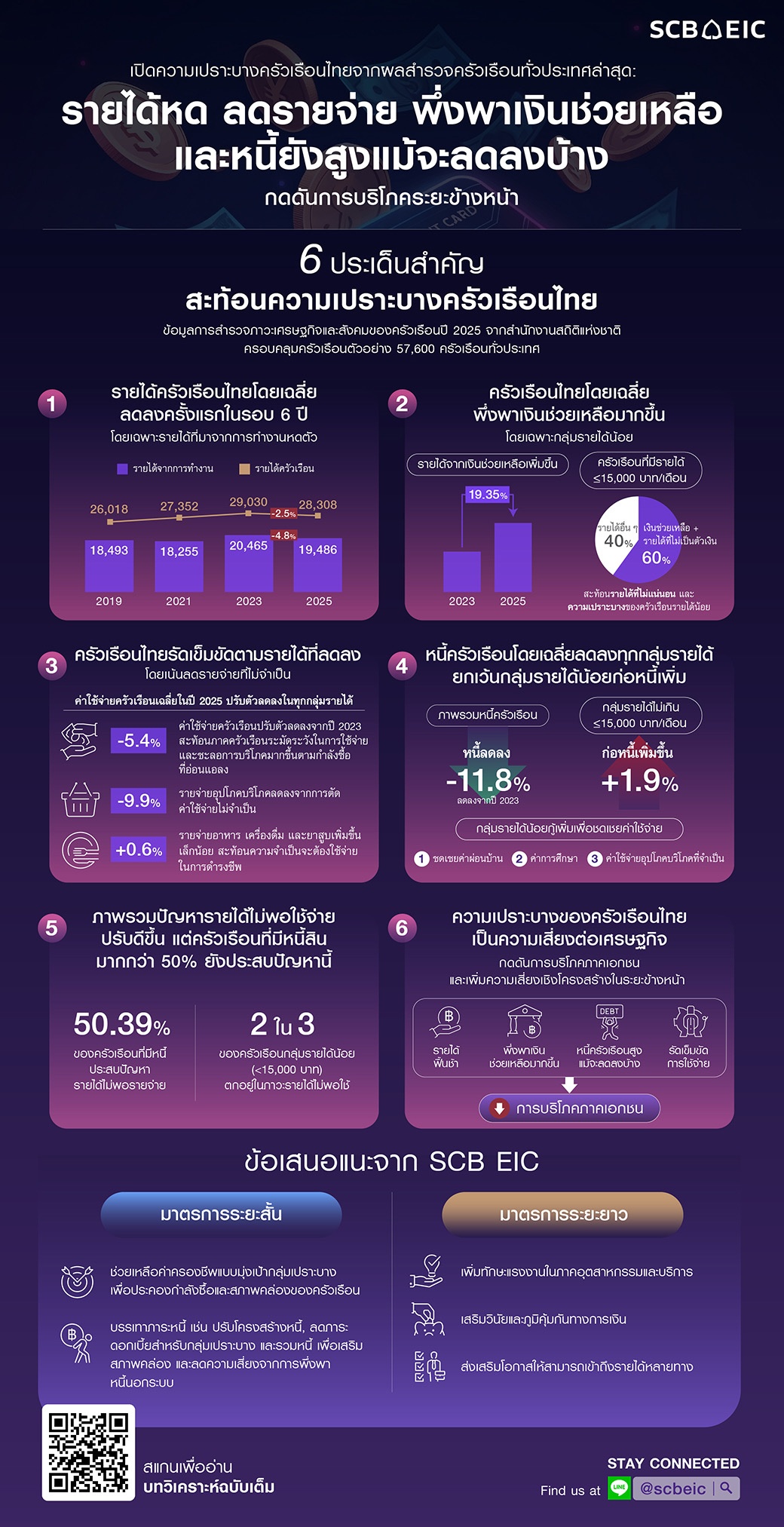

รายได้เฉลี่ยครัวเรือนไทยลดลงครั้งแรกในรอบ 6 ปี สะท้อนความเปราะบางเศรษฐกิจ ครัวเรือนรายได้น้อยต้องพึ่งเงินช่วยเหลือมากขึ้น ขณะที่กว่าครึ่งของครัวเรือนที่มีหนี้ยังเผชิญภาวะรายได้ไม่พอรายจ่าย

ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) วิเคราะห์ข้อมูลการสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนปี 2025 จากสำนักงานสถิติแห่งชาติ ซึ่งครอบคลุมครัวเรือนตัวอย่าง 57,600 ครัวเรือนทั่วประเทศ

โดยพบว่าภาคครัวเรือนไทยเผชิญความเปราะบางมากขึ้นจากรายได้ที่ลดลง การพึ่งพาเงินช่วยเหลือที่สูงขึ้น และการลดรายจ่ายเพื่อรักษาสภาพคล่อง ท่ามกลางภาระค่าครองชีพที่ยังกดดันและปัญหาหนี้สูงยังเป็นข้อจำกัดสำคัญต่อฐานะการเงินของครัวเรือน โดยมี 6 ประเด็นสำคัญที่ต้องจับตา ดังนี้

1. รายได้ครัวเรือนไทยลดลงครั้งแรกในรอบ 6 ปี

รายได้เฉลี่ยครัวเรือนไทยในปี 2025 อยู่ที่ 28,308 บาทต่อเดือนลดลง 2.5% เทียบจากผลสำรวจครั้งก่อนในปี 2023 ที่ 29,030 บาทต่อเดือน ซึ่งนับเป็นการลดลงครั้งแรกในรอบ 6 ปี สาเหตุหลักเพราะรายได้จากการทำงานหดตัวถึง 4.8% สะท้อนความเปราะบางของตลาดแรงงานภายใต้เศรษฐกิจที่ฟื้นตัวช้าในช่วงหลายปีที่ผ่านมา

2. ครัวเรือนไทยพึ่งพารายได้จากเงินช่วยเหลือสูงขึ้นอย่างมีนัยสำคัญ

ครัวเรือนไทยมีรายได้จากเงินช่วยเหลือเพิ่มขึ้น 19.4% ในปี 2025 เทียบกับปี 2023 สวนทางกับรายได้หมวดอื่นที่ลดลง โดยเงินช่วยเหลือครอบคลุมทั้งเงินสงเคราะห์ผู้สูงอายุและผู้พิการ เงินช่วยเหลืออื่นจากภาครัฐและองค์กรต่าง ๆ รวมถึงเงินช่วยเหลือจากบุคคลภายนอกครัวเรือน สะท้อนว่าครัวเรือนไทยพึ่งพาการสนับสนุนจากภาครัฐและบุคคลภายนอกครัวเรือนมากขึ้น ซึ่งช่วยรักษาระดับการใช้จ่ายในช่วงที่รายได้จากการทำงานลดลง

หากพิจารณารายได้ครัวเรือนแบ่งตามกลุ่มรายได้พบว่า รายได้ครัวเรือนในปี 2025 ปรับลดลงเกือบทุกกลุ่มเมื่อเทียบกับปี 2023 แต่เป็นที่น่าสังเกตว่าครัวเรือนกลุ่มที่มีรายได้เฉลี่ยไม่เกิน 15,000 บาท/เดือน กลับมีรายได้เพิ่มขึ้นถึง 3.4% และเป็นกลุ่มที่รายได้ขยายตัวสูงที่สุด

อย่างไรก็ดี รายได้ที่เพิ่มขึ้นของครัวเรือนรายได้น้อยกลุ่มนี้ มีสาเหตุหลักจากการได้รับเงินช่วยเหลือมากขึ้น โดยมีสัดส่วนรายได้จากเงินช่วยเหลือสูงถึง 31.9% เพิ่มขึ้นจาก 26.2% ในปี 2023 ขณะเดียวกันรายได้ที่ไม่เป็นตัวเงิน (เช่น อาหาร เครื่องดื่ม สินค้าและบริการที่ได้รับมาโดยไม่ได้ซื้อเอง รวมถึงค่าประเมินค่าเช่าบ้านที่ไม่เสียเงิน) คิดเป็นสัดส่วนกว่า 27.9%

สะท้อนว่าครัวเรือนรายได้น้อยกลุ่มนี้พึ่งพาเงินช่วยเหลือจากภาครัฐหรือบุคคลภายนอกครัวเรือนรวมกันเกือบ 60% ของรายได้ทั้งหมด แต่หากไม่รวมรายได้จากเงินช่วยเหลือและรายได้ที่ไม่เป็นตัวเงินดังกล่าวจะพบว่า รายได้ของครัวเรือนกลุ่มนี้ลดลงถึง 5.1%

สำหรับครัวเรือนรายได้สูงเกิน 100,000 บาท/เดือน เป็นกลุ่มที่มีรายได้ลดลงมากที่สุดในปี 2025 เทียบปี 2023 โดยรายได้ปรับลดลงถึง 7.6% โดยเฉพาะรายได้จากการทำงาน และรายได้จากแหล่งอื่น (ประกอบด้วย รายได้จากการลงทุน รายได้จากบำเหน็จบำนาญ รายได้จากเงินชดเชยการออกจากงาน) สะท้อนความเสี่ยงของเศรษฐกิจที่เริ่มส่งผลมาถึงกลุ่มครัวเรือนรายได้สูงมากขึ้น

อย่างไรก็ดี ครัวเรือนกลุ่มนี้มีแนวโน้มที่จะสามารถปรับตัวเพื่อรับความเสี่ยงของเศรษฐกิจที่อาจเกิดขึ้นได้ เนื่องจากเป็นกลุ่มครัวเรือนที่มีการกระจายตัวของรายได้จากหลายทาง ทั้งรายได้ที่มาจากการทำงาน และรายได้จากการลงทุนและทรัพย์สิน ที่คิดเป็นสัดส่วนกว่า 90% ของรายได้ทั้งหมด

ขณะที่กลุ่มครัวเรือนรายได้น้อย มีสัดส่วนรายได้ที่มาจากการทำงานและรายได้จากการลงทุนและทรัพย์สินรวมกันเพียง 40% ของรายได้ทั้งหมด สะท้อนให้เห็นถึงการฟื้นตัวของรายได้แบบ K-shape ที่กระจุกตัวในกลุ่มครัวเรือนรายได้สูง และจะยิ่งทำให้เกิดช่องว่างของรายได้จากโอกาสในการสร้างรายได้จากแหล่งที่หลากหลายและมีทรัพย์สินในการลงทุนที่สูงกว่ามาก

3. รัดเข็มขัดตามรายได้ที่ลดลง แต่รายจ่ายจำเป็นยังปรับลดได้จำกัด

ค่าใช้จ่ายครัวเรือนโดยเฉลี่ยในปี 2025 ปรับตัวลดลง 5.4% เมื่อเทียบกับปี 2023 สะท้อนว่าครัวเรือนเริ่มระมัดระวังในการใช้จ่ายและชะลอการบริโภคมากขึ้น ตามกำลังซื้อที่อ่อนแอลงจากรายได้ที่หดตัว

เมื่อพิจารณาตามประเภทค่าใช้จ่ายพบว่า ค่าใช้จ่ายด้านอุปโภคบริโภคปรับลดลงมากที่สุดถึง 9.9% ครอบคลุมหลายหมวดสำคัญ เช่น ที่อยู่อาศัย เครื่องแต่งกาย เชื้อเพลิง ค่าเดินทางและการสื่อสาร ค่ารักษาพยาบาล สิ่งบันเทิง และกิจกรรมต่างๆ

ขณะที่ค่าใช้จ่ายที่ไม่เกี่ยวกับการอุปโภคบริโภค เช่น ภาษี ค่าธรรมเนียม ค่าสมาชิกกลุ่มอาชีพ เงินหรือสิ่งของที่ส่งให้บุคคลนอกครัวเรือน เงินบริจาค ค่าเบี้ยประกัน สลากกินแบ่งรัฐบาล และค่าใช้จ่ายอื่น ๆ ปรับลดลง 3.7%

ในทางกลับกัน ค่าใช้จ่ายด้านอาหาร เครื่องดื่ม และยาสูบยังขยายตัวเล็กน้อย 0.6% เมื่อเทียบกับปี 2023 สะท้อนว่าครัวเรือนยังจำเป็นต้องใช้จ่ายในหมวดพื้นฐานที่สำคัญต่อการดำรงชีพ อีกทั้ง ยังมีข้อจำกัดในการปรับลดรายจ่ายดังกล่าว

ในภาพรวมแล้ว ค่าใช้จ่ายครัวเรือนที่ลดลงสะท้อนว่า ครัวเรือนเลือกลดรายจ่ายที่สามารถปรับลดได้ก่อน เพื่อรักษาสภาพคล่องทางการเงิน ท่ามกลางแรงกดดันด้านค่าครองชีพที่ยังอยู่ในระดับสูง

เมื่อพิจารณาค่าใช้จ่ายครัวเรือนตามระดับรายได้ พบว่า ครัวเรือนที่มีรายได้ไม่เกิน 15,000 บาท/เดือน มีค่าใช้จ่ายลดลง 5.4% ในปี 2025 เมื่อเทียบกับปี 2023 โดยการลดลงดังกล่าวเกิดจากค่าใช้จ่ายด้านอุปโภคบริโภคเป็นหลัก รวมถึงค่าใช้จ่ายด้านอาหาร เครื่องดื่ม และยาสูบ ซึ่งคิดเป็นสัดส่วนรวมกว่า 92% ของค่าใช้จ่ายครัวเรือนกลุ่มนี้

ความเปราะบางของครัวเรือนรายได้น้อยจึงยังอยู่ในระดับสูง เนื่องจากโครงสร้างค่าใช้จ่ายส่วนใหญ่เป็นรายจ่ายจำเป็นต่อการดำรงชีพ ทำให้ยังมีข้อจำกัดในการปรับลดรายจ่ายเพิ่มเติม หากเงินช่วยเหลือจากภาครัฐหรือบุคคลภายนอกครัวเรือนลดลง อาจส่งผลกระทบต่อความสามารถในการบริโภคและสภาพคล่องของครัวเรือนกลุ่มนี้อย่างมีนัยสำคัญ

ขณะที่กลุ่มครัวเรือนที่มีรายได้สูงยังสามารถเพิ่มการใช้จ่ายมากขึ้นในกลุ่มสินค้าจำเป็นได้ โดยเลือกปรับลดค่าใช้จ่ายด้านอื่นๆ ทดแทนค่าใช้จ่ายเพื่อการดำรงชีพ สะท้อนว่าการบริโภคภาคเอกชนของไทยยังขับเคลื่อนโดยครัวเรือนรายได้สูงเป็นหลัก

ในภาพรวม ค่าใช้จ่ายของครัวเรือนในปี 2025 แม้จะปรับตัวลดลง แต่การลดลงดังกล่าวส่วนใหญ่มาจากค่าใช้จ่ายด้านอุปโภคบริโภคมากกว่าค่าใช้จ่ายที่จำเป็นต่อการดำรงชีพ สะท้อนว่าภาคครัวเรือนไทยยังเผชิญแรงกดดันด้านค่าครองชีพที่เพิ่มขึ้นอย่างต่อเนื่อง และเป็นปัจจัยสำคัญที่กดดันการบริโภคภาคเอกชนในระยะข้างหน้า

4. หนี้ครัวเรือนลดลงในภาพรวม แต่ครัวเรือนรายได้น้อยหนี้เพิ่มขึ้น

มูลค่าหนี้ครัวเรือนจากผลสำรวจในปี 2025 ปรับลดลง 11.8% จากปี 2023 สะท้อนแนวโน้มการลดภาระหนี้ (Deleveraging) และความระมัดระวังในการก่อหนี้เพิ่มของภาคครัวเรือน ท่ามกลางเศรษฐกิจที่ชะลอตัว รายได้ครัวเรือนที่อ่อนแอลง การปรับลดรายจ่าย และมาตรฐานการปล่อยสินเชื่อของสถาบันการเงินที่เข้มงวดขึ้นอย่างต่อเนื่อง

แต่เมื่อพิจารณาตามระดับรายได้ พบว่า หนี้สินครัวเรือนปรับลดในเกือบทุกกลุ่มรายได้ ยกเว้นครัวเรือนที่มีหนี้สินและมีรายได้ไม่เกิน 15,000 บาท/เดือน ซึ่งเป็นกลุ่มเดียวที่หนี้สินเพิ่มขึ้น 1.9% โดยเฉพาะหนี้จากการเช่าซื้อบ้าน ที่ดิน การศึกษา อุปโภคบริโภค และทำธุรกิจ สะท้อนว่า ครัวเรือนกลุ่มนี้มีความจำเป็นต้องก่อหนี้เพื่อชดเชยรายได้จากการทำงานที่ลดลง เนื่องจากโครงสร้างค่าใช้จ่ายส่วนใหญ่ยังเป็นค่าใช้จ่ายที่จำเป็นต่อการดำรงชีพ

5. มากกว่าครึ่งหนึ่งของครัวเรือนไทยที่มีหนี้สิน รายได้ไม่พอรายจ่าย

จากที่กล่าวไปข้างต้น แม้ค่าใช้จ่ายและหนี้ครัวเรือนในภาพรวมจะปรับตัวลดลง ส่งผลให้สัดส่วนค่าใช้จ่าย (รวมค่าใช้จ่ายในการชำระหนี้) ต่อรายได้ของครัวเรือนไทยในกลุ่มที่มีหนี้สินในปี 2025 ลดลงเมื่อเทียบกับปี 2023

อย่างไรก็ดี การปรับลดลงดังกล่าวยังไม่สะท้อนความเปราะบางที่คลี่คลายลงอย่างมีนัยสำคัญ เนื่องจากครัวเรือนไทยที่มีหนี้สินกว่า 50.39% ยังคงมีปัญหารายได้ไม่พอกับค่าใช้จ่าย

โดยเฉพาะครัวเรือนที่มีหนี้สินและมีรายได้ไม่เกิน 15,000 บาท/เดือน ซึ่งมีสัดส่วนครัวเรือนที่รายได้ไม่พอรายจ่ายสูงกว่า 2 ใน 3 ขณะที่ครัวเรือนที่มีหนี้สินและมีรายได้ 15,000-45,000 บาทต่อเดือน ก็ยังมีสัดส่วนครัวเรือนที่ประสบปัญหารายได้ไม่พอรายจ่ายมากกว่าครึ่งหนึ่ง

6. ความเปราะบางของครัวเรือนไทยเป็นความเสี่ยงต่อเศรษฐกิจ

ข้อมูลจากสำนักงานสถิติแห่งชาติสะท้อนว่า ภาคครัวเรือนไทยมีแนวโน้มเปราะบางมากขึ้นจากแรงกดดันรอบด้าน ทั้งรายได้จากการทำงานที่ฟื้นตัวช้า การพึ่งพาเงินช่วยเหลือที่เพิ่มขึ้น และภาระหนี้ที่ยังกดดันสภาพคล่อง โดยเฉพาะครัวเรือนที่มีรายได้ต่ำกว่า 50,000 บาท/เดือน ซึ่งส่วนใหญ่ยังเผชิญกับปัญหารายได้ไม่เพียงพอกับรายจ่าย

แม้ครัวเรือนไทยจะปรับลดรายจ่ายลงเพื่อรักษาสภาพคล่อง แต่การปรับลดลงดังกล่าวสะท้อนพฤติกรรมการรัดเข็มขัดมากกว่าการฟื้นตัวของฐานะการเงิน เนื่องจากครัวเรือนยังมีพื้นที่จำกัดในการลดรายจ่ายจำเป็น ขณะที่ค่าครองชีพมีแนวโน้มปรับสูงขึ้นสวนทางกับรายได้ที่ลดลง

แรงกดดันดังกล่าวอาจทำให้ครัวเรือนต้องพึ่งพาเงินช่วยเหลือและการก่อหนี้เพื่อดำรงชีพมากขึ้น ซึ่งไม่เพียงกดดันการบริโภคภาคเอกชนในระยะสั้น แต่ยังอาจนำไปสู่ความเสี่ยงเชิงโครงสร้างของภาคครัวเรือนไทยที่แก้ไขได้ยากในระยะยาว

ต้องอาศัยทั้งมาตรการระยะสั้นและระยะยาว

SCB EIC มองว่า การรับมือกับความท้าทายของภาคครัวเรือนไทยในระยะต่อไปจำเป็นต้องอาศัยมาตรการทั้งระยะสั้นและระยะยาวควบคู่กัน โดยในระยะสั้น การบริโภคภาคเอกชนอาจได้รับแรงพยุงบางส่วนจากมาตรการภายใต้ พ.ร.ก. กู้เงิน 4 แสนล้านบาท ผ่านการช่วยประคองกำลังซื้อและสภาพคล่องของครัวเรือน

อย่างไรก็ดี มาตรการดังกล่าวควรเน้นการช่วยเหลือค่าครองชีพแบบมุ่งเป้าไปยังครัวเรือนรายได้น้อยและรายได้ปานกลางที่มีความเปราะบาง โดยเฉพาะกลุ่มที่ประสบปัญหารายได้ไม่พอรายจ่าย ควบคู่กับมาตรการบรรเทาภาระหนี้อย่างเหมาะสม เช่น การปรับโครงสร้างหนี้ การลดภาระดอกเบี้ยสำหรับกลุ่มเปราะบาง และการรวมหนี้ เพื่อเสริมสภาพคล่องและลดความเสี่ยงจากการพึ่งพาหนี้นอกระบบ

ในระยะยาว ควรให้ความสำคัญกับการยกระดับศักยภาพในการหารายได้ของครัวเรือน ทั้งการเพิ่มทักษะแรงงานในภาคอุตสาหกรรมและบริการ การส่งเสริมโอกาสเข้าถึงรายได้จากหลายแหล่ง รวมถึงการเสริมวินัยและภูมิคุ้มกันทางการเงิน เพื่อให้ครัวเรือนไทยสามารถรับมือกับความผันผวนของรายได้ ค่าครองชีพที่อาจสูงขึ้น และลดการพึ่งพาเงินช่วยเหลือหรือการก่อหนี้เพื่อการบริโภคในระยะข้างหน้า

เรื่องราวอื่นๆ ที่น่าสนใจ : คนไทยไม่ได้จนลง! แต่กำลังเหนื่อยกับเรื่องเงินมากขึ้น รู้จักภาวะ Financial Burnout ที่หลายคนอาจกำลังเผชิญอยู่

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine