SCB EIC ตั้งข้อสังเกตว่า เศรษฐกิจไทยฟื้นตัวช้าอยู่ในกลุ่มรั้งท้ายของโลก สะท้อนอาการแผลเป็นโควิดหลายมิติ ซ้ำเติมปัญหาเชิงโครงสร้างเดิมที่ยังไม่ได้แก้ไข และปี 68 ยังเจอความท้าทายจากนโยบายทรัมป์ 2.0 โดยยังคงมุมมองต่อประมาณการเศรษฐกิจไทยในปีนี้ที่ 2.4% ด้านการเงินคาดปีนี้ กนง. ลดดอกเบี้ยอีก 2 ครั้งเหลือ 1.5% ต่อปี

เศรษฐกิจไทยปี 68 ยังโต 2.4% แต่มีแผลเป็นทุกภาคส่วน

ศูนย์วิจัยเศรษฐกิจและธุรกิจ SCB EIC (Economic Intelligence Center) ธนาคารไทยพาณิชย์ หรือ SCB EIC เปิดเผยว่า เศรษฐกิจไทยปี 2568 นี้คาดว่าจะขยายตัวที่ 2.4% โดยมีแรงหนุนจากภาคการท่องเที่ยว มาตรการกระตุ้นเศรษฐกิจเพิ่มเติม เช่น โครงการ 10,000 บาทเฟสที่เหลือ และการลงทุนภาครัฐ ซึ่งผลกระตุ้นการบริโภคภาคเอกชนจะขึ้นอยู่กับเงื่อนไขการใช้เงินโครงการกระตุ้นเศรษฐกิจ

อย่างไรก็ตาม SCB EIC ตั้งข้อสังเกตว่า เศรษฐกิจไทยฟื้นตัวช้าอยู่ในกลุ่มรั้งท้ายของโลก สะท้อนอาการแผลเป็นโควิดหลายมิติ ซ้ำเติมปัญหาเชิงโครงสร้างเดิมที่ยังไม่ได้แก้ไข ทั้งจาก

1) แผลเป็นภาคธุรกิจ รายได้ธุรกิจฟื้นแบบ K-Shape สัดส่วนจำนวนบริษัทผีดิบ (Zombie firm) ยังสูงกว่าก่อนโควิด โดยเฉพาะบริษัทขนาดเล็ก

2) แผลเป็นตลาดแรงงาน แม้ภาพรวมการจ้างงานดีขึ้นต่อเนื่อง แต่คุณภาพการเคลื่อนย้ายแรงงานกลับแย่ลง โดยแรงงานนอกระบบสัดส่วนเพิ่มขึ้นต่อเนื่อง แต่มีรายได้ต่ำกว่าแรงงานในระบบเกือบเท่าตัว

3) แผลเป็นภาคครัวเรือน สะท้อนจากสัดส่วนหนี้ครัวเรือนไทยต่อ GDP ที่ยังสูงเกือบ 90% แม้จะทยอยลดลงบ้าง แต่ยังสูงกว่าช่วงก่อนโควิด สาเหตุหลักมาจากสินเชื่อใหม่หดตัว ทำให้แม้การบริโภคภาคเอกชนปีนี้จะมีปัจจัยบวกชั่วคราวจากโครงการเงินโอน 10,000 บาทเฟสที่เหลือ แต่ปัจจัยรายได้ฟื้นช้า หนี้สูง และการเข้าถึงสินเชื่อที่ลดลงจะยังคงกดดันการบริโภคอยู่

4) แผลเป็นภาคการคลัง เห็นได้จากหนี้สาธารณะสูงขึ้นมากเทียบก่อนโควิดและมีแนวโน้มเข้าใกล้เพดานหนี้ 70% ในอีกไม่กี่ปี แม้รัฐบาลจะขาดดุลสูงในปีงบประมาณ 2568 นี้ แต่กรอบงบประมาณจะสะท้อนข้อจำกัด การคลังในระยะปานกลางมากขึ้นเรื่อย ๆ จากปัจจัยพื้นฐานเชิงโครงสร้างของประเทศที่อ่อนแอเช่นนี้จะส่งผลให้เศรษฐกิจไทยยังฟื้นตัวแบบ K-Shape และมีแนวโน้มเติบโตต่ำในระยะข้างหน้า

จับตาความเสี่ยงทรัมป์ 2.0 กระทบส่งออกไทย

ทั้งนี้ ความท้าทายหลักของเศรษฐกิจไทยคือ นโยบายกีดกันการค้าของสหรัฐฯ โดยมองว่านโยบายทรัมป์ 2.0 กำลังเข้ามาเปลี่ยนแปลงระเบียบโลกใหม่ โดยเฉพาะด้านการค้า การลงทุน และความสัมพันธ์ระหว่างประเทศ จะมีผลกดดันเศรษฐกิจโลกและกระทบต่อการตัดสินใจดำเนินงานของธุรกิจทั่วโลก

จากปัจจัยเหล่านี้จะกดดันการส่งออกและการลงทุนภาคเอกชนของไทย เศรษฐกิจไทยจึงมีแนวโน้มได้รับผลกระทบอย่างมากจากสงครามการค้าทั้งทางตรงและทางอ้อม เพราะหลายปีที่ผ่านมาการส่งออกของไทยพึ่งตลาดสหรัฐฯ มากขึ้น พร้อมกับการนำเข้าสินค้าจากจีนมากขึ้นด้วยหลังจากจีนมีแผนทยอยลดการพึ่งพาตลาดสหรัฐฯ กระจายไปตลาดอื่น

SCB EIC ประเมินว่า สหรัฐฯ จะดำเนินนโยบายลักษณะคาดการณ์ยาก พร้อมจะปรับเปลี่ยนขึ้นอยู่กับการต่อรอง ในกรณีฐานมองว่าสหรัฐฯ จะใช้นโยบายขึ้นภาษีศุลกากรตอบโต้ (Reciprocal Tariffs) แทนนโยบาย Universal Tariffs ที่เคยหาเสียงไว้ และใช้นโยบายขึ้นภาษีนำเข้าเฉพาะสินค้าหรือบางประเทศเพิ่มเติม (Specific Tariffs) เช่น สินค้ารถยนต์ เหล็กและอะลูมิเนียม หรือสินค้าจากประเทศจีนและแคนาดา

SCB EIC ประเมินว่า ในกรณีฐานนโยบายขึ้นภาษีนำเข้าของสหรัฐฯ ที่จะเกิดขึ้นจะทำให้อัตราภาษีนำเข้าเฉลี่ยของสหรัฐฯ เพิ่มขึ้นราว 11% จากอัตราเฉลี่ยเดิม ยิ่งหากประเทศคู่ค้าสหรัฐฯ จะขึ้นภาษีนำเข้าตอบโต้ด้วยแล้ว คาดว่าสงครามการค้ารอบใหม่นี้จะกระทบเศรษฐกิจโลกรวม -1.3% และเร่งให้เงินเฟ้อโลกเพิ่ม 0.5% ในระยะปานกลาง ขณะที่เศรษฐกิจสหรัฐฯ จะได้รับผลลบทางเศรษฐกิจสุทธิน้อยกว่า แต่เงินเฟ้อสหรัฐฯ จะเร่งตัวสูงกว่าจากผลกระทบนโยบายขึ้นภาษีนำเข้า

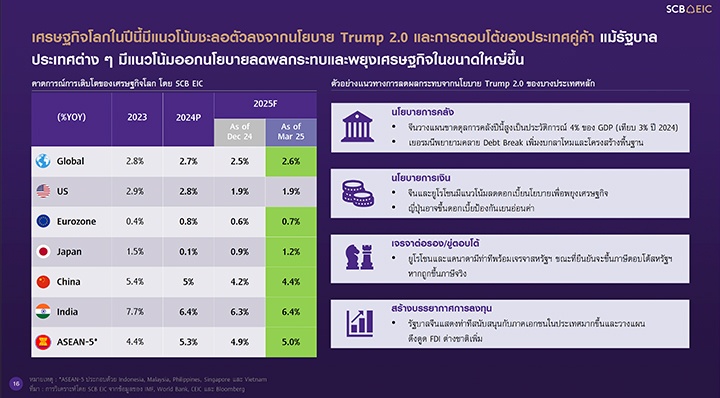

ทั้งนี้ เศรษฐกิจโลกในปีนี้จะขยายตัวชะลอลงบ้างที่ 2.6% (เทียบกับ 2.7% ในปีก่อน) จากผลสงครามการค้าที่จะรุนแรงขึ้น ขณะที่ประเทศต่าง ๆ เริ่มออกนโยบายการกระตุ้นเศรษฐกิจช่วยลดผลกระทบจากภายนอกมากขึ้น

ภาคธุรกิจไทยต้องปรับตัวอย่างไร

ท่ามกลางความผันผวนที่สูงขึ้น ภาคการผลิตไทยยังคงมีแนวโน้มฟื้นตัวช้าในปีนี้ ส่วนหนึ่งเพราะนำเข้าสินค้าจากจีนเพิ่มขึ้นมาก โดยเฉพาะสินค้าทุนและวัตถุดิบ รวมถึงเทรนด์ธุรกิจจีนเข้ามาลงทุนในไทยเริ่มเปลี่ยนไป จากการย้ายฐานการผลิตเพื่อส่งออกไปสหรัฐฯ เปลี่ยนเป็นการเข้ามาแข่งขันกับตลาดในประเทศมากขึ้น ภาพการลงทุนภาคเอกชนแม้จะกลับมาขยายตัวในปีนี้จากที่หดตัวแรงในปีก่อน แต่เป็นผลจากการนำเข้าสินค้าทุนตามกระแสการลงทุนทางตรงจากต่างชาติเป็นหลัก ขณะที่การลงทุนในประเทศด้านอื่นยังฟื้นตัวได้ไม่มากนัก

ดังนั้นท่ามกลางความเสี่ยงที่สูงขึ้น ภาคธุรกิจไทยต้องติดตามทั้งนโยบาย Reciprocal Tariffs และ Specific Tariffs ของสหรัฐฯ ที่คาดว่าจะกระทบกลุ่มอุตสาหกรรมที่เน้นส่งออก เช่น อิเล็กทรอนิกส์ ยานยนต์และชิ้นส่วน ปิโตรเคมี นอกจากนี้ ยังต้องจับตาผลกระทบทางอ้อมผ่านคู่ค้าสำคัญ (เช่น จีน) รวมถึงเศรษฐกิจคู่ค้าสำคัญ

แต่ SCB EIC มองว่าผู้ประกอบการไทยสามารถใช้กลยุทธ์ 4P ในการปรับตัวเพื่อรับมือกับแรงกดดันจากนโยบายของ Trump 2.0 และจากปัญหาโครงสร้างการผลิตที่ยังอ่อนแอ ประกอบด้วย

1) Product : พัฒนาสินค้าให้ตอบโจทย์/แตกต่างและเพิ่มมูลค่า

2) Place : กระจายตลาด

3) Preparedness : บริหารความเสี่ยงทุกมิติ ทั้งห่วงโซ่อุปทานและงบการเงิน

4) Productivity : เพิ่มประสิทธิภาพการผลิต เพื่อเพิ่มความสามารถในการแข่งขันให้ธุรกิจเติบโตได้อย่างยั่งยืนในระยะยาว

มองปี 68 กนง. ลดดอกเบี้ย 2 ครั้งสู่ระดับ 1.5% ในช่วงสิ้นปี

ในระยะข้างหน้า นโยบายการเงินประเทศเศรษฐกิจหลักจะแตกต่างกันและไม่แน่นอนสูง ธนาคารกลางสหรัฐฯ (Fed) มีแนวโน้มลดดอกเบี้ยอีก 50 BPS ในปี 2568 แม้เงินเฟ้อสหรัฐฯ ยังสูงและเสี่ยงเร่งขึ้นจากนโยบายภาษีนำเข้าของตัวเอง แต่เศรษฐกิจสหรัฐฯ เริ่มมีสัญญาณชะลอลงจากผลกระทบนโยบาย Trump 2.0 และความไม่แน่นอนของนโยบายที่สูงขึ้น

ฝั่งธนาคารกลางยุโรป (ECB) มีแนวโน้มลดดอกเบี้ยต่อเนื่องมากกว่า Fed รวม 100 BPS ในปีนี้ เพราะเศรษฐกิจอ่อนแอกว่าและเงินเฟ้อต่ำกว่า ขณะที่ธนาคารกลางญี่ปุ่น (BOJ) มีแนวโน้มขึ้นดอกเบี้ยต่อเนื่องในปีนี้รวม 50 BPS เพื่อช่วยพยุงค่าเงินเยนอ่อน และเงินเฟ้อญี่ปุ่น

ทรงตัวสูงกว่ากรอบเงินเฟ้อได้อย่างยั่งยืนขึ้น

ในส่วนของไทย SCB EIC ประเมิน กนง. มีโอกาสลดดอกเบี้ยอีก 2 ครั้งในปีนี้ไปอยู่ที่ 1.5% ณ สิ้นปี สาเหตุจาก 2 ปัจจัยหลัก คือ

1) ภาวะการเงินจะยังตึงตัวต่อเนื่อง โดยเฉพาะกลุ่มที่มีความเสี่ยงทางการเงินสูง สถาบันการเงินระมัดระวังการปล่อยสินเชื่อรายย่อย ขณะที่การขายหุ้นกู้ของธุรกิจที่มีอันดับเครดิตไม่สูงเริ่มมีต้นทุนทางการเงินสูงขึ้น และดัชนีค่าเงินบาทแข็งค่าขึ้นเร็วเทียบภูมิภาคในช่วงที่ผ่านมา

2) เศรษฐกิจไทยจะได้รับผลกระทบเพิ่มเติมจากนโยบายการค้าของสหรัฐฯ การผ่อนคลายนโยบายการเงินเพิ่มเติมจะช่วยสนับสนุนเศรษฐกิจท่ามกลางความท้าทายทั้งจากปัจจัยภายนอกและภายในประเทศเช่นนี้

ภาพ: SCB EIC, Wiroj Sidhisoradej on Freepik

เรื่องราวอื่นๆ ที่น่าสนใจ : หนี้ครัวเรือนไทยยังน่าห่วง! ttb analytics เผย 38% คนไทยมีหนี้ในระบบเฉลี่ยเกินแสนบาท สัดส่วนคนเป็นหนี้เสียพุ่ง 22%

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine