ธปท.เผยข้อมูลปี 67 ระบบธนาคารพาณิชย์สินเชื่อรวมยังหดตัว 0.4%YoY เป็นผลจากสินเชื่อ SME และสินเชื่ออุปโภคบริโภคยังหดตัว ส่วนหนึ่งเพราะแบงก์ยังเข้มงวดปล่อยกู้ ตามความเสี่ยงด้านเครดิตที่ยังเพิ่มขึ้น หวังหนี้ครัวเรือนทยอยลดลง โดยล่าสุดไตรมาส 3 ปี 67 อยู่ที่ 89.0% ลดลงจากไตรมาส 2 ปี 67 อยู่ที่ 89.8%

สุวรรณี เจษฎาศักดิ์ ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) กล่าวว่า ภาพรวมธนาคารพาณิชย์ ไตรมาส 4 ปี 2567 โดยสินเชื่อระบบธนาคารพาณิชย์ (รวมเครือ) ไตรมาส 4 ปี 2567 หดตัวอยู่ที่ 0.4%YoY (จากช่วงเดียวกันของปีก่อน) และยังลดลงเมื่อเทียบกับไตรมาสที่ 3 ปี 2567 ที่หดตัว 2.0% แม้ว่าสินเชื่อธุรกิจขนาดใหญ่จะยังขยายตัว แต่สินเชื่อธุรกิจ SMEs และสินเชื่ออุปโภคบริโภคยังหดตัว โดยเฉพาะสินเชื่อเช่าซื้อที่ยังได้รับผลกระทบจากปัจจัยเชิงโครงสร้างและรายได้กลุ่มเปราะบางที่ฟื้นตัวช้า

ทั้งนี้ สินเชื่อที่ยังหดตัวส่วนหนึ่งมาจากที่ธนาคารอาจยังระมัดระวังในการปล่อยสินเชื่อ เพราะความเสี่ยงด้านเครดิตที่สูงขึ้น

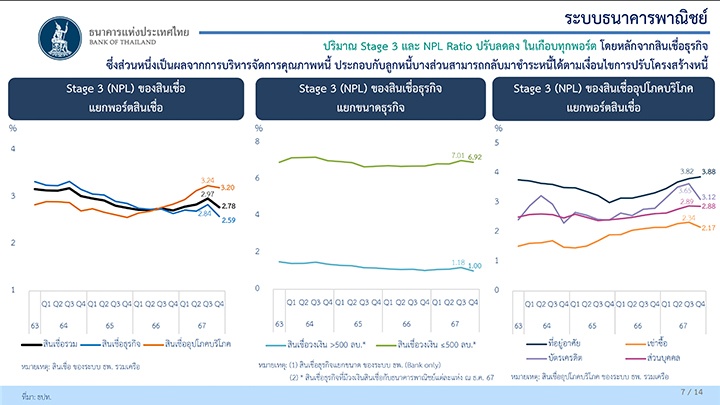

ในด้านยอดคงค้างสินเชื่อ NPL หรือหนี้เสีย (ค้างชำระ 3 เดือนขึ้นไป) ไตรมาส 4 ปี 2567 ปรับลดลงมาอยู่ที่ 552,100 ล้านบาท (ลดลง 20,000 ล้านบาทจากไตรมาสก่อนหน้า) ส่งผลให้สัดส่วน NPL ต่อสินเชื่อรวมปรับลดลงมาอยู่ที่ 2.78% จากไตรมาสก่อนหน้าที่อยู่ระดับ 2.97% โดยสาเหตุหลักมาจากสินเชื่อธุรกิจที่มีการปรับโครงสร้างหนี้ บริหารจัดการคุณภาพหนี้อย่างต่อเนื่องของธนาคารพาณิชย์ รวมทั้งลูกหนี้บางส่วนสามารถกลับมาชำระหนี้ได้ตามเงื่อนไขการปรับโครงสร้างหนี้ โดยไตรมาสนี้ NPL สินเชื่อเกือบทุกประเภทปรับลดลง มีเพียง NPL สินเชื่อบ้านที่ยังเพิ่มขึ้น

อย่างไรก็ตาม ยอดคงค้างสินเชื่อ NPL ที่ลดลง ยังคงขยับชั้นขึ้นมาเป็น stage 2 (ค้างชำระเกิน 1 เดือนแต่ไม่ถึง 3 เดือน) ทำให้สินเชื่อ stage 2 เพิ่มขึ้นมาอยู่ที่ 6.98% จากไตรมาสก่อนหน้าอยู่ที่ 6.86%

ดังนั้น แม้ยอดคงค้างสินเชื่อ NPL ที่ลดลง แต่ยังต้องติดตามความสามารถในการชำระหนี้ของธุรกิจ SMEs และครัวเรือนบางกลุ่มที่รายได้ฟื้นตัวช้าและมีภาระหนี้สูง รวมถึงธุรกิจในกลุ่มที่เผชิญปัญหาเชิงโครงสร้างและความสามารถในการแข่งขันปรับลดลง ตลอดจนติดตามผลสำเร็จของการให้ความช่วยเหลือภายใต้โครงการคุณสู้เราช่วยที่ล่าสุดมียอดบัญชีที่ลงทะเบียนรวม 990,000 บัญชี และยังต้องคัดกรองผู้สมัครที่ตรงกับเงื่อนไขของโครงการอย่างต่อเนื่อง

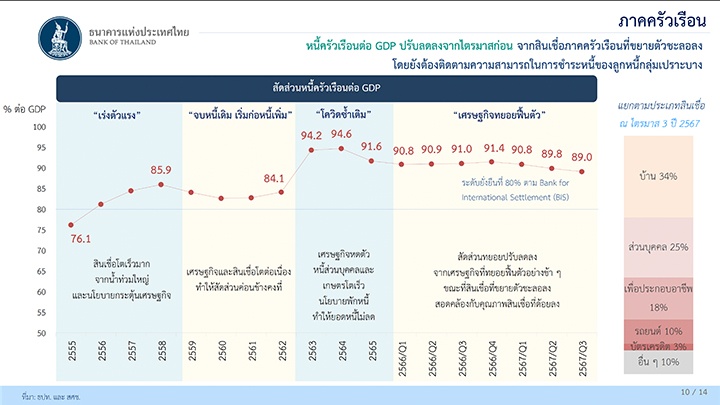

ขณะเดียวกัน ด้านสัดส่วนหนี้ครัวเรือนต่อ GDP ไตรมาส 3 ปี 2567 อยู่ที่ 89% ลดลงจากไตรมาส 2 ปี 67 อยู่ที่ 89.8% มาจากสินเชื่อภาคครัวเรือนที่ชะลอลง ขณะที่ภาคธุรกิจมีสัดส่วนหนี้สินต่อ GDP ปรับลดลงตามการหดตัวของสินเชื่อ และตราสารหนี้ ด้านความสามารถในการทำกำไรโดยรวมลดลงจากระยะเดียวกันปีก่อน โดยเฉพาะภาคการผลิต แม้จะมีปัจจัยสนับสนุนจากภาคการท่องเที่ยว อย่างไรก็ตาม ยังเชื่อว่าสัดส่วนหนี้ครัวเรือนต่อ GDP ในไตรมาส 4 ปี 2567 จะทยอยดีขึ้น

นอกจากนี้เพื่อการแก้ปัญหาหนี้ครัวเรือนไทย ล่าสุดโครงการ “คุณสู้ เราช่วย” ยังมีการพัฒนาเชื่อมโยงผู้ประกอบธุรกิจที่มิใช่สถาบันการเงิน (Non-Bank) ที่ไม่ได้เป็นบริษัทในกลุ่มธุรกิจทางการเงินของธนาคารพาณิชย์ ซึ่งจะสามารถช่วยเหลือลูกหนี้ผ่านมาตรการที่ 1 “ลดผ่อน ลดดอก” และ มาตรการที่ 2 “จ่าย ปิด จบ” โดย Non-Bank จะได้รับสนับสนุนสินเชื่อดอกเบี้ยต่ำ (Soft loan) เป็นระยะเวลา 3 ปีจากธนาคารออมสิน

ปัจจุบัน Non-Bank ที่เข้าร่วมโครงการฯ ต้องผ่าน 3 เงื่อนไข ได้แก่ 1) มีกำไรในปีที่ผ่านมา 2) มี NPL ratio ไม่เกิน 5% 3) มี DE ratio ไม่เกิน 10 เท่า ณ ปัจจุบันมีเข้าร่วมโครงการแล้ว 2 ราย ได้แก่ บริษัท เมืองไทย แคปปิตอล จำกัด (มหาชน) และ บริษัท อิออน ธนสินทรัพย์ (ไทยแลนด์) จำกัด (มหาชน)

ภาพ: ธนาคารแห่งประเทศไทย

เรื่องราวอื่นๆ ที่น่าสนใจ : ก.ล.ต. ยกระดับ ‘มาตรการสกัดบัญชีม้า’ ร่วมมือทุกฝ่าย หนุนธุรกิจคริปโตฯ ต้องแลกเปลี่ยนข้อมูล

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine