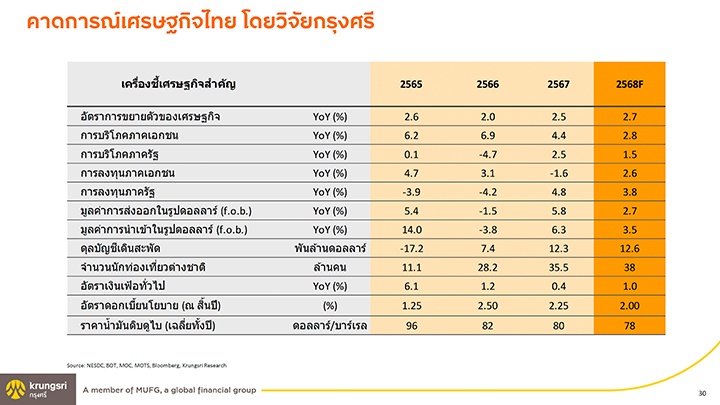

วิจัยกรุงศรีมองแนวโน้มเศรษฐกิจโลกในปี 2568 มีแนวโน้มเติบโตใกล้เคียงกับปีก่อนที่ 3.3% พร้อมปรับคาดการณ์การขยายตัวของเศรษฐกิจไทยอยู่ที่ 2.7% ขณะที่ภาพรวมเศรษฐกิจในกลุ่มอาเซียน-5 ยังเติบโตดีต่อเนื่องอยู่ที่ 4.6%

ดร.พิมพ์นารา หิรัญกสิ หัวหน้าทีมวิจัยเศรษฐกิจ ธนาคารกรุงศรีอยุธยา กล่าวว่า เศรษฐกิจโลกในปี 2568 มีแนวโน้มเติบโตใกล้เคียงกับปีก่อนที่ 3.3% แต่เป็นอัตราที่ต่ำเมื่อเทียบกับค่าเฉลี่ยในอดีต ปัจจัยหนุนจากการผ่อนคลายลงของเงินเฟ้อซึ่งจะช่วยเพิ่มกำลังซื้อของประชาชน ขณะเดียวกันยังเปิดทางให้ประเทศแกนหลักทยอยปรับลดอัตราดอกเบี้ยเพื่อหนุนการเติบโตทางเศรษฐกิจและลดความเสี่ยงต่อภาวะถดถอย

อย่างไรก็ตาม การเติบโตทางเศรษฐกิจจะถูกกดดันจากหลายปัจจัย อาทิ ผลพวงจากอัตราดอกเบี้ยของประเทศต่างๆ ที่อยู่ในระดับสูงเมื่อเทียบกับค่าเฉลี่ยในอดีต ท่ามกลางภาระหนี้จำนวนมากของภาครัฐและภาคเอกชน ความไม่แน่นอนของนโยบายเศรษฐกิจสหรัฐฯ หลังจากที่นายโดนัลด์ ทรัมป์ ได้รับเลือกเป็นประธานาธิบดีอีกครั้ง แนวโน้มการชะลอตัวของเศรษฐกิจจีน รวมทั้งความตึงเครียดทางภูมิรัฐศาสตร์ นอกจากนี้ การแบ่งขั้วทางเศรษฐกิจซึ่งนำโดยสหรัฐฯ และจีน ผ่านการกีดกันทางการค้าด้านภาษีและมิใช่ภาษีศุลกากรที่รุนแรงขึ้น อาจจุดชนวนสงครามการค้ารอบใหม่และตอกย้ำกระแสโลกาภิวัตน์ย้อนกลับ (Deglobalization) ซึ่งจะสร้างแรงกระเพื่อมต่อการค้าการลงทุนและเศรษฐกิจทั่วโลก

สำหรับเศรษฐกิจไทยมีแนวโน้มเติบโตจากปัจจัยบวกชั่วคราว ท่ามกลางปัญหาเชิงโครงสร้างในประเทศและกระแสโลกที่เปลี่ยนแปลง โดยคาดว่าจะขยายตัวที่ 2.7% ในปี 2568 ปรับดีขึ้นเล็กน้อยจาก 2.5% ในปี 2567 (ในช่วงเดือน พ.ย. ปีที่ผ่านมาวิจัยกรุงศรี คาดว่า GDP ไทยปี 68 จะอยู่ที่ 2.9%) ด้วยแรงขับเคลื่อนสำคัญจาก

1) ภาคการท่องเที่ยวที่เติบโตต่อเนื่องแม้จะยังไม่กลับสู่ระดับก่อนการระบาดของโควิด-19 โดยคาดว่าจะมีจำนวนนักท่องเที่ยวต่างชาติ 38 ล้านคน เพิ่มขึ้นจาก 35.5 ล้านคนในปี 2567 ปัจจัยหนุนจากอุปสงค์ที่เพิ่มขึ้น การปรับตัวของอุปทานทั้งจำนวนเที่ยวบินและการขยายเส้นทางการบินเพิ่มเติม รวมทั้งมาตรการ Visa Free

2) การใช้จ่ายภาครัฐที่เพิ่มขึ้นและกลับมาเป็นปกติหลังจากมีการเบิกจ่ายล่าช้าในปีงบประมาณ 2567 ประกอบกับงบประมาณรายจ่ายประจำปีงบประมาณ 2568 ที่เพิ่มขึ้นจากปีงบฯ ก่อน 4.2% และเป็นงบขาดดุลที่สูงสุดเป็นประวัติการณ์ที่ 4.5% ของ GDP

3) การลงทุนภาคเอกชนมีแนวโน้มพลิกกลับมาขยายตัวที่ 2.6% หลังจากที่หดตัว -1.6% ในปี 2567 แรงหนุนจากยอดขอรับส่งเสริมการลงทุนจาก BOI ในปี 2567 ที่มีมูลค่าเงินลงทุนกว่า 1.1 ล้านล้านบาท สูงสุดในรอบ 10 ปี ส่งสัญญาณเชิงบวกต่อการลงทุนในอุตสาหกรรมเป้าหมายในระยะข้างหน้า ขณะที่ปัญหาเชิงโครงสร้างในหลายอุตสาหกรรมอาจเป็นข้อจำกัดต่อการฟื้นตัวของการลงทุนภาคเอกชน

อย่างไรก็ตาม ปัจจัยที่ฉุดรั้งให้เศรษฐกิจอาจเติบโตช้าลงในปี 2568 ได้แก่

1) การส่งออก ซึ่งคาดว่าจะขยายตัวที่ 2.7% ชะลอลงจากปี 2567 แม้ยังได้อานิสงส์จากการเติบโตของเศรษฐกิจและการค้าโลก นอกจากนี้ยังได้ปัจจัยหนุนจากความต้องการสินค้าอิเล็กทรอนิกส์ตามการขยายตัวของเศรษฐกิจดิจิทัล อย่างไรก็ตาม การส่งออกมีแนวโน้มเติบโตอย่างจำกัดเนื่องจากมาตรการกีดกันทางการค้าที่อาจรุนแรงขึ้น จากการปรับเปลี่ยนนโยบายการค้าของสหรัฐฯ และปัญหาเชิงโครงสร้างของภาคการผลิตในประเทศที่มีผลกระทบต่อขีดความสามารถในการแข่งขันของสินค้าไทย

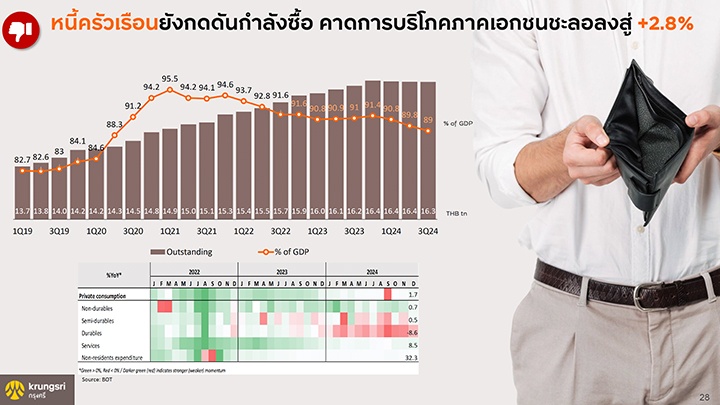

2) การบริโภคภาคเอกชนมีแนวโน้มชะลอลงในปี 2568 แม้คาดว่าจะขยายตัวใกล้เคียงกับการเติบโตของเศรษฐกิจโดยรวม ปัจจัยบวกจากการปรับดีขึ้นต่อเนื่องของภาคการท่องเที่ยวที่หนุนการจ้างงานในภาคบริการ มาตรการกระตุ้นการใช้จ่ายในประเทศผ่านโครงการ Easy E-Receipt ในช่วงต้นปี รวมถึงมาตรการกระตุ้นเศรษฐกิจอื่นๆ อย่างไรก็ตาม การเติบโตของการบริโภคภาคเอกชนยังคงถูกจำกัดเนื่องจากรายได้ที่แท้จริงของแรงงานยังฟื้นตัวช้า ประกอบกับมูลค่าสินทรัพย์ของครัวเรือนที่ลดลงในกลุ่มรายได้ปานกลางลงมา ขณะที่รายได้เกษตรกรมีแนวโน้มชะลอตัวลงจากปี 2567 ผลจากปัจจัยด้านราคาเป็นหลัก นอกจากนี้ หนี้ครัวเรือนยังคงอยู่ในระดับสูง แม้ภาครัฐจะมีมาตรการบรรเทาภาระหนี้แก่กลุ่มเปราะบาง

ด้านอัตราดอกเบี้ยนโยบาย คณะกรรมการนโยบายการเงิน (กนง.) ปรับลดอัตราดอกเบี้ยลง 0.25% สู่ระดับ 2.00% ในเดือนกุมภาพันธ์ 2568 ขณะเดียวกันไม่ได้มีการส่งสัญญาณว่าเป็นวงจรดอกเบี้ยขาลง โดยระบุว่าอัตราดอกเบี้ยนโยบายที่ระดับ 2.00% นั้นสอดคล้องกับการประเมินแนวโน้มเศรษฐกิจล่าสุดและสามารถรองรับความไม่แน่นอนได้ในระยะข้างหน้าได้อย่างเหมาะสม วิจัยกรุงศรีจึงคาดว่า กนง. จะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 2.00% ในช่วงที่เหลือของปีนี้เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจต่อไป ขณะที่อัตราเงินเฟ้อทั่วไปเฉลี่ยปี 2568 มีแนวโน้มอยู่ใกล้ขอบล่างของกรอบเงินเฟ้อเป้าหมาย เนื่องจากสถานการณ์ราคาน้ำมันดิบในตลาดโลกที่ใกล้เคียงกับปีก่อน ประกอบกับทางการยังคงดำเนินมาตรการบรรเทาค่าครองชีพทางด้านราคาพลังงานในประเทศอย่างต่อเนื่อง อาทิ ราคาน้ำมันดีเซล และค่ากระแสไฟฟ้า

แม้เศรษฐกิจไทยโดยภาพรวมในปี 2568 จะเติบโตแบบค่อยเป็นค่อยไปด้วยแรงสนับสนุนจากหลายปัจจัย แต่ยังคงเผชิญกับความเสี่ยงและความท้าทายสำคัญ ได้แก่

- ความตึงเครียดทางการค้าและความไม่แน่นอนของนโยบายสหรัฐฯ รวมถึงความเสี่ยงด้านภูมิรัฐศาสตร์

- การหลั่งไหลของสินค้านำเข้าจากจีน

- การเปลี่ยนแปลงสภาพภูมิอากาศที่รุนแรง และ (iv) ปัญหาเชิงโครงสร้าง เช่น ภาวะสังคมสูงอายุ หนี้ครัวเรือนสูง และความสามารถในการแข่งขันที่ลดลง

ขณะที่แนวโน้มธุรกิจและอุตสาหกรรมในปี 2568 โดยรวมในปี 2568 มีทิศทางทยอยฟื้นตัวอย่างช้าๆ จากการขยายตัวของเศรษฐกิจ การท่องเที่ยว และการลงทุนโครงสร้างพื้นฐาน โดยมีแรงขับเคลื่อนหลักจากภาคบริการสมัยใหม่ เช่น ธุรกิจโรงแรมและโรงพยาบาล รวมถึงอุตสาหกรรมไฮเทคอย่างรถยนต์ไฟฟ้าและดาต้าเซนเตอร์ที่สอดรับกับอุตสาหกรรม 5.0 ที่มุ่งเน้นรองรับเทคโนโลยีดิจิทัลพร้อมไปกับกระแสรักษ์โลก ขณะที่อุตสาหกรรมรถยนต์และอสังหาริมทรัพย์จะฟื้นตัวอย่างค่อยเป็นค่อยไป แม้จะมีปัจจัยท้าทายจากหนี้ครัวเรือนที่อยู่ในระดับสูงและความตึงเครียดทางการค้าที่อาจกระทบการส่งออก

แนวโน้มเศรษฐกิจภูมิภาคอาเซียน-5 ในปี 2568 คาดว่าจะขยายตัว 4.6% เพิ่มขึ้นเล็กน้อยจากปีก่อนหน้าที่ขยายตัว 4.5% โดยมีแรงหนุนจากอุปสงค์ภายในประเทศ การส่งออก และการลงทุนโดยตรงจากต่างประเทศ (FDI) ที่ได้รับอานิสงส์จากกระแสการเปลี่ยนแปลงในห่วงโซ่อุปทานทั่วโลก อย่างไรก็ตาม ในปีนี้อาเซียนยังคงเผชิญความเสี่ยงจากปัจจัยภายนอกที่อาจเพิ่มความไม่แน่นอนต่อเศรษฐกิจผ่านทั้งช่องทางการค้าและช่องทางการเงิน เนื่องจากอุปสงค์จากต่างประเทศ โดยเฉพาะในสหรัฐฯ และจีน เริ่มอ่อนแรงลง จากความตึงเครียดทางการค้าที่เพิ่มสูงขึ้น อีกทั้งยังมีความท้าทายจากการนำภาษีขั้นต่ำทั่วโลก (Global Minimum Tax: GMT) มาใช้ ซึ่งอาจกระทบต่อกระแสการลงทุนจากต่างประเทศ

ด้านนโยบายการเงินในปีนี้ คาดว่าธนาคารกลางในภูมิภาคมีแนวโน้มดำเนินนโยบายการเงินผ่อนคลายต่อไป สอดคล้องกับทิศทางนโยบายการเงินของธนาคารกลางสหรัฐฯ อย่างไรก็ดี ความเสี่ยงจากภาวะการเงินโลกที่อาจตึงตัวขึ้นอันเป็นผลจากนโยบายการค้าของสหรัฐฯ จะเป็นปัจจัยสำคัญที่ส่งผลต่อจังหวะและขนาดของการปรับอัตราดอกเบี้ยในแต่ละประเทศ

ภาพ: วิจัยกรุงศรี

เรื่องราวอื่นๆ ที่น่าสนใจ : กรุงศรีก้าวสู่ปีที่ 80 เร่ง Transformation องค์กร ตั้งเป้าปี 68 สินเชื่อโต 2-4% แม้เศรษฐกิจไทยยังท้าทาย

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine