สถานการณ์หนี้ครัวเรือนของไทยที่พุ่งขึ้นและยังอยู่ระดับสูงต่อเนื่อง แม้ว่าล่าสุดไตรมาส 3/67 ที่ผ่านมาสัดส่วนหนี้ครัวเรือนต่อ GDP ลดลงมาเล็กน้อยสู่ระดับ 89.6% แต่เป็นการลดลงเพราะสถาบันการเงินเข้มงวดเรื่องการปล่อยสินเชื่อ ถ้าพูดถึงการเงินส่วนบุคคล ‘หนี้’ เป็นเรื่องละเอียดอ่อนที่คุยกับใครได้ยาก หาทางแก้อาจไม่ง่ายนัก ยิ่งล่าสุดมีประเด็นจากที่อดีตนายกรัฐมนตรี ทักษิณ ชินวัตร พูดถึง ‘การซื้อหนี้ประชาชน’ ที่จะไม่ต้องใช้เงินของรัฐ แต่เอกชนจะซื้อหนี้เข้ามาแล้วให้ประชาชนค่อยๆ ผ่อนชำระ

บางส่วนอาจมองว่านี่คือไอเดียใหม่ แต่หากย้อนมองในอดีต ไทยมีองค์กรที่ทำงานในลักษณะการซื้อหนี้มาบริหารอยู่แล้ว ดังนั้นนอกจากประชาชนต้องรอดูว่า เงื่อนไขและรายละเอียดที่คุณทักษิณให้ความหวังไว้จะส่งผ่านไปที่รัฐบาลในรูปแบบใด วันนี้ Forbes Thailand อยากชวนมาอ่านมุมมองในเรื่องนี้จากข้อมูลในอดีต ปัจจุบัน และเสียงจากแบงก์ชาติไปพร้อมกัน

ซื้อหนี้ประชาชนออกจากระบบธนาคาร กลุ่มไหนได้ประโยชน์

ประเด็นร้อนนี้เริ่มมาจากวันที่ 17 มี.ค. 68 ที่ผ่านมา อดีตนายกรัฐมนตรี ทักษิณ ชินวัตร กล่าวไว้ว่า “เราจะซื้อหนี้ทั้งหมด หนี้ประชาชนออกมาจากระบบธนาคารดีไหม แล้วให้ประชาชนค่อยๆ ผ่อน และไม่ต้องชำระเต็มจำนวน แล้วก็ให้เริ่มต้นชีวิตใหม่ ยกออกจากเครดิตบูโรให้หมดให้เป็นคนบริสุทธิ์ผุดผ่อง ทำมาหากินใหม่”

หลายฝ่ายจึงตั้งคำถามว่า การซื้อหนี้ประชาชนออกจากระบบธนาคารนั้น จะต้องทำแบบไหน และเจาะจงในประชาชนกลุ่มใด รวมถึงจะส่งผลกระทบต่อการแก้หนี้ในระบบอย่างไร

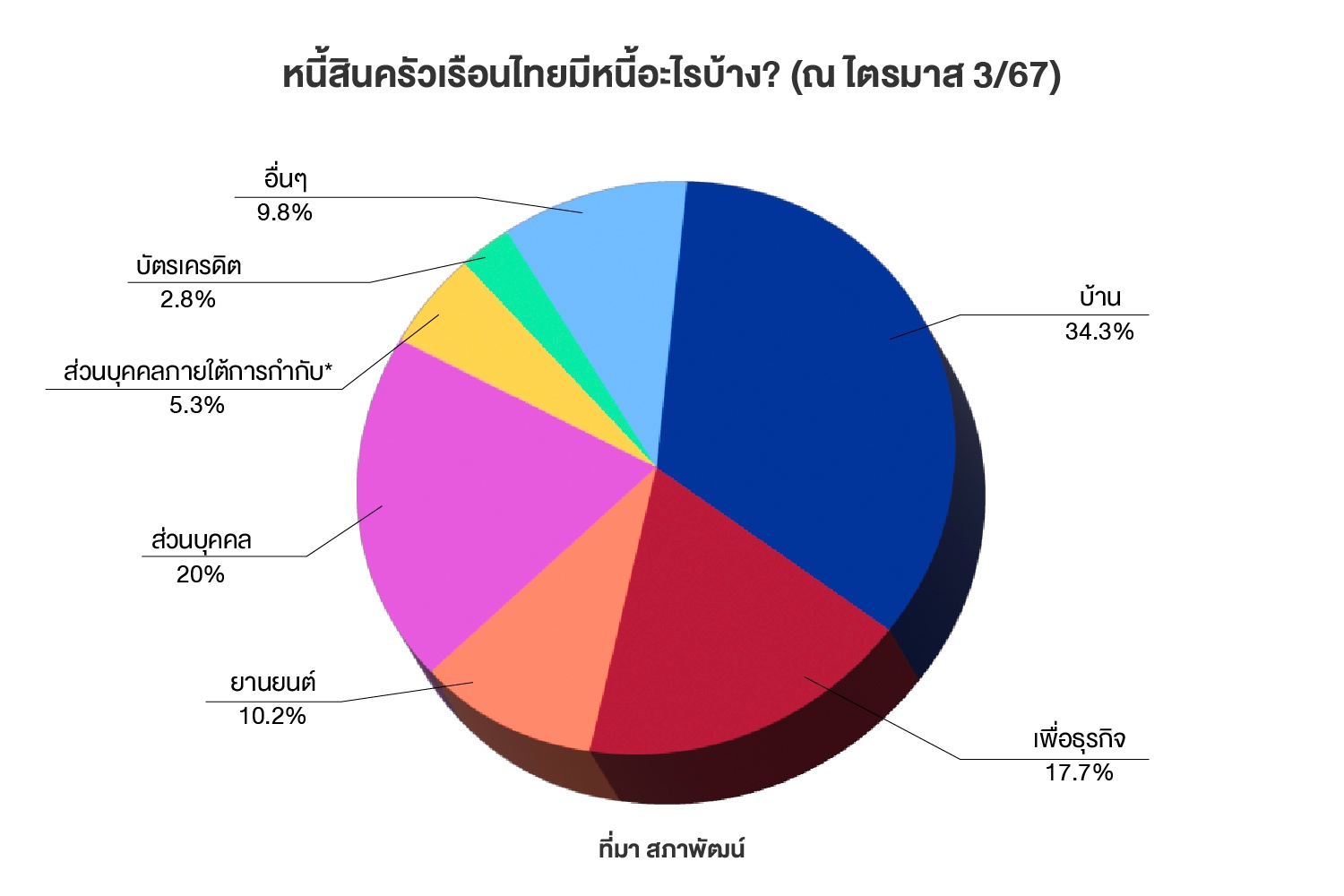

ข้อสังเกตแรกคือ เมื่อยกข้อมูลสํานักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สภาพัฒน์) ล่าสุดในไตรมาส 3/67 พบว่า หนี้สินครัวเรือนสัดส่วนมากที่สุด 34.3% คือหนี้บ้าน ดังนั้นหากให้เอกชนซื้อหนี้ประชาชน (หนี้พร้อมบ้าน) มาให้ทยอยผ่อน จะมีข้อแตกต่างจากปัจจุบันอย่างไร แต่สำหรับสินเชื่อบริโภคส่วนบุคคล (เช่น บัตรเครดิต ฯลฯ) ก็มีสัดส่วนสูงถึง 28% ของหนี้สินครัวเรือนไทย ถือเป็นกลุ่มที่ต้องจับตามองเช่นกัน

ข้อสังเกตถัดมา หากให้เอกชนซื้อหนี้ประชาชนในกลุ่มที่เป็นหนี้เสียมาบริหารก็อาจจะมีรูปแบบเหมือนกับ บริษัทบริหารสินทรัพย์ หรือ AMC ที่มีอยู่ในปัจจุบัน ซึ่งเป็นบริษัทที่จะรับซื้อหนี้เสียมาบริหารเพื่อสร้างรายได้อยู่แล้ว (เช่น รับซื้อหนี้เสียมาจากธนาคารมูลค่าเต็ม 100 บาท แต่ซื้อมาในราคาส่วนลดเหลือ 30 บาท หลังจากนั้นจึงมาตกลงและเก็บกับลูกหนี้ว่าจะผ่อนหรือจ่ายอย่างไร)

ปัจจุบัน AMC ในไทยมีอยู่จำนวนมาก แต่ละบริษัทอาจมีความเชี่ยวชาญสินเชื่อแต่ละประเภทที่แตกต่างกัน เช่น

- บริษัท บริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (มหาชน) ที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยในชื่อ BAM หลังรับซื้อหนี้มาแล้ว จะบริหาร เช่น บ้าน หรือที่ดินมา BAM อาจนำมารีโนเวทแล้วออกขาย เป็นต้น

- บริษัท บริหารสินทรัพย์อารีย์ จำกัด ที่ร่วมทุนระหว่าง BAM และธนาคารออมสิน ซึ่งเปิดตัวมาตั้งแต่ปี 67 ก็เกิดขึ้นเพื่อรับซื้อหนี้สินเชื่อต่างๆ เช่น หนี้บัตรเครดิต บัตรกดเงินสด ฯลฯ เพื่อมาบริหาร โดยคาดหวังว่าจะสามารถลดหนี้เสียที่เกิดขึ้นในตลาดได้

กรณีศึกษาการตั้ง AMC ซื้อหนี้ประชาชน ‘ต้มยำกุ้ง vs. ปัจจุบัน’

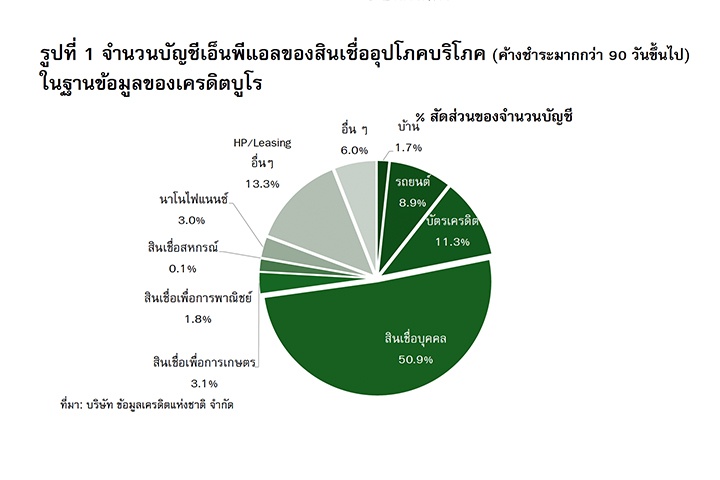

ศูนย์วิจัยกสิกรไทย เล่าว่า ปัจจุบันภาครัฐตระหนักถึงความซับซ้อนของปัญหาหนี้เสียที่ค้างอยู่ในปัจจุบัน และยังเพิ่มขึ้นโดยเฉพาะในช่วง 5-6 ปีที่ผ่านมา ล่าสุดข้อมูลเมื่อ ธ.ค. 67 พบว่าเฉพาะหนี้อุปโภคบริโภคของลูกหนี้รายย่อยที่เครดิตบูโร มีหนี้เสีย (NPL: ค้างจ่ายเกิน 90 วัน) 9.59 ล้านบัญชี คิดเป็นมูลหนี้ 1.2 ล้านล้านบาท

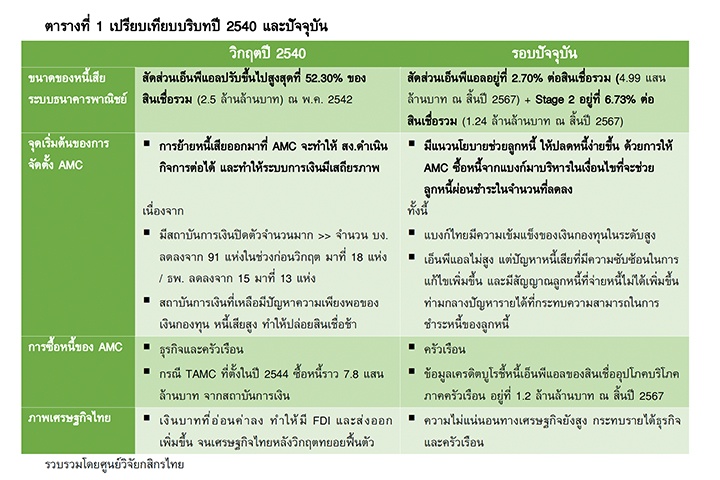

ทั้งนี้ แนวคิดในการตั้ง AMC มาจัดการหนี้บริโภคฯ ศูนย์วิจัยกสิกรไทย มองว่าคล้ายกับการจัดตั้ง AMC และ TAMC หลังวิกฤตต้มยำกุ้งในปี 2540 ที่มีหนี้เสียสูงถึง 52.3% ของสินเชื่อรวมในเดือนพฤษภาคม 2542 หรือราว 2.5 ล้านล้านบาท ซึ่งตอนนั้นสถาบันการเงินแก้ปัญหาในระยะสั้นได้ยาก

หลังจากปี 2540 เกิดการจัดตั้ง AMC ของภาคเอกชนและภาครัฐกว่า 10 แห่ง เพื่อซื้อหนี้จากธนาคารแม่ แยกออกไปบริหารจัดการเฉพาะ ต่อมาจึงมีการจัดตั้งบรรษัทบริหารสินทรัพย์ไทย (บสท.) หรือ TAMC ในปี 2544 เพื่อซื้อหนี้ก้อนใหญ่ในช่วงปลายวิกฤตดังกล่าว ประมาณ 7.8 แสนล้านบาท จากสถาบันการเงินไปบริหารเพื่อฟื้นฟูและ/หรือปิดจบหนี้

ส่วนจุดต่างสำคัญของทั้ง 2 สถานการณ์คือ เมื่อครั้งวิกฤตต้มยำกุ้งการจัดตั้ง AMC จะเน้นซื้อหนี้ทั้งธุรกิจและครัวเรือน ซึ่งการฟื้นตัวของเศรษฐกิจหลังวิกฤตจากอานิสงส์ของเงินบาทอ่อนค่าที่ส่งผลดีต่อ FDI และการส่งออก ได้ช่วยให้ธุรกิจและครัวเรือนเห็นภาพรายได้ที่ดีขึ้น นอกจากนี้ ในระยะเวลาดังกล่าว ยังเป็นช่วงแรกๆ ของตลาดการบริหารหนี้ และมีการแก้กฎหมาย มีการจัดตั้งศาลล้มละลายกลาง จึงทำให้การแก้ไขปัญหาหนี้มีองค์ประกอบหลายด้านที่สนับสนุนการแก้ไขหนี้เป็นไปในทิศทางที่ดีขึ้นด้วยเช่นกัน

ทว่าในปัจจุบันบริบทต่างออกไป หนี้เสียไม่ว่าจะรายย่อยหรือธุรกิจ บางส่วนได้ปรับโครงสร้างหนี้หรือได้รับมาตรการช่วยเหลือมาแล้ว ไปจนถึงเศรษฐกิจมีความไม่แน่นอนสูงทำให้ปัจจัยด้านรายได้ของธุรกิจและครัวเรือนไม่ชัดเจน ทำให้แก้ไขหนี้ยากยิ่งขึ้นทั้งกับลูกหนี้และ AMC (เช่น ขายบ้านออกยากเพราะผู้กู้ไม่ผ่าน คนผ่อนจ่ายไม่ไหว เป็นต้น)

แต่การจะใช้ AMC แก้ปัญหาหนี้ ยังต้องดูอีกหลายปัจจัย เช่น เมื่อเป้าหมายเน้นแก้หนี้ที่รายย่อย จะทำให้ต้นทุนการบริหารจัดการหนี้สูงขึ้นเพราะหนี้ภายใต้เครดิตบูโร ยังไม่รวมหนี้เสียของสหกรณ์ นอนแบงก์ในธุรกิจลิสซิ่ง หรือนอนแบงก์ที่ไม่เป็นสมาชิกเครดิตบูโร

ขณะเดียวกันต้องยอมรับว่า การขายหนี้ให้ AMC บริหาร ลูกหนี้มีโอกาสได้รับเงื่อนไขการชำระหนี้ใหม่ที่แตกต่างหรือผ่อนปรนกว่าเดิม จึงต้องคิดเรื่อง ปัญหา Moral Hazard ของลูกหนี้อีกด้วย

ผลกระทบ ‘ซื้อหนี้ประชาชน’ คนเสี่ยงเบี้ยวหนี้เพิ่ม?

ในมุมมองของ ธนาคารแห่งประเทศไทย (ธปท.) ต่อกรณีการซื้อหนี้ประชาชนและล้างประวัติเครดิตบูโร ออกมาเล่าว่า ตอนนี้ยังต้องรอความชัดเจนของรูปแบบประเภทหนี้ที่จะเข้าข่าย และรายละเอียดต่าง ๆ ก่อน

แต่เมื่อมองให้ลึกถึงปัญหาหนี้ครัวเรือนของไทยมีความซับซ้อนจากปัญหาเชิงโครงสร้างซึ่งต้องมีความร่วมมือจากหลายฝ่ายมาช่วยแก้ไข และไม่ว่าจะออกแบบมาตรการใดต้องพิจารณาอย่างครบวงจร ทั้งสาเหตุ หลักการ และผลข้างเคียงที่อาจะเกิดขึ้น

อย่างไรก็ตาม ที่ผ่านมา ธปท. มี 3 หลักการในการแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืนได้แก่

1) ต้องสนับสนุนวินัยทางการเงินที่ดี ไม่สร้างแรงจูงใจที่ผิด จนทำให้เกิดปัญหา Moral Hazard คือ ต้องมีกลไกส่งเสริมให้ลูกหนี้มีวินัยและมีความรับผิดชอบทางการเงิน ซึ่งช่วยป้องกันไม่ให้เกิดปัญหาการเป็นหนี้ซ้ำซ้อนในอนาคต

2) สนับสนุนการเข้าถึงสินเชื่อของลูกหนี้ในระยะข้างหน้า กล่าวคือ ความช่วยเหลือที่ให้ต้องไม่ไปลดทอนความแม่นยำในการประเมินความเสี่ยงของเจ้าหนี้ เพื่อให้ลูกหนี้มีโอกาสเข้าถึงสินเชื่อได้ด้วยต้นทุนที่เป็นธรรม

3) ต้องแก้ปัญหาหนี้อย่างตรงจุด และเสริมสร้างความมั่นคงให้แก่ระบบการเงินในภาพรวม โดยคำนึงถึงความคุ้มค่าของการใช้ทรัพยากรและงบประมาณของประเทศเพื่อให้เกิดประโยชน์สูงสุด

สรุปแล้ว การแก้หนี้ครัวเรือนของไทย ภาครัฐ กระทรวงการคลัง แบงก์ชาติ และภาคเอกชนยังเดินหน้ากันต่อเนื่อง แต่การออกมาตรการแต่ละครั้งย่อมมีกลุ่มเป้าหมายที่แตกต่างกัน เช่น กลุ่มที่เป็นหนี้เสีย หรือกำลังจะกลายเป็นหนี้เสีย ฯลฯ ดังนั้น คำถามสำคัญสำหรับประเด็น การซื้อหนี้ประชาชนที่เป็นกระแสอยู่นี้ อาจต้องตั้งคำถามว่าทำเพื่อประชาชนกลุ่มไหน และต้องใช้ทรัพากรมากเพียงใดที่จะได้ผลลัพธ์อย่างคุ้มค่า

ภาพ: ศูนย์วิจัยกสิกรไทย, rishi on Unsplash

เรื่องราวอื่นๆ ที่น่าสนใจ : หนี้ครัวเรือนไทยยังน่าห่วง! ttb analytics เผย 38% คนไทยมีหนี้ในระบบเฉลี่ยเกินแสนบาท สัดส่วนคนเป็นหนี้เสียพุ่ง 22%

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine