ปรากฎการณ์ล่มสลายของ "เหรียญ Luna" หนึ่งในเหรียญคริปโตที่ติด 10 อันดับแรกของโลก แม้จะมีความพยายามกลับมาเทรดอีกครั้งในนาม LUNA 2.0 แต่บทเรียนที่เกิดขึ้นในกรณีที่ต้องศึกษา เพราะเป็นภาพสะท้อนของนักลงทุนในตลาดคริปโตเคอเรนซีได้เป็นอย่างดี โดยเฉพาะนักลงทุนไทยที่ยิ่งเสี่ยง ยิ่งลงทุน

ปรากฎการณ์ของ "เหรียญ Luna" ซึ่งเป็นเหรียญประจำเครือข่าย Terra ที่ให้ผลตอบแทนสูงกว่าร้อยละ 16,674 และมีผู้ให้ความสนใจเป็นจำนวนมาก จนทำให้ราคาของเหรียญ Luna ปรับตัวขึ้นไปทำจุดสูงสุดในเดือนเมษายน 2565 แต่หลังจากนั้น เหรียญ UST ซึ่งเป็นเหรียญ Stablecoin ประจำเครือข่ายของ Terra ไม่สามารถคงมูลค่าที่อัตรา 1 เหรียญ UST ต่อ 1 เหรียญสหรัฐฯ เอาไว้ได้ ทำให้เกิดการสูญเสียความเชื่อมั่นจากผู้ที่ถือเหรียญและผู้ซื้อขาย ส่งผลให้เกิดการเทขายเหรียญ UST ออกมาอย่างต่อเนื่องจนกระทบต่อมูลค่าเหรียญ Luna ตามไปด้วยนักลงทุนไทยยิ่งเสี่ยง ยิ่งลงทุน

ขณะที่ภาพรวมมูลค่าซื้อขายบนศูนย์ซื้อขายสินทรัพย์ดิจิทัลในประเทศไทย ปี 2565 โดยใช้มูลค่าซื้อขายของ Bitcoin หรือ BTC เป็นตัวบ่งชี้ทิศทางของตลาดสินทรัพย์ดิจิทัลในแต่ละช่วงเวลา พบว่า หลังจากเดือนเมษายนเป็นต้นมา ทิศทางของตลาดสินทรัพย์ดิจิทัลอยู่ในช่วงขาลง แต่ในเดือนพฤษภาคมนั้นมูลค่าซื้อขายของ Luna กลับเพิ่มสูงขึ้นอย่างมาก สวนทางกับราคาของ Luna ที่มีการปรับตัวลงอย่างต่อเนื่องหลังจากขึ้นไปแตะจุดราคาสูงสุดในเดือนเมษายน จึงเป็นที่มาของการศึกษาถึงพฤติกรรมและลักษณะบัญชีของผู้ซื้อขาย Luna ในไทยว่ามีพฤติกรรมเป็นอย่างไร โดยฝ่ายวิจัย สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ได้ใช้ช่วงเหตุการณ์สำคัญที่ส่งผลต่อราคาของ Luna เป็นตัวแบ่งการวิจัยเป็น 3 ช่วง ได้แก่ Pre – stage (ช่วงก่อนวันที่ 9 พฤษภาคม) : คือช่วงเวลาก่อนที่ราคาของเหรียญ UST (stable coin) กำลังจะหลุดจากที่ผูกไว้ในอัตรา 1 UST ต่อ 1 เหรียญฯ หรือมีราคาน้อยกว่า 1 เหรียญฯ Fall – stage (ช่วงระหว่างวันที่ 9 – 13 พฤษภาคม) : คือช่วงเวลาที่ราคาของเหรียญ UST หลุดจากอัตราที่ผูกไว้ หรือมีราคาน้อยกว่า 1 เหรียญฯ Bottom out – stage (ช่วงหลังจากวันที่ 13 พฤษภาคม) : คือช่วงเวลาที่ราคาของเหรียญ Luna ตกไปอยู่จุดต่ำสุดในขณะนั้น และศูนย์ซื้อขายสินทรัพย์ดิจิทัลในประเทศไทยประกาศระงับการซื้อขาย Luna ชั่วคราวเป็นระยะเวลา 1 วัน จากภาพรวมของบัญชีที่เข้ามาซื้อขายในปี 2565 นั้นมีอยู่ทั้งหมด 315,077 บัญชี พบว่า การเข้ามาลงทุนเหรียญ Luna ในช่วงเวลาต่าง ๆ เป็นดังนี้ ช่วง Pre – stage มี 36,396 บัญชี คิดเป็นร้อยละ 11.55 Fall – stage 57,300 บัญชี คิดเป็นร้อยละ 18.19 และช่วง Bottom out – stage 221,381 บัญชี คิดเป็นร้อยละ 70.26

จากข้อมูลจำนวนบัญชีที่เข้ามาซื้อขาย Luna ทั้งหมด พบว่า มีบัญชีจำนวน 211,723 บัญชี โดยคิดเป็นสัดส่วนประมาณ ร้อยละ 67 ที่มีประสบการณ์ซื้อขายเหรียญประเภทอื่นมาก่อน แต่ยังไม่เคยซื้อ Luna และเพิ่งเริ่มเข้ามาซื้อขายในช่วง Bottom out รวมถึงมีกลุ่มบัญชีที่เข้ามาเพื่อเก็งกำไรในเหรียญ Luna เพียงอย่างเดียวอยู่ที่ 9,658 บัญชี โดยคิดเป็นสัดส่วนประมาณร้อยละ 3

จากภาพรวมของบัญชีที่เข้ามาซื้อขายในปี 2565 นั้นมีอยู่ทั้งหมด 315,077 บัญชี พบว่า การเข้ามาลงทุนเหรียญ Luna ในช่วงเวลาต่าง ๆ เป็นดังนี้ ช่วง Pre – stage มี 36,396 บัญชี คิดเป็นร้อยละ 11.55 Fall – stage 57,300 บัญชี คิดเป็นร้อยละ 18.19 และช่วง Bottom out – stage 221,381 บัญชี คิดเป็นร้อยละ 70.26

จากข้อมูลจำนวนบัญชีที่เข้ามาซื้อขาย Luna ทั้งหมด พบว่า มีบัญชีจำนวน 211,723 บัญชี โดยคิดเป็นสัดส่วนประมาณ ร้อยละ 67 ที่มีประสบการณ์ซื้อขายเหรียญประเภทอื่นมาก่อน แต่ยังไม่เคยซื้อ Luna และเพิ่งเริ่มเข้ามาซื้อขายในช่วง Bottom out รวมถึงมีกลุ่มบัญชีที่เข้ามาเพื่อเก็งกำไรในเหรียญ Luna เพียงอย่างเดียวอยู่ที่ 9,658 บัญชี โดยคิดเป็นสัดส่วนประมาณร้อยละ 3

พงศธร ปริญญาวุฒิชัย ฝ่ายวิจัย ก.ล.ต. วิเคราะห์สาเหตุของพฤติกรรมการลงทุนที่เกิดขึ้น มาจากปัจจัยแรก คือราคาของเหรียญ Luna ซึ่งหลังจากที่ราคาของ Luna ลงไปจนถึงจุดต่ำสุดแล้ว (ณ วันที่ 13 พฤษภาคม) รวมถึงการกลับมาเปิดซื้อขายหลังจากที่ได้มีการระงับการซื้อขายชั่วคราว ราคาของเหรียญ Luna พุ่งสูงขึ้นไปถึงราวๆ 400 เท่า (ณ วันที่ 14 พฤษภาคม) จากจุดราคาต่ำสุด การปรับตัวของราคาที่เพิ่มสูงขึ้นอย่างมากจึงเกิดการแห่กันเข้ามาซื้อเป็นจำนวนมาก เพราะคิดว่าสามารถทำกำไรจากช่วงเวลาที่ราคาเกิดความผันผวนสูงได้

“พฤติกรรมประเภทนี้ อาจอธิบายได้จากอคติเชิงพฤติกรรม (Behavioral biases) ของผู้ซื้อขายที่มักพบว่ามีความมั่นใจในตัวเองสูงเกินไป (Overconfidence) นั่นคือ คาดการณ์โอกาสที่จะได้กำไรสูงกว่าที่เป็น ในขณะที่ประเมินความเสี่ยงที่จะขาดทุนต่ำกว่าความเป็นจริง”

ปัจจัยที่สอง คือความเชื่อมั่นของ Luna ที่ในอดีตเป็นเหรียญที่ติดใน 10 อันดับแรกที่มีมูลค่าตลาดมากที่สุดในโลก รวมถึงการที่ผู้ก่อตั้งได้ออกมาประกาศแผนฟื้นฟูที่จะกอบกู้สถานการณ์ของเหรียญ Luna จึงทำให้มีผู้ซื้อขายหน้าใหม่ที่ไม่เคยซื้อ Luna พากันเข้ามาซื้อขายเป็นจำนวนมาก

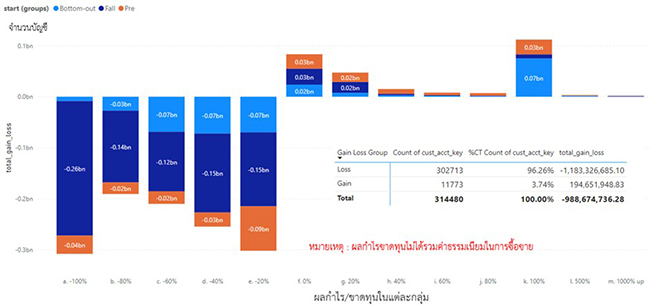

ทั้งนี้ เมื่อมองภาพรวมของผู้ซื้อขายใน Luna พบว่า มีผลตอบแทนที่ขาดทุนโดยคิดเป็นร้อยละ 96 นั้น เป็นจำนวนบัญชีส่วนใหญ่ที่ขาดทุนนั้นจะเป็นบัญชีที่เพิ่งเริ่มเข้ามาซื้อขายในช่วง Bottom-out

เมื่อสรุปผลกำไร/ขาดทุนของบัญชีของผู้ซื้อขายแต่ละกลุ่มการศึกษาในศูนย์ซื้อขายสินทรัพย์ดิจิทัลประเทศไทย พบว่า มีผลขาดทุนสุทธิอยู่ที่ประมาณ 980 ล้านบาท ซึ่งพบว่าส่วนใหญ่เป็นบัญชีประเภทบุคคลในประเทศ โดยบัญชีที่เข้ามาในช่วง Fall นั้นจะเป็นกลุ่มบัญชีที่มีผลลัพธ์ของการขาดทุนมากที่สุด

พงศธร ปริญญาวุฒิชัย ฝ่ายวิจัย ก.ล.ต. วิเคราะห์สาเหตุของพฤติกรรมการลงทุนที่เกิดขึ้น มาจากปัจจัยแรก คือราคาของเหรียญ Luna ซึ่งหลังจากที่ราคาของ Luna ลงไปจนถึงจุดต่ำสุดแล้ว (ณ วันที่ 13 พฤษภาคม) รวมถึงการกลับมาเปิดซื้อขายหลังจากที่ได้มีการระงับการซื้อขายชั่วคราว ราคาของเหรียญ Luna พุ่งสูงขึ้นไปถึงราวๆ 400 เท่า (ณ วันที่ 14 พฤษภาคม) จากจุดราคาต่ำสุด การปรับตัวของราคาที่เพิ่มสูงขึ้นอย่างมากจึงเกิดการแห่กันเข้ามาซื้อเป็นจำนวนมาก เพราะคิดว่าสามารถทำกำไรจากช่วงเวลาที่ราคาเกิดความผันผวนสูงได้

“พฤติกรรมประเภทนี้ อาจอธิบายได้จากอคติเชิงพฤติกรรม (Behavioral biases) ของผู้ซื้อขายที่มักพบว่ามีความมั่นใจในตัวเองสูงเกินไป (Overconfidence) นั่นคือ คาดการณ์โอกาสที่จะได้กำไรสูงกว่าที่เป็น ในขณะที่ประเมินความเสี่ยงที่จะขาดทุนต่ำกว่าความเป็นจริง”

ปัจจัยที่สอง คือความเชื่อมั่นของ Luna ที่ในอดีตเป็นเหรียญที่ติดใน 10 อันดับแรกที่มีมูลค่าตลาดมากที่สุดในโลก รวมถึงการที่ผู้ก่อตั้งได้ออกมาประกาศแผนฟื้นฟูที่จะกอบกู้สถานการณ์ของเหรียญ Luna จึงทำให้มีผู้ซื้อขายหน้าใหม่ที่ไม่เคยซื้อ Luna พากันเข้ามาซื้อขายเป็นจำนวนมาก

ทั้งนี้ เมื่อมองภาพรวมของผู้ซื้อขายใน Luna พบว่า มีผลตอบแทนที่ขาดทุนโดยคิดเป็นร้อยละ 96 นั้น เป็นจำนวนบัญชีส่วนใหญ่ที่ขาดทุนนั้นจะเป็นบัญชีที่เพิ่งเริ่มเข้ามาซื้อขายในช่วง Bottom-out

เมื่อสรุปผลกำไร/ขาดทุนของบัญชีของผู้ซื้อขายแต่ละกลุ่มการศึกษาในศูนย์ซื้อขายสินทรัพย์ดิจิทัลประเทศไทย พบว่า มีผลขาดทุนสุทธิอยู่ที่ประมาณ 980 ล้านบาท ซึ่งพบว่าส่วนใหญ่เป็นบัญชีประเภทบุคคลในประเทศ โดยบัญชีที่เข้ามาในช่วง Fall นั้นจะเป็นกลุ่มบัญชีที่มีผลลัพธ์ของการขาดทุนมากที่สุด

พงศธร กล่าวว่า จากบทศึกษานี้ จะเห็นได้ว่าผู้ซื้อขายในตลาดสินทรัพย์ดิจิทัลมีเป้าหมายเพื่อเก็งกำไรระยะสั้น รวมถึงมีการลงทุนตามกระแส และให้ความสนใจกับตัวเลขผลตอบแทนที่สูงเป็นหลัก โดยพร้อมที่จะยอมรับผลขาดทุนเพื่อแลกกับโอกาสที่จะได้กำไรสูงมากในระยะเวลาอันสั้น ซึ่งในบางครั้งอาจขาดการกระจายการลงทุน และประเมินถึงความเสี่ยงที่จะได้รับ

“ผลลัพธ์ของบทศึกษานี้ จะช่วยสะท้อนให้เห็นผลกำไรขาดทุนของผู้ซื้อขายในแต่ละช่วงเวลา เพื่อให้ตระหนักถึงการพิจารณาอย่างรอบคอบก่อนตัดสินใจเข้ามาซื้อขายในตลาดสินทรัพย์ดิจิทัล โดยโอกาสในการทำกำไรที่เกิดขึ้นจริงอาจไม่ได้มีมากดังที่คาดหวังไว้ และด้วยลักษณะของสินทรัพย์ดิจิทัลที่มีความผันผวนของราคาที่สูง ดังนั้นเงินที่นำมาลงทุนไม่ควรมาจากการกู้ยืมหรือเป็นเงินที่ใช้จ่ายในชีวิตประจำวัน” พงศธรกล่าวทิ้งท้าย

สำหรับรายงานสรุปภาวะตลาดสินทรัพย์ดิจิทัล ณ วันที่ 15 ก.ค. 2565 มูลค่าซื้อขายลดลงต่ำสุดนับจากเดือนม.ค. 2564 โดยเดือนมิ.ย. 2565 อยู่ที่ 7.2 หมื่นล้านบาท จากที่เคยมีมูลค่าซื้อขายสูงสุดที่ 2.5 แสนล้านบาทในเดือน พ.ย. 2564 ซึ่งเป็นการลดลงของผู้ซื้อขายประเภทบุคคลในประเทศเป็นหลัก ขณะที่จำนวนบัญชีซื้อขายที่ Active ลดลงต่ำสุดในรอบ 1 ปี อยู่ที่ 153,000 บัญชีในเดือนก.ค. 2565

อ่านเพิ่มเติม: ช็อกวงการเงินคริปโต

พงศธร กล่าวว่า จากบทศึกษานี้ จะเห็นได้ว่าผู้ซื้อขายในตลาดสินทรัพย์ดิจิทัลมีเป้าหมายเพื่อเก็งกำไรระยะสั้น รวมถึงมีการลงทุนตามกระแส และให้ความสนใจกับตัวเลขผลตอบแทนที่สูงเป็นหลัก โดยพร้อมที่จะยอมรับผลขาดทุนเพื่อแลกกับโอกาสที่จะได้กำไรสูงมากในระยะเวลาอันสั้น ซึ่งในบางครั้งอาจขาดการกระจายการลงทุน และประเมินถึงความเสี่ยงที่จะได้รับ

“ผลลัพธ์ของบทศึกษานี้ จะช่วยสะท้อนให้เห็นผลกำไรขาดทุนของผู้ซื้อขายในแต่ละช่วงเวลา เพื่อให้ตระหนักถึงการพิจารณาอย่างรอบคอบก่อนตัดสินใจเข้ามาซื้อขายในตลาดสินทรัพย์ดิจิทัล โดยโอกาสในการทำกำไรที่เกิดขึ้นจริงอาจไม่ได้มีมากดังที่คาดหวังไว้ และด้วยลักษณะของสินทรัพย์ดิจิทัลที่มีความผันผวนของราคาที่สูง ดังนั้นเงินที่นำมาลงทุนไม่ควรมาจากการกู้ยืมหรือเป็นเงินที่ใช้จ่ายในชีวิตประจำวัน” พงศธรกล่าวทิ้งท้าย

สำหรับรายงานสรุปภาวะตลาดสินทรัพย์ดิจิทัล ณ วันที่ 15 ก.ค. 2565 มูลค่าซื้อขายลดลงต่ำสุดนับจากเดือนม.ค. 2564 โดยเดือนมิ.ย. 2565 อยู่ที่ 7.2 หมื่นล้านบาท จากที่เคยมีมูลค่าซื้อขายสูงสุดที่ 2.5 แสนล้านบาทในเดือน พ.ย. 2564 ซึ่งเป็นการลดลงของผู้ซื้อขายประเภทบุคคลในประเทศเป็นหลัก ขณะที่จำนวนบัญชีซื้อขายที่ Active ลดลงต่ำสุดในรอบ 1 ปี อยู่ที่ 153,000 บัญชีในเดือนก.ค. 2565

อ่านเพิ่มเติม: ช็อกวงการเงินคริปโต

ไม่พลาดเรื่องราวน่าสนใจอื่นๆ ของเรา ติดตามเราได้ที่ เพจเฟซบุ๊ก Forbes Thailand Magazine