บล.ไทยพาณิชย์ จูเลียส แบร์ เผยรายงานความมั่งคั่งในประเทศไทย ปี 2562 ชี้เศรษฐีไทยรวยขึ้นปีละ 9.9% ปีหน้าสินทรัพย์รวมกัน 4 แสนล้านเหรียญฯ

ธนาคารไทยพาณิชย์และจูเลียส แบร์ (Julius Baer) ร่วมกันจัดทำ รายงานความมั่งคั่งในประเทศไทย ปี 2562 ในโอกาสเปิดตัวบริษัทหลักทรัพย์ ไทยพาณิชย์ จูเลียส แบร์ จำกัด (SCB Julius Baer) โดยรายงานได้วิเคราะห์ถึงสภาวการณ์ความมั่งคั่งในประเทศไทย

การสำรวจได้จัดทำในกลุ่มลูกค้าที่มีความมั่งคั่งระดับสูงในประเทศไทยจำนวน 351 ราย โดยรายงานนี้ได้ทำการวิเคราะห์ถึงทัศนคติของบุคคลเหล่านี้ ในประเด็นเกี่ยวกับความมั่งคั่ง และข้อมูลส่วนตัวที่เกี่ยวข้อง

ภาพรวมเศรษฐกิจไทยในอนาคต

การคาดการณ์ทั่วโลกพบว่า ตลาดเอเชียโดยทั่วไปมีแนวโน้มสดใส เนื่องจากสภาวะดอกเบี้ยที่เอื้ออำนวย และบรรยากาศการลงทุนทั่วโลกมีแนวโน้มที่ดีขึ้น และเชื่อว่าตลาดหลักทรัพย์ไทยยังสดใส โดยดูจากกิจกรรมทางเศรษฐกิจต่างๆ ที่ทำได้ดี อุปสงค์ภายในประเทศที่แข็งแกร่ง (Domestic Demand) และตัวเลขเศรษฐกิจในระดับมหภาคที่ดีขึ้น ทำให้คาดการณ์ว่าดัชนีตลาดหลักทรัพย์ไทยจะสามารถแตะที่ระดับ 1,800 จุด ในไตรมาสที่ 3 ของปีนี้

ส่วนค่าเงินบาทนั้น ตั้งแต่ต้นปีจนถึงปัจจุบัน เงินบาทเป็นหนึ่งในสกุลเงินที่แข็งค่าขึ้นมากที่สุดในเอเชีย จึงคาดว่าเงินบาทจะแข็งค่าขึ้นเล็กน้อยเมื่อเทียบกับดอลลาร์สหรัฐฯ ในช่วงปลายปี 2562 เนื่องจากการอ่อนค่าลงของดอลลาร์สหรัฐฯ โดยค่าเงินบาทน่าจะเคลื่อนไหวอยู่ในระดับ 31-32 บาท/ดอลลาร์สหรัฐฯ ซึ่งนับว่าแข็งกว่าค่าเฉลี่ยของปีที่แล้วที่อยู่ที่ 32.3 บาท/ดอลลาร์สหรัฐฯ

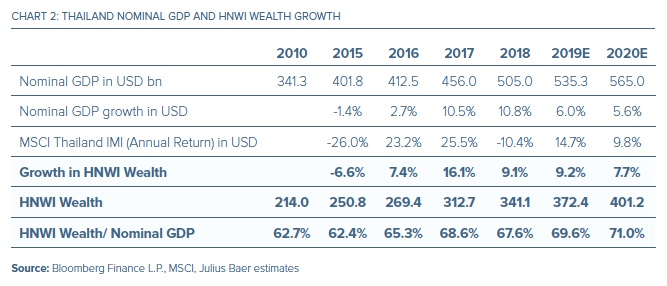

สินทรัพย์เศรษฐีไทยเพิ่มขึ้น 9.9% ต่อปี

สินทรัพย์ที่ลงทุนได้ของผู้มีความมั่งคั่งรายใหญ่ในเอเชีย จะเติบโตจนมีมูลค่าโดยรวมถึง 14.5 ล้านล้านดอลลาร์สหรัฐฯ ในปี 2563 ซึ่งเป็นการเติบโตถึง 160% ในช่วงทศวรรษนี้

มีการประเมินว่าในช่วงเวลา 5 ปี (พ.ศ. 2558-2563) สินทรัพย์ของกลุ่มผู้มีความมั่งคั่งรายใหญ่ในประเทศไทยจะเพิ่มขึ้น 9.9% ต่อปี ทำให้มีมูลค่าโดยรวมกว่า 401,200 ล้านดอลลาร์สหรัฐฯ โดยปัจจัยที่หนุนการเติบโตนี้ คือ การขยายตัวอย่างต่อเนื่องของความมั่งคั่งครัวเรือน เศรษฐกิจที่ดีขึ้น รวมไปถึงการที่ราคาของอสังหาริมทรัพย์ และหุ้นที่ปรับตัวสูงขึ้นด้วย

ทั้งนี้ ภาคเอกชน คือ กำลังสำคัญที่ขับเคลื่อนเศรษฐกิจไทย โดยธุรกิจครอบครัวมีบทบาทสำคัญต่อเศรษฐกิจไทย และเป็นภาคส่วนที่เป็นผู้ว่าจ้างงานที่มีขนาดใหญ่ที่สุดในประเทศ

เมื่อเจ้าของธุรกิจครอบครัวเหล่านี้กำลังถึงวัยที่จะต้องวางมือ (22% ของกลุ่มเจ้าของธุรกิจในการสำรวจนี้ มีอายุมากกว่า 60 ปี) กลุ่มเจ้าของธุรกิจเหล่านี้มีความต้องการที่จะเข้าใจและสามารถวางแผนการสืบทอดเพื่อลูกหลานรุ่นต่อไปได้อย่างมีประสิทธิภาพ

ตลอดเวลาที่ผ่านมา คนไทยส่วนใหญ่นิยมเก็บรักษาทรัพย์สินเงินทองในรูปของผลิตภัณฑ์ทางการเงินที่ไม่ซับซ้อน อาทิ เงินฝากและประกัน แต่ในช่วงไม่นานมานี้ สภาวการณ์เช่นนี้ค่อยๆ เปลี่ยนไป เมื่อนักลงทุนเริ่มมาลงทุนในกองทุนรวมแทนที่การเก็บทรัพย์สินไว้ในเงินฝาก โดยปฏิเสธไม่ได้ว่า มาตรการผ่อนคลายของรัฐบาล ทำให้นักลงทุนกระจายการลงทุนของตนเองไปยังสินทรัพย์ต่างๆ ได้ง่ายขึ้น

สำหรับสินทรัพย์ในกองทุนรวมส่วนใหญ่ (58%) เป็นการลงทุนภายในประเทศในรูปของกองทุนตราสารหนี้ (Fixed Income) และหนึ่งในห้า (21%) ลงทุนในกองทุนรวมตราสารทุน (Equity Fund)

ทั้งนี้ กองทุนรวมที่มีนโยบายลงทุนในต่างประเทศ (FIFs) ค่อนข้างประสบความสำเร็จ และมีปริมาณสูงถึงราวหนึ่งในสี่ของกองทุนรวมทั้งหมดในประเทศไทยที่มีมูลค่า 4.9 ล้านล้านบาท

โดยบริษัทที่ทำธุรกิจเป็นผู้จัดการบริหารความมั่งคั่ง (Wealth Manager) ได้ใช้วิธีการหลากหลายรูปแบบเพื่อเข้าถึงกลุ่มผู้มีมั่งคั่งที่มีศักยภาพในประเทศไทย ไม่ว่าจะเป็น การเลือกเข้ามาเปิดสำนักงานในประเทศไทย การส่งบุคลากรเข้ามาทำธุรกิจจากต่างประเทศ หรือผ่านรูปแบบของการหาพันธมิตรทางธุรกิจและจัดตั้งบริษัทร่วมทุน ซึ่งแต่ละวิธีการมีผลดีที่แตกต่างกัน

สำหรับลูกค้าผู้มีความมั่งคั่งระดับสูงทั่วโลก การลงทุนในต่างประเทศมีความน่าสนใจ เพราะสามารถไปลงทุนในประเทศที่ที่มีความมั่นคงทางการเมือง, มีกฎหมายด้านกรรมสิทธิ์ในทรัพย์สินที่ดี และมีการบริการทางการเงินที่มีคุณภาพ และน่าไว้วางใจ

ในขณะเดียวกัน การให้บริการบริหารความมั่งคั่งจากผู้ให้บริการภายในประเทศก็มีความน่าดึงดูดมากขึ้น เพราะการปรับเปลี่ยนกฏระเบียบให้ทันสมัยมากขึ้นที่เกิดขึ้นอย่างแพร่หลายทั่วโลก นำไปสู่การย้ายทรัพย์สินกลับมาลงทุนภายในประเทศ

โดยการสร้างพันธมิตรทางธุรกิจระหว่างบริษัทต่างชาติ และบริษัทในไทยนั้นจะส่งผลดีต่อทั้งสองฝ่าย โดยบริษัทต่างชาติจะได้รับโอกาสในการเข้าถึงตลาดไทยที่ดีขึ้น ส่วนบริษัทในไทยนั้นก็จะได้รับการถ่ายทอดองค์ความรู้ที่จะมายกระดับการบริการบริหารความมั่งคั่งของตนเองให้ดีขึ้น

มหาเศรษฐีไทยลงทุนในสินทรัพย์ที่มีสภาพคล่อง

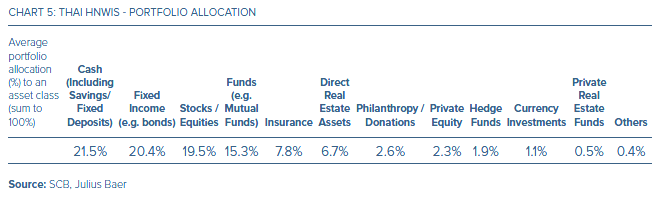

กลุ่มผู้มีความมั่งคั่งระดับสูงชาวไทยนิยมลงทุนในสินทรัพย์ที่มีสภาพคล่อง (เช่น หุ้น พันธบัตร และกองทุน) มากกว่ากลุ่มผู้มีความมั่งคั่งระดับสูงในฮ่องกง, สิงคโปร์ และประเทศอื่นๆ ทั่วโลก กลุ่มผู้มีความมั่งคั่งระดับสูงของไทยยังนิยมการถือครองเงินสดเป็นส่วนใหญ่ (21.5%), ตามด้วยการลงทุนในตราสารหนี้หรือพันธบัตร (20.4%), การลงทุนในหุ้น (19.5%) และการลงทุนกองทุนรวม (15.3%) ตามลำดับ

โดยรวมแล้ว ผู้มีความมั่งคั่งระดับสูงของไทยนั้นมีการลงทุนในสินทรัพย์ที่มีสภาพคล่องสูงถึง 55% ในขณะที่ภาพรวมของผู้มีความมั่งคั่งระดับสูงทั่วโลกถือครองสินทรัพย์ที่มีสภาพคล่อง 47% ส่วนผู้มีความมั่งคั่งระดับสูงที่ฮ่องกงและสิงคโปร์นั้นถือครองสินทรัพย์ที่มีสภาพคล่องเพียง 42% นอกจากนี้ สินทรัพย์ที่มีสภาพคล่องส่วนใหญ่นั้นเป็นการลงทุนในประเทศ

โดยกลุ่มผู้มีความมั่งคั่งระดับสูงของไทยยังลงทุนในอสังหาริมทรัพย์และการลงทุนทางเลือกน้อย เมื่อเทียบกับผู้มีความมั่งคั่งระดับสูงทั่วโลก โดยผู้มีความมั่งคั่งระดับสูงทั่วโลกลงทุนในอสังหาริมทรัพย์คิดเป็น 17% ของพอร์ต ซึ่งมากกว่าการลงทุนในอสังหาริมทรัพย์ของผู้มีความมั่งคั่งระดับสูงไทย (7%) เป็นอย่างมาก ด้านการลงทุนทางเลือกก็เช่นกัน ผู้มีความมั่งคั่งระดับสูงของไทยถือครองสินทรัพย์ทางเลือกที่ 6% ขณะที่ผู้มีความมั่งคั่งระดับสูงทั่วโลกถือครองสินทรัพย์ทางเลือกอยู่ที่ 9%

กลุ่มลูกค้าไทยมุ่งที่จะเพิ่มพูนและสร้างความมั่งคั่งให้มากขึ้น (Wealth Creation) มากกว่าเพียงแค่คงรักษาความมั่งคั่ง (Wealth Preservation) (56% ต่อ 41%) ทัศนคติเช่นนี้มีความเด่นชัดมากขึ้นในกลุ่มลูกค้าอายุต่ำกว่า 40 ปี (71% ต่อ 27%)

ลูกค้าที่อยากลงทุนส่วนใหญ่มักปรึกษาคนในครอบครัวหรือเพื่อน (43%) ตามมาด้วยการปรึกษาที่ปรึกษาการลงทุน เช่น Private Banker (27%) และมีลูกค้า 13% ที่ค้นหาคำแนะนำและข้อมูลเกี่ยวกับการลงทุนทางออนไลน์ ตัวเลขนี้บ่งชี้ว่าลูกค้ามีความรู้และคุ้นเคยกับเรื่องของดิจิทัลค่อนข้างสูง ซึ่งสอดคล้องกับการเติบโตของการใช้งานสื่อออนไลน์ และดิจิทัลของประเทศที่อยู่ในระดับสูง

กลุ่มลูกค้าชาวไทยหวังผลตอบแทนจากการลงทุนค่อนข้างสูง โดยมีลูกค้าเพียง 27% ที่บอกว่าพอใจกับผลตอบแทนที่ได้รับเพราะตรงตามที่คาดหวัง ในขณะที่ 13% บอกว่า “ไม่พอใจอย่างยิ่ง” โดยอาจจะมีสาเหตุมาจากการที่ตลาดหุ้นไทยให้ผลตอบแทนที่ต่ำกว่าตลาดโลกในช่วง 2-3 ปีที่ผ่านมา

นอกจากนี้ การรับรู้ถึงผู้ให้บริการด้านการลงทุนในต่างประเทศยังมีค่อนข้างต่ำ โดยกว่า 74% ของกลุ่มสำรวจไม่รู้จักผู้ให้บริการด้านการลงทุนในต่างประเทศ ส่วน 26% ของกลุ่มสำรวจที่สามารถระบุชื่อผู้ให้บริการด้านการลงทุนในต่างประเทศได้ เอ่ยถึงบริษัทจากสหรัฐฯ เป็นส่วนใหญ่ (25%) ตามด้วยบริษัทฯ จากสวิส (20%), บริษัทในประเทศ (19%) และบริษัทจากเอเชีย โดยฉพาะบริษัทจากสิงคโปร์ (15%)

ขณะเดียวกัน 40% ของกลุ่มสำรวจมีการลงทุนในต่างประเทศอย่างน้อยหนึ่งผลิตภัณฑ์ ในจำนวนนี้หุ้นและตราสารหนี้เป็นผลิตภัณฑ์ที่มีการลงทุนมากที่สุด (80%) ตามมาด้วยกองทุน (75%) และการลงทุนในอสังหาริมทรัพย์โดยตรง (51%)

และจากตัวเลขของผู้ที่ไม่เคยลงทุนในต่างประเทศที่สูง (73%) สามารถบ่งชี้ว่า กลุ่มผู้มีความมั่งคั่งระดับสูงในไทยนั้นยังไม่คุ้นเคยกับการลงทุนในต่างประเทศ โดย 65% ของบุคคลเหล่านี้บอกว่าไม่เข้าใจถึงวิธีการที่จะเข้าถึงการลงทุนในต่างประเทศ

ลูกค้าชาวไทย 52% ลงทุนในต่างประเทศครั้งแรก เพราะการลงทุนในตลาดต่างประเทศให้โอกาสที่ไม่สามารถหาได้จากการลงทุนในประเทศ แต่หลังจากนั้นกว่าครึ่งหนึ่งของคนกลุ่มนี้จะเบนความสนใจไปยังเรื่องของโอกาสการสร้างผลตอบแทนตามที่คาดหวังเป็นหลัก

หากเอ่ยถึงการลงทุนในต่างประเทศ กลุ่มลูกค้าผู้มีความมั่งคั่งระดับสูงในประเทศไทยที่ทำการสำรวจในครั้งนี้ ได้เอ่ยถึงสิงคโปร์เป็นประเทศลำดับต้นๆ ตามมาด้วยสหรัฐอเมริกา และฮ่องกง

ความแตกต่างของนักลงทุนแต่ละกลุ่ม

รายงานดังกล่าวจำแนกกลุ่มของผู้มีความมั่งคั่งระดับสูงได้เป็น 3 ประเภท ได้แก่ ผู้ประกอบการมิลเลนเนียล (Millennial Entrepreneur) 19%, นักลงทุนเต็มตัว (Mature Investor) 59% และคนเกษียณไฮเทค (Techie Retiree) 22%

ผู้ประกอบการมิลเลนเนียล (อายุไม่เกิน 40 ปี) มีการศึกษาดี โดย 87% จบปริญญาตรีหรือสูงกว่านั้น 51% ของผู้ประกอบการมิลเลนเนียลเป็นเจ้าของธุรกิจ และ 71% ของผู้ประกอบการมิลเลนเนียลให้ความสำคัญกับการเพิ่มพูนและสร้างความมั่งคั่ง (Wealth Creation) มากกว่าการคงรักษาความมั่งคั่งไว้ (Wealth Preservation)

นอกจากนี้ ผู้ประกอบการมิลเลนเนียลให้ความสนใจกับบริษัทด้านการลงทุนที่มีผลการดำเนินงานที่ดี และเข้าใจถึงความต้องการส่วนบุคคล ขณะเดียวกัน ผู้ประกอบการมิลเลนเนียลมักปรึกษาคนในครอบครัวและเพื่อนเป็นหลักในการตัดสินใจเรื่องการลงทุน

ทั้งนี้ คนกลุ่มนี้มีพอร์ตการลงทุนที่หลากหลาย แต่ปัจจุบันยังลงทุนน้อยไปในแง่ของการเพิ่มพูนและสร้างความมั่งคั่ง (Wealth Creation) โดยคนกลุ่มนี้เป็นกลุ่มคนที่มีความคุ้นเคยและเชี่ยวชาญในเรื่องดิจิทัล และมีความสัมพันธ์ที่ดีกับ Relationship Manager (RM)

คนกลุ่มนี้ให้ความสำคัญมากกับบริการทางการเงินดิจิทัล และเป็นลูกค้าที่เกาะติดข้อมูล ต้องการให้วิเคราะห์พอร์ตที่ตนเองถืออยู่ทุกๆ เดือน

นักลงทุนเต็มตัว (อายุระหว่าง 41-60 ปี) - เป็นกลุ่มที่มีการศึกษามากที่สุด โดย 96% จบปริญญาตรีเป็นอย่างน้อย

นักลงทุนเต็มตัวมีทัศนคติที่สมดุลระหว่างการเพิ่มพูนและสร้างความมั่งคั่ง (Wealth Creation) (55%) และการคงรักษาความมั่งคั่งไว้ (Wealth Preservation) (39%) โดยตระหนักถึงความสำคัญในการป้องกันความเสี่ยงจากการลงทุน และการรักษาเงินต้น

นักลงทุนเต็มตัวจะให้ความสำคัญอย่างยิ่งต่อการเติบโตของเงินลงทุน (70%) มากกว่าความก้าวหน้าในหน้าที่การงานหรือความสำเร็จทางธุรกิจ ทั้งนี้ ในการเลือกผู้ให้บริการด้านการลงทุน นักลงทุนเต็มตัวจะพิจารณาจากหลายปัจจัย เช่น ผลงานที่ดีในอดีตที่ผ่านมา, ชื่อเสียงของผู้ให้บริการ และความสามารถในการตอบโจทย์ความต้องการส่วนบุคคล

นักลงทุนเต็มตัวมีความเข้าใจเป็นอย่างมากเกี่ยวกับการลงทุนในต่างประเทศ และมีประสบการณ์ในการลงทุนในต่างประเทศที่ผ่านผลิตภัณฑ์การลงทุนหลากหลายผลิตภัณฑ์

นอกจากนี้ นักลงทุนเต็มตัวเป็นนักลงทุนที่เห็นคุณค่าและให้ความสำคัญของคำแนะนำ ไม่ว่าจะจากคนในครอบครัว เพื่อน หรือ Relationship Manager (RM) โดยให้ความสำคัญมากต่อความมั่นคงและความปลอดภัยเมื่อเลือกผู้ให้บริการด้านการลงทุนในต่างประเทศ และเห็นว่าการลงทุนในต่างประเทศเป็นการกระจายการลงทุนให้กับพอร์ตการลงทุนของตน

นักลงทุนเต็มตัวเห็นว่า การวิเคราะห์ทบทวนพอร์ตของตนเองไตรมาสละหนึ่งครั้งเป็นเรื่องดีที่สุด โดยนักลงทุนเต็มตัวมีการจัดสรรเงินลงทุนของตัวเองไปในหลากหลายสินทรัพย์มากว่าคนในกลุ่มอายุอื่น (79.8%)

คนเกษียณไฮเทค (อายุ 61 ปีขึ้นไป) - 17% ของคนเกษียณไฮเทคจบปริญญาเอก ซึ่งนับเป็นอัตราส่วนสูงที่สุดในโปรไฟล์ทั้งหมด โดยรวมแล้ว 89% จบปริญญาตรีหรือสูงกว่านั้น

โดย 50% ของคนเกษียณไฮเทครับรู้เรื่องการการร่วมทุน (Joint Venture) ผ่านทางสื่อโซเชียล และ 30% ตัดสินใจด้านการลงทุนด้วยการค้นหาข้อมูลทางออนไลน์ด้วยตนเอง ขณะเดียวกัน คนเกษียณไฮเทคต้องการคงการรักษาความมั่งคั่ง (Wealth Preservation) ของตนไว้ (58%) มากกว่าการเพิ่มพูนและสร้างความมั่งคั่ง (Wealth Creation) (39%)

ทั้งนี้ คนเกษียณไฮเทคคิดเหมือนนักลงทุนเต็มตัว คือ ให้ความสำคัญกับการเติบโตของเงินลงทุนของตนเอง (68%) มากกว่าความเจริญก้าวหน้าในหน้าที่การงานหรือความสำเร็จทางธุรกิจ (32%)

คนเกษียณไฮเทคต้องการผู้ให้บริการด้านการเงินการลงทุนที่ครบเครื่อง อยากได้คนที่มีผลงานดีในเรื่องการสร้างผลตอบแทน ชื่อเสียงดี และสามารถตอบโจทย์ความต้องการส่วนบุคคลได้เป็นการเฉพาะ

อย่างไรก็ตาม คนเกษียณไฮเทคเป็นกลุ่มที่คุ้นเคยกับการลงทุนในต่างประเทศน้อยที่สุด โดย 73% บอกว่าไม่คุ้นเคยกับเรื่องนี้

ในบรรดาคนที่มีโปรไฟล์แตกต่างกันทั้งหลาย คนเกษียณไฮเทคบอกชัดเจนว่า จำเป็นอย่างยิ่งที่เงินของตนเองจะต้องมีการบริหารจัดการโดยมืออาชีพ (26%) โดยคนเกษียณไฮเทคมีความเหมือนนักลงทุนเต็มตัว ตรงที่เห็นคุณค่าของคำแนะนำ ไม่ว่าจะจากคนในครอบครัว เพื่อน หรือ Relationship Manager (RM)

เมื่อพูดถึงการลงทุนในต่างประเทศ คนเกษียณไฮเทคจะต่างจากคนในกลุ่มวัยอื่น ในแง่ที่ต้องการให้การลงทุนสอดคล้องกับโปรไฟล์ด้านความเสี่ยงของเขา และคนเกษียณไฮเทคอยากให้วิเคราะห์ทบทวนพอร์ตของเขาเดือนละครั้ง หรือเมื่อใดก็ได้ที่เขาถามหา

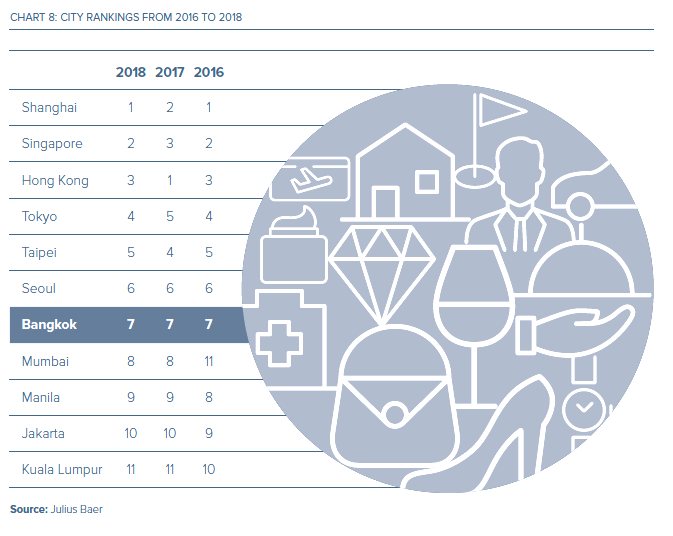

คนไทยช็อปเก่งอันดับ 7 ในเอเชีย

มูลค่าการใช้จ่ายเพื่อซื้อสินค้าฟุ่มเฟือยในประเทศไทยคาดว่าจะสูงถึง 2.2 พันล้านดอลลาร์สหรัฐฯ ในปี 2562 โดยดัชนีไลฟ์สไตล์ของจูเลียส แบร์ ในปี 2561 ระบุว่า กรุงเทพฯ ยังเป็นเมืองที่มีค่าใช้จ่ายค่อนข้างถูกสำหรับนักช็อป โดยอยู่ในอันดับ 7 ในเอเชียตั้งแต่ปี 2559 ถึง 2561 หากคิดเป็นเงินดอลลาร์สหรัฐฯ

โดยระหว่างปี 2560 ถึง 2561 หากคิดบนพื้นฐานของค่าเฉลี่ยถ่วงน้ำหนัก พบว่าราคาสินค้าบริการในกรุงเทพฯ คงที่เมื่อเทียบปีต่อปี โดยคิดเป็นเงินบาท (+1.0%) แต่การแข็งค่าของเงินบาทนั้น ทำให้เมื่อคิดแปลงเป็นราคาในสกุลเงินดอลลาร์สหรัฐฯ จะสูงขึ้น 4.9%

ทั้งนี้ การที่กรุงเทพฯ ถูกรวมเข้าเป็นส่วนหนึ่งของการจัดอันดับมิชลินไกด์ทำให้การรับประทานอาหารเย็นชั้นเลิศนั้นมีราคาสูงขึ้นถึง 44% ในรูปของเงินบาท

ซิการ์ สูทผู้ชาย และที่พักอาศัยหรูหรา มีราคาสูงขึ้น 28.6%, 8.3% และ 4.9% ตามลำดับ ในทางตรงข้าม ค่าทำโบท็อกซ์ ค่าห้องพักในโรงแรมหรู รองเท้าสตรี และค่าที่ปรึกษาทางกฎหมาย กลับมีราคาลดลง 29.8%, 28.0%, 17.7% และ 17.0% ตามลำดับ

ดัชนีไลฟ์สไตล์ของจูเลียส แบร์ ระบุว่ากรุงเทพฯ ยังคงเป็นเมืองที่มีค่าใช้จ่ายสูงอันดับ 7 จากทั้งหมด 11 เมืองในเอเชีย

โดยสินค้าฟุ่มเฟือยในประเทศไทยมีราคาแพงขึ้น เป็นเพราะภาษีสรรพสามิต ในขณะที่ราคาของการให้บริการแบบลักชัวรี่ยังอยู่ในระดับที่สามารถรับได้ เพราะค่าใช้จ่ายในการดำเนินการของธุรกิจประเภทนี้ลดต่ำลง

ไม่พลาดเรื่องราวน่าสนใจอื่นๆ ของเรา ติดตามเราได้ที่ เพจเฟซบุ๊ก Forbes Thailand Magazine