เคทีซี เผยไตรมาส 1/2564 กำไรสุทธิ 1,634 ล้านบาท ขยายตัวร้อยละ 23.6 จากไตรมาส 4/2563 ภายใต้สถานการณ์ผันแปรสูง คุมเข้มค่าใช้จ่าย คุณภาพพอร์ตของลูกหนี้และ NPL ล่าสุดทริส เรตติ้ง ปรับเพิ่มอันดับเครดิตเป็น AA-

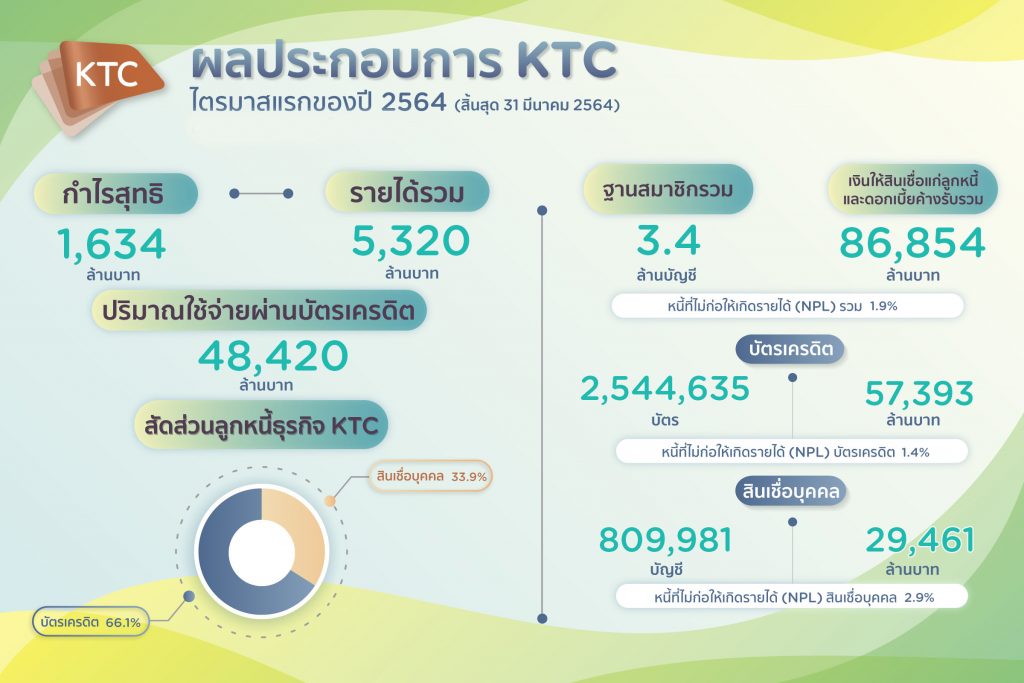

ระเฑียร ศรีมงคล ประธานเจ้าหน้าที่บริหาร “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) กล่าวว่าภาพรวมของอุตสาหกรรมสินเชื่อเพื่อผู้บริโภคในช่วงต้นปี 2564 ยังคงเติบโตเล็กน้อย ด้วยสถานการณ์แพร่ระบาดของโควิด-19 ที่ยังมีความไม่แน่นอน และการลดเพดานอัตราดอกเบี้ย "เคทีซีมีสัดส่วนของลูกหนี้บัตรเครดิตเทียบกับอุตสาหกรรมสำหรับสองเดือนแรกของปี 2564 เท่ากับร้อยละ 13.6 เพิ่มขึ้นจากปี 2563 ลูกหนี้บัตรเครดิตขยายตัวที่ร้อยละ 3.7 มากกว่าอุตสาหกรรมที่เติบโตร้อยละ 0.8 และมีสัดส่วนของลูกหนี้สินเชื่อบุคคลเทียบกับอุตสาหกรรมเท่ากับร้อยละ 5.0" สำหรับผลการดำเนินงานของบริษัทฯ ในช่วงไตรมาสแรก สิ้นสุดวันที่ 31 มีนาคม 2564 เคทีซีมีกำไรสุทธิ 1,634 ล้านบาท ขยายตัวร้อยละ 23.6 จากไตรมาส 4/2563 และใกล้เคียงกับไตรมาส 1/2563 ที่ 1,641 ล้านบาท (ลดลงร้อยละ 0.4) ยอดเงินให้สินเชื่อแก่ลูกหนี้และดอกเบี้ยค้างรับรวม 86,854 ล้านบาท เพิ่มขึ้นร้อยละ 5.8 เมื่อเทียบกับปีก่อนหน้า อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวม (NPL) ร้อยละ 1.9 (ไตรมาส 4/2563 เท่ากับร้อยละ 1.8) ผลจากความสามารถในการชำระหนี้ของลูกหนี้ลดลง ฐานสมาชิกรวม 3.4 ล้านบัญชี แบ่งเป็น พอร์ตสมาชิกบัตรเครดิต 2,544,635 บัตร เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิตและดอกเบี้ยค้างรับรวม 57,393 ล้านบาท NPL บัตรเครดิตอยู่ที่ร้อยละ 1.4 ปริมาณการใช้จ่ายผ่านบัตรเครดิตเท่ากับ 48,420 ล้านบาท พอร์ตสมาชิกสินเชื่อบุคคลเคทีซี เท่ากับ 809,981 บัญชี เงินให้สินเชื่อแก่ลูกหนี้สินเชื่อบุคคลและดอกเบี้ยค้างรับรวม 29,461 ล้านบาท NPL สินเชื่อบุคคลอยู่ที่ร้อยละ 2.9” บริหารจัดการค่าใช้จ่ายอย่างรัดกุม

ไตรมาส 1/2564 บริษัทฯ มีรายได้รวม 5,320 ล้านบาท ลดลงติดลบร้อยละ 6.2 (ไตรมาส 1/2563) จากการแพร่ระบาดของโควิด-19 ที่ส่งผลกระทบต่อความเชื่อมั่นของผู้บริโภคในการใช้จ่าย และมาตรการของธนาคารแห่งประเทศไทยในการลดเพดานดอกเบี้ยทั้งธุรกิจบัตรเครดิตและสินเชื่อบุคคล

ทำให้บริษัทฯ มีรายได้ดอกเบี้ยรวม (รวมรายได้ค่าธรรมเนียมการใช้วงเงิน) อยู่ที่ 3,357 ล้านบาท ลดลงติดลบร้อยละ 7.1 แบ่งเป็นรายได้ดอกเบี้ยจากธุรกิจบัตรเครดิต 1,604 ล้านบาท และธุรกิจสินเชื่อบุคคล 1,753 ล้านบาท

ขณะที่รายได้ค่าธรรมเนียม (ไม่รวมรายได้ค่าธรรมเนียมการใช้วงเงิน) มีมูลค่า 1,082 ล้านบาท ลดลงติดลบร้อยละ 8.6 จากการลดลงของรายได้ค่าธรรมเนียมในการเบิกเงินสด ล่วงหน้า รายได้ค่าธรรมเนียมในการติดตามหนี้ รายได้ค่าธรรมเนียม Interchange Fee และรายได้ค่าธรรมเนียมอื่นๆ ลดลง ขณะที่รายได้ค่าธรรมเนียมที่เคทีซีได้รับจากร้านค้าผู้รับชำระบัตรเพิ่มขึ้นร้อยละ 3.5

อย่างไรก็ตาม ด้วยการมุ่งเน้นความสำคัญในการบริหารค่าใช้จ่ายอย่างรัดกุม ให้สอดคล้องกับสถานการณ์ที่เผชิญอยู่ และจัดการติดตามหนี้ที่มีประสิทธิภาพ ทำให้บริษัทฯ สามารถควบคุมค่าใช้จ่ายรวมให้อยู่ที่ 3,281 ล้านบาท ลดลงร้อยละ 9.6 เทียบกับช่วงเดียวกันของปีก่อน

ซึ่งมาจากการลดลงของ 3 ค่าใช้จ่ายหลักคือ ค่าใช้จ่ายจากการดำเนินงานรวมติดลบร้อยละ 11.2 ผลขาดทุนที่คาดว่าจะเกิดขึ้นติดลบร้อยละ 8.0 และต้นทุนทางการเงินติดลบร้อยละ 7.6 อีกทั้งยังมีรายได้หนี้สูญรับคืนอยู่ที่ 834 ล้านบาท เพิ่มขึ้นร้อยละ 2.4 จากช่วงเดียวกันของปีก่อน ทำให้ไตรมาสแรกนี้ บริษัทฯ มีสัดส่วนค่าใช้จ่ายต่อรายได้รวมลดลงเล็กน้อย เป็นผลให้กำไรสุทธิของบริษัทใกล้เคียงเดิม

“และเป็นเรื่องน่ายินดีที่ บริษัท ทริส เรตติ้ง จำกัด ได้ประกาศปรับเพิ่มอันดับเครดิตของเคทีซีเป็น AA- จาก A+ เมื่อต้นเดือนเมษายน 2564 ซึ่งจะช่วยเสริมภาพลักษณ์ความแข็งแกร่งด้านการจัดหาเงินทุนให้บริษัทฯ สามารถรีไฟแนนซ์หุ้นกู้ใหม่ ด้วยต้นทุนที่ต่ำลงได้อีก"

โดย ณ วันที่ 31 มีนาคม 2564 บริษัทฯ มีวงเงินสินเชื่อคงเหลือ (Available Credit Line) เท่ากับ 23,260 ล้านบาท มีต้นทุนการเงินอยู่ที่ร้อยละ 2.64 อัตราส่วนของหนี้สินต่อส่วนของผู้ถือหุ้นอยู่ที่ 2.43 เท่า ซึ่งต่ำกว่าภาระผูกพันที่กำหนดไว้ที่ 10 เท่า

บริหารจัดการค่าใช้จ่ายอย่างรัดกุม

ไตรมาส 1/2564 บริษัทฯ มีรายได้รวม 5,320 ล้านบาท ลดลงติดลบร้อยละ 6.2 (ไตรมาส 1/2563) จากการแพร่ระบาดของโควิด-19 ที่ส่งผลกระทบต่อความเชื่อมั่นของผู้บริโภคในการใช้จ่าย และมาตรการของธนาคารแห่งประเทศไทยในการลดเพดานดอกเบี้ยทั้งธุรกิจบัตรเครดิตและสินเชื่อบุคคล

ทำให้บริษัทฯ มีรายได้ดอกเบี้ยรวม (รวมรายได้ค่าธรรมเนียมการใช้วงเงิน) อยู่ที่ 3,357 ล้านบาท ลดลงติดลบร้อยละ 7.1 แบ่งเป็นรายได้ดอกเบี้ยจากธุรกิจบัตรเครดิต 1,604 ล้านบาท และธุรกิจสินเชื่อบุคคล 1,753 ล้านบาท

ขณะที่รายได้ค่าธรรมเนียม (ไม่รวมรายได้ค่าธรรมเนียมการใช้วงเงิน) มีมูลค่า 1,082 ล้านบาท ลดลงติดลบร้อยละ 8.6 จากการลดลงของรายได้ค่าธรรมเนียมในการเบิกเงินสด ล่วงหน้า รายได้ค่าธรรมเนียมในการติดตามหนี้ รายได้ค่าธรรมเนียม Interchange Fee และรายได้ค่าธรรมเนียมอื่นๆ ลดลง ขณะที่รายได้ค่าธรรมเนียมที่เคทีซีได้รับจากร้านค้าผู้รับชำระบัตรเพิ่มขึ้นร้อยละ 3.5

อย่างไรก็ตาม ด้วยการมุ่งเน้นความสำคัญในการบริหารค่าใช้จ่ายอย่างรัดกุม ให้สอดคล้องกับสถานการณ์ที่เผชิญอยู่ และจัดการติดตามหนี้ที่มีประสิทธิภาพ ทำให้บริษัทฯ สามารถควบคุมค่าใช้จ่ายรวมให้อยู่ที่ 3,281 ล้านบาท ลดลงร้อยละ 9.6 เทียบกับช่วงเดียวกันของปีก่อน

ซึ่งมาจากการลดลงของ 3 ค่าใช้จ่ายหลักคือ ค่าใช้จ่ายจากการดำเนินงานรวมติดลบร้อยละ 11.2 ผลขาดทุนที่คาดว่าจะเกิดขึ้นติดลบร้อยละ 8.0 และต้นทุนทางการเงินติดลบร้อยละ 7.6 อีกทั้งยังมีรายได้หนี้สูญรับคืนอยู่ที่ 834 ล้านบาท เพิ่มขึ้นร้อยละ 2.4 จากช่วงเดียวกันของปีก่อน ทำให้ไตรมาสแรกนี้ บริษัทฯ มีสัดส่วนค่าใช้จ่ายต่อรายได้รวมลดลงเล็กน้อย เป็นผลให้กำไรสุทธิของบริษัทใกล้เคียงเดิม

“และเป็นเรื่องน่ายินดีที่ บริษัท ทริส เรตติ้ง จำกัด ได้ประกาศปรับเพิ่มอันดับเครดิตของเคทีซีเป็น AA- จาก A+ เมื่อต้นเดือนเมษายน 2564 ซึ่งจะช่วยเสริมภาพลักษณ์ความแข็งแกร่งด้านการจัดหาเงินทุนให้บริษัทฯ สามารถรีไฟแนนซ์หุ้นกู้ใหม่ ด้วยต้นทุนที่ต่ำลงได้อีก"

โดย ณ วันที่ 31 มีนาคม 2564 บริษัทฯ มีวงเงินสินเชื่อคงเหลือ (Available Credit Line) เท่ากับ 23,260 ล้านบาท มีต้นทุนการเงินอยู่ที่ร้อยละ 2.64 อัตราส่วนของหนี้สินต่อส่วนของผู้ถือหุ้นอยู่ที่ 2.43 เท่า ซึ่งต่ำกว่าภาระผูกพันที่กำหนดไว้ที่ 10 เท่า

รุกธุรกิจสินเชื่อปรับกระบวนทัศน์ดิจิทัล

สำหรับทิศทางการทำธุรกิจของเคทีซีในปี 2564 บริษัทฯ จะมุ่งสร้างความแข็งแกร่งให้พอร์ตลูกหนี้หลัก เพื่อก้าวสู่การเป็นผู้นำธุรกิจสินเชื่อเบ็ดเสร็จครบวงจร ภายหลังจากที่ประชุมผู้ถือหุ้นได้มีมติเป็นเอกฉันท์ให้มีการเข้าถือหุ้นใหญ่ในบริษัท กรุงไทย ลีสซิ่ง จำกัด โดยจะเน้นการพัฒนาองค์กรและธุรกิจให้เติบโตอย่างยั่งยืนด้วย 2 องค์ประกอบสำคัญคือ

การใช้เทคโนโลยีดิจิทัลในนำเสนอผลิตภัณฑ์ บริการและระบบการชำระเงินผ่านช่องทางออนไลน์ที่ตอบทุกโจทย์ความต้องการ เน้น Digital Transformation บน 3 แกนหลัก คือ Digital Product, Digital Service และ Digital Channel

สำหรับองค์ประกอบที่สองได้แก่ การสร้างการเข้าถึงผลิตภัณฑ์และบริการของบริษัทฯ อย่างทั่วถึง เท่าเทียม และเป็นธรรม อีกทั้งมีส่วนร่วมกับสังคมในการพัฒนาความรู้ความเข้าใจทางการเงิน สร้างวินัยในการใช้จ่าย เน้นการนำไปต่อยอดการใช้ชีวิตและเสริมสร้างพอร์ตลูกหนี้ที่มีคุณภาพอย่างยั่งยืน

“นอกจากนี้ บริษัทฯ ยังได้ดำเนินการสนับสนุนภาครัฐในการช่วยเหลือแบ่งเบาภาระลูกค้าที่ได้รับผลกระทบจากโควิด-19 ตั้งแต่วันที่ 26 มีนาคม 2563 เรื่อยมา และจะขยายเวลาจนถึงวันที่ 30 มิถุนายน 2564 โดยปัจจุบันลูกหนี้ที่เข้าร่วมมาตรการช่วยเหลือมียอดหนี้คงเหลือเท่ากับ 1,169 ล้านบาท (16,066 บัญชี)”

อ่านเพิ่มเติม: ช้างปั้นแบรนด์ “Asian Blend” รุก ตลาดเบียร์ทางเลือก

รุกธุรกิจสินเชื่อปรับกระบวนทัศน์ดิจิทัล

สำหรับทิศทางการทำธุรกิจของเคทีซีในปี 2564 บริษัทฯ จะมุ่งสร้างความแข็งแกร่งให้พอร์ตลูกหนี้หลัก เพื่อก้าวสู่การเป็นผู้นำธุรกิจสินเชื่อเบ็ดเสร็จครบวงจร ภายหลังจากที่ประชุมผู้ถือหุ้นได้มีมติเป็นเอกฉันท์ให้มีการเข้าถือหุ้นใหญ่ในบริษัท กรุงไทย ลีสซิ่ง จำกัด โดยจะเน้นการพัฒนาองค์กรและธุรกิจให้เติบโตอย่างยั่งยืนด้วย 2 องค์ประกอบสำคัญคือ

การใช้เทคโนโลยีดิจิทัลในนำเสนอผลิตภัณฑ์ บริการและระบบการชำระเงินผ่านช่องทางออนไลน์ที่ตอบทุกโจทย์ความต้องการ เน้น Digital Transformation บน 3 แกนหลัก คือ Digital Product, Digital Service และ Digital Channel

สำหรับองค์ประกอบที่สองได้แก่ การสร้างการเข้าถึงผลิตภัณฑ์และบริการของบริษัทฯ อย่างทั่วถึง เท่าเทียม และเป็นธรรม อีกทั้งมีส่วนร่วมกับสังคมในการพัฒนาความรู้ความเข้าใจทางการเงิน สร้างวินัยในการใช้จ่าย เน้นการนำไปต่อยอดการใช้ชีวิตและเสริมสร้างพอร์ตลูกหนี้ที่มีคุณภาพอย่างยั่งยืน

“นอกจากนี้ บริษัทฯ ยังได้ดำเนินการสนับสนุนภาครัฐในการช่วยเหลือแบ่งเบาภาระลูกค้าที่ได้รับผลกระทบจากโควิด-19 ตั้งแต่วันที่ 26 มีนาคม 2563 เรื่อยมา และจะขยายเวลาจนถึงวันที่ 30 มิถุนายน 2564 โดยปัจจุบันลูกหนี้ที่เข้าร่วมมาตรการช่วยเหลือมียอดหนี้คงเหลือเท่ากับ 1,169 ล้านบาท (16,066 บัญชี)”

อ่านเพิ่มเติม: ช้างปั้นแบรนด์ “Asian Blend” รุก ตลาดเบียร์ทางเลือก

ไม่พลาดเรื่องราวน่าสนใจอื่นๆ ของเรา ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine