ก้าวสำคัญของบริษัทประกันชีวิตแห่งแรกของคนไทยที่ตัดสินใจนำธุรกิจเข้าจดทะเบียนในตลาดหลักทรัพย์ฯ พร้อมขึ้นแท่น IPO น้องใหม่บิ๊กไซซ์แห่งปีที่ได้รับความสนใจจากนักลงทุน ด้วยอายุธุรกิจที่ดำเนินการอย่างต่อเนื่องยาวนานเข้าสู่ปีที่ 80 และสามารถยืนหยัดติดอันดับบริษัทอันดับต้นๆ ของวงการประกันชีวิตในวันนี้

การระดมทุนของบริษัทประกันชีวิตยักษ์ใหญ่ของไทยเป็นเพียงหนึ่งในแผนการติดปีกบินให้ธุรกิจประกันชีวิตเข้าสู่โลกใหม่ โลกดิจิทัลที่ใหญ่กว่าเดิม ซึ่งถือเป็นช่วงจังหวะเปลี่ยนผ่านครั้งสำคัญที่เกิดขึ้นภายใต้การนำทัพของ ไชย ไชยวรรณ ทายาทรุ่นที่ 2 กรรมการและประธานเจ้าหน้าที่บริหาร บริษัท ไทยประกันชีวิต จำกัด (มหาชน) ซึ่งเป็นผู้ตัดสินใจนำไทยประกันชีวิตแต่งตัวเข้าตลาดหุ้น โดยปีที่ผ่านมาบริษัทฯ ได้ดำเนินการยื่นไฟลิ่งหรือแบบเสนอข้อมูลการขอจดทะเบียนของบริษัทฯ ต่อสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) เพื่อเสนอขายหุ้นสามัญต่อประชาชนทั่วไปเป็นครั้งแรก (IPO) จำนวนไม่เกิน 2,384,318,900 หุ้น หรือไม่เกิน 20.6% ของจำนวนหุ้นสามัญที่ออกและชำระแล้วทั้งหมด แบ่งเป็นส่วนของหุ้นเพิ่มทุนใหม่จำนวนไม่เกิน 1,000,000,000 หุ้น หรือคิดเป็นไม่เกิน 8.6% และหุ้นจากผู้ถือหุ้นเดิมจำนวนไม่เกิน 1,384,318,900 หุ้น หรือคิดเป็นไม่เกิน 11.9% นอกจากนั้นหากมีผู้จองซื้อจำนวนมากกว่าหุ้นสามัญที่เสนอขายทั้งหมด อาจมีการพิจารณาจัดสรรหุ้นส่วนเกิน (ทำ Greenshoe Option) ให้แก่ผู้ลงทุนจำนวนไม่เกิน 322,547,900 หุ้น หรือไม่เกิน 13.5% ของจำนวนหุ้นสามัญที่เสนอขายทั้งหมดในครั้งนี้ โดยมีที่ปรึกษาทางการเงินคือ บริษัทหลักทรัพย์ โนมูระ พัฒนสิน จำกัด (มหาชน) และ บริษัทหลักทรัพย์ เกียรตินาคินภัทร จำกัด (มหาชน)

- ยกระดับประกันมหาชน -

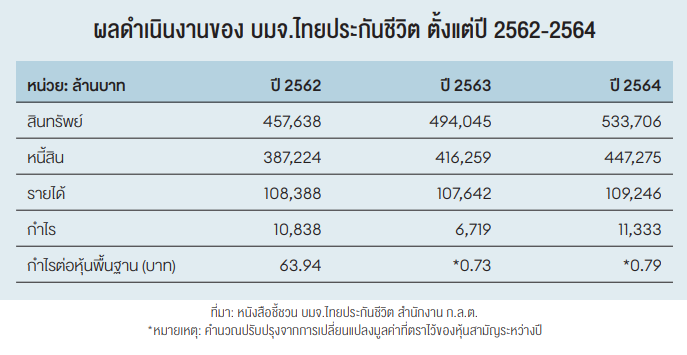

แม้ที่ผ่านมาภาพไทยประกันชีวิตจะถือหุ้นใหญ่โดยตระกูล “ไชยวรรณ” แต่ไชยยืนยันว่าการดำเนินธุรกิจไม่ได้เป็นธุรกิจครอบครัว ภายใต้ทีมผู้บริหารมืออาชีพที่แข็งแกร่งทั้งไทยและต่างประเทศร่วมกันขับเคลื่อนองค์กรด้วยความสามารถและประสบการณ์ในธุรกิจประกันชีวิตที่เข้ามาบริหารงานอย่างต่อเนื่องจากรุ่นสู่รุ่น จนมาถึงวันนี้ได้สร้างทีมผู้บริหารที่เป็น Global Citizen เพื่อให้พร้อมต่อการขยายธุรกิจในอนาคต ดังนั้นการเข้าเป็นบริษัทจดทะเบียนในตลาดหลักทรัพย์ฯ จึงยิ่งเป็นแรงส่งให้ไทยประกันชีวิตต้องดำเนินธุรกิจบนหลักธรรมาภิบาล (Corporate Governance) อย่างเคร่งครัด และสามารถยกระดับความโปร่งใสมากยิ่งขึ้น เพราะมีหน่วยงานกำกับดูแล 2 หน่วยงาน ได้แก่ สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) และสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) สำหรับฐานะการเงินของไทยประกันชีวิต ณ สิ้นปี 2564 บริษัทฯ มีอัตราส่วนความเพียงพอของเงินกองทุน (Capital Adequacy Ratio หรือ CAR) ณ วันที่ 31 ธันวาคม 2564 อยู่ที่ร้อยละ 355.22 สูงกว่าเกณฑ์กำหนดของ คปภ.

โดยผลดำเนินงานของไทยประกันชีวิตในปี 2564 บริษัทฯ มีเบี้ยประกันภัยรับปีแรก 1.03 หมื่นล้านบาท เบี้ยประกันภัยรับปีต่อไป 7.27 หมื่นล้านบาท อัตราความคงอยู่ของกรมธรรม์ (ต่ออายุ) ร้อยละ 88.6 เบี้ยประกันภัยรับจ่ายครั้งเดียว 7.43 พันล้านบาท และเบี้ยประกันภัยรับรวม 9.05 หมื่นล้านบาท ด้านผลตอบแทนการลงทุนเฉลี่ยตั้งแต่ปี 2554-2563 อยู่ที่ 4.3% ต่อปี ด้วยกลยุทธ์การจัดการที่สามารถบรรลุผลตอบแทนที่สูงในระยะยาว

ส่วนในปีที่แล้วบริษัทฯ สามารถรักษาประสิทธิภาพการดำเนินธุรกิจได้แม้ในช่วงสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (COVID-19) เนื่องจากมีการเตรียมแผนความต่อเนื่องทางธุรกิจควบคู่ไปกับการบริหารความเสี่ยงอย่างมีประสิทธิภาพ ที่สำคัญบริษัทฯ ไม่ได้มีการรับประกันภัย COVID-19 เจอ จ่าย จบ จึงทำให้ไม่มีภาระจ่ายค่าสินไหมสูง ประกอบกับประชาชนหลีกเลี่ยงการไปโรงพยาบาล จึงทำให้อัตราส่วนการสูญเสีย (Loss Ratio) ที่เกี่ยวข้องกับค่ารักษาพยาบาล “ลดลง” จากร้อยละ 5.8 ในปี2562 เป็นร้อยละ 5.1 ในปี 2564

นอกจากนั้นไทยประกันชีวิตยังมีพอร์ตเบี้ยประกันภัยรับใหม่สูงสุดในปี 2564 คือ ประกันสะสมทรัพย์ สัดส่วนร้อยละ 55.1 ของเบี้ยปีแรก ขณะที่ประกันสุขภาพ ประกันชีวิตประเภทตลอดชีพ และประกันชีวิตประเภทควบการลงทุนมีสัดส่วนร้อยละ 13.6 ร้อยละ 12.3 และร้อยละ 7.3 ตามลำดับ โดยพบว่าประกันชีวิตประเภทควบการลงทุน และประกันสุขภาพมีการเติบโตเพิ่มขึ้น สอดคล้องกับความต้องการของผู้บริโภคที่เริ่มมองหาทางเลือกในการออมเงิน การลงทุนในรูปแบบอื่นเพื่อกระจายความเสี่ยง รวมถึงการมองหาหลักประกันด้านสุขภาพและแบ่งเบาภาระค่าใช้จ่ายด้านการรักษาพยาบาล

สำหรับฐานะการเงินของไทยประกันชีวิต ณ สิ้นปี 2564 บริษัทฯ มีอัตราส่วนความเพียงพอของเงินกองทุน (Capital Adequacy Ratio หรือ CAR) ณ วันที่ 31 ธันวาคม 2564 อยู่ที่ร้อยละ 355.22 สูงกว่าเกณฑ์กำหนดของ คปภ.

โดยผลดำเนินงานของไทยประกันชีวิตในปี 2564 บริษัทฯ มีเบี้ยประกันภัยรับปีแรก 1.03 หมื่นล้านบาท เบี้ยประกันภัยรับปีต่อไป 7.27 หมื่นล้านบาท อัตราความคงอยู่ของกรมธรรม์ (ต่ออายุ) ร้อยละ 88.6 เบี้ยประกันภัยรับจ่ายครั้งเดียว 7.43 พันล้านบาท และเบี้ยประกันภัยรับรวม 9.05 หมื่นล้านบาท ด้านผลตอบแทนการลงทุนเฉลี่ยตั้งแต่ปี 2554-2563 อยู่ที่ 4.3% ต่อปี ด้วยกลยุทธ์การจัดการที่สามารถบรรลุผลตอบแทนที่สูงในระยะยาว

ส่วนในปีที่แล้วบริษัทฯ สามารถรักษาประสิทธิภาพการดำเนินธุรกิจได้แม้ในช่วงสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (COVID-19) เนื่องจากมีการเตรียมแผนความต่อเนื่องทางธุรกิจควบคู่ไปกับการบริหารความเสี่ยงอย่างมีประสิทธิภาพ ที่สำคัญบริษัทฯ ไม่ได้มีการรับประกันภัย COVID-19 เจอ จ่าย จบ จึงทำให้ไม่มีภาระจ่ายค่าสินไหมสูง ประกอบกับประชาชนหลีกเลี่ยงการไปโรงพยาบาล จึงทำให้อัตราส่วนการสูญเสีย (Loss Ratio) ที่เกี่ยวข้องกับค่ารักษาพยาบาล “ลดลง” จากร้อยละ 5.8 ในปี2562 เป็นร้อยละ 5.1 ในปี 2564

นอกจากนั้นไทยประกันชีวิตยังมีพอร์ตเบี้ยประกันภัยรับใหม่สูงสุดในปี 2564 คือ ประกันสะสมทรัพย์ สัดส่วนร้อยละ 55.1 ของเบี้ยปีแรก ขณะที่ประกันสุขภาพ ประกันชีวิตประเภทตลอดชีพ และประกันชีวิตประเภทควบการลงทุนมีสัดส่วนร้อยละ 13.6 ร้อยละ 12.3 และร้อยละ 7.3 ตามลำดับ โดยพบว่าประกันชีวิตประเภทควบการลงทุน และประกันสุขภาพมีการเติบโตเพิ่มขึ้น สอดคล้องกับความต้องการของผู้บริโภคที่เริ่มมองหาทางเลือกในการออมเงิน การลงทุนในรูปแบบอื่นเพื่อกระจายความเสี่ยง รวมถึงการมองหาหลักประกันด้านสุขภาพและแบ่งเบาภาระค่าใช้จ่ายด้านการรักษาพยาบาล

ขณะที่ในปี 2565 ไทยประกันชีวิตกำหนดเป้าหมายเบี้ยรับจากการเติบโตของผลิตภัณฑ์คุ้มครองชีวิต เน้นขายประกันชีวิตควบการลงทุน ประกันออมทรัพย์ที่มีส่วนร่วมในเงินปันผล และสัญญาเพิ่มเติมประเภทต่างๆ

สำหรับภาพรวมตลาดประกันชีวิตปีนี้ ไชยมองว่ายังสามารถเติบโตเป็นบวกได้ และมองไปในข้างหน้าก็ยังเห็นการกลับมาเติบโตอย่างต่อเนื่องของอุตสาหกรรมประกันชีวิต ด้วยปัจจัยบวกทั้งการเข้าสู่สังคมสูงวัยของประเทศไทยตั้งแต่ปีที่แล้ว และมีแต่แนวโน้มเพิ่มสูงขึ้นอย่างเห็นได้ชัด ขณะที่ค่ารักษาพยาบาลมีแต่ปรับตัวสูงขึ้นอย่างต่อเนื่อง ทำให้ความต้องการประกันสุขภาพสูงขึ้น เพื่อหวังช่วยแบ่งเบาภาระค่ารักษาพยาบาลในอนาคต

นอกจากนี้คนไทยยังมีการทำประกันชีวิตในอัตราต่ำมากที่ 3.8% เท่านั้น ต่ำกว่าประเทศพัฒนาแล้ว เช่น ญี่ปุ่น 7.2% สิงคโปร์ 10.2% สะท้อนว่าตลาดการเติบโตของประกันชีวิตในไทยยังมีมากในอนาคต โดยเฉพาะในภูมิภาคที่มีสัดส่วนคนทำประกันชีวิตอัตราต่ำกว่าในกรุงเทพฯ และปริมณฑล

และยิ่งหลังเกิด COVID-19 ที่มีแนวโน้มคงอยู่ในอนาคต ทำให้คนไทยเห็นความจำเป็นของการทำประกันชีวิตมากขึ้น ไม่ว่าเพื่อออมเงิน ผลิตภัณฑ์สำหรับกลุ่มผู้สูงอายุ (Silver Age) หรือประกันสุขภาพ ตามความต้องการของกลุ่มเป้าหมายและสอดรับกับสถานการณ์ โดยแบบประกันที่ได้รับความนิยมสูง เช่น ประกันชีวิตควบการลงทุน (Investment Linked) ประกันสุขภาพคุ้มครองโรคร้ายแรง และประกันชีวิตแบบบำนาญ

ด้านความเสี่ยงที่อาจกระทบต่อการเติบโตของธุรกิจประกันชีวิตก็มีเช่นเดียวกัน โดยเฉพาะกำลังซื้อที่ชะลอตัวต่อเนื่องจากผลกระทบของ COVID-19 เรื่องอัตราดอกเบี้ยที่ยังทรงตัวต่ำส่งผลต่อรายได้จากการลงทุนของธุรกิจประกันชีวิต การปรับเปลี่ยนกฎหมายที่กระทบกับธุรกิจประกันภัย ทั้งมาตรฐานบัญชี IFRS 17 ที่จะใช้ในปี 2567 พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคลที่จะบังคับใช้กลางปี 2565 ซึ่งธุรกิจประกันภัยมีความเกี่ยวโยงกับข้อมูลส่วนบุคคลค่อนข้างมาก โดยในอนาคตการพิจารณารับประกันภัย การวิเคราะห์ความเสี่ยงของลูกค้า และการเสนอผลิตภัณฑ์จะเป็น Data Governance มากขึ้น

“เราจำเป็นต้องมุ่งเน้นไปที่ผลลัพธ์และผลกระทบต่อธุรกิจมากขึ้น เพื่อให้สอดคล้องกับ Business Purpose คือการเป็น Life Solutions Provider และ Brand Purpose คือการเป็นแบรนด์ที่ได้รับความไว้วางใจ (Trusted) ได้รับการชื่นชม (Admired) และเป็นแบรนด์ที่สร้างแรงบันดาลใจ (Inspire)” ไชยกล่าวทิ้งท้าย

เรื่อง: วิไล อักขระสมชีพ ภาพ: บริษัท ไทยประกันชีวิต จำกัด (มหาชน)

อ่านเพิ่มเติม:

ขณะที่ในปี 2565 ไทยประกันชีวิตกำหนดเป้าหมายเบี้ยรับจากการเติบโตของผลิตภัณฑ์คุ้มครองชีวิต เน้นขายประกันชีวิตควบการลงทุน ประกันออมทรัพย์ที่มีส่วนร่วมในเงินปันผล และสัญญาเพิ่มเติมประเภทต่างๆ

สำหรับภาพรวมตลาดประกันชีวิตปีนี้ ไชยมองว่ายังสามารถเติบโตเป็นบวกได้ และมองไปในข้างหน้าก็ยังเห็นการกลับมาเติบโตอย่างต่อเนื่องของอุตสาหกรรมประกันชีวิต ด้วยปัจจัยบวกทั้งการเข้าสู่สังคมสูงวัยของประเทศไทยตั้งแต่ปีที่แล้ว และมีแต่แนวโน้มเพิ่มสูงขึ้นอย่างเห็นได้ชัด ขณะที่ค่ารักษาพยาบาลมีแต่ปรับตัวสูงขึ้นอย่างต่อเนื่อง ทำให้ความต้องการประกันสุขภาพสูงขึ้น เพื่อหวังช่วยแบ่งเบาภาระค่ารักษาพยาบาลในอนาคต

นอกจากนี้คนไทยยังมีการทำประกันชีวิตในอัตราต่ำมากที่ 3.8% เท่านั้น ต่ำกว่าประเทศพัฒนาแล้ว เช่น ญี่ปุ่น 7.2% สิงคโปร์ 10.2% สะท้อนว่าตลาดการเติบโตของประกันชีวิตในไทยยังมีมากในอนาคต โดยเฉพาะในภูมิภาคที่มีสัดส่วนคนทำประกันชีวิตอัตราต่ำกว่าในกรุงเทพฯ และปริมณฑล

และยิ่งหลังเกิด COVID-19 ที่มีแนวโน้มคงอยู่ในอนาคต ทำให้คนไทยเห็นความจำเป็นของการทำประกันชีวิตมากขึ้น ไม่ว่าเพื่อออมเงิน ผลิตภัณฑ์สำหรับกลุ่มผู้สูงอายุ (Silver Age) หรือประกันสุขภาพ ตามความต้องการของกลุ่มเป้าหมายและสอดรับกับสถานการณ์ โดยแบบประกันที่ได้รับความนิยมสูง เช่น ประกันชีวิตควบการลงทุน (Investment Linked) ประกันสุขภาพคุ้มครองโรคร้ายแรง และประกันชีวิตแบบบำนาญ

ด้านความเสี่ยงที่อาจกระทบต่อการเติบโตของธุรกิจประกันชีวิตก็มีเช่นเดียวกัน โดยเฉพาะกำลังซื้อที่ชะลอตัวต่อเนื่องจากผลกระทบของ COVID-19 เรื่องอัตราดอกเบี้ยที่ยังทรงตัวต่ำส่งผลต่อรายได้จากการลงทุนของธุรกิจประกันชีวิต การปรับเปลี่ยนกฎหมายที่กระทบกับธุรกิจประกันภัย ทั้งมาตรฐานบัญชี IFRS 17 ที่จะใช้ในปี 2567 พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคลที่จะบังคับใช้กลางปี 2565 ซึ่งธุรกิจประกันภัยมีความเกี่ยวโยงกับข้อมูลส่วนบุคคลค่อนข้างมาก โดยในอนาคตการพิจารณารับประกันภัย การวิเคราะห์ความเสี่ยงของลูกค้า และการเสนอผลิตภัณฑ์จะเป็น Data Governance มากขึ้น

“เราจำเป็นต้องมุ่งเน้นไปที่ผลลัพธ์และผลกระทบต่อธุรกิจมากขึ้น เพื่อให้สอดคล้องกับ Business Purpose คือการเป็น Life Solutions Provider และ Brand Purpose คือการเป็นแบรนด์ที่ได้รับความไว้วางใจ (Trusted) ได้รับการชื่นชม (Admired) และเป็นแบรนด์ที่สร้างแรงบันดาลใจ (Inspire)” ไชยกล่าวทิ้งท้าย

เรื่อง: วิไล อักขระสมชีพ ภาพ: บริษัท ไทยประกันชีวิต จำกัด (มหาชน)

อ่านเพิ่มเติม:

- ผู้ว่า ธปท. เปิดใจความท้าทาย ห่วง 2 ปมใหญ่ ประคองเศรษฐกิจไม่สะดุด

- ติดสปีด & รู้จริงโลกการลงทุน หนทางความมั่งคั่งตามสไตล์ “พสุ ลิปตพัลลภ”

- ดร.ชัยยุทธ ชุณหะชา G-ABLE อัพสปีดไอทีหมื่นล้าน

คลิกอ่านฉบับพิเศษ WEALTH MANAGEMENT & INVESTING 2022 และบทความทางด้านธุรกิจฉบับเต็มได้ที่นิตยสาร Forbes Thailand ฉบับเดือนมิถุนายน 2565 ในรูปแบบ e-magazine