ในปัจจุบันการวัดการเติบโตทางเศรษฐกิจ เรามักจะใช้ผลิตภัณฑ์มวลรวมในประเทศเบื้องต้น (GDP) ซึ่งหมายถึงมูลค่าตลาดของสินค้าและบริการขั้นสุดท้ายที่ผลิตในประเทศบนช่วงเวลาหนึ่งๆ และไม่คำนึงถึงว่าผลผลิตนั้นใครเป็นคนผลิต

วิธีดังกล่าวถูกคิดค้นขึ้นโดย Simon Kuznets นักเศรษฐศาสตร์ชาวรัสเซีย อย่างไรก็ดี GDP นั้นเป็นเพียงตัวชี้วัดการเติบโตของกิจกรรมทางเศรษฐกิจ แต่ไม่สามารถชี้วัดคุณภาพชีวิต (Quality of living) และการกระจายรายได้ที่ดีได้ (Income distribution)

โดยมากแล้ววิธีการวัดการเติบโตทางเศรษฐกิจหรือ GDP นั้นจะทำได้ด้วย 2 วิธีด้วยกัน กล่าวคือมองในด้านรายจ่ายและมองในด้านรายได้

1.การวัดด้วยวิธีรายจ่าย (Expenditure approach) ที่จ่ายให้สินค้าและบริการขั้นสุดท้าย โดยคิดมาจากผลิตภัณฑ์มวลรวมในประเทศเบื้องต้น (GDP) = รายจ่ายเพื่อการบริโภค (C) + รายจ่ายเพื่อการลงทุน (I) +รายจ่ายของรัฐบาล (G) + รายจ่ายของต่างประเทศจากการซื้อสินค้า (X-M)

2.การวัดด้วยวิธีรายได้ (Income Approach) โดยจะวัดจากรายได้จากการขายสินค้าและบริการขั้นสุดท้าย โดยคิดมาจาก GDP = ค่าจ้างและเงินเดือนของลูกจ้าง + รายได้เจ้าของธุรกิจส่วนตัว + กำไรของบริษัท (ผู้ถือหุ้น) + ดอกเบี้ย + ค่าเช่า +ภาษีธุรกิจทางอ้อม + ค่าเสื่อมราคา + รายได้สุทธิของคนต่างชาติในประเทศ

สำหรับองค์กรที่รับหน้าที่รายงาน GDP จะเป็นสภาพัฒนาเศรษฐกิจและสังคมแห่งชาติ และมักจะนำเสนอการรายงาน GDP ในรูปแบบการวัดด้วยวิธีแรก คือ วิธีรายจ่าย ซึ่งเน้นในการนำเสนอในด้านการเติบโตทางฝั่งอุปสงค์และง่ายต่อการทำความเข้าใจ

ขณะที่โครงสร้างเศรษฐกิจของประเทศไทยนั้น มีลักษณะพึ่งพาการส่งออก และการส่งออกสินค้าและบริการเป็นสัดส่วนหลักของมูลค่า GDP ในประเทศกว่า 68.2% = X ขณะที่การนำเข้ามีสัดส่วนที่สูงเช่นกันประมาณ 54.6% = M รองลงมาคือการบริโภคครัวเรือนที่สะท้อนความสามารถในการจับจ่ายใช้สอยของคนในประเทศ คิดเป็นสัดส่วน 48.8% = C ขณะที่รายจ่ายภาครัฐ 16.4% = G และภาคการลงทุน 23.2% = I เป็นสัดส่วนการที่สนับสนุนการขยายตัวทางเศรษฐกิจในระยะยาว

ซึ่งหากนำตัวเลขข้างต้นมาคำนวนด้วยการวัด GDP ด้วยวิธีรายจ่ายตามข้อ 1 จะเป็นดังนี้

GDP= C + I + G + (X-M)

102% = 48.8% + 23.2% + 16.4% + (68.2%-54.6%)

ทั้งนี้ ปกติการคำนวณ GDP จะต้องออกมา = 100% เสมอ แต่จากการคำนวณข้างต้นจะเห็นว่าตัวเลข GDP จะเกิน 100% ซึ่งถือเป็นความคลาดเคลื่อนทางสถิติที่เกิดจากวิธีการคำนวณ

สำหรับอีกด้านของ GDP คือ ภาคอุปทานหรือภาคการผลิต โดยส่วนมากนั้นมีคนจำนวนไม่น้อยคิดว่าภาคการเกษตรจะมีสัดส่วนเป็นส่วนมากในภาคการผลิตของ GDP แต่ในความเป็นจริงแล้วจากข้อมูลปี 2017-2019 พบว่าภาคการผลิตของภาคการเกษตรนั้นคิดเป็นเพียง 8% ของ GDP ในขณะที่การผลิตนอกภาคการเกษตรหรือภาคอุตสาหกรรมและบริการนั้นคิดเป็น 92% ของ GDP และกระจุกตัวอยู่ในอุตสาหกรรมภาคการผลิตราว 32% ของ GDP

ในด้านของภาคการบริการคิดเป็น 59% ของ GDP และมาจากภาคการค้าปลีกเป็นหลัก ดังนั้น หากเราพิจารณาแต่เพียงการเติบโตจากทางฝั่งอุปสงค์อย่างเดียวคงไม่เพียงพอ แต่ต้องพิจารณาการเติบโตจากทางฝั่งอุปทานประกอบด้วย ซึ่ง ณ ปัจจุบัน สิ่งที่เศรษฐกิจไทยยังคงเผชิญนอกเหนือไปจากสงครามการค้าก็คือการเติบโตของเศรษฐกิจไทยในช่วง 2-3 ปีที่ผ่านมาด้วยอัตรา 3.5% - 4% หมายความว่าเศรษฐกิจเราแข็งแกร่งจริงหรือไม่ และประเทศไทยกำลังจะไปยังทิศทางใด

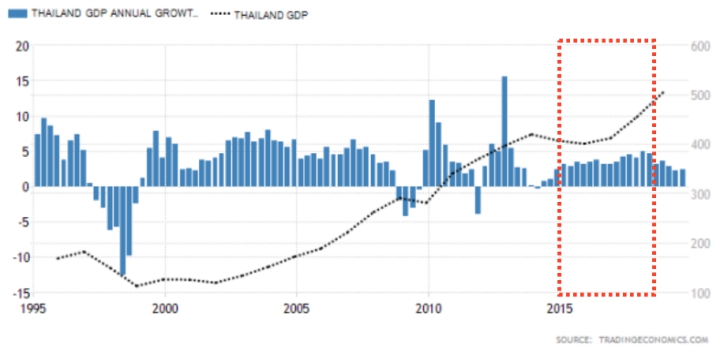

จากภาพที่ 1 พบว่าในกรอบสีแดงนั้น เป็นช่วงที่อัตราการเติบโตทางเศรษฐกิจของไทยในด้านอุปสงค์อยู่ในช่วงขาขึ้น (แท่งสีฟ้า) สาเหตุหลักมาจาก 2 ประกอบด้วยกันคือ

- ภาคการส่งออกมีการขยายตัวตามเศรษฐกิจโลกที่มีการขยายตัวต่อเนื่อง

- การเติบโตดังกล่าวมาจากฐานที่ต่ำในช่วงปี 2014 สืบเนื่องมาจากปัญหาทางการเมืองที่ยืดเยื้อและยาวนานมาจนถึงปัจจุบัน

ซึ่งภาพดังกล่าวจะกลับกลายเป็นความเสี่ยงในทันที หากปริมาณการค้าโลกหดตัวหรือค่าเงินบาทแข็งค่าขึ้นในอัตราเร่งดังเช่นช่วงปี 2018-2019 ที่ผ่านมา

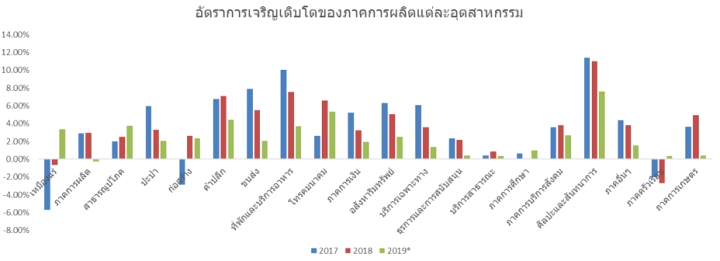

สำหรับในด้านอุปทานหรือภาคการผลิตนั้น พบว่าการเติบโตของแต่ละอุตสาหกรรมเริ่มส่งสัญญาณชะลอตัวในช่วงปี 2018-2019 เป็นต้นมา (ภาพที่ 2) โดยเฉพาะในด้านของภาคการผลิตที่มีการหดตัวลงจนติดลบในช่วงปี 2019 อันเป็นสาเหตุหลักมาจากผลพวงของสงครามการค้าระหว่างสหรัฐอเมริกาและจีนในช่วงที่ผ่านมา

ในขณะที่ภาคการบริการเป็นด้านหนึ่งที่รัฐบาลพยายามใช้นโยบายกระตุ้นผ่านการบริโภคตลอดทั้งปี 2019 ซึ่งแม้ว่าจะมีมาตรการช่วยเหลือก็ตาม แต่ก็สามารถเติบโตได้เพียง 4% เท่านั้น และเป็นการเติบโตในอัตราที่ลดลงต่อเนื่อง

สิ่งที่นักลงทุน ผู้ประกอบการ ตลอดจนผู้ดำเนินนโยบายและประชาชนควรต้องให้ความสนใจต่อจากนี้ก็คือ ภาวะการชะลอตัวของอัตราการเจริญเติบโตทางเศรษฐกิจจะเป็นไปอีกนานเท่าใด

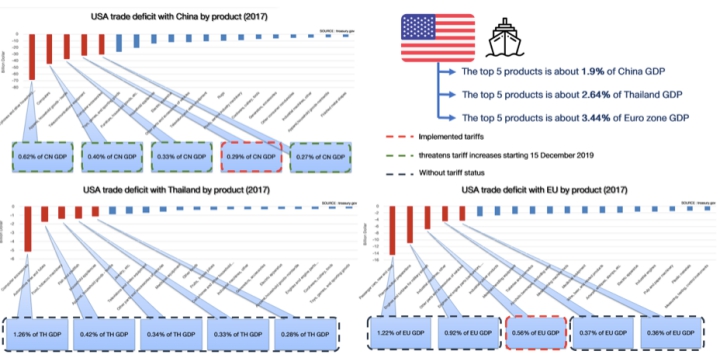

ทาง KTBST คาดว่าเศรษฐกิจไทยจะยังคงต้องเผชิญกับพลวัตในเศรษฐกิจโลกที่เปลี่ยนแปลงไปจากสงครามการค้า แม้ว่าสหรัฐอเมริกากับจีนจะตกลงกันได้ก็ตาม หากสังเกตจากการขึ้นภาษีในช่วงปี 2019 ที่ผ่านมา พบว่าการปรับขึ้นเพียงบางรายการเท่านั้น แต่ปริมาณการส่งออกของประเทศจีนกลับหดตัวในทุกรายการ (ภาพที่ 3)

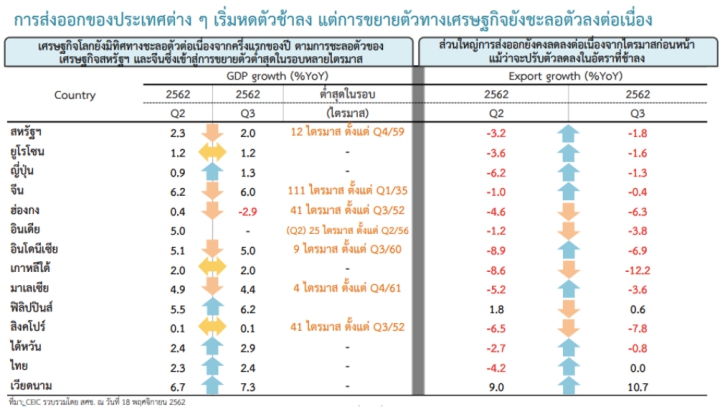

สอดคล้องกับการรายงานตัวเลขการส่งออกจาก สศช. โดยพบว่ามีการหดตัวลงในทุกประเทศแม้กระทั่งสหรัฐอเมริกาที่ไม่ได้มีข้อพิพาททางการค้ากับประเทศไทยโดยตรง ประกอบกับการแข็งค่าของเงินบาทนั้นเกิดขึ้นจากภาวะการเกินดุลทางการค้าและทุนสำรองระหว่างประเทศที่อยู่ในระดับสูง ส่งผลให้มีเม็ดเงินต่างชาติเป็นจำนวนมากมองค่าเงินบาทเป็น Safe haven หรือหลุมหลบภัย ยิ่งเป็นการซ้ำเติมภาคการส่งออกให้ย่ำแย่ลงไปอีก

ข้อสังเกตอีกประการหนึ่งก็คือในช่วงที่เงินบาทแข็งค่า ภาคนำเข้านั้นกลับไม่ทำงาน? โดยปกติแล้วหากค่าเงินบาทแข็งค่า จะเอื้อให้ผู้นำเข้าได้ประโยชน์จากต้นทุนการนำเข้าที่ลดลง แต่เนื่องจากความเชื่อมั่นของนักลงทุนต่อเศรษฐกิจโลกยังไม่กลับมา การลงทุนในด้านเครื่องจักรหรือสินค้าทุนนั้นอาจจะขึ้นได้ไม่เร็วมากนัก

ในด้านของอุปสงค์ภายในประเทศ การบริโภคภาคเอกชนยังคงเป็นส่วนเดียวที่ยังเติบโตได้อย่างต่อเนื่อง แม้ว่าความเสี่ยงในด้านหนี้สินครัวเรือนต่อ GDP จะอยู่ในช่วง 68% - 70% ก็ตาม ซึ่งภาพของเศรษฐกิจไทยต่อจากนี้ยังมีความเสี่ยงรออยู่ในอนาคตอันประกอบไปด้วย

ความเสี่ยงจากต่างประเทศ

- หากข้อตกลงทางการค้าออกมาในรูปแบบที่สหรัฐอเมริกาได้เปรียบ อาจจะทำให้เกิดการจัดสรรสัดส่วนการนำเข้าใหม่ ซึ่งจะทำให้สหรัฐอเมริกาได้สัดส่วนการส่งออกไปจีนเพิ่มสูงขึ้น และจะมีการลดการนำเข้าสินค้าบางรายการของไทยลง

- ความเสี่ยงจากการอ่อนค่าของสกุลเงินดอลลาร์สหรัฐฯ ประกอบกับการถือเงินบาทในรูปแบบของสินทรัพย์ปลอดภัย (Safe haven) จะส่งผลให้ภาคการส่งออกจะยังคงหดตัวต่อเนื่องและจะเริ่มส่งผลกระทบต่อการจ้างงานในไทย ทำให้อัตราการว่างงานสูงขึ้นในอนาคต โดยมากแล้วมักจะเกิดขึ้น 1 ปี ให้หลังของการหดตัวจากภาคการส่งออก

ความเสี่ยงจากในประเทศ

- ความเสี่ยงด้านเสถียรภาพทางการเมือง แม้ว่ารัฐบาลจะสามารถผ่านงบประมาณได้ในช่วงต้นปีที่ผ่านมา แต่ความเสี่ยงด้านการเมืองยังคงมีอยู่ ประกอบกับคะแนนนิยมของรัฐบาลเริ่มลดลงอย่างต่อเนื่อง อาจจะทำให้นโยบายต่างๆ หยุดชะงักได้

- ความเสี่ยงด้านภัยแล้ง ทาง KTBST พบว่าปริมาณน้ำกักเก็บในเขื่อนทั่วประเทศปรับตัวลดลงสู่ระดับ 30% - 40% ซึ่งมีแนวโน้มที่จะเกิดเป็นภัยแล้งและกระทบกับภาคการเกษตรโดยตรง ซึ่งจะกระทบกับการบริโภคภาคเอกชนโดยตรงเช่นกัน

โดยทาง KTBST คาดว่า อัตราการเจริญเติบโตของเศรษฐกิจไทยในด้านอุปสงค์โดยเฉพาะภาคการบริโภคนั้นยังมีความเสี่ยงจากทางตรง เช่น ปัญหาภัยแล้งและภาวะหนี้สินครัวเรือนที่ค่อยๆ ปรับตัวสูงขึ้น ประกอบกับความเสี่ยงทางอ้อมจากสงครามการค้านั้นยังไม่สามารถที่จะละเลยได้ ทั้งผู้ประกอบการและนักลงทุนนั้นไม่ได้ต้องการให้ภาครัฐเข้ามากระตุ้นให้เกิดการบริโภคมากขึ้น แต่สิ่งที่ทุกฝ่ายต่างคาดหวังจะเป็นการหยิบฉวยโอกาสในช่วงที่ค่าเงินบาทแข็งมาใช้ประโยชน์ และปรับสัดส่วนการพึ่งพาของการเติบโต GDP (GDP Concentration) นั้นให้มีการกระจายตัวออกไปมากกว่าจะพึ่งพาเพียงกลุ่มใดเพียงกลุ่มเดียว

แนวทางต่างๆ ในการที่ภาครัฐจะสามารถช่วยลดหย่อนภาระของภาคเอกชนและนักลงทุนได้ ไม่ได้มีแต่เพียงการปรับลดดอกเบี้ยนโยบายหรือการกระตุ้นการบริโภคเพียงเท่านั้น แต่จะเป็นการเป็นผู้นำในการลงทุนโครงสร้างพื้นฐานต่างๆ และสร้างความเชื่อมั่นให้กับผู้ประกอบการตลอดจนนักลงทุน อีกทั้งการปรับลดภาษีนิติบุคคลก็เป็นส่วนช่วยทางหนึ่งที่จะทำให้การลงทุนภาครัฐและการลงทุนภาคเอกชนเริ่มมีสัดส่วนเพิ่มสูงขึ้นและลดความเสี่ยงจากการพึ่งพาการบริโภคภาคเอกชนและภาคการส่งออกลงต่อจากนี้

ท้ายที่สุด การวัดการเติบโตของเศรษฐกิจด้วยตัวเลข GDP อย่างเดียวนั้นเพียงพอหรือไม่ เพราะจะเห็นได้ว่าแม้ตัวเลข GDP จะเพิ่มขึ้น แต่ช่องว่างรายได้กลับเพิ่มตามไปด้วย คนยังรู้สึกว่ารายได้ไม่ได้เพิ่มขึ้น ดังนั้น ผู้ประกอบการ นักลงทุน หรือคนทั่วไป ควรตั้งคำถามเพิ่มว่า ควรใช้ดัชนีชี้วัดเศรษฐกิจใหม่ๆ เพิ่มเติมหรือไม่ เช่น ดัชนีวัดความเหลื่อมล้ำ, ดัชนีชี้วัดการเติบโตของเศรษฐกิจกับดัชนีความสุขของประชาชน เพื่อจะได้เป็นข้อมูลเพิ่มเติมว่าเราจะต้องพัฒนาเศรษฐกิจควบคู่ไปกับอะไรบ้าง

อ่านเพิ่มเติม

ดร.วิน อุดมรัชตวนิชย์

ประธานกรรมการ บริษัทหลักทรัพย์ เคทีบี (ประเทศไทย) จำกัด (มหาชน) (KTBST SEC)