เคยมีคนถามผมว่า Business Model ของกลุ่มธุรกิจการเงินเกียรตินาคินภัทร (KKP) คืออะไร และการเป็นธนาคารขนาดเล็กจะแข่งกับธนาคารขนาดใหญ่อย่างไร

ซึ่งผมก็ต้องเริ่มตั้งแต่ให้ข้อมูลว่า KKP มีพอร์ตโฟลิโอของธุรกิจหลากหลาย มีทั้งที่เข้าข่ายเป็นธุรกิจของ Commercial Bank และของ Investment Bank และต้องอธิบายต่อถึงความแตกต่างของธุรกิจการเงินทั้งสองประเภท ตลอดจนเล่าถึงประสบการณ์การทำงานในทั้งสองธุรกิจที่แม้ดูเผินๆ เป็นธุรกิจการเงินเหมือนกัน แต่มีความแตกต่างกันอย่างชัดเจนทั้งในเรื่องจุดยืนการทำงาน โครงสร้างความสัมพันธ์กับลูกค้า ตลอดจนปัจจัยสู่ความสำเร็จทั้งในระดับองค์กรและบุคลากร

ดังนั้น การที่ธุรกิจ Commercial Bank และ Investment Bank จะอยู่ร่วมกันในองค์กรเดียวอย่างราบรื่นและร่วมกันทำประโยชน์ได้ มีความจำเป็นที่ฝ่ายจัดการคณะกรรมการ ผู้ถือหุ้น และพนักงาน ต้องเข้าใจลักษณะและรับรู้ถึงปัจจัยกำหนดความสำเร็จของธุรกิจทั้งสองอย่างถ่องแท้

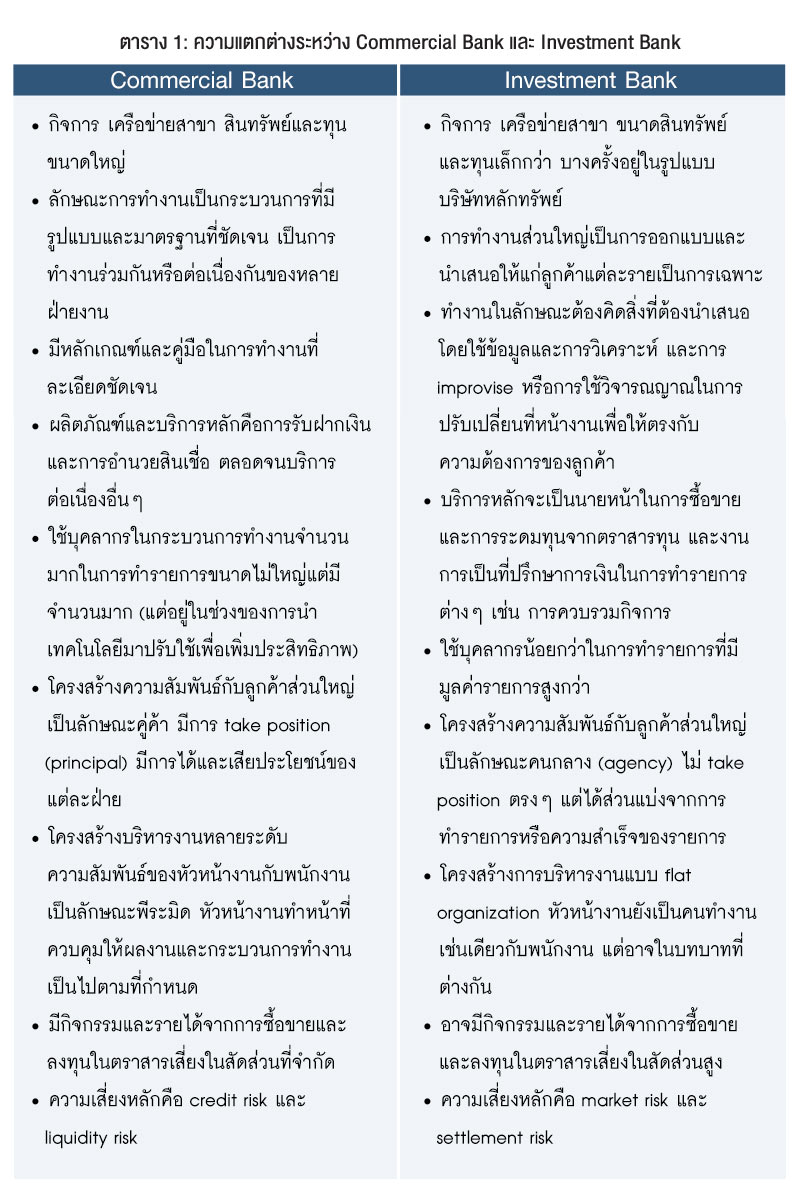

ในเบื้องต้น ความแตกต่างระหว่าง Commercial Banking และ Investment Banking สามารถสรุปโดยสังเขปได้ดังตาราง 1

ในความเป็นจริง แต่ละสถาบันการเงินหรือกลุ่มธุรกิจการเงินต่างๆ ในปัจจุบันเกือบทุกแห่งจะมีกิจกรรมที่เป็นส่วนผสมของทั้ง Commercial Bank และ Investment Bank แต่จะเป็นสัดส่วนอย่างไรก็ขึ้นอยู่กับ Business Model ของแต่ละแห่ง

อีกทั้งสถาบันการเงินขนาดใหญ่ของโลกส่วนใหญ่ล้วนแล้วแต่เคยผ่านการซื้อขายควบรวมกิจการมาแล้ว และการควบรวมกิจการส่วนหนึ่งก็เพื่อให้สามารถดำเนินกิจกรรมได้ครบทั้งของ Commercial Bank และ Investment Bank ตัวอย่างเช่น ธนาคาร Citigroup ซื้อกิจการ Salomon Smith Barney หรือ Deutsche Bank ซื้อกิจการ Morgan, Grenfell &Co และ Bankers Trust เป็นต้น ทั้งนี้ การร่วมกิจการระหว่าง ธนาคารเกียรตินาคิน กับ บริษัท ทุนภัทร ซึ่งเป็นที่มาของกลุ่มธุรกิจการเงินเกียรตินาคินภัทร ก็เกิดมาจากแนวคิดเช่นเดียวกันนี้

อย่างไรก็ตาม ทั้ง Commercial Bank และ Investment Bank ก็มีข้อควรระวังเช่นกัน เช่น วิกฤตเมื่อปี 2008-2009 ที่สถาบันการเงินในสหรัฐฯ ประสบปัญหาอย่างหนักจนหลายรายที่เคยอยู่มาเป็นร้อยปีถึงกับล่มสลายไป

โดยสิ่งที่ถูกระบุว่าเป็นต้นตอของปัญหาครั้งนี้ก็คือการที่สถาบันการเงินที่เป็น Commercial Banks ไปมุ่งเน้นกิจกรรมของ Investment Banks โดยที่ไม่มีการจัดการบริหารความเสี่ยงที่รัดกุมเพียงพอ ทั้งที่ก่อนหน้านั้นก็อยู่ภายใต้ กฎหมาย Glass-Steagall Act of 1932 ที่ห้ามธนาคารไปยุ่งเกี่ยวกับกิจกรรมหรือตราสารที่มีความเสี่ยง (ตลอดจนห้าม Securities Firm หรือ Investment Bank รับฝากเงิน) อยู่แล้ว

ทว่าธนาคารขนาดใหญ่ของสหรัฐฯ (และในยุโรปและหลายประเทศทั่วโลก) ก็ใช้ช่องโหว่ของกฎหมายในการดำเนินกิจกรรมที่ถูกควบคุมเหล่านั้นผ่านทางบริษัทลูก (ซึ่งส่วนใหญ่ได้มาจากการซื้อกิจการ) จนเป็นที่มาของการออก กฎหมาย Dodd-Frank Wall Street Reform and Consumer Protection Act ในปี 2010 ขึ้นมาเพื่อกำหนดกิจกรรมต่างๆ ที่ Commercial Bank สามารถทำได้ ซึ่งก็ทำให้สถาบันการเงินที่ประกอบธุรกิจ Commercial Bank เป็นหลักต้องเลิกหรือลดสัดส่วนธุรกิจที่เกี่ยวกับการซื้อขายและลงทุนในตราสารที่มีความเสี่ยงเพื่อให้เป็นไปตามกฎระเบียบดังกล่าว

- อ่านเพิ่มเติม อภินันท์ เกลียวปฏินนท์ มุ่งปั้น KKP สู่แบงก์ผลกำไรเลิศ

ด้วยลักษณะธุรกิจและการทำงานของ Commercial Bank และ Investment Bank มีความแตกต่างกัน วัฒนธรรมองค์กร ทัศนคติ ตลอดจนคุณสมบัติหรือแนวคิด (Mindset) ของบุคลากรของสถาบันการเงินทั้งสองประเภทจึงต่างกันไปด้วย

โดยสถาบันการเงินที่ประสบความสำเร็จในรูปแบบ Commercial Bank ส่วนใหญ่ต้องมีขนาดสินทรัพย์ใหญ่ มีเครือข่ายสาขาและช่องทางการให้บริการที่หลากหลายและครอบคลุม มีผลิตภัณฑ์และบริการที่ครบถ้วน มีระบบงานและกระบวนการให้บริการที่รัดกุมและมีมาตรฐาน มีการประยุกต์ใช้ฐานข้อมูลลูกค้าที่มีอยู่จำนวนมาก เพื่อประโยชน์ในการนำเสนอบริการและการบริหารความเสี่ยงได้อย่างสร้างสรรค์และมีประสิทธิภาพ การบริหารงานจะเป็นลักษณะของหัวหน้างานควบคุมดูแลการปฏิบัติงานของทีมงาน ภายใต้โครงสร้างแบบพีระมิด

ในขณะที่องค์กรซึ่งมีวัฒนธรรมองค์กรและรูปแบบการดำเนินธุรกิจแบบ Investment Bank หากต้องการประสบความสำเร็จต้องมีบุคลากรที่เก่ง มี framework ในการคิดและหา “ทางออก” ในสถานการณ์ที่ซับซ้อน ต้องทำงานหนักกว่า เร็วกว่า เพื่อชดเชยความเสียเปรียบเรื่องขนาดของกิจการและทรัพยากรที่มีจำกัด ต้องสามารถทำงานและตัดสินใจรับความเสี่ยงที่คำนวณถึงความคุ้มค่าได้ดี (taking calculated risk) และต้องเรียนรู้เรื่องใหม่ได้เร็ว เพราะทั้งข้อมูล สถานการณ์และตัวลูกค้าเองเปลี่ยนไปตลอดเวลา ทั้งนี้โครงสร้างการทำงานจะแบนราบ (flat) กว่า โดยหัวหน้างานส่วนใหญ่ยังเป็นผู้ปฏิบัติงานอยู่ แต่ในบทบาทที่ต่างกัน

เกือบทุกสถาบันการเงินมีสัดส่วนหรือ “ดีกรี” ความเป็น Commercial Bank และ Investment Bank ผสมกันอยู่ ดังนั้นการที่จะทำให้องค์กรสามารถประกอบธุรกิจและประสานประโยชน์ของทั้ง Commercial Bank และ Investment Bank ได้อย่างมีประสิทธิภาพจำต้องเข้าใจลักษณะความแตกต่าง คุณสมบัติและวัฒนธรรมในการทำงานของทั้ง Commercial Bank และ Investment Bank ให้ถ่องแท้

และต้องไม่พยายามหลอมรวม (standardize) หรือยกเลิกความต่างที่เป็นพื้นฐานแห่งความสำเร็จของธุรกิจทั้งสองประเภทนี้ หากต้องปรับใช้และประสานประโยชน์ตามลักษณะความต้องการของลูกค้าและสถานการณ์ทางธุรกิจ โดยยกการประสานหรือหล่อหลอมองค์กรให้เป็นไปในระดับของหลักการ (principle) พันธกิจ (mission) และค่านิยม (value) เท่านั้น

เคยมีคนกล่าวไว้ว่า หาก Commercial Bank และ Investment Bank ควบรวมกันและพยายามหลอมรวมโดยใช้ ความเป็น Commercial Bank นำ จะไม่สามารถทำงาน Investment Bank ได้ดี และบุคลากรที่ดีที่มีทัศนคติหรือวิธีคิดแบบ Investment Bank ก็จะอยู่ไม่ได้ ขณะที่หากองค์กรใช้ความเป็น Investment Bank ไปนำทุกกิจกรรมของสถาบันการเงิน ก็อาจจะนำไปสู่การขาดทุนจากกิจกรรมเสี่ยงจนนำไปสู่การล่มสลายขององค์กรได้เช่นกัน

ไม่นานมานี้ มีน้องที่ทำงานวานิชธนกิจด้วยกันมายาวนาน มาร่วมประชุมที่ธนาคารแล้วส่งภาพมาให้ผม 2 รูปพร้อมคำอธิบายซึ่งผมก็ว่าโดยรวมๆ ที่กล่าวมาทั้งหมด ก็ได้อารมณ์ประมาณภาพด้านล่างนี้แหละครับ

อภินันท์ เกลียวปฏินนท์ ประธานเจ้าหน้าที่บริหาร กลุ่มธุรกิจการเงินเกียรตินาคินภัทร