ท่ามกลางวิกฤตสถาบันการเงินในสหรัฐอเมริกาและยุโรปที่ได้รับผลกระทบจากการปรับขึ้นอัตราดอกเบี้ยนโยบายของธนาคารกลางที่รุนแรงและต่อเนื่องเพื่อสู้กับปัญหาเงินเฟ้อมาตลอดช่วง 1 ปีที่ผ่านมา จนถึงวันนี้ยังคงมีแนวโน้มปรับขึ้นอัตราดอกเบี้ยต่อเนื่องในปีนี้ ยิ่งสร้างความกังวลต่อเสถียรภาพทางการเงินของธนาคารหลายแห่งที่มีความเปราะบาง

ในขณะเดียวกันภาพของตลาดการเงินและการลงทุนทั่วโลกยังคงเลือนรางและเต็มไปด้วยความผันผวน ส่งผลให้การจัดพอร์ตลงทุนให้แข็งแกร่งเพื่อรับมือกับมรสุมความไม่แน่นอนถือเป็นสิ่งสำคัญในการดูแลลูกค้ากลุ่ม Wealth ดังเช่นผู้บริหารแถวหน้าของวงการตลาดเงิน ที่มาช่วยเปิดมุมมองการจัดพอร์ตลงทุนอย่างไรให้ปัง นำโดย ดร.ยรรยง ไทยเจริญ รองผู้จัดการใหญ่อาวุโส ประธานเจ้าหน้าที่บริหาร กลุ่มธุรกิจ Wealth ธนาคารไทยพาณิชย์ จำกัด (มหาชน), ดร.ก้องเกียรติ โอภาสวงการ ประธานกรรมการบริหาร บริษัท เอเชีย พลัส กรุ๊ป โฮลดิ้งส์ จำกัด (มหาชน) พร้อมปิดท้ายกับมุมมองของ ไพบูลย์ นลินทรางกูร ประธานเจ้าหน้าที่บริหาร บริษัทหลักทรัพย์ ทิสโก้ จำกัด

เจาะกลยุทธ์ SCB WEALTH

สร้างความมั่งคั่งฝ่ามรสุมเศรษฐกิจโลก

เศรษฐกิจโลกในปีนี้ในมุมมองของ ดร.ยรรยง ไทยเจริญ รองผู้จัดการใหญ่อาวุโส ประธานเจ้าหน้าที่บริหาร กลุ่มธุรกิจ Wholesale และรองผู้จัดการใหญ่อาวุโส ประธานเจ้าหน้าที่บริหาร กลุ่มธุรกิจ Wealth ธนาคารไทยพาณิชย์ ประเมินแนวโน้มการเติบโตชะลอตัวลงแต่ไม่เข้าสู่ภาวะถดถอย

สำหรับสาเหตุที่มองว่าปีนี้เศรษฐกิจไม่เข้าสู่ภาวะถดถอยเนื่องมาจากปัจจัยการเปิดประเทศของจีน อย่างไรก็ตาม เศรษฐกิจโลกยังมีปัจจัยที่ฉุดรั้งการเติบโตจากดอกเบี้ยนโยบายของหลายประเทศทั่วโลกที่ปรับตัวสูงขึ้นมาก โดยเฉพาะสหรัฐอเมริกาและยุโรป ทำให้ต้นทุนทางการเงินเพิ่มสูงขึ้น

ขณะที่ประเทศหลักของโลกอย่าง “เศรษฐกิจสหรัฐอเมริกา” มีแนวโน้มเติบโตช้ากว่าศักยภาพ แม้ตลาดแรงงานจะยังคงแข็งแกร่งและกิจกรรมภาคบริการอยู่ในช่วงของการฟื้นตัว แต่ภาคผลิตและอุตสาหกรรมชะลอตัว ขณะที่ความเสี่ยงด้านเสถียรภาพระบบการเงินจากภาคธนาคารปะทุขึ้นมา ทำให้สหรัฐฯ เผชิญความเสี่ยงต่อเสถียรภาพเศรษฐกิจเพิ่มขึ้น ส่วนเงินเฟ้อยังคงปรับตัวลงไม่เร็วนัก โดยเฉพาะเงินเฟ้อพื้นฐานในภาคบริการ เพราะมีแรงกดดันจากตลาดแรงงานที่ตึงตัวและค่าแรงที่ปรับเพิ่มขึ้น

ดังนั้น จึงคาดว่าในปีหน้าเศรษฐกิจมีแนวโน้มเติบโตช้ากว่าศักยภาพเช่นกัน จากการจ้างงานมีแนวโน้มอ่อนแอลง ส่วนสถานการณ์ตลาดแรงงานที่เคยตึงตัวจะทยอยเข้าใกล้ระดับปกติมากขึ้น รวมถึงอัตราดอกเบี้ยนโยบาย ธนาคารกลางสหรัฐ (เฟด) มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยต่อเนื่องครั้งละ 0.25% จนถึงเดือนพฤษภาคมนี้ อัตราดอกเบี้ยนโยบายสูงสุดจะอยู่ที่ 5.00-5.25% ตลอดปีนี้ และเริ่มลดอัตราดอกเบี้ยในปี 2567

ส่วน “เศรษฐกิจยูโรโซน” โอกาสของการเกิดภาวะถดถอยมีน้อยลงเนื่องจากตลาดแรงงานที่แข็งแกร่ง และมีพัฒนาการที่ดีในเรื่องลดการพึ่งพาพลังงานจากรัสเซีย ทำให้ส่งผลดีต่อความเชื่อมั่นผู้บริโภคและธุรกิจ คาดว่าในปีหน้าเศรษฐกิจยูโรโซนมีโอกาสฟื้นตัวได้ต่อเนื่องจากการพึ่งพาพลังงานรัสเซียลดลง และระดับก๊าซธรรมชาติสำรองอยู่ในระดับสูงแต่ความเสี่ยงด้านภูมิรัฐศาสตร์ยังคงมีอยู่

สำหรับนโยบายการเงินที่ตึงตัวอาจจะเริ่มส่งผลกระทบทยอยออกมาในช่วงครึ่งหลังของปีนี้จนถึงปีหน้า และมีความเสี่ยงเพิ่มเติมที่ต้องจับตา ได้แก่ ความเสี่ยงในภาคธนาคาร และความไม่มั่นคงในระบบการเงิน ซึ่งมองว่าเป็นปัญหาเฉพาะตัวมากกว่าเป็นปัญหาในเชิงระบบ ด้านดอกเบี้ยนโยบาย ธนาคารกลางยุโรป (ECB) ได้ปรับขึ้นดอกเบี้ยถึง 0.5% ในเดือนมีนาคมที่ผ่านมา คาดว่าอัตราดอกเบี้ยสูงสุด (terminal rate) ปีนี้อยู่ที่ 3.25-3.5% และปีหน้ามีแนวโน้มปรับลดลงเช่นกัน

ด้าน “เศรษฐกิจจีน” มีแนวโน้มขยายตัว 5-5.5% หลังยกเลิกนโยบาย Zero-COVID โดยมีการบริโภคภาคเอกชนเป็นปัจจัยขับเคลื่อนหลัก ขณะที่ภาคการผลิตและบริการทยอยกลับมาเป็นปกติ ส่งผลให้มีการจ้างงานเพิ่มและตลาดแรงงานมีแนวโน้มดีขี้น ด้านตลาดอสังหาริมทรัพย์จะทยอยฟื้นตัวเช่นกัน แต่จีนก็มีประเด็นท้าทายจากภาคส่งออกที่มีแนวโน้มขยายตัวช้าลงตามการชะลอตัวของเศรษฐกิจโลก และทางการจีนอาจไม่ได้ออกมาตรการกระตุ้นทางการเงินและการคลังเพิ่มขึ้นมากนัก เนื่องจากการประชุมประจำปีของสภาประชาชนแห่งชาติจีน (NPC) ได้ตั้งเป้าหมายการขยายตัวของจีดีพีปีนี้ไว้เพียง 5% น้อยกว่าเป้าหมายปี 2565 ที่อยู่ 5.5% ส่วนปี 2567 เศรษฐกิจจีนมีแนวโน้มฟื้นตัว โดยอัตราเงินเฟ้อมีโอกาสใกล้เคียงหรือสูงกว่าปีนี้ แต่ยังต่ำกว่าเป้าหมาย 3%

ส่วน ด้านเงินเฟ้อไทยในเดือนกุมภาพันธ์ที่ผ่านมาต่ำกว่าคาด ช่วยลดความกังวลของธนาคารแห่งประเทศไทย (ธปท.) รวมถึงมาตรการลดค่าใช้จ่ายของครัวเรือนที่จะมีเพิ่มเติมหลังการเลือกตั้งอาจส่งผลให้เงินเฟ้อกลับเข้าสู่กรอบเป้าหมายเร็วกว่าที่กำหนดไว้ โดยคาดว่า ธปท. จะปรับขึ้นอัตราดอกเบี้ยนโยบายอีก 1 ครั้ง ไปอยู่ที่ 2% ภายในปีนี้

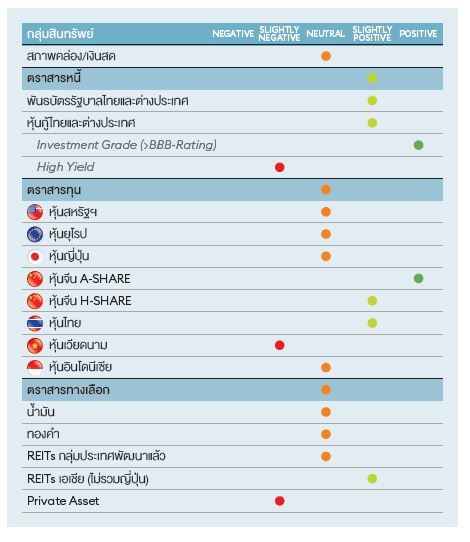

“SCB WEALTH มีการติดตามภาวะตลาดอย่างใกล้ชิด เพื่อปรับพอร์ตการลงทุนในสินทรัพย์ต่างๆ ให้ทัน เช่น ในช่วงเวลานี้ที่เศรษฐกิจโลกมีแนวโน้มชะลอตัว ขณะที่อัตราดอกเบี้ยเป็นขาขึ้น แต่ก็มีแนวโน้มทรงตัวหรือลดลงในระยะข้างหน้า เราได้แนะนำให้ลูกค้าปรับเพิ่มน้ำหนักการลงทุนในพันธบัตรรัฐบาลและหุ้นกู้คุณภาพสูง (investment grade หรือ IG) ที่มีอายุเฉลี่ยระยะยาว (long duration) เมื่อจีนกลับมาเปิดเมือง เราแนะนำให้เพิ่มน้ำหนักการลงทุน ในหุ้นจีน A-share รวมทั้งทยอยสะสมหุ้นไทย ที่ได้อานิสงส์จากภาคการท่องเที่ยวและการใช้จ่ายบริโภคที่มาจากนักท่องเที่ยวจีน”

ดร.ยรรยงย้ำความเชื่อมั่นในหลักการของ open architecture ที่จะต้องสรรหาผลิตภัณฑ์การลงทุนที่ตอบโจทย์และคัดเลือก best in class ให้กับลูกค้า โดยจะคัดสรรผลิตภัณฑ์การลงทุนจากภายนอกธนาคารให้มีความหลากหลาย และออกแบบผลิตภัณฑ์ที่ตอบโจทย์ความต้องการของลูกค้าและเหมาะสมในแต่ละสถานการณ์ เช่น การลงทุนในเงินฝาก พันธบัตร และหุ้นกู้ชั้นดีในประเทศและต่างประเทศให้กับลูกค้ากลุ่ม Wealth ที่ต้องการใช้เงินดอลลาร์สหรัฐในการลงทุน ได้แก่ การลงทุนใน Capped Floored Floater, Fund-linked Notes และ KIKO (Foreign Equity) เป็นต้น

ผลตอบแทนจากสกุลเงินดอลลาร์สหรัฐ ก็สามารถลงทุนในเงินฝากและตราสารหนี้ต่างประเทศผ่านกองทุนรวมที่มีการกำหนดนโยบายอัตราแลกเปลี่ยนที่เหมาะสมกับสถานการณ์ เป็นต้น นอกจากนี้ในช่วงภาวะที่ตลาดมีความผันผวนก็จะเฟ้นหาการลงทุนทางเลือก เช่น การลงทุนใน structured product กลุ่มตราสารหนี้ที่มีลักษณะ capital protected เช่น Shark Fin ที่เจาะกลุ่มเป้าหมายผู้ลงทุนที่ไม่ชอบการลงทุนติดลบ แต่ยังคงสามารถรับผลตอบแทนส่วนเพิ่มได้เมื่อสินทรัพย์ที่อ้างอิงปรับตัวไปตามเป้าหมาย และตราสารกลุ่มนี้มีอายุการลงทุนเพียง 1-2 ปี

นอกจากนี้ในบางสภาวะตลาดก็จะมีผลิตภัณฑ์การลงทุนเพิ่มเติมให้เลือก เช่น ตราสารที่มีอนุพันธ์แฝงประเภท Single/Basket KIKO (Knock In Knock Out) หรือหุ้นกู้ที่แฝงด้วยอนุพันธ์ รวมถึง Fixed Coupon Note (FCN), Equity-linked Note (ELN) และ Bonus Enhanced Note (BEN) ประเภทต่างๆ ที่ลูกค้าสามารถเลือกลงทุนได้ตามความเสี่ยงและกลยุทธ์การลงทุนที่ออกแบบได้ตามความต้องการของลูกค้า รวมทั้งกลุ่มสินเชื่อเพื่อการลงทุน เช่น Lombard Loan และ Property-backed Loan ที่ออกแบบสำหรับนักลงทุนกลุ่ม High-Net-Worth ที่ต้องการเพิ่มกระแสเงินสดสำหรับการลงทุน โดยนักลงทุนสามารถนำสินทรัพย์ทางการเงินที่มีความต้องการในตลาด เช่น เงินฝากธนาคารพาณิชย์ หุ้นกู้ หุ้นสามัญ หรือหุ้นกู้อนุพันธ์ มาเป็นหลักประกันวางไว้กับสถาบันการเงิน (Lombard Loan) หรือนำอสังหาริมทรัพย์ประเภทที่ดินหรือที่อยู่อาศัยซึ่งปลอดภาระมาเป็นหลักประกันจดจำนอง (Property-backed Loan) เพื่อที่จะได้รับวงเงินสำหรับการลงทุนในสินทรัพย์ลงทุนหลากหลายประเภทกับธนาคารเพิ่ม ได้แก่ หุ้นกู้ หุ้นไทย หุ้นต่างประเทศ รวมทั้งกองทุนทั้งในและต่างประเทศตามความเสี่ยงที่ลูกค้ายอมรับได้

“ทีมการลงทุนของ SCB WEALTH เฝ้าติดตามสถานการณ์อย่างใกล้ชิดตลอดเวลา เพื่อปรับน้ำหนักการลงทุนในสินทรัพย์ต่างๆ ให้ทันกระแส และเฟ้นหาผลิตภัณฑ์การลงทุนที่สามารถตอบโจทย์สร้างผลตอบแทนที่ดีและช่วยลดความเสี่ยงจากความผันผวนของพอร์ตให้กับกลุ่มลูกค้า Wealth (High-Net-Worth) ได้”

ดร.ยรรยง แนะนำกลยุทธ์การจัดพอร์ตลงทุนให้กับกลุ่มลูกค้า Wealth ในปีนี้ว่า เน้นการสร้างกระแสเงินเข้าพอร์ตให้มาก โดย 60% ลงทุนในตราสารหนี้ประเภท IG (IG Bond) เนื่องจากอัตราผลตอบแทนของพันธบัตรรัฐบาลสหรัฐ (US Treasury Yield หรือ UST Yield) อายุ 2 ปี ปรับเพิ่มขึ้นอยู่ในระดับสูงสุดที่ 5.07% ในช่วงต้นเดือนมีนาคมที่ผ่านมา และ UST Yield อายุ 5 ปี และ 10 ปี ได้ผ่านจุดสูงสุดไปแล้วตั้งแต่เดือนตุลาคม 2565 อยู่ที่ 4.44% และ 4.24% ตามลำดับ จากการทยอยปรับขึ้นอัตราดอกเบี้ยของเฟดอย่างต่อเนื่องในช่วงนั้น

ดังนั้นจึงมองว่าในช่วงนี้เป็นโอกาสทยอยสะสมพันธบัตรระยะยาวและหุ้นกู้คุณภาพสูง เนื่องจากผลตอบแทนพันธบัตรรัฐบาลสหรัฐมีแนวโน้มปรับเพิ่มขึ้น ในขณะที่เฟดยังปรับขึ้นอัตราดอกเบี้ยอยู่ โดยคาดการณ์การส่งสัญญาณหยุดขึ้น ดอกเบี้ยในไตรมาส 2 ปี 2566 และจะปรับลดอัตราดอกเบี้ย ในปี 2567 ในส่วน 30% ลงทุนในตลาดหุ้นที่สามารถลงทุนระยะยาว 1 ปีขึ้นไป แบ่งเป็น 20% ลงทุนในหุ้น Thematic เช่น ลงทุนในสินทรัพย์ประเภท ESG และอีก 10% ลงทุนในหุ้นที่มี strategy ที่สามารถ protect downside risk ได้ในปีนี้แนะนำลงทุนในตลาดหุ้นจีน (A-share) และหุ้นไทย

เราเฝ้าติดตามสถานการณ์อย่างใกล้ชิด เพื่อปรับน้ำหนักการลงทุนในสินทรัพย์ต่างๆ ให้ทันกระแส และเฟ้นหาผลิตภัณฑ์การลงทุนที่สามารถตอบโจทย์ สร้างผลตอบแทนที่ดีและช่วยลดความเสี่ยงจากความผันผวนให้กับลูกค้า Wealth ดร.ยรรยง ไทยเจริญ รองผู้จัดการใหญ่อาวุโส ประธานเจ้าหน้าที่บริหาร กลุ่มธุรกิจ Wealth ธนาคารไทยพาณิชย์ เนื่องจากตลาดหุ้นจีน (A-share: positive) ดัชนีฯ มีแนวโน้มได้รับแรงหนุนจากการเปิดเมือง มาตรการผ่อนคลายทางการเงิน/การคลัง มาตรการเยียวยาภาคอสังหาริมทรัพย์ รวมถึงแรงซื้อของรายย่อยจีนที่มีแนวโน้มเพิ่มขึ้น ประกอบกับ EPS ของดัชนีฯ ในช่วงที่เหลือของปีนี้มีแนวโน้มถูกปรับประมาณการดีขึ้น ส่วนตลาดหุ้นไทย (slightly positive) เศรษฐกิจดีขึ้นชัดในช่วงครึ่งหลังของปี 2566 จากภาคการท่องเที่ยวที่หนุนกำลังซื้อและความเชื่อมั่นผู้บริโภค หนุน EPS และหุ้นในกลุ่มที่เน้นตลาดในประเทศและเกี่ยวข้องกับภาคท่องเที่ยว

ขณะที่พอร์ตที่เหลืออีก 10% แนะให้ลงทุนในสินทรัพย์ทางเลือกอย่าง Asian REITs ซึ่งได้รับอานิสงส์จากการที่จีนเปิดเมือง และ ASEAN ส่งผลบวกอัตราการเช่าและค่าเช่าในอนาคตของ REITs ทั้งในกลุ่มโรงแรมและพื้นที่เชิงพาณิชย์ โดยเฉพาะในไทยและสิงคโปร์ที่กิจกรรมทางเศรษฐกิจมีการพึ่งพาเศรษฐกิจจีนค่อนข้างมาก การเปลี่ยนแปลงของอัตราผลตอบแทนพันธบัตรโดยเฉพาะในกรณีของไทยเริ่มมีจำกัด ทำให้มูลค่าของ REITs ในไทยและสิงคโปร์น่าจะถูกกำหนดด้วยอัตราการเช่าและค่าเช่าที่ฟื้นตัวเป็นหลัก

“ปัจจุบันเราบริหารเงินลงทุนให้ลูกค้าจำนวนกว่า 4 แสนราย ยอดสินทรัพย์สุทธิภายใต้การบริหาร หรือ AUM รวมทั้งเงินฝากและการลงทุนตั้งแต่ 2-50 ล้านบาท มีมูลค่ากว่า 1.01 ล้านล้านบาท โดยมีทีมที่ปรึกษาการลงทุน (RM) ทำงานควบคู่กับwealth platform ช่วยเฟ้นหาผลิตภัณฑ์การลงทุนให้ตอบโจทย์ลูกค้าได้ในทุกช่วงเวลา สามารถพลิกวิกฤตเป็นโอกาส แลสร้างผลตอบแทนที่ดี เพื่อเพิ่มความมั่งคั่งให้กับพอร์ตลูกค้าได้ตามเป้าหมายอย่างแท้จริง”

อ่านเพิ่มเติม : "กระจายการลงทุน" จัดพอร์ตให้แกร่งสู้ "ตลาดผันผวน"