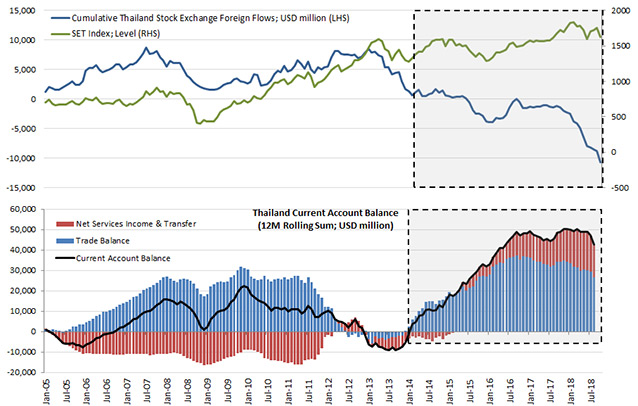

ดุลบัญชีเดินสะพัด เมื่อช่วงปี 2560 ตลาดหุ้นไทยนับว่าเป็นตลาดที่แข็งแกร่งเมื่อเทียบกับภูมิภาค

ท่ามกลางแรงกดดันจากปัจจัยภายนอก เช่น การขึ้นดอกเบี้ยของ Fed และทยอยลดการอัดฉีดสภาพคล่องของธนาคารกลางหลักทั่วโลก ซึ่งจุดชนวนให้เกิดการเทขายสินทรัพย์ในตลาดเกิดใหม่ หากนับตั้งแต่ต้นปีจนถึงวันที่ 29 ตุลาคม 2561 ตลาดหุ้นไทยปรับตัวลดลงราว 7% ในขณะที่ตลาดหุ้นเพื่อนบ้านอย่างอินโดนีเซียและฟิลิปปินส์ลดลง 10% และ 17% ตามลำดับ ส่วนตลาดหุ้นเอเชียอื่นๆเช่น จีน (Shanghai composite) และเกาหลีใต้ ลดลง 23% และ 19% ตามลำดับ ส่วนค่าเงินบาทนั้นก็มีเสถียรภาพมากกว่าภูมิภาคอย่างเห็นได้ชัดเช่นกัน โดยค่าเงินบาทอ่อนค่าลงประมาณ 2% เมื่อเทียบกับเงินดอลลาร์สหรัฐฯ ในขณะที่ค่าเงินรูเปียห์ของอินโดนีเซีย และเปโซของฟิลิปินส์อ่อนค่าลง 11% และ 8% ตามลำดับดุลบัญชีเดินสะพัดที่สูงต่อเนื่องคือจุดแข็งของเศรษฐกิจไทยในช่วงที่ผ่านมา

ปัจจัยสำคัญที่ช่วยประคับประคองทั้งค่าเงินบาทและตลาดหุ้นไทยให้มีเสถียรภาพดีกว่าเพื่อนบ้านนั้น ได้แก่ ดุลบัญชีเดินสะพัดของไทยซึ่งเพิ่มขึ้นอย่างก้าวกระโดดจากราว 1 หมื่นล้านเหรียญในปี 2014 ขึ้นมาเป็น 5 หมื่นล้านเหรียญในปี 2016 ซึ่งดุลบัญชีเดินสะพัดที่เกินดุลสูงต่อเนื่องในระดับเกินกว่า 10% ของจีดีพีในช่วง 2 ปีที่ผ่านมา สะท้อนว่าประเทศมีรายได้จากการขายสินค้าและบริการมากกว่ารายจ่ายในการซื้อสินค้าและบริการจากต่างประเทศซึ่งหมายความว่าเศรษฐกิจไทยมีรายรับในรูปเงินตราต่างประเทศเข้าสู่ประเทศเป็นจำนวนมากต่อเนื่อง ซึ่งการไหลเข้าของเงินตราต่างประเทศดังกล่าวได้ช่วยพยุงค่าเงินบาท รวมถึงเพิ่มสภาพคล่องในประเทศ และช่วยผลักดันให้ตลาดหุ้นไทยสามารถปรับตัวขึ้นได้ แม้จะมีแรงขายจากนักลงทุนต่างชาติมาโดยตลอด จากภาพข้างต้นเราจะเห็นได้ว่าดุลบัญชีเดินสะพัดที่เกินดุลในระดับสูงนั้น มีส่วนสำคัญในการขับเคลื่อนตลาดหุ้นไทยในยามที่นักลงทุนต่างชาติเทขายหุ้นไทยต่อเนื่องในช่วง 2-3 ปีที่ผ่านมา ดังนั้นการเปลี่ยนเทรนด์ของ ดุลบัญชีเดินสะพัด จึงเป็นปัจจัยสำคัญที่ต้องจับตามองต่อไปปัจจัยกดดันดุลบัญชีเดินสะพัดเริ่มชัดเจนขึ้นในไตรมาส 4

ดุลบัญชีเดินสะพัดของไทยที่พุ่งขึ้นอย่างรวดเร็วในช่วง 3-4 ปีที่ผ่านมานั้นมีสาเหตุมาจาก 3 ปัจจัย ได้แก่ หนึ่ง การเติบโตของการส่งออกตามการขยายตัวของเศรษฐกิจโลก สอง การนำเข้าที่ลดลงตามราคาน้ำมันดิบในตลาดโลกที่ลดลงจากราว 100 เหรียญต่อบาร์เรลในช่วงต้นปี 2014 ไปอยู่ที่ 30 เหรียญต่อบาร์เรล ณ ต้นปี 2016 สาม ความเฟื่องฟูของอุตสาหกรรมการท่องเที่ยวไทย โดยเฉพาะการขยายตัวของนักท่องเที่ยวจีน ซึ่งนำรายได้เข้าประเทศอย่างมหาศาล

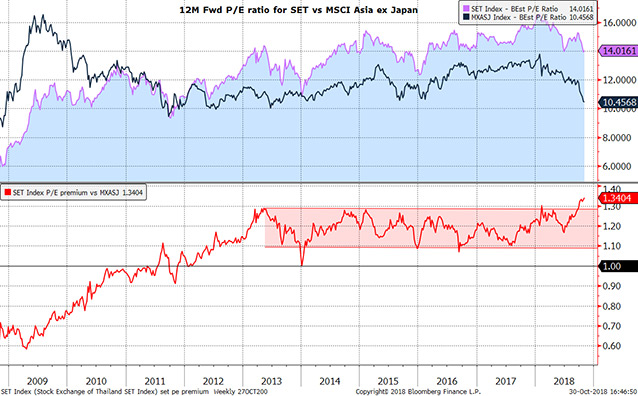

ตลาดหุ้นไทย “ไม่ถูก” เมื่อเทียบกับภูมิภาค

การปรับฐานของตลาดหุ้นในรอบนี้ตลาดหุ้นไทย outperform ตลาดหุ้นภูมิภาคเป็นอย่างมาก ซึ่งทำให้ระดับ Valaution ของตลาดหุ้นไทยอยู่ในระดับที่ค่อนข้างแพงเมื่อเทียบกับภูมิภาค โดย SET index ในปัจจุบันเทรดที่ Forward P/E ประมาณ 14 เท่า สูงกว่าดัชนี MSCI Asia ex Japan ซึ่งเทรดที่ Forward P/E 10.5 เท่าอยู่ประมาณ 34% ซึ่งนับเป็นส่วนต่าง (P/E premium) ที่สูงที่สุดเป็นประวัติการณ์

ตลาดหุ้นไทยน่าจะมี upside ที่จำกัดนักลงทุนควรพิจารณากระจายการลงทุนไปในต่างประเทศ

ด้วย Valuation ตั้งต้นที่อยู่ในระดับสูงกว่าภูมิภาค และยอดเกินดุลบัญชีเดินสะพัดที่เคยเป็นจุดเด่นของเศรษฐกิจไทยเริ่มมีทิศทางอ่อนตัวลง น่าจะทำให้ตลาดหุ้นไทยมี upside ที่จำกัดต่อจากนี้ ดังนั้นนักลงทุนควรพิจารณากระจายการลงทุนไปในต่างประเทศเพื่อกระจายความเสี่ยง และเปิดโอกาสรับผลตอบแทนจากหลายตลาดมากขึ้นติดตามบทความทางด้านเศรษฐกิจและการเงิน เพิ่มเติมได้ที่ นิตยสาร Forbes Thailand ฉบับเดือนธันวาคม 2561