จาก "สังคมใช้เงินสด" สู่ "สังคมไร้เงินสด" ภาพของเงินตราเปลี่ยนไปสู่รูปแบบต่างๆ ไม่ว่าจะเป็น บัตรเอทีเอ็ม บัตรเครดิต กระเป๋าสตางค์อิเล็กทรอนิกส์และภาพต่อไปของธนาคารแบบดั้งเดิมอาจจะเปลี่ยนไปสู่ Virtual Banking หรือ ธนาคารเสมือน ก็เป็นได้

Virtual Banking คือธนาคารที่ให้บริการด้านการธนาคารแก่ลูกค้ารายย่อยหรือประชาชนทั่วไป ผ่าน Internet หรือช่องทาง Electronics รูปแบบอื่น แทนสาขาที่มีอยู่จริงแบบธนาคารรุ่นเก่า ที่ถูกเรียกว่า

“Traditional Brick and Mortar (ธนาคารอิฐและปูน)”

ในขณะที่ธนาคารส่วนใหญ่ ทำธุรกรรมโดยใช้ระบบ Digital หรือ Online Banking แต่ยังเป็นเพียง e-banking platform ที่ยังต้องหมดเงินลงทุนไปกับการปรับปรุงสาขา หาทำเล (Location) และเงินเดือนพนักงาน

Virtual Banking ได้เปิดเส้นทางใหม่ โดยให้ความสำคัญกับลูกค้ามากขึ้น แทนที่จะลงทุนไปกับสาขาที่แพง และบุคลากร โดยมี Location ที่ดีที่สุดคือหน้าจอ smart phone ทำให้ลดค่าทำเนียมต่างๆ ลงได้ จนแทบจะเรียกได้ว่าไม่มีค่าทำเนียม เพราะไม่ต้องหมดเงินลงทุนไปกับเรื่องไร้สาระแบบยุคก่อน

เช่น

N26 ธนาคารเสมือนแห่งแรกที่เกิดที่ประเทศ Germany สามารถมีลูกค้าเพิ่มถึง 3.5 ล้านราย จาก 24 ประเทศในยุโรป ภายใน 4 ปี หลังจากเปิดตัวและเป็น Unicorn Start up ที่มีมูลค่ากิจการมากกว่า 1 พันล้านเหรียญฯ

N26 ได้เสนอการเปิดบัญชีที่ใช้เวลาเพียง 5 นาที มีผลิตภัณฑ์เป็นบัญชีเงินฝากกระแสรายวันและบัตรเครดิตที่ใช้จ่ายได้ทั่วโลก ผ่าน MasterCard โดยไม่คิดค่าทำเนียมภายใต้สโลแกนที่ว่า “Banking without the the bullshit หรือ ธนาคารที่ไม่มีเรื่องไร้สาระ” ธนาคารเสมือนเหล่านี้ อาจมีเพียงสำนักงานเดียวที่ใช้ติดต่อกับภาคส่วนกลางของรัฐและดูแลเรื่องร้องเรียน

PHOTO CREDIT: forbes.com

PHOTO CREDIT: forbes.com

ในประเทศอังกฤษ

Starling Bank ไม่มีสาขาแต่ลูกค้าฝากเงินได้ผ่านไปรษณีย์ (post office) 11,500 สาขาที่ UK และใช้ Mastercard/Debit card ได้ทั่วโลก โดยไม่มีค่าทำเนียม ขณะที่

ญี่ปุ่น เป็นที่นิยมมาก ไม่ว่าจะเป็น Seven Bank, Sony Bank, Rakuten Bank, Aeon Bank ด้วยค่าทำเนียมที่ถูกกว่าธนาคารแบบเก่า และลูกค้าสามารถถอนเงินได้จาก ATM หรือร้านสะดวกซื้อ เช่น 7-Eleven ที่มีสาขาอยู่ทั่วประเทศ

ใน

Australia Volt Bank คือธนาคารเสมือนแห่งแรกใน Australia ได้เสนอบัญชีเงินฝาก ที่ให้ดอกเบี้ยสูงกว่าธนาคารแบบดั้งเดิม และ Volt App ที่ลูกค้าสามารถจัดการบัญชีได้เองเพื่อป้องกันไม่ให้ใช้จ่ายมากเกินไป

ประเทศจีน MY Bank ของ Ant Financial (Alibaba Group Holding) ได้ปล่อยเงินกู้ 1.73 แสนล้านเหรียญฯ ในกันยายน 2018 ให้กับบริษัทย่อย 9 ล้านบริษัท ทำให้ธุรกิจรายย่อย เข้าถึงแหล่งเงินทุนได้ง่ายและสะดวกขึ้น ด้านญี่ปุ่น Net Bank เปิดตั้งแต่ปี 2000, Seven Bank ทำธุรกรรมด้านการเงินผ่าน 7-Eleven ได้ตั้งแต่ปี 2001 ส่วนในจีน ได้ออกใบอนุญาต 5 ใบ ตั้งแต่ปี 2014 ให้กับ WeBank by Tencent, MY Bank by Alibaba Group, XW Bank by Xiaomi, Suning Bank, Baixin Bank by Baidu

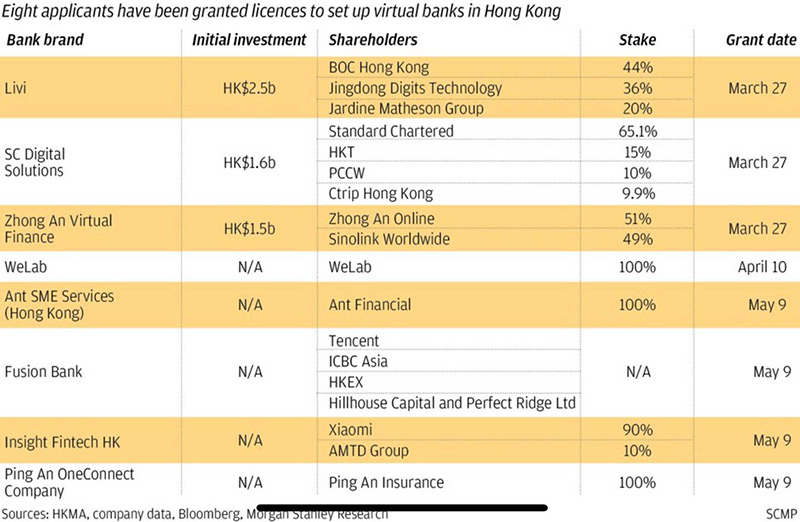

ฮ่องกง

ฮ่องกง ศูนย์กลางด้านการเงินการธนาคารแห่งหนึ่งในภูมิภาคนี้ ได้กำหนดทุนจดทะเบียนขั้นต่ำในการขอใบอนุญาตไว้ที่ 300 ล้านเหรียญฮ่องกง ซึ่ง โดยเฉลี่ยธนาคารเสมือนที่ได้ใบอนุญาตที่ Hongkong มีทุนจดทะเบียน 1.9 พันล้านเหรียญฮ่องกง ล่าสุด

HKMA (Hongkong Monetary Authority) ได้อนุมัติใบอนุญาต 8 ใบ ให้กับ SC Digital Solutions Limited, Livi VB Limited, ZhongAn Virtual Finance Limited, WeLab Digital Limited, PingAn-One Connect, Ant SME Services, Insight Fintech HK และ the I finium Consortium

ในขณะที่

สิงคโปร์ ก็ประกาศว่ากำลังจะออกใบอนุญาต 5 ใบ ที่สามารถนำนวัตกรรมใหม่ๆ มาใช้งาน และรวมพัฒนาได้เร็วกว่า Traditional Bank แบบเก่า ที่ถูกจำกัดโดยการทำงานตามลำดับขั้นตอนขององค์กรที่เข้มงวดและยังสามารถให้บริการได้ตลอดเวลาแบบ 24/7 รวมถึงการกู้เงินที่จะสะดวกรวดเร็วขึ้น ลดการทุจริตและการตัดสินใจในกระบวนการปล่อยสินเชื่อ ลดปัญหาความไม่พอใจด้านบริการ รวมถึง Human error ธนาคารเสมือนสามารถทำให้มีความโปร่งใสได้มากขึ้น และยังสามารถเพิ่มดอกเบี้ยเงินฝาก และลดดอกเบี้ยเงินกู้ลงได้มากกว่ารูปแบบเดิม

แม้ว่าหลักคิดแบบธนาคารเสมือนจะเริ่มได้รับความนิยมในยุคสมัยใหม่ แต่แนวคิดนี้ยังค่อนข้างขัดกับคนรุ่นเก่าที่ชอบพบหน้าพนักงาน เพราะพวกเขาต้องการเป็นที่ยอมรับ และต้องการความมั่นใจว่าเงินของเขาถูกจัดการโดยบุคคลที่เชื่อถือได้ รวมถึงความเสี่ยงด้าน Cyber security ที่เป็นความท้าทายที่สำคัญสำหรับ Virtual Banking และการรั่วไหลของข้อมูลเป็นอันตรายต่อธนาคารทั้งแบบเดิมและแบบเสมือน Virtual Banking ต้องใช้วิธีการจัดการกับความเสี่ยงเหล่านี้

อย่างไรก็ตาม ธนาคารแบบเดิมก็มีความเสี่ยงที่จะถูกโจรปล้นหรือไฟไหม้เอกสารเช่นกัน ระยะเวลา (timing) จะเป็นตัวบอกได้ว่า ธนาคารเสมือน จะส่งผลกระทบต่อภาคบริการทางการเงินอย่างไร ประชาชนจะตอบสนองอย่างไร จะดิสรัปชั่นธนาคารรูปแบบเดิมได้จริงหรือไม่จะทำให้โลกก้าวสู่การเงินการธนาคารรูปแบบใหม่ได้เร็วขนาดไหน ยังไงคนไทยเรา ก็ได้ก้าวนำเข้าสู่สังคมไร้เงินสดไปก่อนแล้ว......

พญ.พรนารี ไม้เจริญ

Pornnaree Maicharoen,MD

ประธานเจ้าหน้าที่บริหาร

W-Capital Group Co., Ltd

www.wonline.co.th