การนำเทคโนโลยีมาประยุกต์ใช้ในธุรกิจด้านการเงิน การธนาคาร และการลงทุน ที่เราคุ้นเคยกันมากขึ้นในช่วง 2-3 ปีที่ผ่านมา นั้นมีเบื้องหลังมาจากการประยุกต์เทคโนโลยีต่างๆ เข้ากับธุรกรรมทางด้านการเงินจนเกิดเป็นคำว่า Fintech

หากย้อนพิจารณาก็จะพบว่าทุกอย่างต่างล้วนมีความเกี่ยวข้องกับ Fintech แทบทั้งสิ้น ไม่ว่าจะเป็น การโอนเงินให้เพื่อน ให้ญาติ ผ่านทาง Mobile Banking การสั่งของ Online โดยการหักเงินผ่านระบบบัตรเครดิต อาทิ VISA, Mastercard การเริ่มต้นผ่อนชำระกับผู้ประกอบการ การลงทุนซื้อขายหุ้นผ่านระบบ Online หรือ ธุรกิจประกันที่ประยุกต์ใช้อุปกรณ์ออกกำลังกายในการเก็บข้อมูลเพื่อพิจารณาค่าเบี้ยประกัน หรือการเกิดขึ้นใหม่ของบริษัทสตาร์ทอัพประกัน ที่ใช้ระบบฐานข้อมูลขนาดใหญ่ และ AI ในการพิจารณาเบี้ยกัน เป็นต้นธุรกรรมไร้เงินสด (Cashless Payment) ยังอยู่ในช่วงเริ่มต้น

ปัจจุบันประเทศไทยมีการเข้าถึง ระบบ Internet ที่ถือว่าอยู่ในระดับที่น่าพอใจ และ ติดอันดับต้นๆ ของกลุ่มประเทศ Southeast Asia (คนไทยสามารถเข้าถึง Internet ได้ถึง 69.5% ขณะที่การใช้โทรศัพท์ มีผู้ใช้ถึง 129.7% ข้อมูล ณ ม.ค. 2021) ซึ่งอาจจะเป็นรองแค่สิงคโปร์เท่านั้น ดังนั้น คาดว่าการเติบโตของธุรกิจ Fintech ที่เกี่ยวข้องในประเทศไทยน่าจะสร้างโอกาสให้กับผู้ประกอบการใหม่ๆ ได้เป็นอย่างดี ที่มา: https://datareportal.com/reports/digital-2021-thailand, ShiftProcessing.com

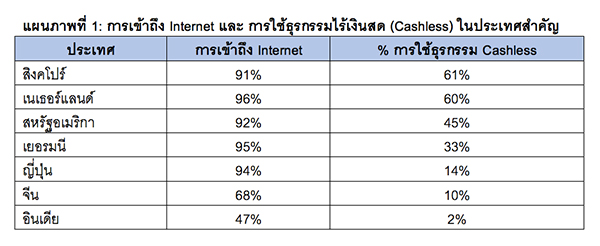

เมื่อหันมาพิจารณาข้อมูลต่างประเทศ จากแผนภาพที่ 1 หากเปรียบเทียบจะพบว่าประเทศที่มีการเข้าถึง Internet สูงย่อมถือว่ามีระบบพื้นฐานที่ดีเพียงพอในการใช้ธุรกรรม FinTech แต่ในความเป็นจริงกลับพบว่า การใช้จ่ายด้วยระบบไร้เงินสด (Cashless) ในสหรัฐฯ ยังต่ำกว่าร้อยละ 50 ของธุรกรรมทั้งหมด

ขณะที่อินเดียมีการเข้าถึง Internet ยังไม่สูงนัก การใช้ธุรกรรมไร้เงินสดจึงอยู่ในระดับที่ต่ำมาก ดังนั้น หากมองถึงโอกาสในการเติบโตของธุรกิจที่เกี่ยวข้อง เชื่อว่ายังมีอีกมาก (โดยเฉพาะหากมองไปยังอนาคตที่การเข้าถึง Internet จะง่ายมากยิ่งขึ้นกว่านี้ แม้ในบางประเทศจะต้องใช้งบลงทุนสูงในการติดตั้งระบบ Internet อาจจะมาจากปัจจัยพื้นฐานของประเทศที่ยังไม่อำนวยมากนัก แต่การเกิดขึ้นของโครงการ SpaceXStarLink ซึ่งเป็นวงโคจรดาวเทียมระดับต่ำ จะทำให้ทุกคนในโลกสามารถใช้ Internet ได้ ซึ่งเปิดโอกาสให้เกิดการเชื่อมต่อในหลายพื้นที่ แม้จะมีราคาสูงในตอนต้น แต่ท้ายสุดแล้วอุปสรรคทางด้านราคาก็จะหมดไป)

ที่มา: https://datareportal.com/reports/digital-2021-thailand, ShiftProcessing.com

เมื่อหันมาพิจารณาข้อมูลต่างประเทศ จากแผนภาพที่ 1 หากเปรียบเทียบจะพบว่าประเทศที่มีการเข้าถึง Internet สูงย่อมถือว่ามีระบบพื้นฐานที่ดีเพียงพอในการใช้ธุรกรรม FinTech แต่ในความเป็นจริงกลับพบว่า การใช้จ่ายด้วยระบบไร้เงินสด (Cashless) ในสหรัฐฯ ยังต่ำกว่าร้อยละ 50 ของธุรกรรมทั้งหมด

ขณะที่อินเดียมีการเข้าถึง Internet ยังไม่สูงนัก การใช้ธุรกรรมไร้เงินสดจึงอยู่ในระดับที่ต่ำมาก ดังนั้น หากมองถึงโอกาสในการเติบโตของธุรกิจที่เกี่ยวข้อง เชื่อว่ายังมีอีกมาก (โดยเฉพาะหากมองไปยังอนาคตที่การเข้าถึง Internet จะง่ายมากยิ่งขึ้นกว่านี้ แม้ในบางประเทศจะต้องใช้งบลงทุนสูงในการติดตั้งระบบ Internet อาจจะมาจากปัจจัยพื้นฐานของประเทศที่ยังไม่อำนวยมากนัก แต่การเกิดขึ้นของโครงการ SpaceXStarLink ซึ่งเป็นวงโคจรดาวเทียมระดับต่ำ จะทำให้ทุกคนในโลกสามารถใช้ Internet ได้ ซึ่งเปิดโอกาสให้เกิดการเชื่อมต่อในหลายพื้นที่ แม้จะมีราคาสูงในตอนต้น แต่ท้ายสุดแล้วอุปสรรคทางด้านราคาก็จะหมดไป)

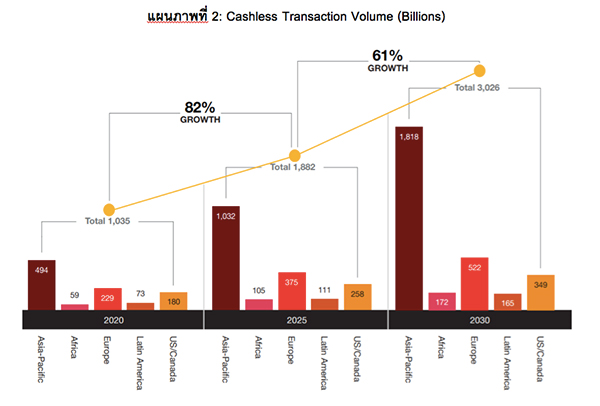

Asia Pacific และ Europe เป็นกลุ่มประเทศที่มีการเติบโตสูง

นอกจากนี้ ยังพบว่าตัวเลขคาดการณ์ Cashless Transaction Volume (กิจกรรมที่เกิดจากธุรกรรมไร้เงินสด) ในอีกไม่เกิน 10 ปี หรือ ภายในปี 2030 จะมีปริมาณการใช้ธุรกรรมไร้เงินสดเพิ่มสูงถึงร้อยละ 82 ระหว่างปี 2020 - 2025 และจากปี 2025 - 2030 จะยังเพิ่มขึ้นได้ต่ออีกร้อยละ 61 โดยปริมาณที่สูงเกิดขึ้นจากประเทศกลุ่ม Asia Pacific และ Europe ที่มา: PwC Strategy & Global Payment Model 2021

ที่มา: PwC Strategy & Global Payment Model 2021

การเปลี่ยนแปลงนวัตกรรมใหม่ๆ ของธุรกิจในกลุ่ม FinTech

ในช่วง 2-3 ปีที่ผ่านมา การเกิดขึ้นของธุรกรรม FinTech ต่างๆ ยังอยู่ในระดับแค่เพียงเริ่มต้น หากย้อนกลับไปการแลกเปลี่ยนเงินผ่านเครื่องมือเริ่มต้นที่เครื่อง ATM ในยุคปี 1960 ตามมาด้วยการใช้บัตรเครดิต และล่าสุดการโอนเงินผ่านระบบโปรแกรม Digital Banking นั้นเป็นการค่อยๆ เปลี่ยน เปรียบเทียบได้กับการวิวัฒนาการ หรือ Evolution ที่ต้องอาศัยระยะเวลา แต่หลังจากนี้การเปลี่ยนแปลงจะเกิดขึ้นอย่างรวดเร็ว หรือ Revolution ดังนี้การเกิดขึ้นของ Central Bank Digital Currencies (CBDC)

-ปัจจุบันมีเพียง 5 ประเทศที่เป็นผู้ใช้ CBDC แต่การเปลี่ยนแปลงน่าจะเห็นชัดเจนมากขึ้น คือการประยุกต์ใช้ CBDC ในประเทศจีน ล่าสุดกำลังอยู่ในช่วงของการทดลอง และจะเปิดให้ใช้กว้างขึ้นในเทศกาลโอลิมปิกในฤดูหนาวปี 2022 ขณะที่ไทยเราจะเริ่มใช้ภายในปี เม.ย. 2022 ซึ่งเป็นโครงการต่อยอดจาก อินทนนท์ ชื่อ Retail CBDC (ใช้ในประชาชนกลุ่มเล็ก) และคาดว่าจะใช้งานจริงในปี 2023 -CBDC จะเป็นตัวเร่งให้เกิด Digital Economy ให้เร็วมากขึ้นไปอีก เนื่องจากการหันมาใช้ CBDC กันอย่างแพร่หลาย ย่อมส่งผลให้การหมุนเวียนของเงิน (Money Velocity) ที่สูงขึ้นจะเป็นผลดีต่อเศรษฐกิจโดยรวม -เราสามารถประยุกต์ใช้ CBDC ได้ตรงกับเป้าหมาย ยกตัวอย่างเช่น โครงการช่วยเหลือจากภาครัฐในช่วงโควิด-19 การโอนเงินอาจจะล่าช้า หรือ ไม่ตรงกับกลุ่มเป้าหมาย แต่การใช้ CBDC ด้วยความสามารถของ Blockchain จะช่วยให้เงินเข้าถืงมือประชาชนได้อย่างรวดเร็ว แม่นยำ และตรงตามวัตถุประสงค์การประยุกต์เทคโนโลยี Blockchain แพร่หลายมากขึ้น

-ตอนนี้เราคงรู้จัก Bitcoin ในฐานะสกุลเงิน Digital ที่เกิดจากเทคโนโลยี Blockchain ไปแล้ว แต่การใช้ Blockchain ในธุรกรรมด้าน FinTech ยังมีนวัตกรรมอีกมากมายที่จะเกิดขึ้นได้ อาทิ การประยุกต์ใช้ FinTech ไปกับระบบ E-Commerce และ Supply Chain ทั้งหมด ตั้งแต่การจ่ายเงินจนกระทั่งรับส่งสินค้าโดยไม่มีมนุษย์เข้ามาเกี่ยวข้อง หรือ ใช้คนน้อยที่สุด ผ่านความสามารถของ Smart Contract ซึ่งเป็นคุณสมบัติของ Blockchain รวมไปถึงธุรกรรมขายบ้าน หรือ รถยนต์มือ 2 เป็นต้นธุรกรรมผ่อนชำระ (Buy Now Pay Later) หนุนธุรกิจ E-Commerce

-ปัจจุบันยอดธุรกรรมผ่อนชำระ (Buy Now Pay Later หรือ BNPL) โดยเฉพาะในกลุ่มแอปพลิเคชันต่างๆ ที่เกี่ยวข้องกับ E-commerce เปิดบริการให้สามารถผ่อนชำระได้มากขึ้น เราเชื่อว่าเป็นผลมาจากการเก็บข้อมูลลูกค้า (Big Data) ทำให้เข้าใจพฤติกรรมการใช้จ่าย และการสร้างระบบฐานข้อมูล (Credit Scoring) ที่ช่วยในการอนุมัติได้อย่างรวดเร็ว และจำกัดความเสี่ยงให้กับบริษัท – McKinsey’s Consumer Leding Pools ระบุเม็ดเงินทั้งหมดในหมวดธุรกรรมกู้ยืมแบบไม่มีหลักประกันในรูปแบบ BNPL จะโตเพิ่มขึ้นร้อยละ 19 ระหว่างปี 2020–2023 -ล่าสุดผู้ประกอบการหลายบริษัทได้เตรียมความพร้อมขยายธุรกิจไปยัง BNPL อาทิ Paypal เข้าไปซื้อบริษัทสตาร์ทอัพ ญี่ปุ่น Paidy มูลค่า 2.7 พันล้านเหรียญฯ ซึ่ง Paidy ถือว่าเป็นบริษัทชั้นนำในธุรกิจ BNPL นอกจากนี้ประเทศญี่ปุ่นยังถือว่าเป็นตลาด E-commerce ที่มีขนาดใหญ่อันดับ 3 ของโลก แต่ประชาชนยังชำระสินค้าด้วยเงินสดอยู่อีกมาก ส่วนในด้านธุรกรรม BNPL กำลังเป็นที่นิยมของวัยรุ่นในญี่ปุ่นอีกด้วย จะเห็นได้ว่าการใช้จ่ายผ่านธุรกรรมไร้เงินสด (Cashless Payment) จะยังสร้างโอกาสให้กับบริษัทที่เกี่ยวข้องได้อีกมาก ขณะที่การใช้นวัตกรรมสมัยใหม่ก็จะยิ่งช่วยให้ธุรกิจ FinTech เป็นหนึ่งในธีมการลงทุนที่น่าสนใจสำหรับนักลงทุนที่ต้องการผลตอบแทนที่ดีในระยะยาว อ้างอิงข้อมูล: https://datareportal.com/reports/digital-2021-thailand PwC Strategy & Global Payment Model 2021 Shiftprocessing.com, ที่มาภาพ: Pixabay บทความโดย

กันติพัฒน์ วงศ์สุคนธ์

Head of Wealth Advisory

บริษัทหลักทรัพย์จัดการกองทุน ทิสโก้

บทความโดย

กันติพัฒน์ วงศ์สุคนธ์

Head of Wealth Advisory

บริษัทหลักทรัพย์จัดการกองทุน ทิสโก้

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine