ชาติศิริ โสภณพนิช กรรมการผู้จัดการใหญ่ ธนาคารกรุงเทพ จำกัด (มหาชน) เผยเหตุผลในการเข้าซื้อกิจการ Bank Permata ของประเทศอินโดนีเซีย พร้อมเดินหน้าขยายธุรกิจธนาคารระดับภูมิภาค

การเข้าซื้อกิจการ

Bank Permata มูลค่า 2.7 พันล้านเหรียญสหรัฐฯ ของ

ธนาคารกรุงเทพ ไม่ได้เป็นเพียงการสร้างประวัติศาสตร์การเข้าซื้อที่ใหญ่ที่สุดในรอบ 76 ปีของธนาคารเท่านั้น แต่ยังหมายรวมถึงการเปลี่ยนแปลงอย่างยิ่งใหญ่ในรอบหลายปีเช่นกัน

ข้อตกลงดังกล่าวจะเปลี่ยนสถานะของธนาคารกรุงเทพ จากธนาคารไทยรายใหญ่ที่มีเครือข่ายที่แข็งแกร่งในเอเชีย ให้กลายเป็นธนาคารที่มีรากฐานใน 2 ประเทศที่มีระบบเศรษฐกิจที่สำคัญที่สุดของเอเชียตะวันออกเฉียงใต้ ซึ่งเป็นรากฐานสำหรับการเติบโตอย่างยั่งยืนในอนาคต

นอกจากนี้ยังเป็นก้าวสำคัญของชาติศิริ โสภณพนิช ประธานธนาคารกรุงเทพ วัย 62 ปี ในการต่อยอดมรดกของครอบครัวให้เติบโตในระดับภูมิภาคตามเจตนารมณ์ของคุณปู่ ชิน โสภณพนิช ผู้ร่วมก่อตั้งและประธานคนแรกของธนาคารในปี 1944

“โดยปกติเราเน้นการเติบโตแบบค่อยเป็นค่อยไป” ชาติศิริ ให้สัมภาษณ์ทางวิดีโอจากสำนักงานใหญ่ของธนาคารบนถนนสีลม

“เราไม่ได้เติบโตจากการเข้าซื้อกิจการ ทว่าโอกาสในอินโดนีเซียซึ่งเป็นหนึ่งในประเทศเศรษฐกิจที่ใหญ่และเติบโตเร็วที่สุดในโลกนั้นดีเกินกว่าจะปล่อยให้ผ่านไปได้"

การควบรวมกิจการธนาคารในเอเชียครั้งนี้เกิดขึ้นขณะที่ธนาคารพาณิชย์ของไทยกำลังมองหาโอกาสการเติบโตที่อื่น เนื่องจากสภาวะเศรษฐกิจในประเทศทำให้ความสามารถในการทำกำไรลดลง

โดยในเดือนธันวาคม 2019 ทางธนาคารได้ออกมาเปิดเผยอย่างเป็นทางการครั้งแรกถึงความสำเร็จในการเข้าซื้อหุ้นร้อยละ 89 ใน Bank Permata จาก

Astra International และ

Jardine Matheson ซึ่งเป็นบริษัทในเครือของ

Standard Chartered ในเดือนพฤษภาคม 2019

จากนั้นจึงเพิ่มสัดส่วนการถือหุ้นดังกล่าวเป็นร้อยละ

98.71 หลังจากการเสนอซื้อภาคบังคับในเดือนตุลาคม และในที่สุด ทั้ง 2 ธนาคารก็ได้ควบรวมอย่างเป็นทางการในเดือนธันวาคมปีที่แล้ว

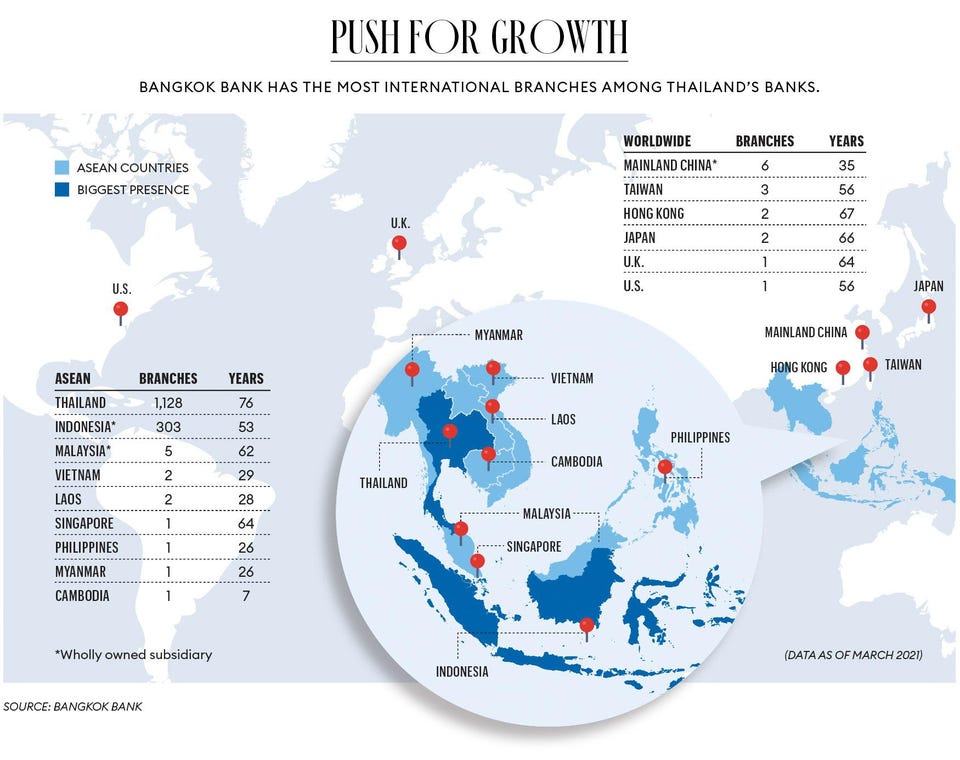

Bank Permata ซึ่งดำเนินการภายใต้ชื่อ PermataBank มีส่วนในการขยายฐานลูกค้าใหม่ให้กับธนาคารกรุงเทพราว 4 ล้านราย จากการให้บริการ 300 สาขาทั่วประเทศ และเพิ่มมูลค่าสินทรัพย์ของธนาคารประมาณ 1.38 หมื่นล้านเหรียญ รวมเป็น 1.26 แสนล้านเหรียญในไตรมาสแรก

“PermataBank เป็นการเข้าซื้อกิจการเชิงกลยุทธ์” ชาติศิริกล่าว

“ตลาดในภูมิภาคกำลังเติบโตอย่างแข็งแกร่งกว่าประเทศไทยมาก และด้วย [เงินกู้] ระหว่างประเทศที่มีมูลค่ามากกว่าร้อยละ 24 ของพอร์ตการลงทุนของเรา เราสามารถคาดหวังสิ่งนี้เพื่อรองรับการเติบโตอย่างต่อเนื่องได้”

ภารกิจครั้งนี้นับเป็นการตัดสินใจที่หล้าหาญของผู้บริหารระดับสูงรุ่นที่สามของธนาคารที่ใหญ่ที่สุดของประเทศไทย เพื่อประคองการเติบโตอีกครั้ง หลังจากในช่วงที่ผ่านมา ภายใต้การบริหารของบิดาและคุณปู่ของชาติศิริ ธนาคารได้ต่อสู้กับความผันผวนในตลาดบ้านเกิดของตน ไม่ว่าจะเป็นการเติบโตทางเศรษฐกิจที่ชะลอตัว หนี้ครัวเรือนที่อยู่ในระดับสูง และอัตราดอกเบี้ยต่ำ

ไม่เพียงเท่านี้ การแพร่ระบาดของไวรัสโควิด-19 ยังได้ส่งผลกระทบเพิ่มเติมต่อเศรษฐกิจที่พึ่งพาการท่องเที่ยวของประเทศไทย โดยมีธุรกิจขนาดเล็กจำนวนหนึ่งที่ได้รับผลกระทบมากที่สุด

ด้วยเหตุนี้ การติดเชื้อระลอกที่ 3 จึงยิ่งทำให้ทำให้ความหวังในการฟื้นตัวของภาคเศรษฐกิจอย่างรวดเร็วลดลง “ผู้คนค่อนข้างระมัดระวังในการใช้จ่าย” ชาติศิริ ซึ่งครองอันดับที่ 32 จากการจัดอันดับ 50 มหาเศรษฐีไทยประจำปี 2021 ด้วยมูลค่าทรัพย์สินสุทธิ 1.15 พันล้านเหรียญกล่าว

ในทำนองเดียวกัน การระบาดใหญ่ยังส่งผลกระทบต่อความเชื่อมั่นของนักลงทุนในธนาคารที่ใหญ่ที่สุดของประเทศไทย ซึ่งมีกำไรสุทธิต่ำที่สุดในรอบ 10 ปีในปี 2020 ซึ่งในที่นี้หมายรวมถึงธนาคารกรุงเทพ

ขณะที่หุ้นของบริษัทซึ่งจดทะเบียนในตลาดหลักทรัพย์แตะระดับต่ำสุดที่ 88 บาท (2.73 เหรียญ) ในเดือนมีนาคมปีที่แล้ว อย่างไรก็ดี แม้ว่าราคาหุ้นจะฟื้นตัวมาอยู่ที่ประมาณ 115 บาทแล้วก็ตาม แต่ก็ยังซื้อขายต่ำกว่าระดับปี 2011

ด้านธนาคารกรุงเทพรายงานกำไรสุทธิที่ลดลงมากที่สุดในปี 2020 ทั้งยังต้องสำรองหนี้เสียจากความกังวลเรื่องหนี้เสียที่เพิ่มขึ้นมากกว่าร้อยละ 50 เป็น 1.72 หมื่นล้านบาท (541 ล้านเหรียญ) ต่อปี

ล่าสุด ธนาคารกรุงเทพได้รับการจัดอันดับให้เป็นธนาคารที่ใหญ่ที่สุดเป็นอันดับ 6 ของเอเชียตะวันออกเฉียงใต้โดยพิจารณาจากสินทรัพย์รวม และครองอันดับที่ 14 ในด้านผลกำไร ในการจัดอันดับ Forbes Global 2000 บริษัทเอกชนที่ใหญ่ที่สุดในโลกประจำปี 2021

“หากคุณเป็นธนาคารในประเทศไทย คุณต้องมีกลยุทธ์การเติบโต การเข้าสู่อินโดนีเซียของธนาคารกรุงเทพจึงสมเหตุสมผลเป็นอย่างดี” V. Shankar ซีอีโอ Gateway Partners บริษัทไพรเวทอิควิตี้ และอดีตนายธนาคารอาวุโสกล่าว

การขยายสู่อินโดนีเซียถือเป็นก้าวสำคัญในหลายระดับ อย่างแรกคือขนาด อินโดนีเซียมีประชากรมากเป็นอันดับ 4 ของโลกรองจากจีน อินเดีย และสหรัฐอเมริกา อยู่ที่ราว 276 ล้านคน โดยมีอายุเฉลี่ยเพียง 30 ปี และในอีก 4 ปีข้างหน้าจะมีประชากรอินโดนีเซียเพิ่มขึ้นอีก 30 ล้านคน ทำให้มีแรงงานเข้าสู่ระบบอีกเป็นจำนวนมาก เศรษฐกิจมีศักยภาพเติบโตได้อีกมาก

ในทางตรงกันข้าม ประชากรกำลังเข้าสู่สังคมสูงวัย โดยกว่าร้อยละ 20 ของประชากร 67 ล้านคนมีอายุมากกว่า 60 ปีในปีนี้ มีแนวโน้มการใช้จ่ายด้านโครงสร้างพื้นฐานลดลง เช่นเดียวกับการเติบโตของ GDP ซึ่งหดตัวร้อยละ 6.1 ในปีที่แล้ว

สำหรับในปีนี้ เศรษฐกิจของประเทศไทยคาดว่าจะเติบโตร้อยละ 3 ในขณะที่อินโดนีเซียจะเติบโตร้อยละ 4.5% ตามการคาดการณ์ของ ADB ในเดือนเมษายน

“เราเห็นศักยภาพในการเติบโตของอินโดนีเซียในอีก 10 หรือ 20 สิบปีข้างหน้า ซึ่งอยู่ในระดับที่เราจะเห็นการเปลี่ยนแปลงที่สำคัญ ทั้งในด้านโครงสร้างพื้นฐาน การผลิต ภาคบริการ และการบริโภค” ชาติศิริกล่าว

ในทางกลับกัน โอกาสเหล่านี้จะขยายไปถึงลูกค้าทั้งในประเทศไทยและประเทศอื่นๆ ในภูมิภาค รวมถึงฮ่องกงและสิงคโปร์ ที่กระตือรือร้นที่จะทำธุรกิจในอินโดนีเซีย “การลงทุนของบริษัทไทยในอินโดนีเซียมีหลายระดับ” ชาติศิริกล่าว พร้อมยกตัวอย่างบริษัท บ้านปู จำกัด (มหาชน) ผู้ผลิตและจำหน่ายถ่านหินรายใหญ่ที่สุดในประเทศไทย, บริษัท ปูนซิเมนต์ไทย จำกัด (มหาชน) และบริษัทปตท. จำกัด (มหาชน)

ขณะที่ลูกค้าชาวอินโดนีเซียก็สามารถเข้าถึงเครือข่ายระหว่างประเทศของธนาคารกรุงเทพได้ เห็นได้จากการมีสาขาในประเทศเพื่อนบ้านในเอเชียที่เปิดให้บริการเป็นเวลาอย่างน้อย 25 ปี และในบางกรณีนานกว่า 60 ปี เช่น ฮ่องกง สิงคโปร์ และโตเกียว

ด้านสินเชื่อต่างประเทศ ซึ่งมีแนวโน้มว่าจะเติบโตในอัตราที่เร็วกว่าการเติบโตของสินเชื่อทั้งหมด ซึ่งคาดว่าจะอยู่ระหว่างร้อยละ 3 ถึง 4 ในปีนี้ เนื่องจากธนาคารตั้งเป้าว่าจะมีลูกค้าองค์กรใหม่ เช่น ในประเทศจีนที่ต้องการกระจายและลงทุนในอาเซียน

ทั้งนี้ การควบรวมกิจการของ Permata ได้ส่งผลให้รายได้ดอกเบี้ยสุทธิของธนาคารเพิ่มขึ้นร้อยละ 8 เป็น 77,000 ล้านบาทในปีที่แล้ว และล่าสุด ทางธนาคารได้เดินหน้าปรับคณะกรรมการบริหารที่ Permata และอัดฉีดเงินทุนใหม่จำนวน 744 ล้านเหรียญ

ในทางกลับกัน ประเทศไทยก็กำลังได้รับอานิสงส์จากการส่งออกที่ฟื้นตัวจากอุปสงค์ทั่วโลกที่เพิ่มขึ้น ซึ่งส่งผลอย่างมีนัยสำคัญต่อฐานลูกค้าของธนาคารกรุงเทพ โดยประมาณ 1 ใน 3 ของสินเชื่อล้วนมาจากฝั่งผู้ผลิต ในขณะที่อีก 1 ใน 4 เป็นของ SMEs

ณ สิ้นไตรมาสแรก สินเชื่อที่ไม่ก่อให้เกิดรายได้ของธนาคารกรุงเทพอยู่ที่ร้อยละ 3.7 จากร้อยละ 3.9 ณ สิ้นปีที่แล้ว โดยธนาคารกรุงเทพรายงานผลประกอบการแข็งแกร่งเกินคาดที่ 6.9 พันล้านบาท ลดลงร้อยละ 10 เมื่อเทียบเป็นรายปี แต่เพิ่มขึ้น 2 เท่าจากไตรมาสก่อน

“ความสัมพันธ์ที่แน่นแฟ้นกับบริษัทขนาดใหญ่ คือความสามารถในการแข่งขันหลักของ BBL [ธนาคารกรุงเทพ] แม้ว่า ROE ระยะยาวจะอยู่ที่ร้อยละ 7.8 แต่กลับถูกชดเชยด้วยงบดุลที่แข็งแกร่งและครอบคลุม NPL สูง” Parson Singha ผู้อำนวยการอาวุโสของ Fitch Ratings (Thailand) กล่าว พร้อมคาดการณ์ว่า สินเชื่อขององค์กรจะเติบโตที่อัตราร้อยละ 3 ในปีนี้

ชาติศิริ ดำรงตำแหน่งประธานธนาคารกรุงเทพมาตั้งแต่ปี 1994 (นอกจากนี้ยังดำรงตำแหน่งกรรมการบริษัท บางกอก โพสต์ จำกัด (มหาชน) ซึ่งเป็นผู้ได้รับใบอนุญาตของ Forbes Thailand) ซึ่งเป็นช่วงเวลาเดียวกับที่ธนาคารกำลังก้าวขึ้นสู่การเป็นธนาคารพาณิชย์ที่ใหญ่ที่สุดในเอเชียตะวันออกเฉียงใต้

ทว่าเพียงสามปีต่อมา วิกฤตการเงินในเอเชียก็ได้เริ่มต้นขึ้นเมื่อเงินบาทลอยตัวในเดือนกรกฎาคม 1997 ส่งผลให้บริษัทต่างๆ ประสบปัญหาหนี้ค้างชำระจำนวนมหาศาล และนำมาซึ่งการล่มสลายของบริษัทการเงินไทย 56 แห่ง เช่นเดียวกับมูลค่าตลาดของธนาคารกรุงเทพที่ลดลงร้อยละ 75 เป็น 2 พันล้านเหรียญ

ชาติศิริต้องเผชิญกับบททดสอบครั้งใหญ่ที่สุดในอาชีพการงานของเขา แต่ด้วยระยะเวลาเพียงไม่กี่ปี เราสามารถชำระหนี้เสียในงบดุลของธนาคาร และขายหุ้นของครอบครัวบางส่วนในบริษัทเพื่อนำเงินทุนใหม่มาใช้ และทำให้ธนาคารกรุงเทพกลับมาเติบโตอย่างมั่นคง

อย่างไรก็ดี ในช่วงไม่กี่ปีที่ผ่านมา ธนาคารกรุงเทพกำลังเผชิญกับการทดสอบครั้งใหม่ อย่างธนาคารกสิกรไทยและธนาคารไทยพาณิชย์ที่เป็นคู่แข่ง ทั้งในด้านมูลค่าตามราคาตลาดและกำไรสุทธิ

“[ธนาคาร] ดูเหมือนจะสร้างขีดความสามารถด้านดิจิทัลได้ช้ากว่าคู่แข่ง” Harsh Wardhan Modi หัวหน้านักวิจัยการธนาคารจาก JPMorgan ในสิงคโปร์ระบุในรายงานที่มีการจัดอันดับธนาคาร

การแพร่ระบาดครั้งใหญ่ได้กลายเป็นตัวเร่งให้เกิดการเปลี่ยนแปลงสู่ระบบดิจิทัลทั่วโลก เห็นได้จากค่าใช้จ่ายด้านไอทีของธนาคารในไตรมาสที่ 4 ที่มีมูลค่าสูงขึ้นจนทำให้ค่าใช้จ่ายในการดำเนินงานภาพรวมสูงขึ้น "มีแนวโน้มว่าธนาคารอาจต้องใช้ค่าใช้จ่ายในการดำเนินงานจำนวนมากขึ้นเรื่อยๆ ในอีกสองถึงสามปีข้างหน้า” Modi กล่าว

สำหรับประเด็นนี้ ชาติศิริระบุว่า “ธนาคารกรุงเทพดำเนินการเรื่องนี้มาหลายปีแล้ว” พร้อมเสริมว่า นวัตกรรมบางอย่างของธนาคารอาจไม่ชัดเจนจากภายนอก เนื่องจากจำกัดอยู่ในพื้นที่ต่างๆ เช่น การอัปเกรดระบบภายในของธนาคาร การขยายแพลตฟอร์มการชำระเงินดิจิทัล และการใช้เทคโนโลยีบล็อกเชนสำหรับการเงินและการค้าระหว่างประเทศ

Permata มีความสามารถด้านดิจิทัลที่แข็งแกร่ง “ระบบธนาคารบนมือถือของพวกเขาดีมาก ค่อนข้างโดดเด่น” ชาติศิริกล่าว เขาชี้แจงอย่างชัดเจนว่าธนาคารของเขาต้องลงทุนด้านดิจิทัลเพิ่มขึ้น

"เราจำเป็นต้อง. . . เปลี่ยนแปลงตัวเองในกระบวนการดิจิทัล เปลี่ยนความคิดของผู้คนให้ก้าวไปสู่อีกระดับหนึ่ง และใช้ข้อมูล การวิเคราะห์ และการเรียนรู้ของปัญญาประดิษฐ์ เพื่อให้การสนับสนุนแก่ลูกค้าของเราได้ดียิ่งขึ้น”

แปลและเรียบเรียงจากบทความ Bangkok Bank’s Landmark Deal Opens Path To Southeast Asian Expansion เผยแพร่บน Forbes.com

อ่านเพิ่มเติม:

Pierre Chen มหาเศรษฐีเทคโนโลยีไต้หวัน หนึ่งในนักสะสมงานศิลปะชั้นนำของเอเชีย