การแห่ถอนเงินฝากสร้างความวิตกกังวลให้กับนักลงทุน และเป็นบททดสอบหน่วยงานกำกับดูแล ดังนั้น จึงถึงเวลาที่จะต้องทบทวนระบบการเงินของสหรัฐฯ กันใหม่ วิธีการหนึ่งที่เคยใช้กันมาตั้งแต่อดีตและครั้งหนึ่งเคยโดนเรียกว่าเป็น “มะเร็งต่อสถาบันเงินฝาก” นั้นอาจเป็นสิ่งจำเป็นต้องทำ

Jeff Zage ซีอีโอวัย 60 ปีแห่ง Financial Northeastern อาจกลายเป็นหนึ่งในผู้กอบกู้อุตสาหกรรมธนาคารมูลค่า 23 ล้านล้านเหรียญของสหรัฐฯ ที่กำลังประสบปัญหา

Zage เป็นนายหน้าเงินกู้ ตลอดระยะเวลา 38 ปีที่ผ่านมาบริษัทของเขาคือผู้เชี่ยวชาญด้านการออกบัตรเงินฝาก (CD) ให้กับธนาคารที่ขัดสน โดยคิดค่าธรรมเนียมเพียงเล็กน้อย โดยทั่วไปแล้วเงินฝากเหล่านี้จะไม่สามารถถอนได้ กล่าวคือ ไม่สามารถไถ่ถอนก่อนครบกำหนดได้ ยกเว้นผู้ถือเงินฝากจะเสียชีวิตหรือมีภาวะบกพร่องทางจิต

ในรอบ 12 ปีที่ผ่านมา บริษัทเล็กๆ ของ Zage แอบระดมทุนให้กับธนาคารน้อยใหญ่ได้ราว 1.5 แสนล้านเหรียญผ่านการจับคู่ธนาคารเข้ากับบรรดาเจ้าของกิจการ เหรัญญิกประจำเมือง และเหล่าเศรษฐีที่เร่งหาที่รับฝากเงินไม่เกิน 250,000 เหรียญในบัญชีที่ได้รับความคุ้มครองจากรัฐบาล (FDIC) ทั่วประเทศ

เวลานี้อัตราดอกเบี้ยบัตรเงินฝากอายุตั้งแต่ 3 เดือนถึง 10 ปีสูงกว่า 5% แล้ว อานิสงส์จากการประกาศของธนาคารกลางสหรัฐฯ เท่ากับว่ากิจการกำลังไปได้สวยสำหรับ Financial Northeastern

แต่เมื่อ Forbes ขอถ่ายรูปหรือแม้กระทั่งขอพบหน้ากัน Zage ปฏิเสธท่าเดียว “ผมเป็นคนที่ชอบอยู่ติดดินและพยายามที่สุดที่จะไม่ตกเป็นเป้าสนใจ” Zage กล่าว

ตรงกันข้ามกับเมื่อ 35 ปีก่อน Zage ซึ่งในเวลานั้นอายุเพียง 24 ปี พร้อมกับ Steven พี่ชาย และทีมนายหน้ารุ่นสามารถทำเงินได้นับล้านๆ เหรียญจากการหาเงินทุนในรูปแบบบัตรเงินฝากดอกเบี้ยสูง ป้อนเข้าสู่อุตสาหกรรมเงินฝากและเงินกู้ (S&L) มูลค่า 1.2 ล้านล้านเหรียญที่กำลังอ่อนแอ

ในบทความ “We are the Lifeblood” ของ Forbes เมื่อปี 1987 เล่าเรื่องที่หน่วยงานกำกับดูแลของ Federal Home Loan Banks เรียกร้องให้บรรดานายหน้าอย่าง Financial Northeastern และ Merrill Lynch อัดฉีดเงินนับพันล้าน พยุงธนาคารที่ตกอยู่ในภาวะวิกฤต

หลังจากที่ธุรกิจเงินฝากและเงินกู้ประสบปัญหาอย่างหนัก เมื่อเงินฝากที่เพิ่งยกเลิกการกำกับดูแลนั้นจ่ายอัตราดอกเบี้ยพุ่งทะยานจากการลงทุนในอสังหาริมทรัพย์เพื่อการพาณิชย์ ตราสารหนี้ขยะ และสินทรัพย์เสี่ยงอื่นๆ

เมื่อพายุสงบลงก็พบว่า ธนาคารเพื่อการรับฝากเงินและให้กู้ยืม 747 แห่งต้องปิดตัวลง FSLIC ซึ่งเป็นกองทุนประกันของรัฐบาลรองรับอุตสาหกรรมเงินฝากและเงินกู้นั้นประสบปัญหาหนี้สินล้นพ้นตัว และถูกผนวกเข้า FDIC

ความล้มเหลวดังกล่าวทำให้ประชาชนผู้เสียภาษีของสหรัฐฯ สูญเงิน 1.24 แสนล้านเหรียญ (ราว 3 แสนล้านเหรียญในปัจจุบัน) หรือคิดเป็น 2% ของ GDP สหรัฐฯ ณ ปี 1989

บรรดานายหน้าเงินกู้ถูกโทษว่าเป็นผู้ซ้ำเติมวิกฤต ผู้เชี่ยวชาญตราหน้าพวกเขาว่าเป็น “มะเร็ง” กัดกินระบบที่คอยเร่ขาย “เงินร้อน” ซึ่งกำลังเป็นที่ต้องการอย่างมาก เข้าๆ ออกๆ จากธนาคารเพื่อไล่ล่าผลตอบแทนสูงสุด

จนกระทั่งปี 1991 FDIC ประกาศใช้ระเบียบใหม่ที่ทำให้ผลิตภัณฑ์หลักของ Zage หรือที่เรียกว่า ผลิตภัณฑ์เงินฝากผ่านนายหน้านั้นกลายเป็นผลิตภัณฑ์ที่เป็นพิษต่อธนาคาร

หน่วยงานกำกับดูแลประกาศเตือนไม่ให้ใช้ผลิตภัณฑ์ และเรียกเก็บเบี้ยประกัน FDIC เพิ่มขึ้นสำหรับผู้ที่ใช้ผลิตภัณฑ์ดังกล่าว ปัจจุบันมีธนาคารเพียงไม่กี่แห่งจากทั้งสิ้น 4,700 แห่งทั่วประเทศที่ยังคงถือครองผลิตภัณฑ์ดังกล่าวอยู่เป็นจำนวนมาก

ซึ่งอาจเป็นทางเลือกที่ถูกก็ได้

Silicon Valley Bank (SVB) ไม่มีผลิตภัณฑ์เงินฝากผ่านนายหน้าเลยแม้สักเหรียญเมื่อวันที่ 9 มีนาคม ซึ่งเป็นวันที่ผู้ฝากถอนเงิน 4.2 หมื่นล้านเหรียญภายในเวลาเพียง 10 ชั่วโมง เงินร้อนแน่ละ แต่ทุกวันนี้เงินไหนๆ ก็ร้อนทั้งนั้น เพียงข้อความทาง Twitter (ปัจจุบันชื่อ X) จำนวนเพียงหยิบมือก็ทำให้ SVB มีเงินฝากเข้าธนาคารวินาทีละ 1 ล้านเหรียญ

แม้บัตรเงินฝากผ่านนายหน้าของ Zage ที่รับประกันโดย FDIC จะมีชื่อเล่นอย่างร้ายกาจว่า “เงินร้อน” แต่ก็มีเสถียรภาพกว่าบัญชีเงินฝากออมทรัพย์ของธนาคารเสียอีก

นอกจากนี้ ในกลุ่มธนาคารเฉพาะกลุ่มที่เรียกว่า “ธนาคารอุตสาหกรรม” ซึ่งมีสถานะทางการเงินเจิดจรัสแม้จะพึ่งพาแหล่งเงินทุนดังกล่าวเป็นหลักนั้น ยังมีหลักฐานปรากฏชัดเจนว่าเงินร้อนเป็นแหล่งทุนที่มีเสถียรภาพ

กระนั้นก็ตาม ลำพังเพียงบัตรเงินฝากผ่านนายหน้าไม่เพียงพอที่จะเยียวยาสิ่งที่กำลังบั่นทอนระบบธนาคารของประเทศได้ จากข้อเท็จจริงที่ว่าแม้เวลาจะล่วงเลยไป 40 ปีแล้ว แต่เงินร้อนนี้ยังถูกหน่วยงานกำกับดูแลประณามหยามเหยียดจนไม่ได้รับการยอมรับจากธนาคาร

ชี้ให้เห็นถึงปัญหาที่ใหญ่กว่าคือ ระเบียบธนาคารซึ่งอยู่ภายใต้การดูแลของหน่วยงานกำกับดูแลระดับรัฐหลายแห่งและหน่วยเฝ้าระวังหลักของรัฐบาลกลาง 3 แห่ง คือ ธนาคารกลาง (Federal Reserve) FDIC และ Office of Comptroller of the Currency นั้นไร้ประสิทธิภาพจนน่าตกใจ เต็มไปด้วยภาระทางการเมือง และยังตามหลังตลาดที่เปลี่ยนแปลงอย่างรวดเร็วอยู่อีกไกล

ส่วนหนึ่งของปัญหามาจากการยึดมั่นในอุดมคติแบบธนาคารสมัยเก่า เช่น เงินฝากรูปแบบ “หลัก” ซึ่งเชื่อกันว่าเป็นรากฐานของการธนาคารชุมชนและความมั่นคงของระบบ เมื่อ Fed ประกาศขึ้นอัตราดอกเบี้ยถึง 10 ครั้งในปีที่แล้ว SVB และ First Republic แทบจะไม่ต้องเผชิญสถานการณ์ลำบากอะไร

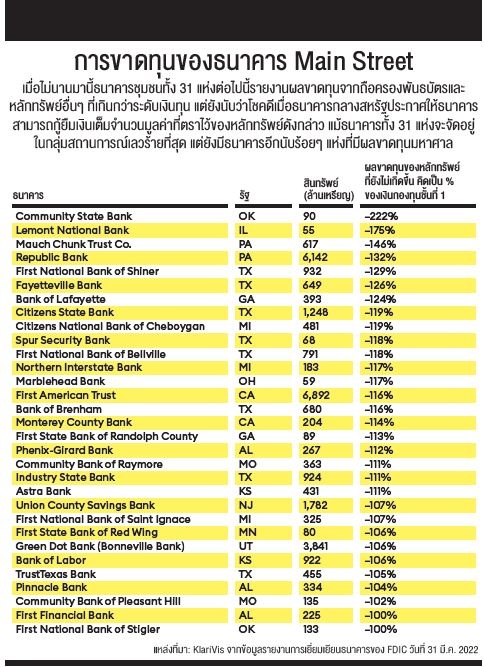

จากข้อมูลที่ปรากฏในรายงานการเยี่ยมเยียนธนาคารของ FDIC ซึ่ง KlariVis บริษัทวิเคราะห์ธนาคาร รวบรวมขึ้นนั้นพบว่า ธนาคาร 31 แห่งที่ได้รับการคุ้มครองจาก FDIC และมีสินทรัพย์รวมกัน 3 หมื่นล้านเหรียญ กำลังเผชิญผลขาดทุนในพอร์ตหลักทรัพย์เกินระดับเงินกองทุนชั้นที่ 1 ซึ่งเป็นเพียงส่วนยอดของภูเขาน้ำแข็งที่น่าเกลียดที่สุดเท่านั้น

อันที่จริงแล้วธนาคารเกือบ 400 แห่งที่มีสินทรัพย์รวมกันกว่า 3.7 ล้านล้านเหรียญ มีผลขาดทุนรวมเกินกว่าครึ่งของเงินกองทุนชั้นที่ 1 ไปแล้ว สถาบันการเงินดังกล่าวเกือบทั้งหมดเป็นธนาคารชุมชนในท้องถิ่น ส่วนใหญ่มีสินทรัพย์น้อยกว่า 300 ล้านเหรียญ แต่โชคยังดีที่สถาบันการเงินเล็กๆ อาการไม่สู้ดีนัก

เหล่านี้มีเพียงไม่กี่แห่งที่น่าจะมีเงินฝากที่ไม่มีหลักประกันมูลค่าเกินกว่า 250,000 เหรียญในปริมาณมาก หรือเรียกได้ว่าเผชิญแรงกดดันจากการเป็นธนาคารมหาชนเช่นเดียวกับ Silicon Valley Bank และ First Republic

“จากความล้มเหลวล่าสุดของธนาคาร คำถามไม่ได้อยู่ที่ว่า เราต้องมาคิดกันใหม่หรือเปล่าว่า ผลิตภัณฑ์เงินฝากผ่านนายหน้าคืออะไร หรือเงินร้อนคืออะไร? แต่คำถามคือ ตอนนี้เงินฝากหลักคืออะไรแล้ว?” Jelena McWilliams อดีตประธานกรรมการ FDIC ปัจจุบันเป็นหุ้นส่วนผู้จัดการที่ Cravath Swaine & Moore บริษัทกฎหมายใน Washington, D.C. กล่าว

“ในระยะยาวรูปแบบธนาคารชุมชนจะต้องมีการเปลี่ยนแปลง โดยพื้นฐานแล้วธนาคารขนาดเล็กเหล่านี้จะไม่สามารถอยู่รอดได้ ยกเว้นจะเข้าไปเป็นพันธมิตรกับฟินเทค ซึ่งเป็นรูปแบบธุรกิจที่ง่ายกว่าและมีค่าใช้จ่ายในการดึงดูดลูกค้าน้อยกว่า แต่ไม่ว่าจะด้วยเหตุผลใดก็ตาม หน่วยงานกำกับดูแลใน Washington ก็ยังไม่ยอมรับฟินเทคอยู่ดี”

รูปแบบธนาคารเพื่อชุมชน หรือธนาคาร “Main Street” ถือกำเนิดขึ้นตั้งแต่ยุคการก่อตั้งสาธารณรัฐ โดย Thomas Jefferson นักประชานิยมออกมาคัดค้าน Alexander Hamilton รัฐมนตรีกระทรวงการคลังซึ่งเป็นชนชั้นสูงที่ต้องการสร้างธนาคารแห่งชาติ Jefferson เชื่อว่า แนวคิดดังกล่าวขัดต่อรัฐธรรมนูญและเป็นภัยคุกคามต่อระบอบประชาธิปไตยอันเยาว์วัย

ส่วนหนึ่งเป็นเพราะการจัดให้เงินทุนที่มุ่งหมายแต่เมืองใหญ่ ห่างไกลจากชุมชนเกษตรกรรมขนาดเล็กที่กำลังพัฒนา แต่ในที่สุดชัยชนะก็เป็นของ Hamilton เมื่อมีการก่อตั้งธนาคารกลางแห่งแรกในปี 1791 แต่เมื่อถึงปี 1811 สภาคองเกรสก็ไม่สามารถขยายระยะเวลาใบอนุญาตได้ ระบบธนาคารแห่งชาติต้องรอถึงปี 1863 จึงก่อกำเนิดขึ้น เนื่องจากสหรัฐฯ ต้องการเงินทุนสำหรับทำสงครามกลางเมือง

เรื่องราวอื่นๆ ที่น่าสนใจ : SentiLink สตาร์ทอัพผู้ใช้ AI ต่อสู้กับการโกงเงินสินเชื่อรูปแบบใหม่