ช่วงสัปดาห์ที่ผ่านมา หลายคนอาจได้ยินข่าวคนโพสต์ “รับจ่ายบิลให้” โดยเจ้าของบิลจะเสนอจำนวนเงินที่น้อยกว่ายอดรวมในบิลจริงราว 10-20% ส่วนคนที่รับจ่ายบิลแทนจะยอมเสียส่วนต่างนี้ และใช้บิลนั้นไปผ่อนชำระกับ SPayLater ที่เป็นบริการซื้อก่อนจ่ายทีหลัง หรือสินเชื่อจากแพลตฟอร์มใหญ่อย่าง Shopee เพื่อแลกเงินสดหมุนออกมาใช้ก่อน

โดยสถานการณ์ “เงินกำลังหมุนไป” นี่อาจไม่ใช่เรื่องใหม่ เพราะในไทยมีเคส “รูดทองขายคืนเป็นเงินสด” และผ่อนกับบัตรฯ ซึ่งจะมีค่าใช้จ่ายทั้งส่วนต่างราคาทอง และดอกเบี้ยที่ต้องผ่อนต่อ ซึ่งหลายคนยอมทำเพื่อแลกกับสภาพคล่องเงินสด และเมื่อตลาดการเงินมีของใหม่อย่าง Buy now Pay Later ก็ทำให้เกิดเทคนิคใหม่ๆ เช่นกัน

Forbes Thailand อยากชวนมาทำความเข้าใจปรากฎการณ์ที่เกิดขึ้น พร้อมๆ กับฟังมุมของธนาคารแห่งประเทศไทยว่ามีมุมมองแบบไหน และจะส่งผลต่อเศรษฐกิจไทยอย่างไร

“ซื้อก่อนจ่ายทีหลัง” ฟองสบู่ลูกใหม่ หรือ ทางออกของคนเข้าไม่ถึงสินเชื่อ

กระแส Buy now Pay Later (BNPL) หรือ ซื้อก่อนจ่ายทีหลัง เกิดขึ้นมาแล้วหลายปีมักจะเห็นในการซื้อสินค้าออนไลน์ ซึ่งได้รับความนิยมทั้งในสหรัฐ และทั่วโลก โดยรูปแบบคือ เมื่อซื้อสินค้าแล้วจะแบ่งจ่ายคืนทีหลัง เช่น 1 เดือนหลังจากซื้อ หรือแบ่งชำระเป็นงวดๆ ซึ่งสามารถเชื่อมกับบัญชีธนาคาร บัตรเครดิต ฯลฯ ในการจ่ายคืนได้ ในแต่ละผู้ให้บริการอาจคิดค่าธรรมเนียมต่ำหรือไม่มีก็ได้

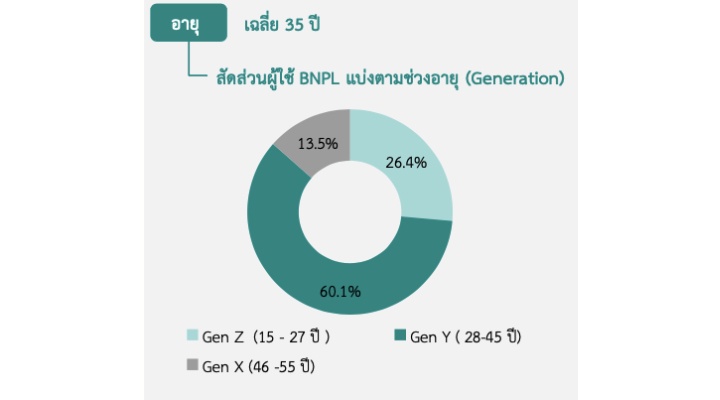

หากเทียบกับบัตรเครดิตที่มีการกำหนดรายได้ประจำขั้นต่ำที่ 15,000 บาทต่อเดือน ถึงจ่ายขั้นต่ำได้ก็ยังมีดอกเบี้ยสูง ดังนั้นจุดเด่นของ Buy now Pay Later คือเข้าถึงได้ง่าย แม้ไม่มีรายได้ประจำ แต่หากมีประวัติการใช้งานผู้ให้บริการก็พิจารณาให้วงเงินเครดิตได้เลย ที่สำคัญยังมีโปรโมชันหลายแบบให้ลูกค้า และเมื่อบริการนี้จะพบในการช้อปออนไลน์ ทำให้คนส่วนใหญ่ที่ใช้งานมักเป็นกลุ่มคนรุ่นใหม่ Millennials (เกิดปี ค.ศ.1981-1996) และกลุ่ม Gen Z (เกิดปี ค.ศ.1997-2012) และผู้ใฃ้งานแพลตฟอร์มต่างๆ

ในกรณีของไทยมีหลายเจ้าที่ให้บริการ BNPL เช่น SPayLater ของ Shopee, Pay Next ของ True Wallet, Pay Later ของ Grab ฯลฯ บริการส่วนใหญ่จะมีอัตราดอกเบี้ย 0% หากคืนเงินตามระยะเวลาที่กำหนดไว้ แต่เมื่อผิดนัดชำระหรือผ่อนยาวขึ้นต่างมีการกำหนดอัตราดอกเบี้ยไว้ในระดับสูงเช่นกัน

ตัวอย่างเช่น ตามกระแสข่าวที่ออกมากรณี “รับจ่ายบิลให้” หากผู้รับจ่ายบิลใช้ SPayLater โดยจ่ายคืน 1 เดือนจะไม่มีดอกเบี้ย แต่หากชำระคืนแบบผ่อน 2, 3 หรือ 5 เดือน อัตราดอกเบี้ยจะอยู่ที่ 25% ต่อปี (แบบลดต้นลดดอก)

ดังนั้น BNPL มีข้อดีที่จะช่วยให้ผู้มีรายได้ไม่แน่นอน หรือคนที่เข้าไม่ถึงสินเชื่อแบบดั้งเดิม (บัตรเครดิต สินเชื่อรายย่อย) สามารถใช้สินเชื่อได้ง่ายขึ้น และเป็นทางเลือกใหม่ให้ผู้บริโภค แต่ในด้านความเสี่ยง สถานการณ์นี้จะส่งผลต่อระบบเศรษฐกิจหรือคนที่รับจ่ายบิลอย่างไร

ตลาด Buy now Pay Later ในไทยใหญ่แค่ไหน?

วิจัยกรุงศรี ธนาคารกรุงศรีอยุธยา เคยหยิบยกรายงาน “Thailand Buy Now Pay Later Market Report 2022” ได้คาดการณ์ขนาดธุรกรรม BNPL ในปี 2565 ว่าจะอยู่ราว 55,000-65,000 ล้านบาท ซึ่งคิดเป็นเพียง 0.4% ของหนี้ครัวเรือนรวม ถือว่าอาจมีผลต่อเศรษฐกิจและหนี้ครัวเรือนอย่างจำกัด

ขณะเดียวกัน ในภาพรวมทั้งอุตสาหกรรมคาดการณ์ว่า การชำระเงินแบบ BNPLในประเทศไทยปี 2565 น่าจะมีมูลค่าสูงถึงราว 2,980 ล้านเหรียญสหรัฐ (ประมาณ 101,000 ล้านบาท) ซึ่งคาดว่าจะเติบโตเฉลี่ย 33% ต่อปีในตลอด 6 ปีข้างหน้า โดยในปี 2571 ประเมินว่ามูลค่าการใช้จ่ายแบบ BNPL ในไทยคาดว่าจะเติบโตไปถึง 16,500 ล้านเหรียญสหรัฐ (ประมาณ 562,000 ล้านบาท)

แบงก์ชาติ ชี้รับจ่ายบิลแทน “ไม่ผิดกฎ” แต่เสี่ยงทั้ง 3 ฝ่าย

จากกระแสการรับจ่ายบิลที่เกิดขึ้น ทาง สักกะภพ พันธ์ยานุกูล ผู้อำนวยการอาวุโส ฝ่ายตลาดการเงิน ธนาคารแห่งประเทศไทย (ธปท.) กล่าวว่า ทาง ธปท. มีการตรวจสอบกับผู้ให้บริการ (Shopee) ที่ปล่อยกู้สินเชื่อพบว่า กรณีที่มีการตกลงกันระหว่างเจ้าของบิล และผู้รับจ่ายบิลนี้สามารถทำได้โดยไม่ได้ขัดหลักเกณฑ์ แต่มองว่าจะมีความเสี่ยงใน 3 ด้าน

- คนที่รับจ่ายบิลแทน ซึ่งจะเป็นลูกหนี้ของผู้ให้บริการ มีความเสี่ยงในด้านการชำระหนี้

- เจ้าของบิล มีความเสี่ยงที่ผู้จ่ายบิลแทนอาจยกเลิกการจ่ายบิลภายหลัง หรืออาจเจอมิจฉาชีพหลอกลวง

- แพลตฟอร์ม หากมีลูกหนี้ทำมากขึ้นจะเกิดความเสี่ยงจากสินเชื่อที่เพิ่มขึ้นด้วย จึงมีการกำชับผู้ประกอบการในเรื่องนี้แล้ว โดยให้เน้นย้ำเรื่องวินัยการเงิน และการให้สินเชื่ออย่างมีความรับผิดชอบ (Responsible Lending)

อย่างไรก็ตามทางธปท. ยังกังวลเรื่องหนี้ครัวเรือนที่เพิ่มขึ้น และปัญหาจากการใช้จ่ายเกินตัว ซึ่งจะติดตามประเด็นต่างๆ อย่างใกล้ชิดและอัพเดทความคืบหน้าเพิ่มเติม

สภาพัฒน์เปิดผลสำรวจ BNPL กระตุ้นนักช้อป หากมีหนี้หลายแบบเสี่ยงเป็นหนี้เสีย

ด้าน สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ หรือ สภาพัฒน์ เคยออกแบบสำรวจและวิเคราะห์ถึงผลกระทบของ BNPL ไว้เมื่อปลายปี 2566 ว่า “แม้ (BNPL) จะเพิ่มโอกาสการเข้าถึงสินเชื่อในกลุ่มผู้มีรายได้น้อย แต่อาจทำให้เกิดความเสี่ยงจากพฤติกรรมใช้จ่ายเกินตัวของผู้บริโภคและก่อให้เกิดหนี้เสียตามมา”

ทั้งนี้ จากผลสำรวจแนวโน้มพฤติกรรมการใช้เงินแบบซื้อก่อนจ่ายทีหลังในกลุ่มประชาชน ที่มีอายุระหว่าง 15 – 55 ปี (กลุ่มตัวอย่าง 2,945 คน) มีข้อสังเกตที่น่าสนใจว่า

1. เด็ก Gen Z ที่มีรายได้ต่ำกว่า 15,000 บาท ใช้บริการ BNPL มากกว่าครึ่ง ส่วนใหญ่ใช้จ่ายไปกับเสื้อผ้า รองเท้า และเครื่องประดับ สะท้อนให้เห็นถึงพฤติกรรมเสี่ยงของเด็กรุ่นใหม่ที่อาจก่อหนี้เกินตัวในอนาคต

2. BNPL กระตุ้นให้เกิดการตัดสินใจซื้อสินค้าและบริการได้ง่ายขึ้น โดยผู้ใช้ BNPL กว่า 49.4% ของผลสำรวจมีหนี้สินและมีหนี้หลายประเภท ซึ่งหากมีหนี้พร้อมๆ กันอาจนำไปสู่ความเสี่ยงในการผิดนัดชำระหนี้และเกิดหนี้เสียในระยะถัดไป

3. ผู้ใช้บริการ BNPL ส่วนใหญ่กว่า 57.6% เห็นด้วยกับการจะซื้อของไม่จำเป็นมากขึ้นหากมีการผ่อนชำระ รวมทั้งเห็นด้วยกับการใช้จ่ายเพื่อให้รางวัลกับตนเองก่อนการตัดสินใจออมหรือลงทุน สะท้อนให้เห็นว่ากลุ่มผู้ใช้ BNPL อาจขาดวินัยทางการเงินโดยเฉพาะในการสร้างนิสัยการออมและการลงทุน

4. ผู้ใช้บริการ BNPL ได้รับข้อมูลจากผู้ให้กู้ยืมยังไม่ครบถ้วน โดย 15.3% ไม่เคยได้รับแจ้งหรือได้รับแจ้งเกี่ยวกับอัตราดอกเบี้ยเป็นบางครั้ง และราว 34% เสนอว่าควรมีการกำกับดูแลจากภาครัฐ

สุดท้ายนี้ แม้มุมมองจากธปท. และ สภาพัฒน์ จะมีความกังวลถึงความเสี่ยงที่จะใช้จ่ายเกินตัว หรือการก่อหนี้เสียในอนาคต แต่ Buy now Pay Later ถือเป็นสินเชื่อรูปแบบใหม่ๆ ที่จะเป็นทางเลือกให้ผู้บริโภคในการใช้จ่าย และช่วยให้ผู้มีรายได้น้อยเข้าถึงสินเชื่อได้มากขึ้น

แต่ข้อสำคัญที่ต้องติดตามต่อไปคือ บริการเหล่านี้จะพัฒนาไปอย่างไร รวมถึงความโปร่งใสของผู้ให้บริการที่จะเปิดเผยเงื่อนไข-อัตราดอกเบี้ยที่ชัดเจน และเมื่อเกิดปัญหาเกี่ยวกับสินเชื่อขึ้นผู้กู้ยืมจะสามารถติดต่อ เข้าถึงผู้ให้บริการแพลตฟอร์มเหล่านี้ได้ง่ายแค่ไหน

เรื่องราวอื่นๆ ที่น่าสนใจ : TFM มั่นใจปี 67 ธุรกิจอาหารสัตว์สดใส หลังกวาดกำไรไตรมาสแรก 104 ล้าน ดันอัตรากำไรต่อหุ้นแตะ 0.21 บาท

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine