บริษัทไพรเวทอิควิตี้หลายร้อยแห่งกำลังจะจมทะเลแห่งการแข่งขัน พวกเขาต้องมองหาแหล่งเงินทุนใหม่มาเป็นเรือชูชีพ พลางเกาะพอร์ตการลงทุนที่ขายแทบไม่ออกเอาไว้ให้แน่น ขณะที่นักลงทุนก็กำลังหมดความอดทน

ก่อนหน้านี้สักปีเศษๆ Vestar Capital จากเมือง New York ส่งข้อความที่ชวนให้ประหลาดใจไปถึงบรรดานักลงทุนประเภทลิมิเต็ดพาร์ตเนอร์ของตน หลังจากผ่านการเติบโตมาหลายทศวรรษบริษัทได้ทำการยกเลิกแผนการจัดตั้งกองทุนไพรเวทอิควิตี้กองที่ 8 และจะหันมาเน้นปรับปรุงผลการดำเนินงานของกิจการในพอร์ตที่มีอยู่ตอนนี้แทน

Vestar Capital Partners VII กองทุนล่าสุดของบริษัท ซึ่งเปิดตัวเมื่อปี 2018 ด้วยเงินทุน 1.1 พันล้านเหรียญสหรัฐฯ เดินกะเผลกมาตลอดทางด้วยอัตราผลตอบแทนภายใน (IRR) แค่ 7.7% ซึ่งตามหลังผลตอบแทนเฉลี่ยของดัชนี S&P ที่ 14% ในช่วงเดียวกันอยู่พอสมควร

Vestar ก่อตั้งเมื่อปี 1988 ในยุคที่อุตสาหกรรมไพรเวทอิควิตี้ (PE) บูมในระลอกแรก ซึ่งก็เป็นปีเดียวกับที่ Kohlberg Kravis & Roberts จากเมือง New York เข้าซื้อกิจการยักษ์ใหญ่ RJR Nabisco ด้วยมูลค่า 2.5 หมื่นล้านเหรียญ (เทียบเท่า 7 หมื่นล้านเหรียญในปัจจุบัน)

ในยุคนั้นดีลลักษณะนี้เรียกว่า LBO (Leveraged Buyouts) และเหล่านักปิดดีลยังได้ฉายาว่าเป็นนักปล้นกิจการ แต่ทุกวันนี้หลายอย่างเปลี่ยนไป บริษัทกว่า 15,000 แห่งทั่วโลกและมีสินทรัพย์กว่า 9 ล้านล้านเหรียญทำให้ไพรเวทอิควิตี้กลายเป็นธุรกิจกระแสหลัก กลุ่มผู้ก่อตั้ง Vestar เคยทำงานที่ธนาคาร First Boston ก่อนจะลาออกมาจับงานเฉพาะทางด้านการซื้อขายกิจการต่างๆ เช่น Solo Cup Company ผู้ผลิตแก้วพลาสติกสีแดง และ Big Heart Pet Brands เจ้าของแบรนด์ขนมสุนัข Milk-Bone หนึ่งในข้อตกลงธุรกิจที่ดีที่สุดของพวกเขาคือ การเข้าซื้อกิจการ Birds Eye Foods ในราคา 175 ล้านเหรียญ ก่อนจะขายไปในปี 2009 ด้วยมูลค่า 1.3 พันล้านเหรียญ

แต่ตอนนี้ Vestar กำลังหันกลับมาโฟกัส 12 บริษัทที่พวกเขาซื้อมาในช่วง 13 ปีที่ผ่านมา ซึ่งรวมถึงแบรนด์อาหารมังสวิรัติ Dr.Praeger’s บริษัทแปรรูปเบอร์รี่แช่แข็ง Titan และ PetHonesty ผู้ผลิตยาทางเลือกสำหรับสัตว์เลี้ยง Vestar ไม่ได้ลงทุนในบริษัทใหม่เลยแม้แต่แห่งเดียวนับตั้งแต่ปี 2023 และประกาศขายกิจการในพอร์ตไปได้แค่รายเดียวในปี 2025 ด้วยการขายบริษัทผลิตแครกเกอร์ Simple Mills ที่พวกเขาซื้อหุ้นส่วนหนึ่งมาเมื่อปี 2019 ให้ Flowers Foods Inc. ไปในราคา 795 ล้านเหรียญ

ในอุตสาหกรรมที่เติบโตได้ด้วยการซื้อกิจการมาขายต่อทำกำไรไปเรื่อยๆ เช่นนี้ อนาคตของ Vestar ถือว่ากำลังมีปัญหา เมื่อสินทรัพย์ภายใต้การจัดการ (Assets Under Management หรือ AUM) ของบริษัทหดลงจาก 7 พันล้านเหรียญเมื่อ 15 ปีก่อน เหลือแค่ 3.3 พันล้านเหรียญ ตามข้อมูลที่ปรากฏในเอกสารล่าสุดที่ยื่นต่อคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐฯ (SEC) ในปี 2024 ได้ระบุไว้ อย่างไรก็ตาม Vestar ปฏิเสธที่จะให้ความเห็นประเด็นดังกล่าวนี้

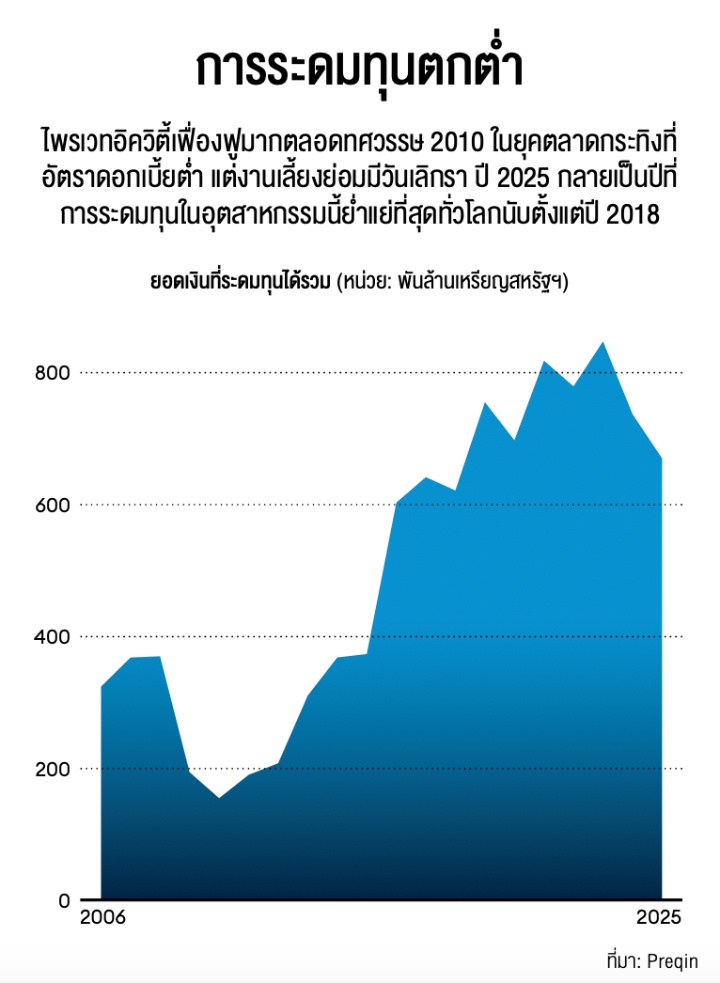

ยินดีต้อนรับสู่ยุคใหม่ของอุตสาหกรรมไพรเวทอิควิตี้ นี่คือยุคซอมบี้สาย PE เรื่องราวที่เกิดขึ้นกับ Vestar กำลังเกิดขึ้นทั่วอเมริกาเหนือและยุโรป เมื่ออุตสาหกรรมซึ่งครั้งหนึ่งเคยเป็นตั๋วทองคำที่ผลิตเงินให้คนหลายสิบคนกลายเป็นมหาเศรษฐีกำลังเผชิญช่วงเวลาที่ยากลำบาก บริษัทที่ปรึกษา Bain & Co. รายงานเมื่อปีที่แล้วว่า ตลาดนี้มีกองทุนที่ลงทุนในหุ้นนอกตลาดหลักทรัพย์กว่า 18,000 กอง โดยมีเป้าหมายการระดมทุนรวมกันถึง 3.3 ล้านล้านเหรียญ แต่ Bain & Co. คาดว่า กองทุนเหล่านี้อาจระดมทุนได้จริงแค่ 1 ใน 3 เท่านั้น และเงินทุนจะไหลไปหากองทุนสินเชื่อ (credit fund) กับกองทุนโครงสร้างพื้นฐาน (infrastructure fund) แทนที่จะเป็นกลยุทธ์การเข้าซื้อกิจการแบบดั้งเดิม (buyout)

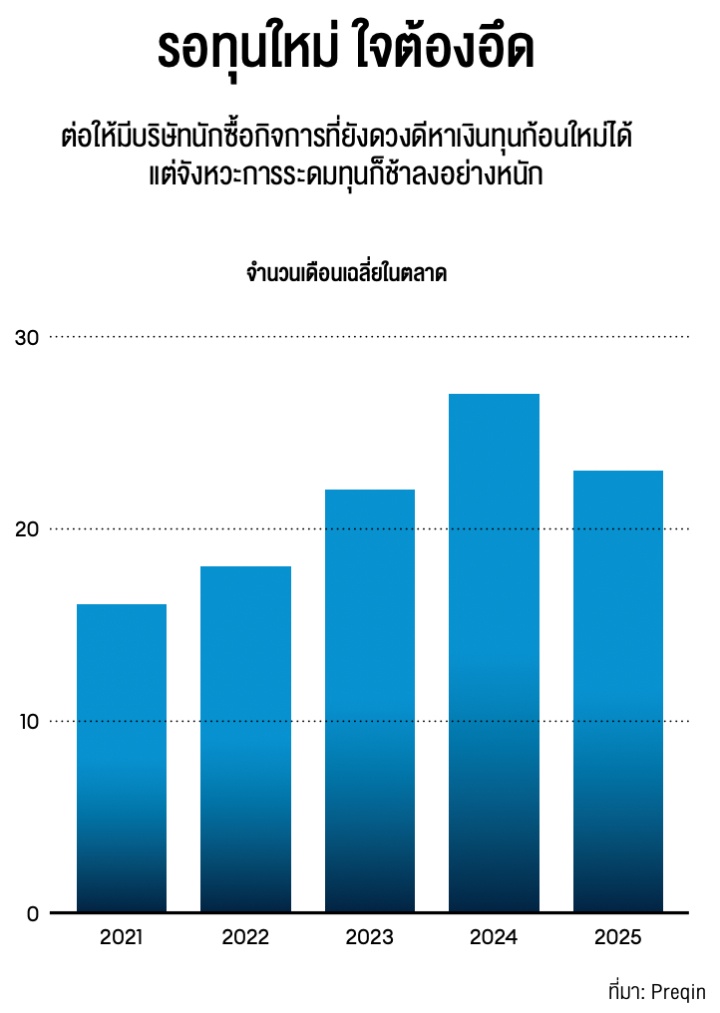

ข้อมูลจากบริษัทวิเคราะห์ไพรเวทอิควิตี้ Preqin ระบุว่า กองทุนที่ปิดการระดมทุนไปในปี 2025 ใช้เวลาระดมทุนในตลาดเฉลี่ย 23 เดือน เพิ่มขึ้นจาก 16 เดือนในปี 2021 นอกจากนี้ กองทุนที่ระดมทุนได้ครบตามเป้าหมายก็มีจำนวนน้อยลงด้วย โดยในปี 2025 มีกองทุนซื้อกิจการ 1,191 กองที่ระดมทุนได้รวม 6.61 แสนล้านเหรียญ ลดลงจาก 2,679 กองที่ระดมทุนได้ 8.07 แสนล้านเหรียญในปี 2021 ขณะเดียวกันกองทุนยักษ์ใหญ่ระดับชั้นนำกลับยังคงดึงดูดเงินทุนได้อย่างต่อเนื่องสวนทางกับแนวโน้มตลาด

ในปีที่แล้ว Thoma Bravo ระดมทุนได้ 2.43 หมื่นล้านเหรียญสำหรับกองทุนเรือธงกองที่ 16 ของบริษัท Blackstone ปิดการระดมทุนไปได้ที่ 2.17 หมื่นล้านเหรียญ และ Veritas Capital ระดมทุนได้ 1.44 หมื่นล้านเหรียญ Ramzi Musallam CEO เศรษฐีพันล้านของ Veritas กล่าวกับ Forbes ว่า การควบรวมกิจการกำลังเป็นประโยชน์ต่อกองทุนที่ทำผลงานได้ดี และเสริมว่า “กองทุนที่มีอยู่หลายๆ กองในตอนนี้อาจจะไม่ยังคงอยู่ในอีก 5 ปีข้างหน้า”

บริษัทที่มีผลการดำเนินงานไม่โดดเด่น หรือไม่มีกลยุทธ์ที่โดดเด่นกำลังถูกทิ้งไว้ข้างหลัง ปัจจุบันอุตสาหกรรมนี้ซึ่งต้องคอยหาเงินทุนใหม่ๆ มาเป็นโลหิตหล่อเลี้ยงชีวิตมีกองทุนเยอะเกินไปแล้ว แต่เงินที่ได้จากกองทุนบำนาญ กองทุนถาวรสะสม (เงินจากการบริจาค) และนักลงทุนสถาบันอื่นๆ มีไม่เพียงพอจะตอบสนองความต้องการได้ทั้งหมด บริษัทระดับกลางจำนวนมากจึงกำลังกลายร่างเป็นซอมบี้ ซึ่งมีพอร์ตบริษัทที่มูลค่าลดลงแต่ขายไม่ออกคาอยู่ในมือ แล้วก็ต้องกระเสือกกระสนระดมทุนเอาไปซื้อกิจการใหม่ๆ ด้วย

“กองทุนจำนวนหนึ่งกำลังเสี่ยงจะไปไม่รอดเพราะสภาพแวดล้อมในการระดมทุน” Sunaina Sinha Haldea หัวหน้าฝ่ายที่ปรึกษาด้านไพรเวทแคปิตอลระดับโลกของ Raymond James กล่าว “ถ้านักลงทุนกลุ่มเดิมไม่สนับสนุนพวกเขาแล้ว โอกาสที่นักลงทุนรายใหม่จะเข้ามาก็แทบเป็นไปไม่ได้”

Forbes รวบรวมรายชื่อบริษัทไพรเวทอิควิตี้ใหญ่ 20 แห่งที่กำลังกลายเป็นซอมบี้มาให้แล้ว ซึ่งบริษัทเหล่านี้มีทั้งพวกที่ปรับลดขนาดธุรกิจลงเหมือน Vestar และพวกที่ทำได้แค่ลอยคอหนีตาย ข้อมูลจาก PitchBook ระบุว่า แม้แต่บริษัทที่อยู่มานานหลายร้อยแห่งในอเมริกาเหนือและยุโรปก็ยังระดมทุนให้กองทุนใหม่ๆ เอาไปซื้อกิจการไม่ได้มาตั้งแต่ปี 2020 แล้ว และบริษัท 20 แห่งจากตารางประกอบในเรื่องก็คือตัวอย่างบริษัทใหญ่ที่สุดจำนวนหนึ่งที่ไม่สามารถระดมเงินจากนักลงทุนมาได้อย่างน้อยเป็นเวลา 5 ปีมาแล้ว หรือต้องจำใจยอมรับเงินแค่เศษเสี้ยวของที่เคยระดมทุนได้มาก่อนหน้านี้

แต่ไหนแต่ไรมาห้างหุ้นส่วนไพรเวทอิควิตี้จะวางโครงสร้างไว้ให้นำเงินทุนที่ได้มาไปซื้อกิจการภายในช่วง 3-5 ปีแรกหลังจาก ปิดการระดมทุน จากนั้นช่วง 3-7 ปีต่อมาก็จะถูกขายออกเพื่อรับรู้กำไร เมื่อนำระยะเวลาดังกล่าวมาบวกกัน นักลงทุนจึงคาดหวังว่าจะได้รับเงินต้นคืนพร้อมกำไรภายในช่วงประมาณ 10 ปีหลังจากลงทุน ค่าธรรมเนียมการจัดการโดยทั่วไปจะอยู่ที่ประมาณ 2% ในช่วงแรกของการลงทุนแล้วลดลงหลังจากนั้น ส่วนค่าธรรมเนียมตามผลการดำเนินงานจะอยู่ที่ 20% โดยจ่ายหลังจากกองทุนทำผลตอบแทนได้เกินเกณฑ์ขั้นต่ำแล้ว ซึ่งมักกำหนดไว้ที่ประมาณ 8%

ถ้ากองทุนทำผลงานยอดเยี่ยมจนได้ค่าธรรมเนียมตามผลการดำเนินงาน หรือส่วนแบ่งกำไรจากการลงทุนสูงลิ่ว ผู้จัดการไพรเวทอิควิตี้ก็กลายเป็นเศรษฐีได้ สมาชิกในทำเนียบรายชื่อ Forbes 400 ปีที่แล้วไม่น้อยกว่า 33 ราย สร้างความมั่งคั่งด้วยธุรกิจไพรเวทอิควิตี้ แต่ต่อให้มีผลงานแย่คงเส้นคงวา พวกผู้จัดการกองทุนก็ไม่ค่อยเดือดร้อนเรื่องเงินอยู่ดี เพราะค่าธรรมเนียมการจัดการรายปียังพอช่วยประคองให้บริษัทรอดไปได้ไม่ว่าสถานการณ์จะดีหรือร้าย และแม้แต่บริษัทที่กำลังหดตัวอย่าง Vestar ก็อาจได้ค่าธรรมเนียมเหล่านี้หลาย 10 ล้านเหรียญต่อปี ค่าธรรมเนียมจึงเป็นแรงจูงใจให้พวกบริษัทอยากตั้งกองทุนใหม่ในช่วงประมาณทุก 5 ปี เพื่อสร้างรายได้ที่แน่นอนก้อนใหม่เข้ามาให้บริษัท หรือพยายามกอดสินทรัพย์มูลค่าสูงที่สุดเอาไว้ก่อนถ้ายังขายทำกำไรให้คุ้มไม่ได้

ในสภาพการณ์ปัจจุบันโอกาสที่ใครจะได้ลาภก้อนใหญ่จากส่วนแบ่งกำไรจากการลงทุนนั้นเป็นไปได้ยากขึ้นเรื่อยๆ โดยเฉพาะบริษัทที่ซื้อกิจการมาแพงเกินไปในช่วงที่มูลค่าสินทรัพย์พุ่งทะยานด้วยแรงหนุนจากสภาพคล่องและสินเชื่อที่เข้าถึงได้ง่ายก่อนปี 2021 ผลตอบแทนจากการลงทุนลดลงทั่วทั้งอุตสาหกรรม โดยผลตอบแทนเฉลี่ยต่อปีย้อนหลัง 3 ปีจนถึงเดือนมิถุนายน ปี 2025 ตามดัชนี U.S. Private Equity Index ของ Cambridge Associates อยู่ที่ 7.4% เท่านั้น ต่ำกว่าดัชนีหุ้น MSCI World 11 จุดเปอร์เซ็นต์ต่อปี ซึ่งถือว่าดิ่งลงอย่างรุนแรงเมื่อเทียบกับตอนที่ไพรเวทอิควิตี้เคยชนะตลาดหุ้นด้วยผลตอบแทนเฉลี่ย 10 ปี 14.7% และระยะ 20 ปีอยู่ที่ 13.7%

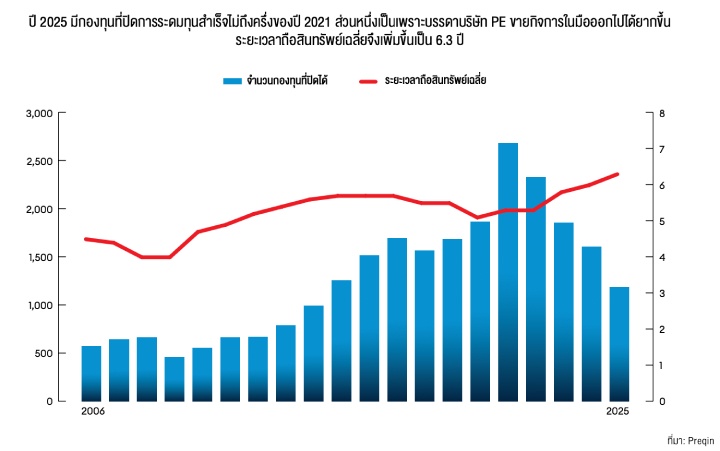

มีหลายกรณีที่ผู้จัดการกองทุนถูกบีบให้ต้องตัดสินใจว่าจะถือครองสินทรัพย์ไว้ต่อไปเพื่อเก็บกินค่าธรรมเนียมการจัดการ หรือจะยอมขายทิ้งโดยไม่ได้ค่าธรรมเนียมตามผลการดำเนินงาน เพราะกองทุนทำกำไรได้ไม่ถึงเกณฑ์ขั้นต่ำ 8% ดังนั้น จึงไม่ใช่เรื่องแปลกที่ข้อตกลงเข้าซื้อกิจการในปี 2025 จะมีระยะเวลาถือสินทรัพย์โดยเฉลี่ยนานขึ้นเป็น 6.3 ปี จากที่เคยอยู่ประมาณ 5.1 ปีในปี 2020

“สิ่งที่เราได้เห็นกันมากขึ้นในตอนนี้คือ บรรดาหุ้นส่วนทั่วไป (ร่วมบริหารและรับผิดชอบกับกิจการ) ระดมทุนมาให้กองทุนใหม่ไม่ได้ แต่ก็ไม่อยากขายสินทรัพย์ตัวดีๆ ออกไป เพราะยังมีค่าธรรมเนียมไหลเข้ามาจากสินทรัพย์อยู่” Tom Donovan หัวหน้าร่วมของฝ่ายที่ปรึกษาการลงทุนในตลาดแรกทั่วโลกจากบริษัท Houlihan Lokey ในเมือง Los Angeles กล่าว “ถ้าพวกเขายอมขายสินทรัพย์ค่าธรรมเนียมก็จะหายไปด้วย”

Onex Partners บริษัทใหญ่ที่สุดในรายชื่อซอมบี้ของเรามีสินทรัพย์ 2.3 หมื่นล้านเหรียญ บริษัทปิดการระดมทุนสำหรับกองทุนเรือธงเพื่อการเข้าซื้อกิจการกองที่ 5 ในปี 2017 ด้วยทุน 7.2 พันล้านเหรียญ สูงกว่าเป้าหมายที่ตั้งไว้ที่ 6.5 พันล้านเหรียญ บริษัทนักซื้อกิจการจากเมือง Toronto รายนี้ระดมทุนสำหรับกองทุนเรือธงได้มากขึ้นเรื่อยๆ ทุก 2-3 ปี จาก 3.5 พันล้านเหรียญในปี 2006 เป็น 4.7 พันล้านเหรียญในปี 2009 และ 5.7 พันล้านเหรียญในปี 2015 การลงทุนมูลค่า 375 ล้านเหรียญที่ได้มาจาก Boeing เพื่อซื้อกิจการบริษัทผลิตชิ้นส่วนเครื่องบิน Spirit AeroSystems ในปี 2005 ให้ผลตอบแทน 3.2 พันล้านเหรียญเมื่อ Onex นำบริษัทนี้เข้าจดทะเบียนในตลาดหลักทรัพย์แล้วทยอยขายหุ้นที่เหลือทั้งหมดในปี 2014

ความสำเร็จครั้งดังกล่าวเป็นส่วนหนึ่งที่ทำให้กองทุนซื้อกิจการกองแรกของ Onex มีอัตราผลตอบแทนภายในสุทธิ 38% ในช่วงเวลาเดียวกับที่ดัชนี S&P ให้ผลตอบแทน 9.5% เหล่านักลงทุนจึงกระหายอยากลงทุนเพิ่ม แม้ว่ากองทุนต่อๆ มาของบริษัทจะทำผลงานได้ไม่ดีเท่าเดิมด้วยอัตราผลตอบแทน 7-13%

แต่ Onex ระงับการระดมทุนสำหรับกองทุนเรือธงกองที่ 6 ในปี 2023 1 ปีหลังจากที่บริษัทยอมรับว่าเงินทุน 1.5 พันล้านเหรียญจากที่ระดมได้ทั้งหมด 2 พันล้านเหรียญนั้นมาจากบริษัทแม่คือ Onex Corp. CEO Robert Le Blanc กล่าวถึงสภาพแวดล้อมการระดมทุนในช่วงนั้นว่าเป็น “ช่วงเวลายากลำบากที่สุดเท่าที่อุตสาหกรรมนี้เคยประสบมา” ในงานพบปะนักลงทุนของบริษัทประจำปี 2023 โดยเขากล่าวว่า Onex “ติดอยู่ ณ จุดที่เลวร้ายในวงจรการระดมทุน”

ปีที่แล้วบริษัทพยายามระดมทุนจนได้มา 1.2 พันล้านเหรียญสำหรับ “กองทุนโอกาส” กองหนึ่ง ซึ่งกว่าจะได้เงินมาก็ต้องตกปากรับคำกับผู้ลงทุนแบบลิมิเต็ดพาร์ตเนอร์ว่า จะลดระยะเวลาการลงทุนเหลือแค่ 2 ปีจากปกติ 5-7 ปี แต่ถ้ามองในแง่ของการขายกิจการก็ต้องถือว่า Onex ยังโชคดีกว่าพวกบริษัทซอมบี้รายอื่นๆ โดยเมื่อเดือนตุลาคมที่ผ่านมา Onex ขายบริษัทประกันเฉพาะทางชื่อ Convex ซึ่ง Onex ร่วมก่อตั้งเมื่อปี 2019 ไปในราคา 7 พันล้านเหรียญ แต่งานนี้ไม่มีใครแย่งกันประมูล เพราะ Convex ถูกขายให้บริษัทแม่ของ Onex ซึ่งไปดึง AIG เข้ามาเป็นพันธมิตรในดีลนี้

แม้จะไม่มีใครเสียน้ำตาให้ผู้จัดการกองทุนไพรเวทอิควิตี้ แต่สภาวะการระดมทุนที่ตกต่ำก็กระทบต่อค่าธรรมเนียมของพวกเขาจริง ข้อมูลจากเอกสารที่ยื่นล่าสุดระบุว่า รายได้จากค่าธรรมเนียมการจัดการโดยรวมของ Onex ที่มาจากธุรกิจไพรเวทอิควิตี้ลดลงจาก 146 ล้านเหรียญในปี 2019 เหลือ 93 ล้านเหรียญในปี 2024 และปัจจุบันวิ่งอยู่ที่ 81 ล้านเหรียญต่อปี

แต่พวกเขาก็ยังมีเพื่อนร่วมชะตากรรม Madison Dearborn Partners จากเมือง Chicago เป็นที่รู้จักจากการเข้าลงทุนในกิจการอย่างบริษัทจัดการสินทรัพย์ Nuveen, Yankee Candle และ LA Fitness โดยระดมทุนได้รวม 3.6 หมื่นล้านเหรียญสำหรับกองทุน 8 กองนับตั้งแต่ก่อตั้งเมื่อปี 1992 แต่กองทุนซื้อกิจการกองที่ 8 ซึ่งเป็นกองล่าสุดของบริษัทปิดการระดมทุนไปเมื่อปี 2021 โดยปัจจุบันให้อัตราผลตอบแทนภายใน (IRR) อยู่ที่ 12% ขณะที่ผลตอบแทนเฉลี่ยต่อปีของดัชนี S&P อยู่ที่ประมาณ 15% และมีรายงานว่า บริษัทกำลังจะระดมทุนสำหรับกองทุนที่ 9 โดยมีตัวเลขเป้าหมายคือ 3 พันล้านเหรียญ ซึ่งถือว่าน้อยที่สุดนับตั้งแต่ปี 1999 ที่บริษัทปิดการระดมทุนให้กองทุนที่ 3

Siris Capital จาก New York ปิดการระดมทุนให้กองทุนซื้อกิจการด้านเทคโนโลยีไปได้ 3.5 พันล้านเหรียญในปี 2019 ปัจจุบันกองทุนนี้มี IRR อยู่ที่ 8.3% ขณะที่ดัชนี Nasdaq Composite ให้ผลตอบแทนเฉลี่ยที่ 16% ต่อปี ในช่วงเวลาเดียวกัน ข้อมูลจากเอกสารที่ยื่นต่อ SEC ระบุว่า บริษัทพยายามระดมทุน 4 พันล้านเหรียญในปี 2022 แต่ได้มาแค่ 339 ล้านเหรียญเท่านั้น ส่วน Crestview Partners ปิดกองทุนมูลค่า 2.4 พันล้านเหรียญในปี 2019 ซึ่งทำผลตอบแทน IRR ได้ 8.4% และกองทุน ก่อนหน้านั้นซึ่งได้ทุนไป 3.1 พันล้านเหรียญมี IRR เพียง 1.4% น้อยกว่าผลตอบแทนที่คนส่วนใหญ่ได้รับจากบัญชีเงินฝากตลาดเงินเสียอีก

“ถ้าคุณมีกองทุนผลงานดี 2 กองกับแย่ 1 กองก็ยังพอมีหวังอยู่บ้าง คุณต้องโน้มน้าวให้คนเชื่อว่ากองต่อไปจะดีกว่าเดิม” Steven Kaplan ผู้เชี่ยวชาญด้านไพรเวทอิควิตี้จาก University of Chicago กล่าว “แต่ถ้ามันแย่ 2 กองรวดก็น่าจะดวงกุดแล้วละ”

โดยพื้นฐานแล้ว IRR ถือเป็นตัวเลขประมาณการภายใน (และสามารถปรับแต่งได้บ้าง) แต่ตัวเลขที่สำคัญคือสิ่งที่เรียกว่า DPI หรืออัตราส่วน “Distributed to Paid-in Capital” ซึ่งถ้าจะอธิบายง่ายๆ ก็คือ จำนวนเงินสดที่นักลงทุนได้รับคืน หารด้วยจำนวนเงินที่พวกเขาลงทุนเข้าไปในกองทุน

เอกสารกองทุนบำนาญของรัฐ Washington ระบุว่า กองทุนบำนาญลงทุนกับกองทุนปี 2018 ของ Vestar ไป 233 ล้านเหรียญ แต่ ณ เดือนมิถุนายน ปี 2025 กองทุนบำนาญได้เงินคืนมาแค่ 140 ล้านเหรียญ คิดเป็นอัตราส่วน DPI 0.6 เท่า ซึ่งถ้าย้อนดู 1 ทศวรรษก่อน กองทุนอายุ 7 ปีในยุคนั้นมักรายงานค่า DPI ที่ 0.8 เท่า ส่วน Madison Dearborn Capital Partners VIII ซึ่งเป็นกองทุนที่เริ่มลงทุนในปี 2020 รายงานค่า DPI นับจนถึงตอนนี้อยู่ที่ 0.3 เท่า

รายงานจากบริษัทที่ปรึกษา Bain & Co. ซึ่งออกมาเมื่อกลางปีที่แล้วกล่าวว่า ค่ามัธยฐาน DPI ของกองทุนซื้อกิจการในสหรัฐฯ และยุโรปตะวันตกที่เริ่มลงทุนในปี 2020 ต่ำกว่า 0.2 เท่า ขณะที่ค่ามัธยฐาน DPI ของกองทุนปี 2019 อยู่ที่ 0.4 เท่า ซึ่งเมื่อเทียบกับกองทุนที่มีวงจรการลงทุนคล้ายกันในอดีตแล้วก็ถือว่าต่ำกว่ากันเกิน 10 จุดเปอร์เซ็นต์

แนวโน้มการขาดสภาพคล่องกำลังแย่ลง ข้อมูลของ Bain ชี้ว่า อัตราผลตอบแทนที่จ่ายคืนให้แก่ผู้ลงทุนในแต่ละปีซึ่งวัดเป็นเปอร์เซ็นต์ของมูลค่าสินทรัพย์สุทธิลดเหลือเฉลี่ย 11% ในช่วง 3 ปีที่ผ่านมา จากที่เคยสูงกว่า 25% เมื่อทศวรรษก่อน “ไม่มีโมเดลของใครที่คาดการณ์ว่า ต้องถือสินทรัพย์ถึง 9 ปี หรือได้อัตราผลตอบแทนแค่ 10%” Scott Ramsower หัวหน้าฝ่ายกองทุนไพรเวทอิควิตี้ที่ Teacher Retirement System of Texas กล่าว “แต่ทุกโมเดลของเรากำลังชี้ว่า เราไม่ควรทุ่มเงินลงไปในตลาด ปี 2026 มากเท่ากับที่เราคาดไว้เมื่อปีก่อน”

แต่อย่าสบประมาทลูกเล่นของนักการเงิน เพราะพวกกองทุนนักซื้อกิจการที่ถูกปัญหารุมเร้ายังมีทางเลือกอื่นๆ แม้จะเป็นในยามที่หาแหล่งเงินทุนใหม่ได้ยากเต็มทีก็ตาม ปัจจุบันกองทุนที่เรียกว่า “กองทุนต่อเนื่อง” ที่กำลังมาแรงในวงการไพรเวทอิควิตี้ กองทุนประเภทนี้ช่วยต่อเวลาให้บริษัท PE ได้ด้วยการหาเงินมาคืนให้กับบรรดาหุ้นส่วนจำกัดที่หมดความอดทนแล้ว ในเวลาเดียวกันก็จะรักษาการลงทุนบางอย่างที่มีมูลค่าและมีอนาคตเอาไว้หลังจากที่มีรายงานว่า Crestview Partners มูลค่า (สินทรัพย์) 7 พันล้านเหรียญระงับการระดมทุนสำหรับกองทุนเรือธงกองล่าสุด บริษัทก็ปิดการระดมทุนสำหรับกองทุนต่อเนื่องมูลค่า 600 ล้านเหรียญในปีที่แล้วเพื่อจะได้ยังคงรักษาความเป็นเจ้าของใน 2 กิจการที่บริษัทซื้อมาผ่านกองทุนปี 2015 และแม้บริษัทจะประสบปัญหา แต่โฆษกก็ออกมายืนยันว่าบริษัท “ยังมีเงินทุนหมุนเวียนที่พร้อมนำมาลงทุนอยู่พอสมควร และกำลังสำรวจโอกาสที่น่าสนใจอีกหลายอย่าง”

บริษัทซอมบี้หลายแห่งจากรายชื่อในบทความนี้ เช่น Vestar, Palladium Equity, Brentwood Associates, Revelar Capital และบริษัทสัญชาตินอร์เวย์ FSN Capital ต่างก็ระดมทุนเข้ากองทุนต่อเนื่องในช่วง 2 ปีที่ผ่านมา และได้ยินมาว่า Onex ก็กำลังรวบรวมเงินทุน 1.6 พันล้านเหรียญเพื่อสำรวจแนวทางนี้เช่นกัน กลุ่มที่ปรึกษาด้านการลงทุนนอกตลาดของ Evercore รายงานว่า กองทุนต่อเนื่องซึ่งมีค่าธรรมเนียมการจัดการถูกกว่า ระดมทุนไปได้ 6.2 หมื่นล้านเหรียญในปี 2024 และระดมทุนได้มากกว่า 4 หมื่นล้านเหรียญในช่วงครึ่งแรกของปี 2025 จากที่แทบไม่มีมูลค่าเลยเมื่อทศวรรษก่อน

“ท้ายที่สุดแล้วเครื่องมือการลงทุนต่อเนื่องอาจจะช่วยให้ค่า DPI ดูดี และช่วยให้สินทรัพย์ที่มีอนาคตดีได้มีเวลาเติบโตมากขึ้น แต่ไม่ได้ช่วยให้คุณมีเงินก้อนใหม่เอาไปลงทุนทำข้อตกลงใหม่ๆ” Sarah Sandstrom ผู้จัดการฝ่ายขายหน่วยลงทุนไพรเวทอิควิตี้ในภูมิภาคอเมริกาเหนือจาก Campbell Lutyens แห่ง London กล่าว “คนรุ่นใหม่ส่วนใหญ่จะถูกใจมากถ้าได้ลงมือทำดีลใหม่ๆ ดังนั้น การสะสมเงินสดสำรองเอาไว้ลงทุนจึงมีส่วนสำคัญในการรักษาบุคลากรระดับหัวกะทิ”

อีกทางเลือกหนึ่งของเหล่ากองทุนคือ เสนอโอกาสลงทุนร่วมให้แก่บรรดาหุ้นส่วนจำกัด ซึ่งจะช่วยลดค่าธรรมเนียมและความจำเป็นในการระดมทุนสำหรับบรรดาหุ้นส่วนทั่วไป ด้วยการเปิดโอกาสให้นักลงทุนสถาบันเข้าลงทุนในกิจการต่างๆ ในพอร์ตได้โดยตรง และ Capvis บริษัท PE จากสวิตเซอร์แลนด์ก็ก้าวไปอีกขั้นด้วยการแยกระดมทุนสำหรับเป้าหมายของบริษัทเป็นรายดีลไป หลังจากที่เคยระดมทุนล้มเหลวมาแล้วครั้งหนึ่ง

แล้วถ้าบริษัทเหล่านี้จะหันไปจับธุรกิจบริหารความมั่งคั่ง และดึงเงินหลายล้านล้านเหรียญ (ซึ่งอาจจะมาจากบัญชีเงินเกษียณ) จากนักลงทุนรายย่อยล่ะ? ตอบได้เลยว่ายาก “พวกหวงลูกค้าที่อยู่ในโบรกเกอร์รายใหญ่ ที่ปรึกษาการลงทุนจดทะเบียน และธนาคารน่ะ เขากินรวบหมดทั้งตลาดที่เน้นคุณภาพและตลาดที่เน้นขนาด” Haldea จาก Raymond James กล่าว “พวก Blackstone, Ares และบริษัทอื่นๆ ระดับนั้นเขารุกตลาดรายย่อยกันมาก่อนแล้ว” มันจึงเป็นข่าวร้ายสำหรับบริษัทไพรเวทอิควิตี้ระดับกลาง หลายร้อยแห่ง ซึ่งกำลังรอคอยเรือชูชีพที่อาจไม่มีวันแล่นมาถึง

เรื่อง: Hank Tucker เรียบเรียง: ธรรดร โสตถิอำรุง

ภาพ :ZOHAR LAZAR

เรื่องราวอื่นๆ ที่น่าสนใจ : เกาะขบวน AI ด้วย "หุ้นสาธารณูปโภค" เมื่อผู้ผลิตไฟฟ้าคือผู้ชนะเบื้องหลังตลาด