อันที่จริงแล้ว แอปพลิเคชันทางการเงินยอดนิยมหลายรายแทบไม่ต่างอะไรจากผู้สนับสนุนสินเชื่อที่มีชีวิตชีวาและโหยหาความเสี่ยง เบื้องหลังสิ่งนี้คือธนาคารแห่งหนึ่งที่ New Jersey ที่แม้จะเป็นธนาคารขนาดเล็กแต่ความทะเยอทะยานยิ่งใหญ่เหลือเกิน

Cross River ไม่ใช่ธนาคารชุมชนทั่วไป ที่นี่ไม่มีพนักงานประจำเคาน์เตอร์ ตู้เอทีเอ็ม หรือกล่องรับฝากเงินนิรภัย แต่มีพนักงานธนาคารและเทรดเดอร์ 175 คนนั่งติดๆ กันอยู่ในพื้นที่ประมาณ 2.3 หมื่นตารางฟุต มีห้องครัวขนาดเล็ก มีน้ำโซดาวางไว้เป็นตั้ง กาแฟอย่างดี และห้องเกม ล้วนให้ความรู้สึกแบบธุรกิจสตาร์ทอัพแท้ๆ

Cross River ประสบความสำเร็จอย่างมากในการให้สินเชื่อ โดยในเวลานี้มีอัตราการปล่อยสินเชื่อเดือนละกว่า 1 พันล้านเหรียญสหรัฐฯ หรือคิดเป็นมูลค่า 3 หมื่นล้านเหรียญในเวลา 9 ปี สิ่งที่ไม่เหมือนกับธนาคารในรูปแบบเดิมๆ คือพนักงานสินเชื่อที่ Cross River ซึ่งเกือบไม่ได้ใช้คนเลย แต่เป็นแอปพลิเคชันทั้งนั้น

เงินให้กู้ยืมของ Cross River ส่วนใหญ่มาจากธุรกิจสตาร์ทอัพด้านเทคโนโลยีทางการเงิน (หรือที่เรียกว่า “ฟินเทค”) ที่กำลังเติบโตราว 15 ราย เช่น Affirm, Best Egg, Upgrade, Upstart และ LendingUSA ฟินเทคเหล่านี้ได้รับการสนับสนุนจากการร่วมลงทุนและเป็นผู้จัดหาเงินให้แก่ลูกค้า ขณะที่ Cross River เป็นฝ่ายจัดเตรียมใบอนุญาตและโครงสร้างพื้นฐาน

โดยในการปล่อยสินเชื่อแต่ละรายการ Cross River จะครองส่วนแบ่ง 10-20% ปริมาณสินเชื่อมากมายมหาศาลจากฟินเทคนี้ทำให้ทรัพย์สินของ Cross River มีมูลค่าทะยานขึ้นเป็น 2 พันล้านเหรียญจาก 100 ล้านเหรียญเมื่อทศวรรษที่ผ่านมา

“เราอยู่ในธุรกิจที่มีความเคลื่อนไหว ไม่ใช่ในธุรกิจจัดเก็บ” Gilles Gade ซีอีโอวัย 53 ปีกล่าวขึ้น เขาย้ายถิ่นมาจากฝรั่งเศส ศีรษะล้าน สวมแว่นตากรอบใส และเสื้อยืดแขนยาวสีกรมท่าของ Hugo Boss “เราเคลื่อนย้ายทรัพย์สิน สร้างทรัพย์สิน บรรจุทรัพย์สิน จากนั้นก็ขายทรัพย์สิน”

Gade ยังคงถ่อมตัวเมื่อพูดถึงบทบาทของ Cross River ในการปฏิวัติเทคโนโลยีทางการเงิน สำหรับธนาคารที่ได้รับอนุญาตจากรัฐอย่างธนาคารของเขานั้น ต้องปฏิบัติตามกรอบการทำงานด้านการกำกับดูแลและการปฏิบัติตามกฎหมาย และต้องมีใบอนุญาตให้สินเชื่อจึงจะปล่อยเงินกู้ยืมได้

แต่ธุรกิจฟินเทคส่วนใหญ่ไม่มี และต้องหันไปพึ่งพาการสนับสนุนทางการเงินจากธนาคาร (ความลับเล็กๆ อันเลวร้ายในอุตสาหกรรมนี้) หากมองข้ามแอปพลิเคชันตัวเด็ดของ iPhone การขุดคุ้ยข้อมูลขนาดใหญ่กันเป็นว่าเล่น ตลอดจนการพิจารณาสินเชื่อด้วย AI แล้วจะเห็นว่า ธุรกิจฟินเทคจำนวนมากเป็นเพียงผู้ให้บริการสินเชื่อแก่ธนาคารที่อยู่ภายใต้การรับประกันของ FDIC และก็กำลังแข่งขันกันอย่างดุเดือดเสียด้วย

หากต้องการกู้ยืมเงินจาก Affirm จำนวน 2,000 เหรียญ ด้วยอัตราดอกเบี้ย 0% ระยะเวลาผ่อนชำระนาน 39 เดือน เพื่อนำมาซื้อจักรยาน Peloton สักคันในช่วงคริสต์มาส ก็มีแนวโน้มว่า Cross River จะเป็นผู้ให้กู้ยืมตัวจริง แต่ Cross River จะถือเงินให้กู้ยืมนั้นเพียงไม่กี่วัน จากนั้นโดยปกติแล้วจะโอนต่อไปให้กับบริษัทฟินเทค ซึ่งจะจำหน่ายหนี้ส่วนนี้ไปให้กับกองทุนบริหารความเสี่ยง และผู้ซื้อหุ้นกู้หรือไม่ก็แปลงสินทรัพย์รวมเข้ากับหนี้สินลักษณะเดียวกันนี้อีกนับพันรายการ

จากการคำนวณของ Forbes พบว่า มูลค่าตลาดหายไปประมาณ 1.56 หมื่นล้านเหรียญ จากการที่บริษัทฟินเทคเสนอขายหุ้น IPO แล้วไม่ประสบความสำเร็จ ขณะที่ผู้ให้กู้ยืมเงินรายใหญ่อย่าง Prosper Marketplace และ LoanDepot มีทั้งที่ยื่นขอจดทะเบียนเข้าตลาดหลักทรัพย์ก่อนจะถอนแผนดังกล่าว หรือไม่ก็ยังคงเป็นบริษัทนอกตลาดต่อไป และยังมีการประเมินมูลค่าสูงเกินจริงมากกว่านี้อีกที่ซ่อนอยู่

ในที่สุดแล้ว ทั้งหมดนี้อาจก่อให้เกิดปัญหาใหญ่กับ Cross River ก็เป็นได้ ฟินเทคบางรายที่ Cross River ร่วมธุรกิจด้วย เช่น GreenSky และ LendingClub กลายเป็นนักลงทุนที่ล้มเหลวไปแล้ว (ข้อมูลในคอลัมน์ด้านข้าง) และอาจมีมากกว่านี้อีก

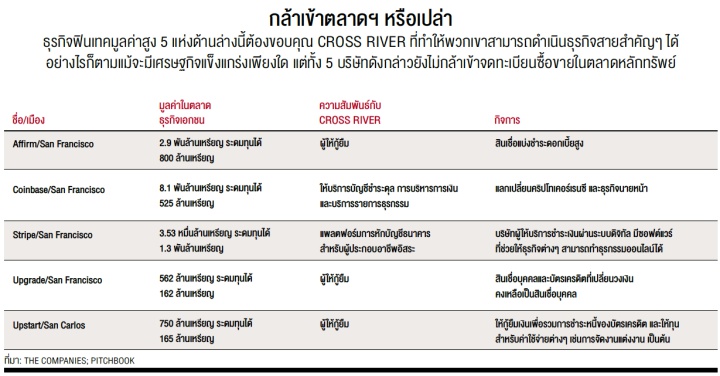

ลูกค้าฟินเทคของ Cross River ในกลุ่มที่มีมูลค่าตลาดสูงสุด 5 ราย ระดมทุนได้ 2.25 พันล้านเหรียญ ทั้งที่มีมูลค่ารวมกันถึง 5 หมื่นล้านเหรียญ และยังไม่มีรายใดพิจารณาเสนอขายหุ้น IPO แม้ตลาดหุ้นทำระดับสูงสุด ขณะที่ตัวเลขการผิดนัดชำระหนี้ของผู้บริโภคยังคงอยู่ใกล้ระดับต่ำสุด

ทว่าที่ Fort Lee เวลานี้กำลังรุ่งเรือง แต่งานเลี้ยงก็อาจถึงวันเลิกราในอีกไม่นาน ข้อมูลที่นำส่งให้แก่ FDIC แสดงให้เห็นว่า สินเชื่อส่วนบุคคลคิดเป็นสัดส่วนสูงถึง 60% เกือบทั้งหมดมาจากพันธมิตรฟินเทคผู้ให้บริการสินเชื่อ ขณะเดียวกัน สินเชื่อจำนวนมากในความรับผิดชอบของ Cross River มีอัตราดอกเบี้ยสูงลิบจนไม่สามารถให้บริการในรัฐที่มีกฎหมายห้ามเรียกดอกเบี้ยเกินอัตราที่เข้มงวดอย่าง New York และ Connecticut ได้

ก่อนที่จะมี Cross River เส้นทางอาชีพของ Gade ธรรมดามาก เขาเคยทำงานอยู่ที่ Bear Stearns และ Barclays และเคยดำรงตำแหน่งประธานเจ้าหน้าที่ฝ่ายการเงินให้กับ First Meridian บริษัทผู้ให้บริการสินเชื่ออสังหาริมทรัพย์ใน New York ซึ่งเป็นที่รู้จักกันว่าเป็นผู้ได้รับอนุญาตให้ปล่อยสินเชื่อภายใต้ชื่อ Trump Financial Gade

เขาเกิดที่ Paris ในช่วงเริ่มต้นชีวิตการทำงาน เขาหยุดไปเรียนคัมภีร์ทัลมุดเป็นเวลา 2 ปี ต่อมาในปี 2008 เขาตัดสินใจลงมือโดยรวบรวมเงินเก็บได้ 7 แสนเหรียญ บวกกับทุนจากเพื่อนฝูงและคนอื่นๆ อีก 9 ล้านเหรียญ เพื่อนำมาลงทุนใน Cross River ธนาคารชุมชนที่มีใบอนุญาตแต่ไม่มีสินทรัพย์

ในปีแรกของ Cross River นั้น Gade กับคณะทำงานกลุ่มเล็ก มักจะซื้อขายหลักทรัพย์ที่มีรัฐบาลเป็นผู้สนับสนุนและหลักทรัพย์ในอัตราประมูลเป็นส่วนใหญ่ ต่อมาหลังจากธนาคารเปิดตัวไม่ถึง 2 ปี Gade ได้รับการติดต่อจาก David Zalik ผู้ประกอบการ GreenSky บริษัทฟินเทคที่กำลังเติบโตอย่างรวดเร็วจากความช่วยเหลือของบรรดาผู้รับเหมาในการให้สินเชื่อปลอดดอกเบี้ยแก่เจ้าของอสังหาริมทรัพย์เพื่อการปรับปรุงที่อยู่อาศัย

Gade เริ่มให้สินเชื่อแก่ GreenSky และตระหนักดีว่า ฟินเทคน้องใหม่แห่งนี้อาจกลายเป็นเครื่องจักรเพื่อการเติบโตของ Cross River ก็เป็นได้

การเติบโตของฟินเทคมีประโยชน์อยู่บ้าง บริษัทใหม่จำนวนมากเช่น Acorns และ Betterment ใช้ข้อมูลและหลักเศรษฐศาสตร์พฤติกรรม จนสามารถเพิ่มอัตราการออมและปรับปรุงการเงินส่วนบุคคลให้มีประสิทธิภาพยิ่งขึ้น จนถึงวันนี้ฟินเทคให้การดูแลสินเชื่อและสินเชื่อรีไฟแนนซ์ไปแล้วประมาณ 1.7 แสนเหรียญ

ธุรกิจดังกล่าวดำเนินไปอย่างราบรื่นจนกระทั่งราวปี 2015 หลังจากที่ผู้เล่นรายใหญ่จำนวนหนึ่งอย่าง LendingClub จดทะเบียนเข้าตลาดหลักทรัพย์ ทันใดนั้นเองบรรดานักลงทุนนอก Silicon Valley ก็เริ่มหันมาตรวจสอบบัญชีของตัวเองกันครั้งใหญ่ จึงพบรอยแตกร้าว

แต่ภัยคุกคามที่ใหญ่กว่านั้นสำหรับฟินเทคคือ ภาวะเศรษฐกิจตกต่ำ

ในไตรมาสที่ 3 ของปี 2019 Cross River รายงานว่าสินเชื่อที่มีปัญหาของพวกเขาเพิ่มขึ้นถึงเท่าตัวมาอยู่ที่เกือบ 2% ของสินเชื่อทั้งหมด โดยเฉพาะอย่างยิ่งในกลุ่มอสังหาริมทรัพย์เพื่อการพาณิชย์ ซึ่งพบสินเชื่อที่มีปัญหามูลค่า 17 ล้านเหรียญ

และเมื่อไม่นานมานี้ สัดส่วนความเพียงพอของวงเงินสำรองสำหรับสินเชื่อ “เกินกำหนดหรือที่ไม่ก่อให้เกิดรายได้” ลดลงจาก 489% เหลือ 114% ซึ่งเกิดขึ้นขณะที่สภาพแวดล้อมโดยรวมในการให้สินเชื่อมีความเหมาะสมมากที่สุดคือ อัตราการจ้างงานต่ำและอัตราดอกเบี้ยต่ำ

“รายได้ของเรามีอัตราการเติบโตเฉลี่ยปีละ 45%” Gade กล่าว เขายกสไตล์การพูดแบบ Silicon Valley มาอธิบายกิจการของตนเองว่า เป็นบริษัทผู้ให้บริการทุกอย่างผ่านอินเทอร์เน็ต “ภาวะเศรษฐกิจถดถอยหรือวัฏจักรสินเชื่อที่ว่ากันว่ากำลังจะหันไปอีกทางหนึ่งนั้นไม่ได้มีอะไรเลย”

เรื่อง: Antoine Gara, Nathan Vrai และ Jeff Kauflin เรียบเรียง: ปาริชาติ ชื่นชม ภาพ: Jamel Toppinคลิกอ่านฉบับเต็ม ธนาคารลับ ฉบับฟินเทค ได้ที่ นิตยสาร Forbes Thailand ฉบับเดือนเมษายน 2563 ในรูปแบบ e-magazine