ฉลาดคิด ฉลาดใช้ เป็นหนึ่งในเมนูหลักจากเว็บไซต์ krungsri.com เว็บไซต์อย่างเป็นทางการของ “กรุงศรี คอนซูมเมอร์” ธุรกิจบริการด้านสินเชื่อและบัตรเครดิตในเครือธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) โดยเมนูฉลาดคิดฯ เป็นความต่างที่โดดเด่นของสถาบันการเงินแห่งนี้ที่เน้นให้ข้อมูลสร้างความเข้าใจให้ลูกค้าในการเข้าถึงบริการสินเชื่อและบัตรเครดิตบนพื้นฐานของความพอดี มีเหตุมีผลในการใช้จ่าย ซึ่งดูเหมือนเป็นการทักท้วงให้คนฉุกคิดก่อนที่จะใช้จ่ายด้านสินเชื่อและเครดิต

“เราเตือนลูกค้าว่า ให้ใช้จ่ายแต่พอดี และให้คิดก่อนใช้ รู้จักระมัดระวังในการใช้จ่ายทีแรกก็กลัวว่ายอดจะตก แต่กลับยังคงเติบโตเพราะคนเข้าใจและเชื่อ”

ณญาณี เผือกขำ ประธานกรรมการ กรุงศรี คอนซูมเมอร์

เริ่มต้นเนื้อหาการสัมภาษณ์กับทีมงาน

Forbes Thailand ในวันที่เศรษฐกิจไทยต้องเผชิญกับวิกฤตโควิด-19 ซึ่งฉุดให้เศรษฐกิจชะลอตัว GDP ติดลบอย่างไม่เคยเป็นมาก่อน แต่ทว่าธุรกิจของกรุงศรี คอนซูมเมอร์ ผู้ให้บริการใน 2 ธุรกิจหลักคือ สินเชื่อบุคคล และบัตรเครดิต ยังคงรักษาฐานลูกค้าไว้ได้ แม้พวกเขาเหล่านั้นได้รับผลกระทบโดยตรงจากภาวะเศรษฐกิจแต่ธนาคารก็สามารถปรับเงื่อนไขประคองสถานการณ์ได้ทันท่วงที

- ปรับตัวเร็วเท่าทันปัญหาลูกค้า

ในภาวะเศรษฐกิจขาลงทุกธุรกิจต้องปรับตัว นี่ก็เป็นการปรับตัวของธุรกิจสินเชื่อและบัตรเครดิตให้เข้ากับสถานการณ์ ซึ่งณญาณียอมรับว่า ส่วนหนึ่งเป็นการปรับตามมาตรการภาครัฐ (ธนาคารแห่งประเทศไทย) ที่ให้สถาบันการเงินดูแลให้ความช่วยเหลือลูกค้า แต่อีกส่วนหนึ่งก็มาจากความเข้าใจและการผ่อนปรนของสถาบันการเงินเอง เพื่อประคองสถานการณ์ให้ส่งผลกระทบน้อยที่สุดด้วยการให้เวลาและให้โอกาสลูกค้าในการจัดการภาระหนี้ในช่วงที่รายได้หดหาย

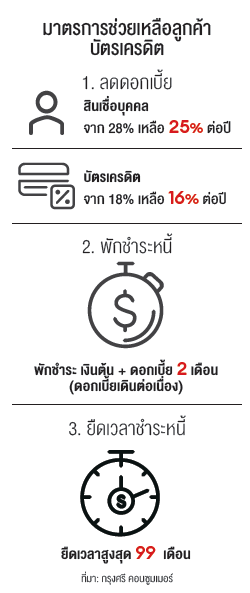

โดยเฉพาะหลังมาตรการล็อกดาวน์ที่หลายธุรกิจไม่มีรายได้ หลายคนถูกเลิกจ้าง ไม่มีงานไม่มีเงิน ซึ่งมาตรการที่ออกมามีทั้งการพักชำระหนี้ โดยพักชำระทั้งเงินต้นและดอกเบี้ย (แต่ดอกเบี้ยยังคงเดินต่อเนื่อง) ทั้งนี้เพื่อลดภาระค่าใช้จ่าย ตลอดจนปรับลดอัตราดอกเบี้ย ในแต่ละผลิตภัณฑ์ลงตามนโยบายของภาครัฐ เช่น

สินเชื่อบุคคลลดดอกเบี้ยจาก 28% เหลือ 25% ต่อปี และบัตรเครดิตจากดอกเบี้ย 18% เหลือ 16% ต่อปี ซึ่งสามารถช่วยลดภาระลูกค้าได้ระดับหนึ่ง

ณญาณี

ณญาณี ก้าวสู่ตำแหน่ง

ประธานกรรมการกรุงศรี คอนซูมเมอร์ เมื่อเดือนกันยายน 2563 เป็นช่วงของรอยต่อผลกระทบจากสถานการณ์โควิด-19 หมาดๆ กลิ่นอายปัญหายังคุกรุ่น เธอเข้ามารับหน้าที่เป็นผู้บริหารเบอร์ 1 ขององค์กรด้านการเงิน ซึ่งแน่นอนว่าภาวะเศรษฐกิจย่อมเป็นตัวแปรสำคัญ “กรุงศรี คอนซูมเมอร์ เป็นเสาหลักหนึ่งของกรุงศรีแบงก์ก็ว่าได้ เพราะเราเป็นผู้ให้บริการรีเทลแบงก์ค่อนข้างใหญ่ ต่างจากแบงก์อื่นพอสมควร ช่วงนี้ความยากจึงอยู่ที่เศรษฐกิจไม่ดี” เรียกได้ว่าเธอก้าวเข้ามารับผิดชอบในสถานการณ์ที่ค่อนข้างท้าทายเพราะเศรษฐกิจสะดุดในรอบนี้ไม่เฉพาะองค์กร แต่คนทั่วไปที่เป็นลูกค้าของรีเทลแบงก์ก็ได้รับผลกระทบมากและกระจายเป็นวงกว้าง

“พอร์ตสินเชื่อลูกค้าทั่วไป หรือลูกค้ารีเทลเจอปัญหาเศรษฐกิจตั้งแต่ต้นปี มาเจอโควิดอีกรอบ คนเริ่มมีปัญหา การจ้างงานลด ปิดโรงงาน หลังโควิดยิ่งหนัก ลูกค้าจ่ายคืนไม่ไหว ลูกค้าบางคนถือบัตรนานมาก ประวัติดีมาตลอดแต่สะดุดช่วงนี้ จะทำอย่างไรให้เขาผ่านมันไปได้” นั่นคือสิ่งที่แม่ทัพกรุงศรี คอนซูมเมอร์ คิดและพยายามหาหนทางประคองสถานการณ์ ไม่ให้ลูกค้าที่เคยดีมาตลอดต้องเสียประวัติ และไม่ให้พอร์ตลูกค้าของธนาคารมีปัญหา

- ยืดหยุ่นมากสุดในรอบ 20 ปี

เมื่อสถานการณ์ย่ำแย่ธนาคารก็ต้องปรับตัว

“แบงก์ทำทุกอย่างให้ลูกค้าอยู่ระยะยาว ดึงสินเชื่อยาวขึ้น รีไฟแนนซ์ช่วยลูกค้าผ่อนน้อยลง ให้ผ่อนยาวขึ้นและสามารถปิดยอดได้ โปะได้ ผ่อนปรนมากที่สุด เรียกได้ว่าจัดมาตรการช่วยลูกค้ามากสุดเท่าที่เคยทำงานมา” ประธานกรุงศรี คอนซูมเมอร์ยืนยันพร้อมแจงว่า ในขณะที่ธนาคารช่วยลูกค้าผ่อนปรนภาระหนี้ แต่ตัวธนาคารเองก็ถูกลดดอกเบี้ยรายได้ธนาคารก็ลดลง ทำให้ต้องวางแผนรัดเข็มขัด ลดค่าใช้จ่ายต่างๆ ลงอย่างมาก ลดการจัดกิจกรรมการตลาด ปรับลดงบประมาณค่าใช้จ่าย เพราะมองว่าไม่มีประโยชน์ที่จะเน้นทำตลาดในช่วงเศรษฐกิจถดถอยมากเช่นนี้ “แม้เราอัดงบมากคนก็ไม่ซื้อถ้าไม่จำเป็น”

สิ่งที่ธนาคารทำขณะนี้จึงหันมาเน้นสร้างวินัยการเงิน ช่วยลูกค้าคิดคำนวณให้รอบคอบเพื่อไปต่อได้ยาว นั่นเป็นที่มาของแคมเปญ

“ฉลาดคิด ฉลาดใช้” ที่เธอบอกว่า ไม่ใช่เรื่องใหม่ เป็นสิ่งที่ทำมาตลอดตั้งแต่เริ่มต้นทำงานในสายนี้แรกๆ คือ การเตือนสติลูกค้าในการใช้จ่าย แต่แทนที่ยอดขายบัตรเครดิตจะลดกลับได้ยอดเพิ่มขึ้น เพราะลูกค้าเห็นถึงความจริงใจ มันคือประสบการณ์ตรงของณญาณีที่เรียนรู้มาจากอดีตและวันนี้ได้นำมาใช้เป็นนโยบายหลัก

ปัจจุบันฐานลูกค้าบัตรเครดิตของกรุงศรีคอนซูมเมอร์ มีจำนวน

9 ล้านบัญชี เป็นสินเชื่อบุคคลและบัตรเครดิต 4 แบรนด์คือบัตรเครดิตกรุงศรี, บัตรกรุงศรีเฟิร์สช้อยส์, บัตรเครดิต เซ็นทรัล เดอะวัน, บัตรเครดิตเทสโก้ โลตัส และบัตรสินเชื่อ ซึ่งณญาณีบอกว่า ในกลุ่มนี้มีความต้องการช่วยเหลือช่วงก่อนโควิดราว 20% ขอพักชำระ 2 เดือน หลังจากนั้นลูกค้าชำระเข้ามามากขึ้น ส่วนความช่วยเหลือด้วยการ refinance ยืดเวลาการผ่อนชำระมีจำนวนลูกค้าใช้บริการไม่เกิน 1% ลูกค้าส่วนใหญ่บริหารตัวเองดีขึ้น ขณะเดียวกันธนาคารต่างๆ ก็ปรับตัวมีมาตรการช่วยเหลือลูกค้าเหมือนๆ กัน

- ทบทวนตัวเองอัพเดตเทคโนโลยี

ลูกค้าปรับตัวธนาคารก็เช่นกัน มีความรัดกุมมากขึ้นในการอนุมัติบัตรเครดิตส่วนหนึ่งเพราะรัฐคุมเข้ม แต่อีกส่วนมาจากธนาคารเองก็ต้องการลดความเสี่ยงหนี้เสียด้วย

“แต่ก่อนคนเข้ามาใช้บัตรเครดิตได้ง่ายเจ้าใหม่อยากได้ลูกค้าก็เสนอและอนุมัติง่าย ส่วนลูกค้าก็ได้บัตรเพิ่มไปเรื่อยๆ ตอนแรกคิดว่าไหวต่อมาเกิดสะดุด” นั่นคือปัญหาตลาดบัตรเครดิต ที่ส่วนใหญ่คนมีปัญหาจะเป็นกลุ่มคนรุ่นใหม่

Gen Y กลุ่มเริ่มต้นทำงาน รายได้ไม่มาก พอสะดุด ที่บ้านมีปัญหา ตัวเองมีปัญหา คุณพ่อคุณแม่เจ็บป่วย หรือมีอุบัติเหตุเกิดสะดุดเพราะใช้เงินเกินตัว จะเห็นปัญหาว่าก่อนหน้านี้คนมีบัตรเครดิตหลายใบ ต่อมาจึงมีประเด็นการอนุมัติที่รัดกุมขึ้น

ตั้งแต่ปี 2560 เป็นต้นมามีการกรองมากขึ้นมีการดูภาระหนี้ต่อเดือน (DSR: Debt Service Ratio) ถ้ามากเกินไปสถาบันการเงินจะไม่อนุมัติ เพื่อป้องกันปัญหา

อย่างไรก็ดี มาตรการช่วยเหลือลูกค้าที่กล่าวมา ณญาณีบอกว่ายังเร็วเกินไปที่จะประเมิน การพักชำระหนี้เดิมหมดในเดือนกรกฎาคมต่อยาวมาถึงสิ้นปี

“ถึงแม้จะมีมาตรการช่วยเหลือ แต่โอกาสที่จะเป็น impact ก็มี ปีหน้าเมื่อหมดมาตรการหนี้เสียจะเพิ่มขึ้นมาพอสมควร ต้องรอดูว่าจะเป็นสึนามิหรือเปล่า ยังวางใจไม่ได้” แม่ทัพกรุงศรี คอนซูมเมอร์ บอกว่าต้องดูกันยาวๆ ปัญหายังไม่จบยังไม่อาจสรุปสถานการณ์ได้

- เข้าสู่โหมดใหม่เมื่อโลกเปลี่ยน

“ตอนนี้ขยายธุรกิจใหม่ให้ลูกค้าเข้ามาผ่าน

digital lending เข้าเว็บและแอป อนุมัติต่อได้เลย ทำได้หมด บางเรื่องไม่จำเป็นต้องเป็นแบบเดิม ใช้ manual บางส่วน แต่ระบบปฏิบัติการเยอะขึ้นจนถึงอนุมัติเดี๋ยวนี้แทบไม่มีกระดาษเลย เห็นจากหน้าจอเท่านั้นยกเว้นสัญญาที่เป็นเอกสารลายเซ็น”

ณญาณี เผือกขำ ประธานกรรมการ กรุงศรี คอนซูมเมอร์

ณญาณี เผือกขำ ประธานกรรมการ กรุงศรี คอนซูมเมอร์

ประธานกรุงศรี คอนซูมเมอร์ เล่าว่า สิ่งที่เปลี่ยนอีกอย่างตั้งแต่เจอโควิด ทั้งลูกค้าและลูกน้อง โดยเฉพาะ Gen Y เปลี่ยนการทำงานใหม่ ส่วนลูกค้าก็มีเทคโนโลยีรองรับ เช่น ให้คุยกับแชทบอท โทรคุยเอไอวอยซ์น้องมะนาวเช็กได้หมดทุกอย่าง วงเงิน ยอดจ่าย แต่ถ้าเป็นข้อมูลเชิงลึกจะมีเจ้าหน้าที่คอลเซ็นเตอร์ “เรายังมีมาตรฐานใกล้เคียงเดิม ดูแลลูกค้าได้มากขึ้น” ทำให้ปรับการทำงานเชิงรุกได้ เช่น แต่เดิมไม่ต้องโทรออกรับอย่างเดียว เดี๋ยวนี้มีเจ้าหน้าที่โทรหาลูกค้าด้วย ขณะที่จำนวนพนักงานมีเท่าเดิมและลาออกไม่รับเพิ่ม

การใช้เทคโนโลยีช่วยได้มาก เช่น การต่ออายุบัตร ปัจจุบันมีเอสเอ็มเอสแจ้งลูกค้าพร้อมลิงก์เข้ามาทำรายการต่ออายุได้เลย สะดวกและสร้างความมั่นใจ แก้ไขสถานการณ์ได้เยอะ กรุงศรี คอนซูมเมอร์ จะเป็นผู้ให้บริการที่ดูแลเรื่องเหล่านี้เต็มที่ สินเชื่อรายย่อยเป็นตลาดหลัก มีเจ้าหน้าที่ดูแลทั้งหมด

การประคองให้ลูกค้าอยู่ในสถานะลูกหนี้ดีท่ามกลางภาวะเศรษฐกิจตกต่ำเช่นนี้ เป็นความท้าทายที่ชัดเจน 2 ทศวรรษแห่งประสบการณ์ในธุรกิจสินเชื่อรายย่อยของเธอ แม้จะยาวนานแต่รายละเอียดนั้นแตกต่างกันเกือบสิ้นเชิง เธอยอมรับว่า นี่คือยุคแห่งการเปลี่ยนแปลง

“เป็นยุค transform ทั่วโลกเหมือนกันหมด โลกเปลี่ยนถ้าเราไม่เปลี่ยนโลกก็จะมาเปลี่ยนเราเอง” กรุงศรีฯ จึงทำแคมเปญ Game Changer เป็นทาวฮอลล์ผู้เล่นที่เปลี่ยนเกม โดยตั้งธงที่ผู้ให้บริการลูกค้าต้องมีชีวิตความเป็นอยู่ที่ดีขึ้นพนักงานเราเป็นผู้เล่นที่พร้อมพลิกเกม You are the real player คุณต้องมั่นใจว่า คุณพลิกเกมจริงๆ เป็นวัฒนธรรมที่พนักงานเชื่อว่าตัวเองเป็นคนที่พลิกเกม เพราะเมื่อลูกค้าเปลี่ยน ระบบเปลี่ยน พนักงานก็ต้องเปลี่ยน

“ถ้าพนักงานไม่กล้าพูด ไม่เปลี่ยน องค์กรจะเปลี่ยนไม่ได้ มันต้องไปทั้งระบบ”

เรื่อง: กนกวรรณ ไม้สนธิ์ ภาพ: จันทร์กลาง กันทอง

อ่านเพิ่มเติม:

คลิกอ่านฉบับเต็มและบทความทางด้านธุรกิจได้ที่นิตยสาร Forbes Thailand ฉบับเดือนธันวาคม 2563 ในรูปแบบ e-magazine