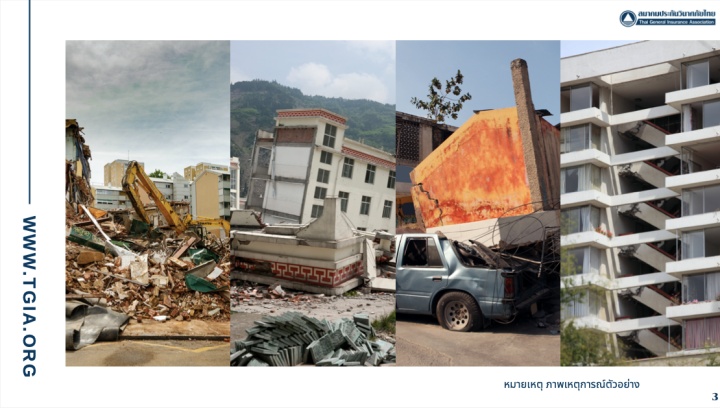

ช่วงบ่ายของวันที่ 28 มี.ค. 68 กลายเป็นวันที่คนไทยต้องจดจำไปตลอด หลังจากเกิดแผ่นดินไหวครั้งใหญ่ที่เมียนมาร์ ขนาด 8.2 แมกนิจูด ความลึก 10 กิโลเมตร แต่กลับมีแรงสะเทือนมาถึงประเทศไทยในหลายจังหวัด รวมถึงกรุงเทพฯ ที่มีตึกสูงเสียดฟ้าอยู่มหาศาล

ทั้งคอนโดฯ ตึกออฟฟิศ ไปจนถึงสำนักงานราชการ ผู้คนต่างต้องวิ่งลงจากชั้นสูง บางคนวิ่งลงมากว่า 27 ชั้นผ่านทางบันไดหนีไฟ บางคนยังเล่าว่าระหว่างทางที่หนีจากแรงสั่นสะเทือนนั้นยังเห็นรอยร้าวที่เกิดขึ้นตามทาง ซึ่งยังสะท้อนว่าคอนโดมิเนียมมากมายเกิดความเสียหายไปด้วย

ในช่วงเวลาเดียวกันนั้น ตึกสูง 32 ชั้นของสำนักงานการตรวจเงินแผ่นดิน (สตง.) ที่กำลังก่อสร้างในย่านจตุจักรกลับถล่มลงมา จนเกิดความเสียหายกับทีมที่ทำงานอยู่ในตึก ไปจนถึงประชาชนที่อาศัยโดยรอบ มาจนถึงวันนี้การช่วยเหลือยังคงดำเนินต่อไป

แต่คำถามสำคัญคือความเสียหายที่เกิดขึ้น ‘ประกันภัย’ จะมีบทบาทแค่ไหน และหลังจากนี้การรับประกันภัยพิบัติจะมีการขึ้นเบี้ยฯ หรือปรับเปลี่ยนอย่างไร

เคสตึกสตง. พบ 4 บริษัทประกันคุ้มครองวงเงินกว่า 2,000 ล้าน

ล่าสุด วันนี้ (30 มี.ค. 68) มีการจัดงานแถลงข่าวด่วนที่รวมทั้ง สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) สมาคมประกันวินาศภัย และสมาคมประกันชีวิตไทย

เริ่มกันที่ 'ชูฉัตร ประมูลผล' เลขาธิการ คปภ. เล่าว่า ส่วนความเสียหายที่เกิดขึ้นกับกรณีของตึกสตง. ที่ถล่มลงมา โครงการนี้มีการทำประกันภัย Construction All Risk (CAR) ไว้กับ 4 บริษัท ได้แก่ บมจ. ทิพยประกันภัย (สัดส่วน 40%) บมจ. กรุงเทพประกันภัย (สัดส่วน 25%) บมจ. อินทรประกันภัย (สัดส่วน 25%) และบมจ. วิริยะประกันภัย (สัดส่วน 10%)

หลังพูดคุยกับ 4 บริษัทที่รับประกันภัยในโครงการนี้ และหารือกับ บมจ. อิตาเลียนไทย ดีเวล๊อปเมนต์ หรือ ITD เพื่อเข้าสำรวจพื้นที่ และรายชื่อผู้สูญหาย เพื่อเตรียมการตรวจสอบและให้ความช่วยเหลือผู้เอาประกันภัย ทั้งประกันฯ ที่ทำไว้ส่วนตัว และรับความคุ้มครองผ่านผู้จ้าง

ดร. สมพร สืบถวิลกุล นายกสมาคมประกันวินาศภัยไทย กล่าวว่า โครงการก่อสร้างตึก สตง. นี้ มีความคุ้มครองใน 3 ส่วนหลัก ได้แก่

1. ส่วน Construction หรืองานก่อสร้างและงานวิศวกรรมโยธา มีทุนเอาประกัน 2,136 ล้านบาท ซึ่งมีค่าเสียหายส่วนแรก (Deductible)ที่ 20%

2. ความรับผลต่อบุคคลภายนอก ทุนเอาประกัน 100 ล้านบาท (มี Deductible)

3. ทรัพย์สินที่เดิมที่มีอยู่ในโครงการก่อสร้างหรือ Existing Property ทุนเอาประกัน 5 ล้านบาท ซึ่งจะคุ้มครอง เช่น ตึกเดิมที่อยู่ในบริเวณก่อสร้าง เครื่องจักร ฯลฯ (Deductible)

“(ตอนนี้) เข้าไปดูว่า เบื้องต้นเสียหายอย่างไร แต่เป็นที่ประจักษ์อยู่แล้วว่าทั้งตัวอาคารล่มสลายลงมา ดังนั้นสิ่งที่เป็นประเด็นสำคัญที่สุดคือ การดูสาเหตุของความเสียหายหรือความสูญเสียที่แท้จริง ว่าเป็นไปตามเงื่อนไขของสัญญาประกันภัยครบถ้วนหรือไม่ คำว่าครบถ้วนหรือไม่ ตอนนี้เราเห็นชัดเจนว่ามูลค่าการก่อสร้าง 2,136 ล้านบาท และอยู่ระหว่างการก่อสร้าง เพราะฉะนั้นต้องไปดูว่า มูลค่า ณ ตอนที่เกิดเหตุมีมูลค่าเท่าไหร่” สมพร กล่าว

ส่วนสำคัญคือ ต้องติดตามข้อมูลความเสียหายที่จะเกิดขึ้น ซึ่งส่วนใหญ่เหตุการณ์ลักษณะนี้หน่วยงานภาครัฐจะเข้าไปก่อน และประกันภัยเข้าไปตาม ถ้ารัฐสืบสวนมีความชัดเจน ประกันภัยจะใช้ข้อมูลนี้เป็นฐานข้อมูลในการพิจารณาการให้สินไหมทดแทน (และเมื่อส่งเอกสารและเจรจาแล้ว บริษัทประกันต้องสั่งจ่ายสินไหมภายใน 15 วัน มิฉะนั้นจะเข้าข้อการประวิงเวลา)

นอกจากนี้ ยังต้องดูว่าในแต่ละกรมธรรม์ อาจมีข้อยกเว้นบางอย่าง Faulty design, การออกแบบที่ผิดพลาด, การใช้วัสดุที่ไม่ตรงกับควาวมคุ้มครอง ฯลฯ หากพบว่าไม่อยู่ในกรณียกเว้นจะมีการดำเนินการอย่างต่อเนื่อง หากเข้าเงื่อนไขบริษัทประกันภัยจะแบ่งรับผิดชอบตามสัดส่วน

กรณีคอนโดฯ ร้าว - รายย่อย ประกันพร้อมคุ้มครองแค่ไหน

ดร. สมพร กล่าวว่า ความเสียหายของตัวคอนโดฯ ที่เกิดจากแผ่นดินไหว เบื้องต้นทางนิติบุคคลมักจะซื้อประกันภัยคุ้มครองส่วนโครงสร้างหลัก อาจมีหรือไม่มีความคุ้มครองทรัพย์สินภายในก็ได้ ส่วนในรายบุคคลอาจมีการซื้อประกันภัยเพื่อเติม ซึ่งหากเป็นประกันอัคคีภัย พบว่าความคุ้มครองมาตรฐานจะอยู่ที่ 20,000 บาท

ส่วนกรณีที่หลังเกิดเหตุ บางคอนโดฯ ยังไม่เปิดให้ลูกบ้านกลับขึ้นไปพักอาศัย จึงจำเป็นต้องหาที่พักอื่นๆ ปัจจุบันพบว่า กรมธรรม์ทั่วไปจะมีคุ้มครองค่าใช้จ่ายที่เกิดขึ้น แต่หลายบริษัทประกันภัยจะมีสัญญาเพิ่มเติม หรือการขยายความคุ้มครองกรณี Lost of use เช่นกัน

ขณะที่ฝั่งเลขาธิการ คปภ. ชูฉัตร กล่าวว่า กรณีที่คอนโดฯ หรือตึกเกิดความเสียหายที่อาจสร้างอันตราย ผู้เอาประกันสามารถถ่ายภาพและเข้าซ่อมแซมก่อนได้เลย นอกจากนี้ หากต้องการติดต่อด้านการประกัยภัย ทางคปภ. ได้ตั้ง War Room ศูนย์ช่วยเหลือประชาชนด้านการประกันภัย และร่วมมือกับทั้ง 2 สมาคมด้านประกันภัย เพื่ออำนวยความสะดวกให้ผู้เอาประกันอย่างต่อเนื่อง และยืนยันว่าภาคประกันภัยมีความพร้อมที่จะให้ความคุ้มครองตามสัญญาที่ประชาชนซื้อไว้ โดยภาพรวมธุรกิจประกันภัยยังมีคามแข็งแกร่งสะท้อนจาเอัตราส่วนความเพียงพอของเงินกองทุน (car ratio) สูงกว่าที่กำหนดไว้ 2-3 เท่า

บริษัทประกันฯ อาจต้องปรับตัว เพิ่มเบี้ยฯ - จำกัดความคุ้มครอง?

ท่ามกลางความเสี่ยงด้านภัยพิบัติที่เพิ่มขึ้น ชูฉัตร เล่าย้อนไปถึงสถานการณ์มหาอุทกภัยปี 2554 ว่าในเวลานั้นความคุ้มครองภัยน้ำท่วมยังแถมฟรี ซึ่งหากประชาชนจะต้องซื้ออาจตั้งคำถามว่า เป็นการขายภัยที่เขาไม่มีความเสี่ยงหรือไม่ แต่หลังจากนั้นเมื่อเกิดน้ำท่วมขึ้นกลายเป็นโอกาสทางการตลาด (ให้ซื้อเพิ่มได้ง่าย) และกลายเป็นความคุ้มครองมาตรฐานไปแล้ว

ดังนั้น ความเสี่ยงแผ่นดินไหวที่เกิดขึ้นครั้งนี้ มองว่าจะช่วยให้ประชาชนตระหนักถึงความเสี่ยงที่อาจเกิดขึ้นและตลาดประกันอัคคีภัยจะขยายขึ้น จากปัจจุบันที่คนยังมีไม่มาก นอกจากกลุ่มบ้านที่กู้ธนาคาร

ส่วนเรื่องเบี้ยฯ จะปรับเพิ่มขึ้นไหม ชูฉัตรกล่าวว่า “ผมยังไม่ได้คิดถึงเรื่องนี้เลย ในเวลานี้เราทุ่มเททุกอย่าง ทุกสรรพกำลังมาช่วยประชาชนเป็นหลัก”

ดร. สมพร เล่าถึงการปรับตัวหลังจากนี้ ว่า อย่างแรกคือ บริษัทประกันภัยต้องหันมาดูเรื่องการบริหารความเสี่ยง การรับประกันภัยต่อมากขึ้น รวมถึงอาจเห็นการจำกัดวงเงินความคุ้มครองในภัยต่างๆ ในกรณีของการก่อสร้างโครงการต่างๆ อาจมีการเพิ่มปริมาณ Deductible หรือเพิ่มเบี้ยฯ จากความเสี่ยงที่เพิ่มสูงขึ้น ซึ่งขึ้นอยู่กับแต่ละกรณี

อย่างไรก็ตาม ในโครงการก่อสร้างขนาดใหญ่ บริษัทประกันภัยจะมีการตรวจสอบความน่าเชื่อถือขององค์กร และอื่นๆ อยู่แล้ว ขณะที่การรับประกันภัยตึกที่ก่อสร้างเสร็จแล้ว อาจต้องพิจารณา พฤติกรรมของผู้ใช้งานตึก ฯลฯ แต่สุดท้ายแล้วการรับประกันภัยเป็นเรื่องของการถัวเฉลี่ยความเสี่ยง จึงเป็นบทบาทที่บริษัทประกันภัยแต่ละแห่งต้องบริหารความเสี่ยงให้ดี

“ก่อนเหตุการณ์น้ำท่วม ประกันวินาศภัยมีความคุ้มครองน้ำท่วมเป็นประกันภัยแถม แต่หลังจากครั้งนั้น ภัยน้ำท่วมมีการคิดเบี้ยประกันภัยอย่างระมัดระวัง และครั้งนี้เช่นกัน อย่างภัยแผ่นดินไหว เคยมองว่าภัยนี้เกือบจะแถมให้ แต่หลังจากวันศุกร์ที่ผ่านมา ธุรกิจประกันภัย และการรับประกันภัยต่อต้องกลับมาคิดอีกครั้ง”

นอกจากนี้ ประเมินว่าความเสียหายจากกรณีแผ่นดินไหวปี 68 ที่เกิดขึ้นในไทยครั้งนี้จะไม่เกิน 100,000 ล้านบาทซึ่งถือว่าน้อยกว่ากรณี COVID-19 ที่คาดว่าความเสียหายรวม 150,000 ล้านบาท รวมถึงกรณีน้ำท่วมครั้งใหญ่ของไทยที่มีความเสียหายกว่า 400,000-500,000 ล้านบาท

‘ประกันชีวิต’ พร้อมทำงาน Pro-active เช็คชื่อผู้เสียหายเดินเคลมไว

สุดท้ายฝั่ง ‘นุสรา (อัสสกุล) บัญญัติปิยพจน์’ นายกสมาคมประกันชีวิตไทย เล่าว่า ประกันชีวิตจะมีความคุ้มครองทั้งชีวิต และจากสัญญาเพิ่มเติมประกันสุขภาพ ซึ่งทางสมาคมฯ พร้อมประสานงาน และทำงานแบบ Pro-active ผ่านการตรวจสอบรายชื่อผู้สูญหาย และเดินเรื่องให้ผู้ได้รับผลกระทบสามารถเรียกร้องค่าสินไหมได้อย่างรวดเร็ว โดยบริษัทฯ สมาชิกยังมีฐานะทางการเงินที่แข็งแกร่งพร้อมรองรับกรณีแผ่นดินไหวที่เกิดขึ้น

ทั้งนี้ ขอยืนยันว่าบริษัทประกันชีวิตทุกบริษัทได้มีการเตรียมพร้อมรองรับภาวะฉุกเฉิน เพื่อความต่อเนื่องในการให้บริการแก่ผู้เอาประกันภัย

ภาพ: คปภ., สมาคมประกันวินาศภัยไทย, สมาคมประกันชีวิตไทย

เรื่องราวอื่นๆ ที่น่าสนใจ : เมื่อเกิดแผ่นดินไหว เคลมได้! ส.ประกันวินาศภัยไทย เผย 5 ประเภทประกันฯ ที่มีความคุ้มครองกรณีแผ่นดินไหว

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine