ศูนย์วิจัยกสิกรไทย (KResearch) วิเคราะห์ภาพรวมตลาดสินเชื่อรถยนต์ปี 2567 จะกลับมาเติบโตในแรงบวก 1.5% ด้วยแรงหนุนจากยอดขายรถใหม่ แต่ยังต่ำกว่าช่วงก่อนวิกฤตโควิด-19 เตือนเฝ้าระวังหนี้เสียอาจสูงถึง 2.66 หมื่นล้านบาท

เมื่อพิจารณาโครงสร้างตลาดสินเชื่อเช่าซื้อรถยนต์สำหรับลูกค้ารายย่อยในไทย อันประกอบด้วย กลุ่มผู้ให้บริการสินเชื่อที่เป็นธนาคารพาณิชย์ ผู้ให้บริการสินเชื่อของบริษัทรถยนต์ และผู้ให้บริการสินเชื่อที่ไม่ใช่สถาบันการเงิน พบว่า กลุ่มธนาคารพาณิชย์มีสัดส่วนอยู่ที่ 60-65% ของสินเชื่อเช่าซื้อรวมทั้งตลาด ถือเป็นผู้ให้บริการรายใหญ่ที่สุดและเป็นตลาดหลัก รองลงมาคือบริษัทรถยนต์และผู้ที่ไม่ใช่สถาบันการเงินมีสัดส่วนรวมกันราว 35-40%

หากมองตามประเภทรถ คาดกว่าสัดส่วนสินเชื่อสำหรับรถมือใหม่จะอยู่ที่ 80% ในขณะที่สินเชื่อสำหรับรถมือสองอยู่ที่ราว 20% โดยผู้เล่นหลักในตลาดรถมือสองจะเป็นกลุ่มที่ไม่ใช่สถาบันการเงินและเต้นท์รถยนต์

KResearch ชี้ว่ามีปัจจัยหลัก 3 ข้อที่มีผลต่อแนวโน้มสินเชื่อเช่าซื้อรถยนต์ของไทย ดังนี้

1. แนวโน้ม ยอดขายรถใหม่ ซึ่งจะมีผลในการเติมสินเชื่อใหม่

2. นโยบายการบริหารจัดการ คุณภาพหนี้ของพอร์ตสินเชื่อเดิม โดยเฉพาะการตัดขายหนี้ซึ่งจะมีผลลดยอดคงค้างสินเชื่อ

3. อัตราการชำระคืนของพอร์ตสินเชื่อเดิม ซึ่งข้ึนกับเงื่อนไขด้านการ วางเงินดาวน์ตั้งต้น และระยะเวลา/จำนวนงวดการชำระคืนสินเชื่อ

สำหรับปี 2567 ตัวแปรสำคัญที่จะมีผลต่ออัตราการเติบโตของสินเชื่อเช่าซื้อ ได้แก่ ยอดขายรถใหม่ และอัตราการขายตัดหนี้ของผู้ประกอบการ โดย KResearch คาดการณ์ว่ายอดขายรถใหม่ในปีนี้จะอยู่ที่ 8 แสนคัน เพิ่มขึ้นจาก 7.76 แสนคันในปี 2566 ในขณะที่อัตราการตัดขายหนี้ปีนี้จะใกล้เคียงกับปีที่แล้ว ทำให้มีโอกาสเห็นยอดคงค้างสินเชื่อเช่าซื้อพลิกกลับมาขยายตัวแตะ 1.197 ล้านล้านบาทได้

“แต่เศรษฐกิจที่ยังฟื้นตัวไม่ทั่วถึง กดดันการปล่อยสินเชื่อเช่าซื้อให้ยังอยู่ระดับต่ำกว่าก่อนโควิด และทำให้สถานการณ์คุณภาพหนี้ยังน่ากังวล” นักวิเคราะห์จาก KResearch กล่าว

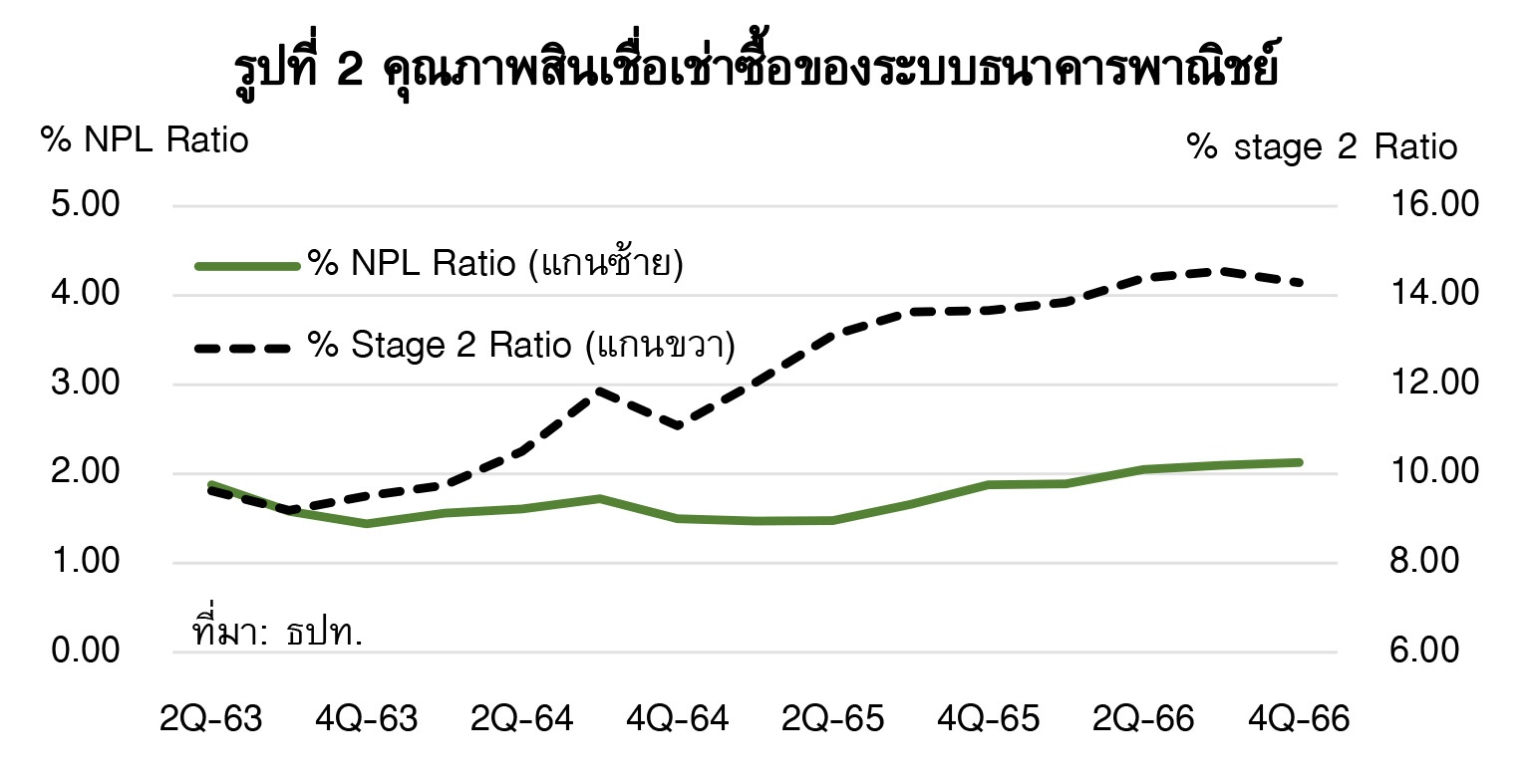

อีกทั้ง สถานการณ์หนี้เสีย (NPLs) ในสินเชื่อเช่าซื้อรถยนต์ยังเป็นประเด็นที่ต้องเฝ้าระวัง โดยจากฐานข้อมูลของธนาคารแห่งประเทศไทย พบว่า NPLs ของสินเชื่อเช่าซื้อรถยนต์ขยับขึ้นจาก 2.23 หมื่นล้านบาท ณ สิ้นปี 2565 มาที่ 2.51 หมื่นล้านบาท ณ สิ้นปี 2566 ซึ่งทาง KResearch มีความเห็นว่ายอดดังกล่าวจะขยับขึ้นต่อเนื่องในปี 2567 นี้ และอาจไปถึง 2.66 หมื่นล้านบาท

อย่างไรก็ตาม ฝั่งผู้ให้บริการมีแนวโน้มเน้นการปรับโครงสร้างหนี้มากขึ้นตามนโยบายของทางการ รวมถึงพฤติกรรมของลูกหนี้ที่จะชำระหนี้ในจังหวะที่มีรายได้เพื่อไม่ให้รถถูกยึด ผนวกกับฐานสินเชื่อที่ใหญ่ขึ้น คาดว่าจะทำให้สัดส่วนของ NPLs ต่อสินเชื่อเช่าซื้อรวมของระบบธนาคารขยับขึ้นไปที่ 2.22% ของสินเชื่อเช่าซื้อโดยรวมในปี 2567 จาก 2.13% ในปี 2566

นอกจากนี้ Research มองว่า “การแข่งขันด้านราคาระหว่างผู้ประกอบการยังอยู่ในระดับสูง ท่ามกลางฐานลูก้าศักยภาพที่จำกัด ขณะที่ผู้ประกอบการยังต้องให้น้ำหนักกับธุรกิจอื่นเพิ่มเติม เช่น รถแลกเงิน เพื่อประครองความสามารถในการทำกำไร”

ส่วนปัจจัยเฝ้าติดตามคือกระแสความนิยนต์รถยนต์ไฟฟ้า BEV โดยที่ผ่านมา ความนิยมของรถ BEV มีผลกระทบต่อความสามารถในการแข่งขันของค่ายรถและกลุ่มผู้ให้บริการสินเชื่อเช่าซื้อของบริษัทรถยนต์ที่เน้นทำการตลาดรถยนต์สันดาปเดิมเป็นหลัก ทำให้ต้องจับตามองทั้งกลยุทธ์ของผู้ผลิตรถยนต์สันดาป และแผนการรุกตลาดสินเชื่อเช่าซื้อของผู้ผลิตรถยนต์ไฟฟ้า BEV

อีกทั้งยังมีกฎเกณฑ์จากทางการว่าด้วยเกณฑ์การปล่อยสินเชื่ออย่างรับผิดชอบและเป็นธรรม ซึ่งน่าจะมีผลบังคับใช้กับผู้ให้บริการสินเชื่อที่ไม่ใช่สถาบันการเงิน อันจะเป็นปัจจัยลบต่อตลาดสินเชื่อเช่าซื้อโดยรวม ผู้ประกอบการควรวางแผนรับมือ

เรื่องราวอื่นๆ ที่น่าสนใจ : มาแล้ว! New BYD ATTO 3 ราคาเริ่มต้น 899,900 บาท

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine