ตลาดอสังหาริมทรัพย์ไทยที่เคยเฟื่องฟู แต่ปัจจุบันกลับเผชิญกับสถานการณ์ซัพพลายล้นตลาด รวมถึงเศรษฐกิจที่เจอปัจจัยเสี่ยงหลายด้าน ทำให้ช่วงที่ผ่านมาโครงการเปิดใหม่ก็ลดลง ในฝั่งสถาบันการเงินยังเจอภาวะหนี้ครัวเรือนในระดับสูงขึ้น รายได้คนฟื้นตัวไม่ทั่วถึง การเร่งเครื่องสินเชื่อใหม่อย่างไม่ลืมหูลืมตาอาจไม่ตอบโจทย์อีกต่อไป

นายภัทรพงศ์ รักตะบุตร ประธานสายธุรกิจสินเชื่อรายย่อย และประธานสายเครือข่ายสาขา ธนาคารเกียรตินาคิน กล่าวว่า ในภาพรวมตลาดบ้านปี 2568 นี้น่าจะไม่หวือหวามาก เพราะยอดจดทะเบียน ยอดขายบ้านยังลดลง รวมถึงปัจจุบันยังคงอยู่ในภาวะโอเวอร์ซัพพลาย (อุปทานส่วนเกิน) ทำให้อย่างที่เห็นว่าช่วงต้นปีโครงการคอนโดเนียมเปิดใหม่ยังมีไม่มากนัก ในส่วนของสินเชื่อบ้านคาดว่าจะยังเติบโตได้ หรือยังทรงตัว ส่วนอัตราดอกเบี้ยสินเชื่อบ้านน่าจะทยอยปรับลดลงตามอัตราดอกเบี้ยนโยบาย

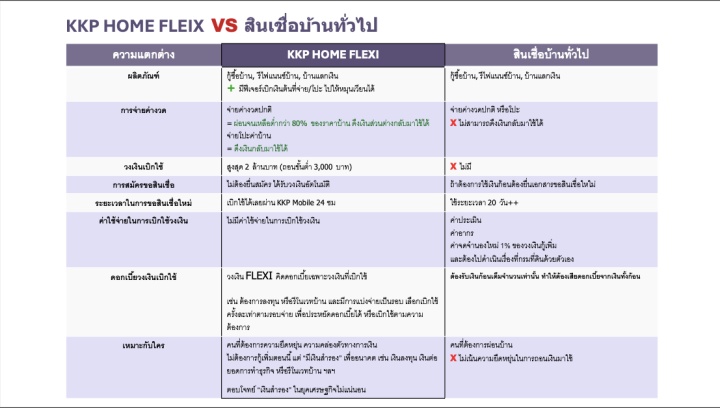

แม้ตลาดจะไม่เติบโตมาก แต่สินเชื่อบ้านยังเป็นสินเชื่อปัจจัยพื้นฐานทำให้ยังมีความต้องการสินเชื่ออย่างต่อเนื่อง ซึ่งที่ผ่านมาการแข่งขันในตลาดจะมุ่งเน้นเรื่องอัตราดอกเบี้ย (แข่งกันถูก) ดังนั้น KKP มองว่าการจะทำผลิตภัณฑ์สินเชื่อบ้านที่เป็นระยะยาวมองว่าควรต้องเพิ่มมูลค่าในทางอื่นๆ ไปด้วยกัน เพื่อรักษาฐานลูกค้าให้ใช้สินเชื่อกับ KKP ต่อเมื่อครบ 3 ปีแรกไปแล้ว

ปัจจุบันลูกค้าสินเชื่อบ้านของ KKP ที่กระจุกอยู่ในโครงการย่านกรุงเทพฯ - ปริมณฑล ทั้งหมดมีอยู่ราว 15,000 ราย สัดส่วนใหญ่เป็น Mass affluent (ราคาบ้าน 5 ล้านบาทขึ้นไป) หรือมีรายได้ 70,000 บาทต่อเดือน โดยพบว่ามีสัดส่วนลูกค้าถึง 30% หรือราว 3,000 - 4,000 คน ที่โปะสินเชื่อบ้านทุกปี ประกอบกับภาวะเศรษฐกิจที่ทรงตัวจึงเกิดเป็นฟีเจอร์ใหม่เพื่อให้ลูกค้าช่องทางในการสร้างสภาพคล่องในต้นทุนที่ต่ำลง

ล่าสุด ธนาคารฯ เปิดตัวฟีเจอร์ KKP HOME FLEXI วงเงินสำรองพร้อมใช้ที่ต่อยอดมาจากสินเชื่อบ้านเดิมที่ลูกค้ามีอยู่ อธิบายง่ายๆ คือ เมื่อลูกค้ามีสินเชื่อบ้านกับ KKP หากผ่อนชำระค่างวดจนเหลือต่ำกว่า 80% ของวงเงิน (หรือตามเงื่อนไขของธนาคาร) หรือโปะค่าบ้านจะได้รับวงเงิน KKP HOME FLEXI อัตโนมัติผ่านแอป KKP MOBILE ซึ่งสามารถเบิกใช้ได้ตามวงเงินที่มีอยู่ (ขึ้นอยู่กับว่าผ่อนบ้านจนมีวงเงินคงเหลือ หรือมีเงินที่โปะไว้แล้วเท่าใด)

ตัวอย่างกรณีวงเงินจากการโปะเช่น ราคาบ้าน 5,000,000 บาท ลูกค้าขอสินเชื่อบ้าน 4,500,000 บาท อัตราดอกเบี้ย 5.026% ต่อปี ผ่อนชำระงวดละ 25,700 บาท ระยะเวลาผ่อนยาว 30 ปี

ในงวดที่ 1 ลูกค้าผ่อนชำระค่างวด 25,700 บาท

ในงวดที่ 2 ลูกค้าผ่อนชำระค่างวด 500,000 บาท ทำให้มียอดเงินต้นที่จ่ายเกินค่างวด 474,300 บาท นี่เองจะกลายเป็นวงเงินในสินเชื่อ KKP HOME FLEXI ที่สามารถเบิกใช้ได้ตั้งแต่งวดที่ 3 (ถ้าหลังจากนั้นโป๊ะเพิ่มวงเงินก็ขยับขึ้นตาม)

“สินเชื่อบ้านสิ่งที่ลูกค้าดูคือ เรท วงเงิน ความเร็ว บริการ ซึ่งการบริการลูกค้าแทบไม่รู้สึกจนกระทั่งได้เปรียบเทียบกับการติดต่อหลายธนาคารจึงรู้ความแตกต่าง ซึ่งฟีเจอร์ KKP HOME FLEXI เพื่อตอบโจทย์การรักษาฐานลูกค้าเดิมไว้อีกด้วย”

ดังนั้น จุดเด่นคือหากลูกค้าต้องการสินเชื่อเพิ่มเติม ตั้งแต่ 3,000 บาทขึ้นไป สามารถเบิกจากวงเงินสำรองที่มีอยู่ไปใช้ได้ทันที และสามารถแบ่งผ่อนชำระคืนได้ 3-24 เดือน จะแตกต่างจากรูปแบบเดิมที่ต้องเริ่มกระบวนการขอสินเชื่อใหม่ ทั้งยื่นเอกสาร จดจำนองหลักประกัน ฯลฯ ซึ่งอาจมีค่าธรรมเนียมซึ่งกลายเป็นต้นทุนต่อลูกค้า

อย่างไรก็ตาม ด้านอัตราดอกเบี้ยจะแสดงบนให้เห็นบนหน้าแอปฯ ขณะทำรายการ (อัตราดอกเบี้ยเป็นไปตามที่ธนาคารประกาศ) เมื่อผิดนัดชำระหนี้จะมีการคิดดอกเบี้ยส่วนเพิ่มเติมเช่นกัน

ทั้งนี้ ปัจจุบันลูกค้าสินเชื่อบ้านของ KKP จะมีฟีเจอร์ใหม่นี้แล้ว แต่กลุ่มลูกค้าเดิมอยู่ระหว่างการทยอยแนะนำฟีเจอร์ และขอเอกสารเพิ่มเติมเพื่อรับฟีเจอร์นี้ (ตามเงื่อนไขของหน่วยงานผู้กำกับที่เน้นให้ความเข้าใจในผลิตภัณฑ์ใหม่ที่เกิดขึ้น)

KKP HOME FLEXI คาดว่าจะมีการใช้งานเพิ่มขึ้นอย่างต่อเนื่อง จากแต่ละไตรมาสมีสินเชื่อบ้านเข้ามาใหม่ที่ราว 1,200 ล้านบาท และปี 2568 ยังคาดว่ามียอดสินเชื่อบ้านรวมที่ 5,000 - 6,000 ล้านบาท โดยยังอยู่ในฐานลูกค้าเป้าหมาย และมีสัดส่วน NPL ที่ราว 1.5% ต่ำกว่าตลาด (ราว 4%) ส่วนหนึ่งที่ NPL สินเชื่อบ้านของ KKP ไม่ได้เพิ่มขึ้นนักเพราะมีสัดส่วนสินเชื่อบ้านกลุ่มราคาไม่เกิน 3 ล้านบาทไม่เกิน 5% ในพอร์ต

ภาพ: KKP

เรื่องราวอื่นๆ ที่น่าสนใจ : ธ.กสิกรไทยประกาศปรับลดดอกเบี้ยฯ 2 ขา 'เงินกู้ลดสูงสุด 0.15% - เงินฝากลดสูงสุด 0.20%'

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine