หลายคนอาจจะได้ยินผ่านหูเกี่ยวกับตัวเลข 15% ของ Global Minimum Tax (GMT) หรือมาตรการภาษีเงินได้นิติบุคคลขั้นต่ำทั่วโลก มาบ้างในช่วงที่ผ่านมา สำหรับประเทศไทย KKP Research คาดว่าผลกระทบอาจมีไม่มาก เนื่องจากไทยยังมีปัจจัยอื่น ๆ นอกเหนือจากภาษีดึงดูดให้ต่างชาติเข้ามาลงทุน รวมทั้งอัตราภาษีนิติบุคคลและสิทธิประโยชน์ทางภาษีของไทยก็ไม่ได้แตกต่างจากประเทศคู่แข่งมากนัก อย่างไรก็ตาม แม้ผลกระทบจะจำกัด แต่ไทยกำลังเผชิญกับความท้าทายโดยเฉพาะภาคการส่งออก ไทยจึงควรเร่งแก้ปัญหาเชิงโครงสร้าง โดยแบ่งสรรรายได้ภาษีที่รัฐจะจัดเก็บได้เพิ่มขึ้น มาลงทุนกับนโยบายระยะยาวเพื่อเพิ่มขีดความสามารถในการแข่งขัน

ทำไมจึงต้องมีการปฏิรูประบบภาษีโลก

KKP Research เริ่มต้นที่แนวคิดเรื่อง Global Minimum Tax (GMT) หรือกำหนดอัตราภาษีเงินได้นิติบุคคลขั้นต่ำ ริเริ่มโดยองค์การเพื่อความร่วมมือและการพัฒนาทางเศรษฐกิจ (OECD) เพื่อบรรเทาปัญหาการแข่งขันลดอัตราภาษีนิติบุคคล ที่หลายประเทศต่างพยายามจูงใจดึงเม็ดเงินลงทุนต่างประเทศ (FDI) ผ่านอัตราภาษีที่ต่ำ นำไปสู่การหลบเลี่ยงภาษีของธุรกิจที่มักโยกย้ายกำไรไปบันทึกในดินแดนภาษีต่ำ (tax haven) แทน ทำให้รัฐบาลสูญเสียรายได้จำนวนมาก

หลักการและกรอบความคิดของกฎเกณฑ์ภาษีรูปแบบใหม่

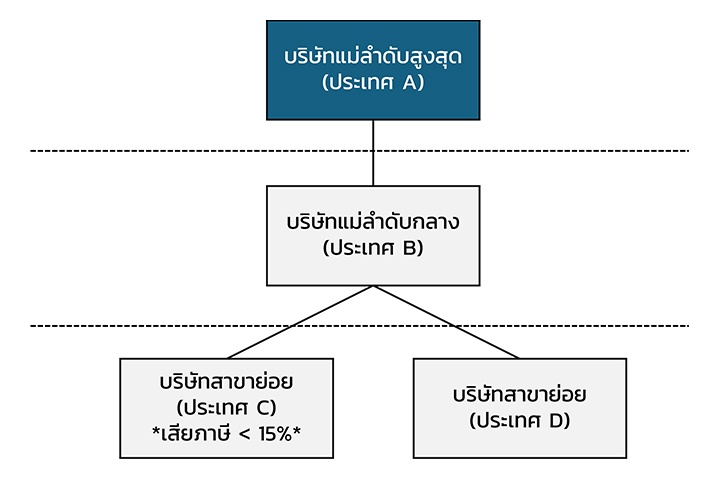

GMT จะบังคับใช้กับกลุ่มบริษัทข้ามชาติ (MNEs) ที่มีรายได้รวมทั่วโลกมากกว่า 750 ล้านยูโรต่อปีอย่างน้อย 2 ใน 4 รอบปีบัญชี ซึ่งหาก MNEs นั้นมีการเสียภาษีในประเทศใดต่ำกว่า 15% จะต้องถูกเก็บภาษีส่วนเพิ่มเพื่อให้ถึงระดับ 15% ทั้งนี้ GMT ประกอบไปด้วย 3 หลักการ ได้แก่

หลักการข้อแรก คือ กฎการจัดเก็บภาษีส่วนเพิ่มภายในประเทศ (Qualified Domestic Minimum Top-Up Tax: QDMTT) ที่ให้สิทธิกับประเทศที่ MNEs ไปดำเนินธุรกิจและเสียภาษีไม่ถึง 15% ในการจัดเก็บภาษีส่วนเพิ่มก่อน เช่น บริษัทสัญชาติสหรัฐอเมริกาที่มาจัดตั้งบริษัทลูกเพื่อดำเนินธุรกิจในไทยและบริษัทลูกในไทยได้รับสิทธิประโยชน์ทางภาษีจนทำให้เสียภาษีเพียง 5% ในกรณีนี้ หากประเทศไทยบังคับใช้กฎ QDMTT ก็จะทำให้สรรพากรของไทยมีสิทธิเป็นลำดับแรกที่จะจัดเก็บภาษีส่วนต่างอีก 10% นำรายได้เข้าประเทศเพิ่มเติม

หลักการข้อสอง คือ กฎการรวมรายได้ (Income Inclusion Rule: IIR) ซึ่งจะถูกนำมาใช้ในกรณีที่ประเทศที่บริษัทลูกหรือบริษัทในเครือของ MNEs ไปดำเนินธุรกิจและจัดเก็บภาษีต่ำกว่า 15% ไม่ได้มีการนำกฎเกณฑ์ QDMTT มาใช้ ทำให้สิทธิในการจัดเก็บภาษีส่วนเพิ่มจะตกเป็นของประเทศที่บริษัทแม่หรือนิติบุคคลลำดับสูงสุดอาศัยอยู่แทน และหากประเทศที่บริษัทแม่อาศัยอยู่ไม่ได้มีการนำกฎ IIR มาใช้ สิทธิในการจัดเก็บภาษีส่วนเพิ่มก็จะถูกส่งต่อมายังประเทศของบริษัทแม่ลำดับกลางไล่ลงมาตามลำดับความเป็นเจ้าของ (Chain of Ownership)

หลักการข้อสาม คือ กฎการจัดเก็บภาษีส่วนเพิ่มคงเหลือ (Undertaxed Payment Rule: UTPR) ซึ่งถูกนำมาใช้เป็นมาตรการรองรับ (backstop) ในกรณีที่ประเทศของบริษัทในเครือหรือบริษัทแม่ลำดับสูงสุดและลำดับกลางไม่ได้มีการนำกฎเกณฑ์ QDMTT และ IIR มาใช้เลย โดยกฎ UTPR จะแบ่งสิทธิในการจัดเก็บภาษีส่วนเพิ่มให้กับทุกประเทศที่บังคับใช้กฎนี้และมีบริษัทในเครือของ MNEs ไปจัดตั้งอยู่ในประเทศนั้น ๆ โดยภาษีส่วนเพิ่มที่ต้องเก็บเพิ่มจะถูกแบ่งสรรปันส่วนให้กับประเทศเหล่านั้นตามสัดส่วนของมูลค่าสินทรัพย์ที่มีตัวตนและจำนวนลูกจ้าง

ไทยได้รับผลกระทบอย่างไรจากมาตรการ GMT

ประเทศไทยมีการบังคับใช้พระราชกำหนดภาษีส่วนเพิ่ม พ.ศ. 2567 ตั้งแต่ต้นปี 2568 โดยผลกระทบต่อไทยอาจแบ่งได้เป็น 2 ระดับด้วยกัน คือ ระดับ micro กลุ่มบริษัทข้ามชาติขนาดใหญ่ของไทยที่มีการไปลงทุนในต่างประเทศ โดยเฉพาะกลุ่มที่ได้รับสิทธิประโยชน์ทางภาษีจากประเทศต่าง ๆ หรือแม้กระทั่งในไทยเอง อาจต้องเผชิญกับต้นทุนการทำธุรกิจที่เพิ่มขึ้น ขณะที่ในระดับ macro นั้น เนื่องจากคณะกรรมการส่งเสริมการลงทุน (BOI) มีการให้สิทธิประโยชน์ทางภาษีกับ MNEs ของต่างประเทศที่มาลงทุนในไทย ทำให้ MNEs เหล่านั้นต้องเผชิญกับต้นทุนที่สูงขึ้น ซึ่งอาจทำให้ความน่าสนใจของการมาลงทุนในไทยนั้นลดทอนลงบ้าง

อย่างไรก็ตาม KKP Research คาดว่าผลกระทบของการบังคับใช้กฎเกณฑ์ GMT ต่อแนวโน้มการลงทุนโดยตรงจากต่างประเทศของไทยจะมีไม่มาก เนื่องจากเหตุผล 3 ประการด้วยกัน

ประการแรก อัตราภาษีเงินได้นิติบุคคลและนโยบายดึงดูดการลงทุนจากต่างประเทศของไทยและประเทศคู่แข่งมีความใกล้เคียงและไม่ได้แตกต่างกันมาก อัตราภาษีในไทยที่ 20% ถือว่าใกล้เคียงกับอัตราภาษีเงินได้นิติบุคคลของประเทศในแถบภูมิภาคเอเชียตะวันออกเฉียงใต้ที่อยู่ที่ 17-25% นอกจากนี้ นโยบายต่าง ๆ ที่แต่ละประเทศนำมาใช้เพื่อดึงดูด FDI ก็มีความคล้ายคลึงกัน

ประการที่สอง ปัจจัยที่ดึงดูด FDI ของไทยไม่ใช่แค่เรื่องสิทธิประโยชน์ทางภาษีเพียงอย่างเดียว แต่มีอีกหลายปัจจัยที่ล้วนแล้วมีบทบาทที่สำคัญยิ่งกว่า อาทิ โครงสร้างพื้นฐานและระบบโลจิสติกส์ที่แข็งแกร่ง โครงสร้างพื้นฐานดิจิทัลที่ทันสมัย ระบบสาธารณูปโภคที่ดี ห่วงโซ่อุปทานที่ครบครัน ทักษะของแรงงานและค่าจ้างที่สมเหตุสมผล เสถียรภาพทางการเมือง และนโยบายส่งเสริมการลงทุนจากภาครัฐ

ประการสุดท้าย รัฐบาลจะมีการออกนโยบายมาลดทอนผลกระทบเพิ่มเติม ซึ่งประกอบไปด้วยการขยายระยะเวลาสิทธิประโยชน์การลดหย่อนภาษีเงินได้นิติบุคคล 50% นานขึ้น 2 เท่า แต่ไม่เกิน 10 ปี และการนำเงินรายได้ภาษีที่รัฐจัดเก็บได้เพิ่มขึ้นประมาณ 50-70% ไปสมทบกองทุนเพิ่มขีดความสามารถในการแข่งขัน เพื่อให้ BOI สามารถนำไปใช้ดำเนินมาตรการอื่นเพิ่มเติมเพื่อลดทอนค่าใช้จ่ายให้กับบริษัทข้ามชาติได้

ถึงแม้ว่าการปฏิรูปกฎเกณฑ์ทางภาษีระดับโลกนี้อาจจะส่งผลกระทบต่อไทยไม่มาก แต่ปัจจุบันภาคการผลิตของไทยกำลังเผชิญกับความท้าทายอย่างรุนแรง โดยเฉพาะอย่างยิ่งความสามารถในการแข่งขันที่สินค้าส่งออกหลักของไทยในอดีตเริ่มไม่เป็นที่ต้องการของตลาดโลกอีกต่อไป ด้วยกระแสเทคโนโลยีที่เปลี่ยนแปลงเร็ว สอดคล้องกับตัวเลข FDI ของไทยที่เสียส่วนแบ่งให้กับประเทศคู่แข่งมากขึ้น ดังนั้น ถึงแม้ว่าการออกมาตรการมาลดทอนผลกระทบให้กับบริษัทข้ามชาติที่มาลงทุนในไทยอาจมีความสำคัญในระยะสั้น แต่การแบ่งสรรทรัพยากรและรายได้ภาษีที่จัดเก็บได้เพิ่มมาลงทุนกับนโยบายระยะยาวเพื่อเพิ่มขีดความสามารถในการแข่งขันให้กับประเทศจะยิ่งมีความสำคัญ โดยเฉพาะอย่างยิ่งการปรับเปลี่ยนทักษะแรงงานให้เท่าทันกับเทคโนโลยีใหม่ ๆ และตรงกับความต้องการของโลกยุคปัจจุบัน จะช่วยให้การลงทุนจากต่างประเทศสร้างมูลค่าและประโยชน์ให้กับเศรษฐกิจไทยได้มากขึ้น

ภาพ: KKP, Tom Ritson on Unsplash

เรื่องราวอื่นๆ ที่น่าสนใจ : ศูนย์วิจัยกสิกรฯ เผยยอดปิดโรงงานไทยปี 68 เสี่ยงพุ่งต่อเนื่อง โดยเฉพาะ SMEs เหตุเศรษฐกิจแย่-สินค้านอกทะลัก

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine