เศรษฐกิจไทยเจอความเสี่ยงมาอย่างต่อเนื่อง ทั้งปัญหารายได้ฟื้นตัวช้าไม่เท่าค่าใช้จ่าย ปัญหาเรื่องหนี้ๆ ทั้งหนี้ครัวเรือน หนี้สาธารณะ สงครามการค้า จนล่าสุดเมื่อคืนนี้ Moody’s ปรับลดแนวโน้มเครดิตของไทยลงเป็น ‘เชิงลบ’ เมื่อเศรษฐกิจไทยดูชะลอลงส่งผลให้วันนี้ (30 เม.ย. 68) คณะกรรมการนโยบายการเงิน (กนง.) ประกาศลดอัตราดอกเบี้ยนโยบายลง 0.25% เพื่อประคองสถานการณ์กันต่อไป

กนง. หั่นดอกเบี้ยฯ 0.25% เหตุเศรษฐกิจไทยมีแนวโน้มปรับลดลง

สักกะภพ พันธ์ยานุกูล เลขานุการ คณะกรรมการนโยบายการเงิน (กนง.) เปิดเผยว่า คณะกรรมการฯ มีมติ 5 ต่อ 2 เสียง ให้ลดอัตราดอกเบี้ยนโยบาย 0.25% จาก 2.00% เป็น 1.75% ต่อปี โดยให้มีผลทันที ทั้งนี้ 2 เสียง เห็นควรให้คงอัตราดอกเบี้ยนโยบายเพื่อใช้ในจังหวะที่เกิดประสิทธิผลสูงสุดภายใต้ขีดความสามารถของนโยบายการเงิน (policy space) ที่มีจำกัด (ซึ่งจากข้อมูลในอดีตพบว่า ไทยเคยปรับลดอัตราดอกเบี้ยฯ ลงไประดับ 0.5% ในช่วงโควิด)

ทั้งนี้ สาเหตุหลักที่ กนง. ปรับลดอัตราดอกเบี้ยฯ มาจากเศรษฐกิจไทยมีแนวโน้มปรับลดลงและมีความเสี่ยงด้านต่ำเพิ่มขึ้น รวมถึงความไม่แน่นอนสูง ทั้งจาก

1) การขึ้นภาษีสินค้านำเข้าของสหรัฐฯ และการตอบโต้ของประเทศเศรษฐกิจหลักอาจทำให้นโยบายการค้าโลกเปลี่ยนไป ซึ่งอาจเห็นผลกระทบต่อภาคส่งออกของไทยในช่วงครึ่งปีหลัง 2568

2) จำนวนนักท่องเที่ยวต่างชาติ ที่อาจลดลงจากส่วนนักท่องเที่ยวจีนที่ยังไม่ฟื้นกลับมา

จากความเสี่ยงด้านต่ำที่เพิ่มขึ้น กนง. มองว่าต้องดำเนินนโยบายการเงินอย่างผ่อนคลาย แต่ยังไม่ใช่วัฎจักรขาลง ซึ่งหากจะเกิดดอกเบี้ยขาลงได้ ต้องเห็นเศรษฐกิจลดลงรุนแรงเหมือนกรณี GFC และ โควิด ซึ่งครั้งนี้มองว่าไม่ได้ส่งผลกระทบในวงกว้างเหมือนโควิด ส่วนการทำงานของกลไกตลาดการเงินไทยโดยรวมยังคงเป็นปกติ คณะกรรมการฯ เห็นควรให้ติดตามพัฒนาการในตลาดการเงินโลกและการเคลื่อนไหวของค่าเงินบาทอย่างใกล้ชิด

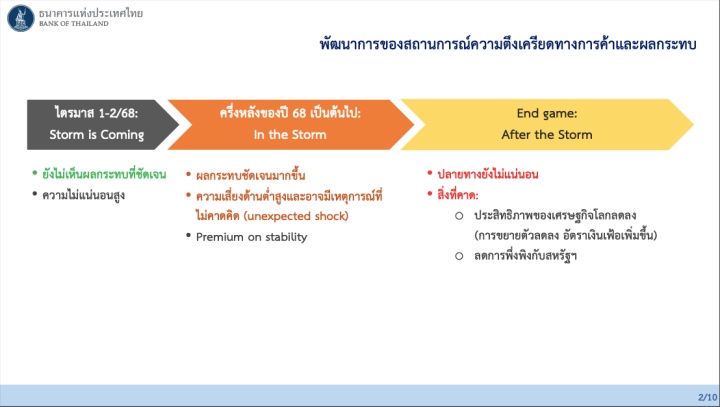

‘โลกชะลอ-ยืดเยื้อ’ ธปท. ชี้ถ้าไทยเจอภาษีฯ 10% GDP ปีนี้เหลือ 2.0%

หลังจากนี้มองว่าเศรษฐกิจโลกชะลอตัวลงซึ่งจะส่งผลต่อไทยเช่นกัน โดยเฉพาะผลกระทบจากนโยบายการค้าสหรัฐฯ มองว่าจะยืดเยื้อ โดย ธปท. ยกตัวอย่าง 2 กรณี ได้แก่

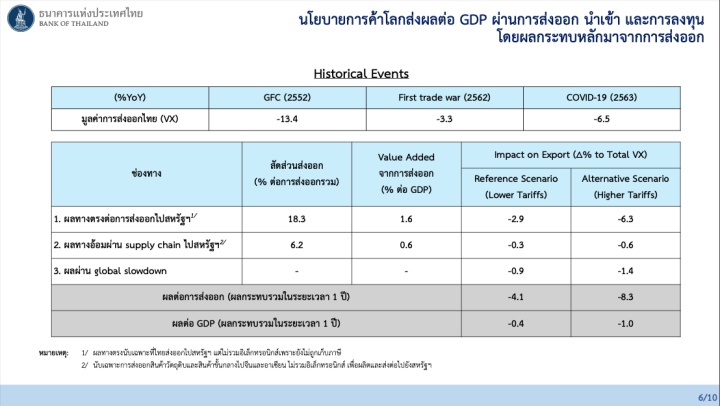

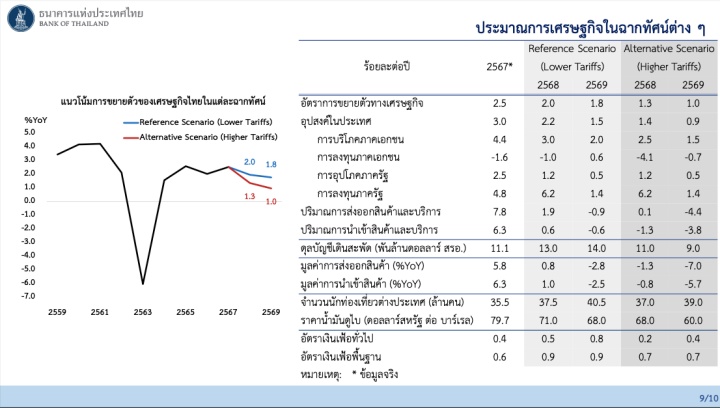

1. Reference Scenario กรณีไทยเจออัตราภาษี 10% โดยทุกประเทศเจอภาษีระดับเดียวกัน จีนเจอภาษี 54% Sectoral Tarrif 25% ภายใต้สมมติฐานว่าสหรัฐฯ มีการผ่อนผันภาษี Reciprocal Tariff ให้คู่ค้าเป็นระยะ จะทำให้ GDP ไทยปี 2568 จะอยู่ที่ 2% (เดิมคาดไว้ที่ 2.9%) และปี 2569 จะอยู่ที่ 1.8%

2. Alternative Scenario กรณีไทยเจออัตราภาษี 18% ภายใต้ทุกประเทศ (และไทย) เจรจาภาษีลดลงได้ครึ่งหนึ่ง จีนเจอภาษี 72.5% Sectoral Tarrif 25% ตั้งแต่ไตรมาส 3 ปี 68 เศรษฐกิจสหรัฐฯ มีแนวโน้มเข้าสู่ภาวเศรษฐกิจถดถอยเชิงเทคนิค (Technical Recession) ในปี 68 จะทำให้ GDP ไทยปี 2568 จะอยู่ที่ 1.3% และปี 2569 จะอยู่ที่ 1.0%

ส่วนความเสี่ยงที่ไทยจะเผชิญกับความ Technical Recession อาจมีความเสี่ยงสูงขึ้นหากไทยเข้าสู่กรณีที่ 2 แต่หากไทยเจอภาษี 10% อย่างในกรณีที่ 1 มองว่าจะไม่เห็นการเกิด Technical Recession

ปี 68-69 คาดเงินเฟ้อต่ำกรอบเป้าหมาย 2 ปี

ในด้านเงินเฟ้อทั่วไปทาง กนง. มีการปรับประมาณการลงโดยในปี 2568 อยู่ที่ 0.5% และ ปี 2569 อยู่ที่ 0.8% โดยอัตราเงินเฟ้อทั่วไปมีแนวโน้มลดลงต่ำกว่ากรอบเป้าหมายจากราคาน้ำมันดิบโลกและมาตรการภาครัฐ ซึ่งมีส่วนช่วยบรรเทาค่าครองชีพและลดต้นทุนของภาคธุรกิจ

ขณะที่อัตราเงินเฟ้อพื้นฐานมีแนวโน้มทรงตัวและเงินเฟ้อคาดการณ์ในระยะปานกลางยังยึดเหนี่ยวอยู่ในกรอบเป้าหมาย ทั้งนี้ นโยบายกีดกันทางการค้าและการเปลี่ยนแปลงห่วงโซ่การผลิตโลกอาจส่งผลต่อแนวโน้มเงินเฟ้อในระยะข้างหน้า

จากปัจจัยเสี่ยงต่างๆ และความไม่แน่นอนที่สูงขึ้นนี้ ทำให้ กนง.พิจารณาปรับนโยบายการเงินให้เหมาะสมกับแนวโน้มและความเสี่ยงของเศรษฐกิจและเงินเฟ้อในระยะข้างหน้า แต่มองว่าไทยควรเร่งการผลักดันในเรื่องการสร้างรายได้ให้เพิ่มขึ้น สร้างประสิทธิภาพทางเศรษฐกิจให้เพิ่มขึ้น และเพิ่มประสิทธิผลของนโยบายของรัฐให้มากขึ้น

ภาพ: ธปท.

เรื่องราวอื่นๆ ที่น่าสนใจ : สรุปมุมมองแบงก์ชาติ กรณีสงครามการค้ากระทบไทย เมื่อ ‘ใจ’ ทรัมป์เปลี่ยนไปมา

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine