ท่ามกลางมรสุมของเศรษฐกิจไทยที่การเติบโตชะลอตัว ตลาดหุ้นซบเซาจากความไม่แน่นอนต่างๆ และนโยบายเศรษฐกิจที่ยังไม่ชัดเจน (เช่น Digital Wallet) รวมถึงผลกระทบที่ลากยาวมาจาก COVID-19 ทำให้รายได้คนไทยยังไม่เพียงพอต่อภาระหนี้ที่มีอยู่

เมื่อเศรษฐกิจไทยยังชะลอ ทำให้หลายฝ่ายต่างพูดถึงบทบาทของ ธนาคารแห่งประเทศไทย (ธปท.) โดยเฉพาะแนวทางการลดอัตราดอกเบี้ยนโยบายในช่วงที่ผ่านมา ซึ่งยังไม่ได้ปรับลดลงมากนักเมื่อเทียบกับธนาคารกลางหลักของโลก อย่าง Fed (ธนาคารกลางสหรัฐ)

ว่าแต่ ธปท. มีมุมมองอย่างไรต่อเศรษฐกิจไทย และทำไมยังคงอัตราดอกเบี้ยฯ ไว้ที่ 2.5% ต่อปี

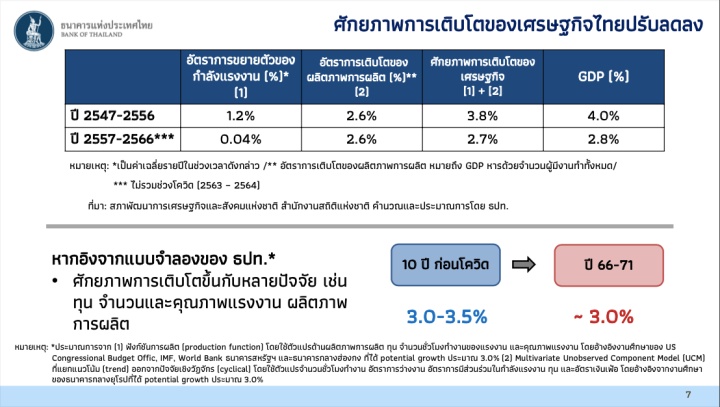

ศักยภาพเศรษฐกิจไทยไม่ใช่ GDP โด 4-5% แต่ลดเหลือ 3% แล้ว

เศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) กล่าวว่า แม้เศรษฐกิจไทยมีแนวโน้มการฟื้นตัวต่อเนื่อง แต่เราเข้าใจว่าเศรษฐกิจไทยไม่ได้ดีขนาดนั้นเมื่อเทียบกับโลก โดยไทยค่อนข้างฟื้นตัวช้ากว่าประเทศอื่นๆ ทั้งจากการเป็นประเทศที่พึ่งพาการส่งออก รายได้ประชาชนที่ยังไม่ฟื้นตัวเท่าที่ควร ภาระหนี้ยังอยู่ในระดับสูง โดยเฉพาะภาคการผลิตที่เจอปัญหาเชิงโครงสร้าง

ขณะที่ศักยภาพการเติบโตของเศรษฐกิจ (GDP) ไทยไม่ได้เติบโตที่ระดับ 4% เหมือนช่วงปี 2547 - 2556 แต่ลดลงมาอยู่ที่ระดับ 3% แล้ว สะท้อนจาก 2 ปัจจัย

1. เมื่อไทยเข้าสู่สังคมสูงวัย ทำให้อัตราการขยายตัวของกำลังแรงงานลดต่ำลง ในช่วงปี 2557 - 2566 อยู่ที่ 0.04% ลดลงจากช่วงปี 2547 - 2566 ที่อยู่ 1.2%

2. ขณะที่แม้การเติบโตของผลิตภาพการผลิต ใน 2 ช่วงจะอยู่ที่ 2.6% แต่มีหลายอุตสาหกรรมที่เจอปัญหาเชิงโครงสร้าง เช่น HardDisk Drive, สิ่งทอ, เครื่องนุ่งห่ม, ปิโตรเคมี, เหล็ก ที่ไม่ได้โยงกับกระแสใหม่ๆ ของโลก โดยหลายเซคเตอร์เจอการแข่งขันสูงโดยเฉพาะแข่งสินค้ากับจีน

ถ้าอ้างอิงจากแบบจำลองของ ธปท. จะะบว่าในช่วง 10 ปี ก่อนเกิด COVID-19 ศักยภาพการขยายตัวทางเศรษฐกิจของไทยอยู่ที่ 3.0-3.5% แต่ช่วงปี 2566 - 2571 ลดลงมาในระดับไม่เกิน 3% แล้ว

ดังนั้น เมื่อ GDP ไทยจะไม่ได้ฟื้นตัวไปถึง 4 หรือ 5% แต่จะทยอยฟื้นตัวกลับสู่ระดับ 3% แต่ถ้าอยากให้เศรษฐกิจไทยเติบโตกว่านี้ ต้องเร่งปรับเชิงโครงสร้าง ซึ่งไม่สามารถฟื้น GDP ไทยได้จากมาตรการกระตุ้นเศรษฐกิจระยะสั้น อย่าง Digital Wallet เท่านั้น

ตัวเลขเศรษฐกิจไทย ‘ซ่อน’ ความลำบากของประชาชนไว้แค่ไหน

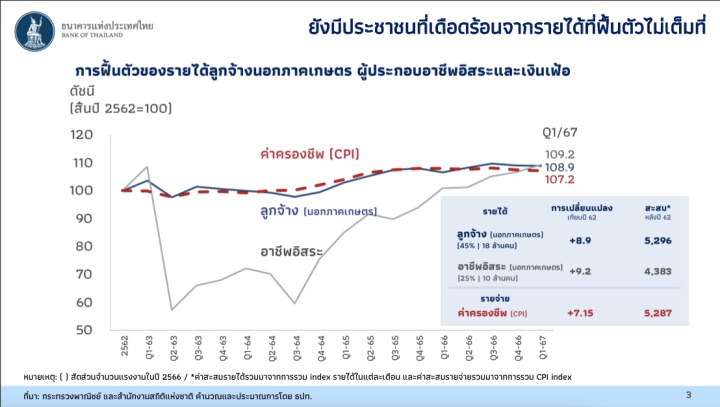

เศรษฐพุฒิ เล่าต่อว่า ธปท. เราเข้าใจถึงความยากลำบากของประชาชน เพราะจากตัวเลขเศรษฐกิจต่างๆ มันซ่อนความลำบาก และความเหนื่อยยากของประชาชนไว้ โดยเฉพาะเรื่องรายได้ที่ฟื้นตัวไม่เต็มที่ แต่รายจ่ายกลับเพิ่มขึ้น

จากข้อมูลพบว่า แม้รายได้ของประชาชนจะเริ่มฟื้นตัว และเพิ่มขึ้นบ้างเมื่อเทียบกับช่วงก่อน COVID-19 เช่น ลูกจ้างนอกภาคเกษตร (+8.9% จากปี 62) กลุ่มอาชีพอิสระ (+9.2% จากปี 62) แต่หากเจาะลึกในกลุ่มอาชีพอิสระ จะพบว่ามีหลุมรายได้ที่หายไปมหาศาล ขณะที่ หากดูจากรายได้แรงงานในภาคการผลิตและท่องเที่ยว ยังต่ำกว่าช่วงก่อน COVID-19 บางกลุ่มอุตสาหกรรมเจอปัญหาเชิงโครงสร้าง

อย่างไรก็ตาม ในภาพรวมรายจ่าย และค่าครองชีพยังเพิ่มขึ้นถึง 7.15% เมื่อเทียบกับปี 62 โดยเมื่อเทียบกับ 5 ปีก่อน (ปี 62) ราคาสินค้าที่คนต้องบริโภคเป็นประจำยังสูงขึ้น เช่น แก๊สโซฮอล์ 95 (ลิตร) เพิ่มขึ้น 40% น้ำมันพืช (ขวด) เพิ่มขึ้น 32.5% ไข่ไก่ (ฟอง) เพิ่มขึ้น 25% ไก่สด (ตัว) เพิ่มขึ้น 15% หมูสันนอก (กก.) เพิ่มขึ้น 14.3%

จุดสำคัญคือ ราคาสินค้ายังเพิ่มขึ้น แม้ว่าอัตราเงินเฟ้อจะลดลง (ไตรมาสแรกปี 2567 ติดลบ) แต่ราคาสินค้ากลับไม่ได้ปรับลดลง ซึ่งปัจจัยนี้จะส่งผลกระทบต่อทุกคนให้รายจ่ายยังเพิ่มขึ้น รวมถึงขีดความสามารถในการแข่งขันกับต่างประเทศจะลดลง

ดังนั้น ธปท. จึงไม่ได้ดูแค่ปัจจัยด้านเงินเฟ้อในการปรับขึ้น-ลงอัตราดอกเบี้ยนโยบายเท่านั้น

เปิดสาเหตุที่แบงก์ชาติยังคงดอกเบี้ยฯ ย้ำไม่ปิดทางลดดอกเบี้ย

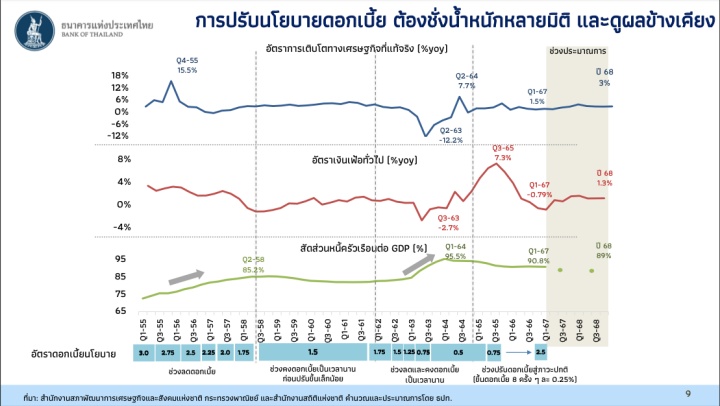

คำถามที่หลายคนสงสัยคือ เมื่อตอนนี้เงินเฟ้ออยู่ต่ำกว่ากรอบ ทำไมแบงก์ชาติไม่ลดดอกเบี้ย เศรษฐพุฒิ เล่าว่า นโยบายการเงินอย่างดอกเบี้ยนโยบาย เป็นเครื่องมือที่ต้องชั่งจากหลายมุม เพราะมีผลกระทบหลายด้าน และต้องตอบหลายโจทย์พร้อมกัน ทั้งด้านการเติบโตทางเศรษฐกิจ (GDP) อัตราเงินเฟ้อ เสถียรภาพ เรื่องการเงิน และด้านต่างประเทศ รวมถึงหลายๆ มิติควบคู่กันไป และคำนึงถึงผลข้างเคียงต่างๆ ด้วย

(ธปท. คาดว่าครึ่งปีแรกปี 2567 เงินเฟ้อจะอยู่ราว 0% ส่วนครึ่งปีหลังคาดว่าจะอยู่ราว 1.1% ทำให้ทั้งปีอยู่ที่ 0.6% เข้าใกล้กรอบล่างของเงินเฟ้อ)

อัตราดอกเบี้ยนโยบายตอนนี้ (2.5% ต่อปี) เป็นระดับที่เหมาะสมกับ ‘Outlook Dependent’ ( แนวโน้มในระยะข้างหน้า) ที่ทางธปท. มองไว้ เสมือนการเล่นบอลที่ผู้เล่นจะส่งบอลต่อ จะไม่ได้ได้ส่งไปยังจุดที่เขายืนอยู่ ณ ตอนนั้น แต่ต้องคาดการณ์ว่าจะส่งบอลไปจุดไหนเพื่อให้เตะเข้า Goal

ดังนั้น หากแนวโน้มที่เรามองเปลี่ยนแปลงไปอย่างมีนัยยะสำคัญ ธปท. พร้อมที่จะปรับอัตราดอกเบี้ยฯ ให้สอดคล้องไปกับความเสี่ยงในโลกที่มีมหาศาล และเหมาะสมกับการฟื้นตัวของเศรษฐกิจ และช่วงเปลี่ยนผ่านที่กำลังเกิดขึ้น

แต่ที่สำคัญที่สุด ดอกเบี้ยนโยบาย เป็นเครื่องมือที่ไม่ได้สามารถแก้ปัญหาได้ทุกเรื่อง และมีข้อจำกัด จึงต้องมีมาตรการอื่นๆ เสริม เช่น สินเชื่อฟื้นฟู, มาตรการแก้หนี้, มาตรการดูแลเสถียรภาพการเงิน (DSR), มาตรการทางการเงิน, ผ่อนปรน LTV, มาตรการด้านอัตราแลกเปลี่ยน ฯลฯ

สุดท้ายนี้ แม้เศรษฐกิจไทยจะทยอยฟื้นตัวอย่างต่อเนื่อง อย่างที่แบงก์ชาติมองว่า ไตรมาส 1 ปี 67 GDP ไทยออกมาดีกว่าที่คาด และไตรมาส 2 น่าจะโตเกิน 2% ส่วนไตรมาส 3 ปี 67 คาดว่าจะเข้าใกล้ 3% ไปจนถึงไตรมาส 4 ปี 67 ใกล้ระดับ 4% และกลับมาโตในระดับศักยภาพที่ 3% ในช่วงปี 2568

แต่หากต้องการให้เศรษฐกิจไทยเติบโตสูงกว่า 3% ต้องหันมาปรับโครงสร้างพื้นฐาน ทั้งจากภาครัฐ และเอกชน ไม่ใช่แค่การกระตุ้น ที่ไม่ยั่งยืนและไม่ยกระดับศักยภาพของไทยขึ้น

เรื่องราวอื่นๆ ที่น่าสนใจ : ธปท. รับกังวลหนี้เสียรายย่อยเพิ่ม - SME เข้าไม่ถึงสินเชื่อ จับตาหนี้ครัวเรือน Q1/67 ต่ำ 91% เหตุ GDP สูงกว่าคาด

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine