ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ หรือ SCB EIC ปรับลดประมาณการเศรษฐกิจไทยปี 2563 ติดลบ 7.3% จากเดิม -5.6% เหตุได้รับผลกระทบจาก COVID-19 มากกว่าที่คาด ชี้ครึ่งปีหลังจะค่อยๆ ฟื้นตัวอย่างค่อยเป็นค่อยไป

ดร.ยรรยง ไทยเจริญ รองผู้จัดการใหญ่ ผู้บริหารสูงสุด EIC ธนาคารไทยพาณิชย์ เปิดเผยว่า สำหรับมุมมองเศรษฐกิจไทยในปีนี้ EIC ได้ปรับลดประมาณการเศรษฐกิจไทย -7.3% ซึ่งสาเหตุหลักๆ มาจากจำนวนนักท่องเที่ยวที่ลดลง โดยคาดว่าจำนวนนักท่องเที่ยวต่างชาติในปีนี้จะอยู่ที่ราว 9.8 ล้านคน หรือลดลงกว่า 70% จากปีก่อน

“ข่าวดีก็คือตอนนี้เราถึงจุดต่ำสุดของการหดตัวแล้ว และจะค่อยๆ ฟื้นตัวอย่างค่อยเป็นค่อยไปในช่วงครึ่งปีหลัง อย่างไรก็ตาม กว่า GDP ประเทศไทยจะสามารถกลับไปอยู่ในระดับเดียวกับปี 2019 ก็อาจใช้เวลาราว 2 ปี หรือประมาณต้นปี 2022”

ภาพรวมเศรษฐกิจโลก

ดร.ยรรยง กล่าวว่า การระบาดของโรคโควิด-19 ที่เริ่มต้นในจีนก่อนจะแพร่ระบาดไปทั่วโลก ส่งผลให้หลายประเทศใช้มาตรการล็อคดาวน์เพื่อควบคุมการแพร่ระบาด อย่างไรก็ตาม มาตรการดังกล่าวทำให้กิจกรรมทางเศรษฐกิจโลกหดตัว โดยเฉพาะภาคบริการหดตัวลงมาก จึงจะเห็นได้ว่าเศรษฐกิจของประเทศพัฒนาแล้วนั้นหดตัวแรงกว่า เนื่องจากพึ่งพาภาคบริการเป็นสำคัญ

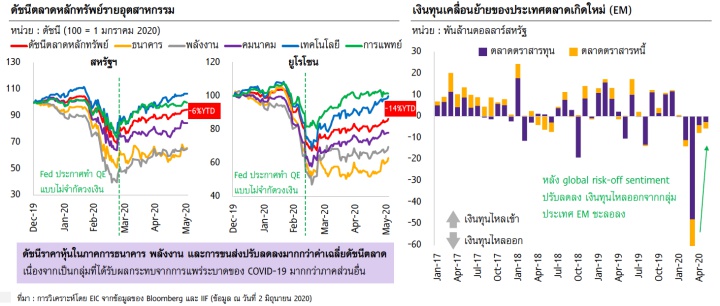

โดยภาครัฐของแต่ละประเทศได้ออกมาตรการทางการเงินและการคลังขนาดใหญ่และในรูปแบบไม่ปกติ เพื่อประคับประคองเศรษฐกิจและรักษาเสถียรภาพทางการเงิน

“สิ่งเหล่านี้มีส่วนช่วยในการเสริมสภาพคล่องเศรษฐกิจ และมีส่วนช่วยในการพยุงความเชื่อมั่นของนักลงทุนให้กลับมาเพิ่มขึ้นได้บ้าง ทำให้ตอนนี้ตลาดหลักทรัพย์ทั่วโลกปรับขึ้นมาบ้าง เงินทุนไหลออกจากตลาดประเทศเกิดใหม่ลดลง แต่ยังไม่สามารถกลับไปสู่ระดับในช่วงก่อนเกิดวิกฤตโควิด-19”

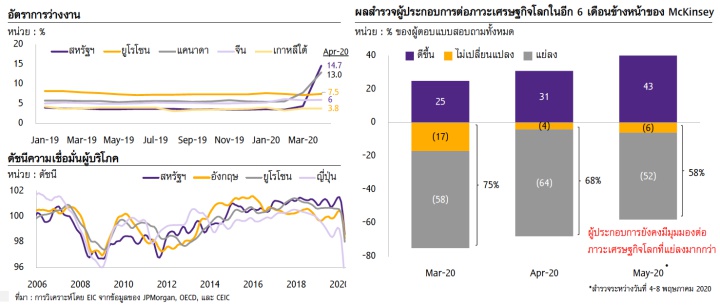

ขณะที่ตลาดแรงงานที่อ่อนแอทั่วโลกจนเกิดการว่างงานสูงมาก โดยในสหรัฐฯ อัตราการว่างงานพุ่งขึ้นไปอยู่ที่ 20% ปลายปีคาดว่าน่าจะอยู่ที่ 11-12% นอกจากนี้ ดัชนีความเชื่อมั่นที่อยู่ในระดับต่ำ ภาคครัวเรือนยังไม่แน่ใจถึงการว่างงาน จะทำให้ทั้งผู้บริโภคและผู้ประกอบการระมัดระวังการใช้จ่าย กดดันให้การบริโภคและการลงทุนมีแนวโน้มซบเซา

ผลสำรวจผู้ประกอบการต่อภาวะเศรษฐกิจโลกในอีก 6 เดือนข้างหน้าของ McKinsey ยังพบว่า ผู้ประกอบการยังคงมีมุมมองต่อภาวะเศรษฐกิจโลกที่แย่ลงมากกว่าผู้ที่มีมุมมองว่าดีขึ้น นำมาสู่การปรับลดประมาณการเศรษฐกิจโลกในปีนี้เหลือ -4.0% ต่ำสุดในรอบ 90 ปี

“เศรษฐกิจโลกจะฟื้นตัวในลักษณะ u-shape แต่ไม่สามารถกลับไปสู่จุดความน่าจะเป็นที่ประมาณการไว้ก่อนเกิดสถานการณ์โควิด-19 นับได้ว่าเป็นการสูญเสียเศรษฐกิจอย่างถาวร” ดร.ยรรยง กล่าว

สำหรับปัจจัยที่ต้องจับตามอง อันดับแรกคือเรื่องสงครามการค้าระหว่างสหรัฐอเมริกาและจีนที่สถานการณ์กลับมาตึงเครียดอีกครั้งในช่วงเดือนพฤษภาคม หลังสหรัฐฯ ออกมาตรการกดดันจีนในด้านต่างๆ เพื่อให้จีนทำตามข้อเรียกร้องของสหรัฐฯ รวมถึงทำตามเป้าหมายข้อตกลงการค้าระยะที่ 1 ด้วย ซึ่งอาจมีสงครามเทคโนโลยีปะทุขึ้นระหว่างสองประเทศนี้อีกได้ แต่จะไม่รุนแรงมากนัก

ปัจจัยที่สองคือโอกาสผิดนัดชำระหนี้ของภาคเอกชนสูงขึ้นในช่วงที่ผ่านมา สะท้อนจากอัตราผลตอบแทนของหุ้นกู้ที่สูงขึ้นทั้งในเศรษฐกิจหลักและตลาดเกิดใหม่ ซึ่งเป็นความเสี่ยงต่อการฟื้นตัวของเศรษฐกิจโลกในระยะถัดไป

ขณะที่มาตรการภาครัฐขนาดใหญ่และการหดตัวของเศรษฐกิจ ทำให้หนี้ภาครัฐทั่วโลกเพิ่มขึ้นอย่างรวดเร็ว ซึ่งสร้างความกังวลในเรื่องความสามารถในการชำระหนี้ สะท้อนจากหลายประเทศถูกปรับลดอันดับเครดิตลงในช่วงนี้

เศรษฐกิจไทยฟื้นตัวช้า

ดร.ยรรยง ระบุว่า สำหรับภาพรวมเศรษฐกิจไทยนั้น โควิด-19 ส่งผลกระทบต่อเศรษฐกิจไทยในวงกว้าง แต่ก็เริ่มเห็นสัญญาณฟื้นตัวที่จะเป็นแบบค่อยเป็นค่อยไปในช่วงครึ่งปีหลัง

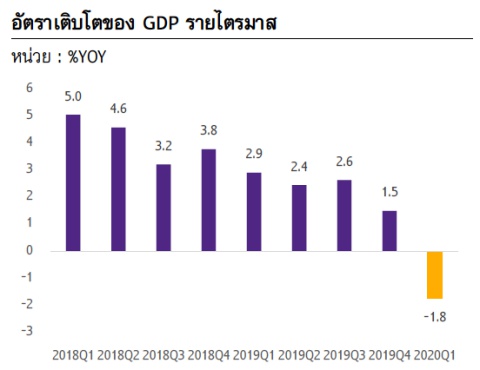

ทั้งนี้ เศรษฐกิจไทยอ่อนแรงตั้งแต่กลางปีที่แล้ว GDP ก็ชะลอตัวต่อเนื่องตั้งแต่ไตรมาส 4 ปีก่อน จนถึงไตรมาสแรกปีนี้ (เทียบรายไตรมาส) ทั้งๆ ที่สถานการณ์โควิด-19 ยังไม่ได้เข้ามาในไทยอย่างเต็มที่ สะท้อนให้เห็นว่าเศรษฐกิจไทยเข้าสู่ภาวะถดถอยก่อนที่จะมีโควิด-19 ระบาดเสียอีก

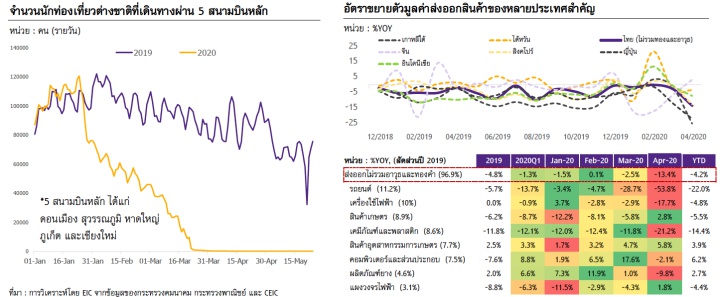

ส่วนการระบาดของโควิด-19 ส่งผลกระทบอย่างหนักต่อภาคการท่องเที่ยวและการส่งออกสินค้าของไทย โดยเฉพาะรถยนต์ที่เดือนเมษายนติดลบมากกว่า 50% รวมถึงเคมีภัณฑ์และพลาสติกที่ได้รับผลกระทบจากราคาน้ำมันก็ติดลบไปถึง 21.2% ในเดือนเมษายน

“การปิดเมืองส่งผลให้การบริโภคในภาพรวมลดลงมาก โดยเฉพาะหมวดสินค้าคงทนและสิ่งที่ไม่จำเป็น โดยเฉพาะรถยนต์ แต่อาจมีบางสินค้าได้รับประโยชน์ เช่น สินค้าเภสัชภัณฑ์ ผลิตภัณฑ์อาหาร และกลุ่มคอมพิวเตอร์และอิเล็กทรอนิกส์

“ขณะเดียวกัน ภาวะเศรษฐกิจที่หยุดชะงักฉับพลันส่งผลกระทบโดยตรงต่อการหดตัวของการลงทุนของภาคเอกชน ที่ยังไม่มีการลงทุนใหม่ๆ มากนัก แต่ใช้เม็ดเงินลงทุนไปเพื่อการ maintain ของเดิมมากกว่า”

สำหรับภาคการท่องเที่ยวนั้น การท่องเที่ยวต่างประเทศจะฟื้นตัวค่อนข้างช้า ส่วนนักท่องเที่ยวต่างชาติที่จะเข้ามาในประเทศไทยก็คาดว่าปีนี้จะอยู่ที่ราว 9.8 ล้านคน ซึ่งลดลงจากปีก่อนกว่า 70% ผลจากมาตรการปิดน่านฟ้าที่นานขึ้นส่งผลให้นักท่องเที่ยวต่างชาติในไตรมาส 2 ติดลบ 100%

โดยมองว่าไตรมาส 3 สถานการณ์อาจดีขึ้น เนื่องจากอาจเห็นมาตรการการจับคู่ท่องเที่ยวแบบบับเบิล (bubble) คือเปิดให้เดินทางเฉพาะประเทศที่มีการควบคุมการระบาดได้ดี และเป็นการเดินทางที่ใช้เวลาบินสั้นๆ เป็นต้น แต่การฟื้นตัวก็จะค่อยเป็นค่อยไป

อย่างไรก็ตาม ข้อมูล Hihg Frequency สะท้อนว่าการเดินทางในประเทศเริ่มมีการฟื้นตัวหลังการผ่อนคลายการปิดเมือง โดยเทรนด์การเดินทางใกล้ๆ ใช้เวลาเดินทางด้วยรถยนต์ราว 3-4 ชั่วโมงจะเริ่มฟื้นก่อน ส่วนกลุ่มโรงแรมที่จะเริ่มฟื้นตัวก่อนก็คือโรงแรมราคาประหยัดเนื่องจากผู้บริโภคยังระมัดระวังค่าใช้จ่าย

EIC ยังคาดการณ์มูลค่าการส่งออกปี 2020 มีแนวโน้มหดตัวสูงที่ -10.4% จากภาวะเศรษฐกิจโลกหดตัว ทั้งราคาน้ำมันที่หดตัวแรงก็เป็นปัจจัยกดดันมูลค่าส่งออกไทย ผ่านการหดตัวของราคาสินค้าส่งออกหลายประเภท

ขณะที่การใช้จ่ายภาคครัวเรือน แม้จะมีมาตรการการช่วยเหลือขนาดใหญ่จากภาครัฐ แต่จากปัจจัยอื่นๆ ไม่ว่าจะเป็นการจ้างงานและรายได้ ความมั่งคั่ง กันชนทางการเงิน และความเชื่อมั่น ล้วนส่งให้ภาคครัวเรือนยังระมัดระวังการใช้จ่าย ออมมากขึ้นเพราะยังกังวลกับอนาคต ดังนั้นการใช้จ่ายภาคครัวเรือนก้จะฟื้นตัวช้าเช่นกัน

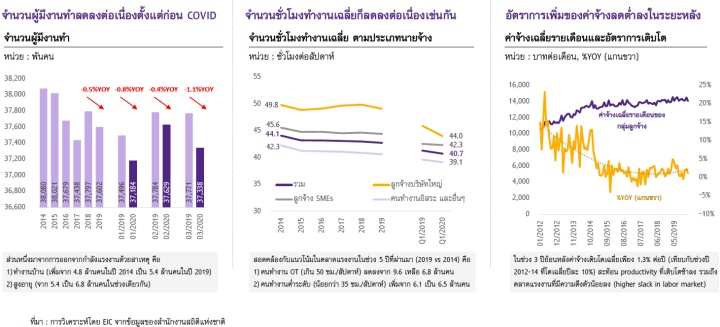

นอกจากนี้ ตลาดแรงงานไทยที่มีความอ่อนแอตั้งแต่ก่อนวิกฤตโควิด-19 ซึ่งเห็นได้จากจำนวนผู้มีงงานทำลดลงต่อเนื่องตั้งแต่ก่อนโควิด จำนวนชั่วโมงทำงานเฉลี่ยก็ลดลงต่อเนื่อง และอัตราการเพิ่มของค่าจ้างที่ลดต่ำลงในระยะหลัง

โดยอัตราการว่างงานในกลุ่มลูกจ้างประกันสังคมเพิ่มขึ้นอย่างเห็นได้ชัดในเดือนเมษายน สะท้อนผลกระทบของวิกฤตที่เกิดขึ้นอย่างฉับพลันในตลาดแรงงาน โดยสัดส่วนของผู้ถูกเลิกจ้างมีมากขึ้นชัดเจน

รายได้และสถานะการเงินครัวเรือนก็มีความอ่อนแอตั้งแต่ก่อนวิกฤต โดยรายได้และรายจ่ายเฉลี่ยของครัวเรือนในปี 2019 ลดลงครั้งแรกในรอบ 10 ปี ภาระหนี้ของครัวเรือนไทยเพิ่มขึ้น ขณะที่หนี้เสียผู้บริโภคก็เพิ่มขึ้นเช่นกัน

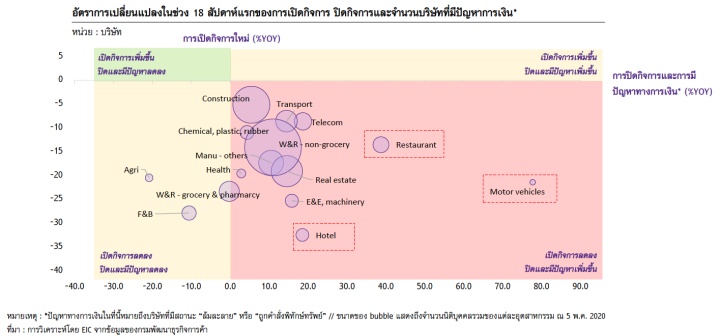

ภาคธุรกิจก็มีความอ่อนแอตั้งแต่ช่วงก่อนวิกฤต สะท้อนจากการเปิดกิจการที่น้อยลงและการปิดกิจการที่มากขึ้น โดยวิกฤต COVID-19 ส่งผลกระทบต่อธุรกิจในวงกว้าง แต่ผลกระทบและระยะฟื้นตัวจะแตกต่างกัน โดยธุรกิจเกี่ยวกับการท่องเที่ยว และสินค้าคงทนที่พึ่งพาสินเชื่อ (อสังหาฯ และรถยนต์) จะถูกกระทบรุนแรงและใช้เวลาฟื้นตัวนานที่สุด

ด้านนโยบายการเงิน คาดว่า ธปท.จะคงอัตราดอกเบี้ยที่ระดับ 0.5% ตลอดทั้งปี และพร้อมใช้เครื่องมือต่างๆ รวมถึงมาตรการ Unconventional เพิ่มเติมหากมีความจำเป็น ภายใต้ภาวะเศรษฐกิจที่หดตัว อัตราเงินเฟ้อมีแนวโน้มติดลบ และความเสี่ยงด้านการผิดนัดชำระหนี้ของภาคครัวเรือนและภาคธุรกิจที่สูงขึ้น ธปท.จะให้ความสำคัญต่อการลดต้นทุนทางการเงินและการเสริมสภาพคล่องให้กับภาคเศรษฐกิจต่างๆ เพื่อประคับประคองฐานะทางการเงิน สนับสนุนการปรับโครงสร้างหนี้ และลดความเสี่ยงต่อเสถียรภาพระบบการเงิน

หากแนวโน้มเศรษฐกิจปรับแย่ลงกว่าคาดมาก ธปท.อาจลดดอกเบี้ยนโยบายได้เพิ่มเติม แต่ด้วย policy room ด้านดอกเบี้ยนโยบายที่มีน้อยลง จะทำให้ ธปท.ต้องพึ่งพาเครื่องมืออื่นๆ รวมถึงมาตรการ Unconventional มากขึ้น เช่น การซื้อสินทรัพย์ทางการเงินเพื่อช่วยดูแลดอกเบี้ยในตลาดให้อยู่ในระดับต่ำ การต่ออายุหรือปรับเงื่อนไขเพื่อเพิ่มประสิทธิผลของมาตรการความช่วยเหลือที่ได้ออกมาก่อนหน้า การลดค่าธรรมเนียม FIDF เพิ่มเติม เป็นต้น

ในส่วนของค่าเงินบาท EIC คาดอัตราแลกเปลี่ยนบาทต่อดอลลาร์สหรัฐ ณ สิ้นปี 2563 จะอยู่ในช่วง 31.5-32.5 บาทต่อดอลลาร์สหรัฐ ซึ่งเป็นทิศทางอ่อนค่า เนื่องจากไทยจะเกินดุลบัญชีเดินสะพัดลดลงมาก จากดุลบริการที่หายไปตามจำนวนนักท่องเที่ยวที่หดตัวในระดับสูง ประกอบกับแนวโน้มที่เศรษฐกิจไทยจะฟื้นตัวอย่างช้าๆ ตามภาคการท่องเที่ยวและอุปสงค์ในประเทศ จะเป็นปัจจัยกดดันค่าเงินบาทในระยะข้างหน้า

อย่างไรก็ดี เงินบาทจะไม่อ่อนค่ามากนัก เนื่องจากเงินดอลลาร์สหรัฐจะไม่โน้มแข็งมากเหมือนในช่วงต้นไตรมาสที่ 2 ที่เกิดภาวะตื่นตระหนกในตลาดการเงินโลก เนื่องจากในปัจจุบันหลายประเทศสามารถควบคุมการแพร่ระบาดโควิดได้ดี และเริ่มทยอยเปิดเมืองทำให้ความกังวลของนักลงทุนต่อความเสี่ยงในตลาดการเงินลดลง

นอกจากนั้น เงินทุนเคลื่อนย้ายที่ไหลออกจากตลาดการเงินไทยค่อนข้างมากในช่วงที่ผ่านมา ทำให้การไหลออกของเงินทุนในปริมาณมากในระยะต่อไปมีโอกาสน้อยลง

สำหรับความเสี่ยงในระยะข้างหน้าที่สำคัญ คือ โอกาสในการกลับมาระบาดอย่างรุนแรงของ COVID-19 ซึ่งอาจทำให้ภาวะเศรษฐกิจของประเทศทั่วโลกต้องหยุดชะงักอีกครั้ง นอกจากนี้ สงครามการค้าโลก ที่อาจรุนแรงขึ้นและกระทบต่อปริมาณการค้าระหว่างประเทศ โดยเฉพาะจากความขัดแย้งด้านการค้าระหว่างสหรัฐฯ กับจีน และยุโรป

ขณะที่ความเสี่ยงด้านเครดิตที่อาจเพิ่มขึ้นทั้งในระดับประเทศและระดับธุรกิจที่มีภาระหนี้ต่อรายได้สูงขึ้นมาก อาจกระทบต่อความเชื่อมั่นของนักลงทุน นำไปสู่ความผันผวนของตลาดการเงินโลกได้ และสุดท้ายคือความเสี่ยงในประเทศด้านความเปราะบางทางการเงินของทั้งภาคครัวเรือนและภาคธุรกิจของไทยที่อาจทำให้เกิดการผิดนัดชำระหนี้เพิ่มขึ้นได้ ซึ่งอาจส่งผลต่อเสถียรภาพภาคการเงิน รวมถึงความสามารถในการฟื้นตัวของเศรษฐกิจไทยโดยรวมในระยะต่อไป

- อ่านเพิ่มเติม “จ๊อบส์ ดีบี” ชี้ดีมานด์แรงงานเดือน พ.ค.ฟื้นรับคลายล็อคเฟส 3 งานไอที-งานขายยังมีความต้องการ

ไม่พลาดบทความด้านธุรกิจ ติดตามได้ที่ Facebook: Forbes Thailand Magazine