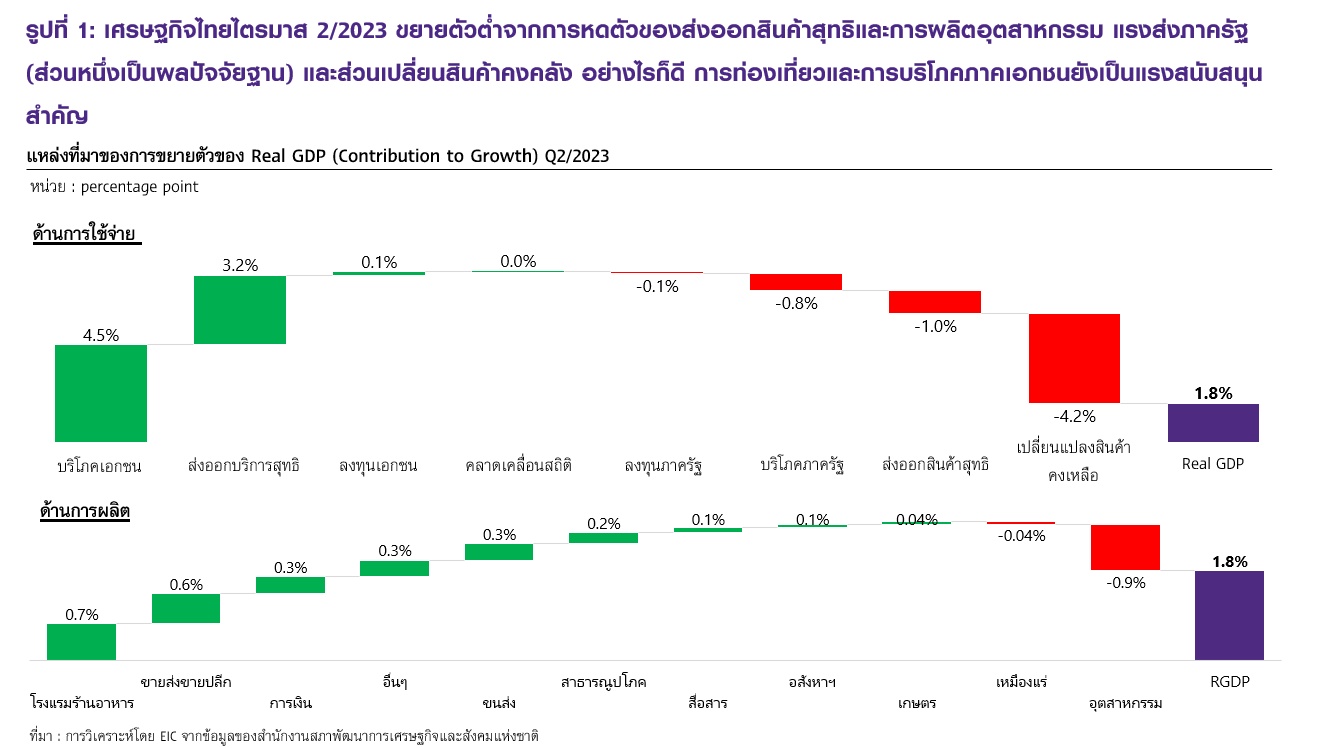

ข้อมูลเศรษฐกิจไทยไตรมาส 2 ปี 2566 ออกมาขยายตัวเพียง 1.8%YOY หรือ 0.2%QOQ_sa เทียบไตรมาสก่อนแบบปรับฤดูกาล ต่ำกว่าตลาดคาดการณ์ที่ 3.1%YOY (จากผลสำรวจ Bloomberg) ส่งผลให้ภาพรวมเศรษฐกิจไทยในช่วงครึ่งแรกของปีขยายตัวได้ 2.2%

เศรษฐกิจไทยด้านการใช้จ่าย (Expenditure approach) ยังได้รับแรงสนับสนุนจากการบริโภคภาคเอกชนที่ได้รับอานิสงส์จากการฟื้นตัวของภาคการท่องเที่ยวและบริการเป็นแรงหนุนสำคัญ โดยจำนวนนักท่องเที่ยวชาวต่างชาติฟื้นตัวต่อเนื่องสู่ระดับ 16.47 ล้านคน (ข้อมูลถึงวันที่ 13 สิงหาคม 2566) สอดคล้องกับภาวการณ์จ้างงานและดัชนีความเชื่อมั่นที่อยู่ในระดับสูงต่อเนื่อง

อย่างไรก็ดี เศรษฐกิจไทยเผชิญแรงกดดันจากการส่งออกสินค้าที่ยังหดตัวต่อเนื่อง ตามแนวโน้มเศรษฐกิจและการค้าโลกที่เติบโตชะลอลงจากปีก่อนและผันผวนสูง โดยเฉพาะเศรษฐกิจจีนที่เป็นคู่ค้าหลักของไทย ส่งผลให้การลงทุนจากภาคเอกชนขยายตัวชะลอลงมาก สำหรับการใช้จ่ายภาครัฐขยายตัวไม่ดีนัก ส่วนหนึ่งเพราะปัจจัยฐานที่มีการใช้จ่ายจากเงินกู้เพิ่มเติมช่วงวิกฤติโควิด และการเบิกจ่ายงบลงทุนที่อยู่ในระดับต่ำ

เศรษฐกิจไทยด้านการผลิต (Production approach) ยังมีแรงหนุนจากภาคบริการที่ขยายตัวสูงต่อเนื่อง ส่งผลดีต่อกลุ่มที่พักแรมและบริการด้านอาหาร รวมถึงการขายส่งและการขายปลีกที่ขยายตัวดีตามการบริโภคในประเทศ ขณะที่ภาคเกษตรแม้จะเติบโตชะลอลง แต่ยังขยายตัวได้ตามสภาพอากาศที่เอื้ออำนวย ปริมาณน้ำในเขื่อนเพียงพอต่อการเพาะปลูกในช่วงหน้าแล้ง การขยายพื้นที่เพาะปลูก และโรคระบาดสุกรคลี่คลาย ในขณะที่ภาคอุตสาหกรรมหดตัวต่อเนื่องเป็นไตรมาสที่ 3 ในทุกกลุ่มการผลิต โดยเฉพาะการผลิตเพื่อส่งออก

SCB EIC มองเศรษฐกิจไทยในระยะต่อไปมีปัจจัยสนับสนุนจากการบริโภคภาคเอกชนที่ฟื้นตัวต่อเนื่อง ท่ามกลางความเสี่ยงจากเศรษฐกิจจีนที่ขยายตัวแผ่วลง โดยจำนวนนักท่องเที่ยวต่างชาติที่เดินทางมาไทยอยู่ในระดับสูงต่อเนื่อง แม้จะมีแนวโน้มจำกัดค่าใช้จ่ายท่องเที่ยวจากภาวะเศรษฐกิจในบางประเทศที่ชะลอตัว แต่จะยังส่งผลดีต่อการบริโภคภาคเอกชนและภาคการท่องเที่ยว อย่างไรก็ดี ดัชนีความเชื่อมั่นภาคเอกชนหลายตัวเริ่มส่งสัญญาณชะลอตัวในเดือนกรกฎาคม จากความกังวลต่อผลการปรับขึ้นอัตราดอกเบี้ย ความไม่แน่นอนในการจัดตั้งรัฐบาล การส่งออกหดตัว ภาวะเอลนีโญ และความขัดแย้งทางภูมิรัฐศาสตร์โลก

มองไปข้างหน้าเศรษฐกิจไทยเผชิญความเสี่ยงด้านต่ำจากการส่งออกไทยในครึ่งหลังของปีจากเศรษฐกิจจีนที่แผ่วลง ส่งผลกระทบต่อภาคอุตสาหกรรมไทยที่พึ่งพาตลาดจีนสูงและอยู่ในห่วงโซ่อุปทาน (Supply chain) ของสินค้าส่งออกจีน โดยเฉพาะยางพารา ไม้ยางพารา ปิโตรเคมี คอมพิวเตอร์และส่วนประกอบ รวมถึงชิ้นส่วนยานยนต์ รวมถึงความเสี่ยงจากความไม่แน่นอนทางการเมือง จากความล่าช้าในการจัดตั้งรัฐบาลที่อาจกระทบการเบิกจ่ายงบประมาณและโครงการลงทุนภาครัฐ ตลอดจนความไม่แน่นอนของนโยบายรัฐบาลใหม่

อัตราเงินเฟ้อทั่วไปของไทยมีแนวโน้มชะลอตัวลงต่อเนื่อง ส่วนหนึ่งจากค่าไฟฟ้ามีแนวโน้มลดลงตามต้นทุนพลังงานที่ลดลง โดยเฉพาะราคาก๊าซธรรมชาติ รวมถึงหากเลื่อนระยะเวลาการชำระคืนภาระอุดหนุนค่าไฟคงค้างของภาครัฐอาจทำให้ค่าไฟฟ้าปรับลดลงได้อีก

อย่างไรก็ดี อัตราเงินเฟ้อไทยยังมีความเสี่ยงด้านสูงจากปัจจัยเอลนีโญที่จะส่งผลให้ราคาสินค้าเกษตรและราคาอาหารมีแนวโน้มสูงขึ้น ปัจจัยที่จะทำให้ราคาพลังงานในประเทศเร่งตัวกว่าช่วงครึ่งแรกของปี อาทิ การเร่งตัวของราคาน้ำมันโลกจากการลดกำลังการผลิตของกลุ่ม OPEC+ ในช่วงที่อุปสงค์น้ำมันโลกเริ่มสูงขึ้น และแนวทางการบริหารจัดการภาระอุดหนุนราคาน้ำมันที่ภาครัฐเคยสนับสนุนไว้ รวมถึงความไม่แน่นอนของนโยบายเศรษฐกิจรัฐบาลใหม่ ซึ่งอาจทำให้มีการส่งผ่านต้นทุนของผู้ประกอบการไปยังราคาสินค้าเพิ่มขึ้น

SCB EIC คาดว่าอัตราดอกเบี้ยนโยบายของไทยจะปรับเพิ่มขึ้นอีก 1 ครั้งสู่ Terminal rate ที่ 2.5% ในเดือน ก.ย. และคงไว้ที่ระดับดังกล่าว ตามเศรษฐกิจไทยที่มีแนวโน้มขยายตัวต่อเนื่องสู่ระดับศักยภาพในระยะปานกลาง และอัตราเงินเฟ้อที่แม้จะกลับมาอยู่ในกรอบแต่ยังมีความเสี่ยงด้านสูง รวมทั้งเป็นการสร้างเสถียรภาพเศรษฐกิจการเงินในระยะยาวจากการสะสมความไม่สมดุลทางการเงินจากอัตราดอกเบี้ยต่ำมานาน และช่วยเพิ่มขีดความสามารถของนโยบายการเงินในการรองรับความไม่แน่นอนสูงในระยะข้างหน้า ทั้งนี้การปรับขึ้นอัตราดอกเบี้ยนโยบายอย่างต่อเนื่องมีผลทำให้ต้นทุนการระดมทุนในตลาดสินเชื่อและตลาดพันธบัตรปรับสูงขึ้น และอาจกระทบความสามารถในการชำระหนี้และคุณภาพสินเชื่อได้ในระยะถัดไป

ในระยะสั้นเงินบาทจะยังเผชิญแรงกดดันด้านอ่อนค่าและผันผวนสูงจากหลายปัจจัย โดยระยะเวลาในการจัดตั้งรัฐบาลจะเป็นปัจจัยหลักกำหนดทิศทางเงินบาท ในช่วงปลายปีนี้คาดว่าเงินบาทจะทยอยแข็งค่าขึ้นได้ ณ สิ้นปีอยู่ที่ 33.50-34.30 บาทต่อดอลลาร์สหรัฐ จากแนวโน้มการฟื้นตัวของเศรษฐกิจไทย ประกอบกับความไม่แน่นอนทางการเมืองที่น่าจะลดลงหลังมีการจัดตั้งรัฐบาลใหม่ อย่างไรก็ดี เงินบาทอาจแข็งค่าได้ไม่มากจากเศรษฐกิจจีนที่อ่อนแอกว่าที่เคยคาดไว้

อ่านเพิ่มเติม : TikTok ร่วมกับกรมการพัฒนาชุมชน เสริมองค์ความรู้ดิจิทัล ผลักดันสินค้า OTOP รุกตลาดอีคอมเมิร์ซ

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine