กรุงศรีปรับ ประมาณการจีดีพีไทย 2562 เติบโตลดลงเหลือ 2.9% โดยเป็นการปรับลงครั้งที่ 3 สะท้อนวัฏจักรเศรษฐกิจขาลงที่ทรุดเร็วกว่าคาด พุ่งเป้าภาคส่งออกติดลบส่งผลถึง 66% ของภาคอุตสาหกรรมการผลิต กระทบต่อเนื่องถึงรายได้แรงงาน ส่อแววความเสี่ยงเศรษฐกิจถดถอย

ดร.สมประวิณ มันประเสริฐ ผู้ช่วยกรรมการผู้จัดการใหญ่ ผู้บริหารสายงานวิจัยและหัวหน้าทีมวิจัยเศรษฐกิจ ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) เปิดเผยว่า ประมาณการจีดีพีไทย ตลอดปี 2562 คาดเติบโตที่ 2.9% ซึ่งเป็นการปรับลดการประมาณการลงครั้งที่ 3 จากรอบก่อนประมาณการการเติบโตไว้ที่ 3.2% การปรับลดประมาณการหลายครั้งถือเป็นการสะท้อนเศรษฐกิจขาลงที่เร็วกว่าที่คาด อย่างไรก็ตาม กรุงศรีมองว่าเศรษฐกิจน่าจะกลับมาฟื้นตัวได้ในช่วงไตรมาส 4 ของปีนี้และปี 2563 ทั้งจากการผ่อนปรนนโยบายทางการเงินของทั่วโลกและของไทย ซึ่งช่วยกระตุ้นการลงทุนได้มากยิ่งขึ้น รวมถึงมาตรการกระตุ้นเศรษฐกิจของรัฐบาลไทย ไม่ว่าจะเป็นการกระตุ้นการใช้จ่าย เช่น นโยบายชิม ช้อป ใช้ นโยบายประกันราคาสินค้าเกษตร หรือการลดภาษีเพื่อสนับสนุนการลงทุนของภาคธุรกิจ ซึ่งน่าจะเริ่มเห็นผลช่วงปี 2563 ทำให้กรุงศรีประมาณการการเติบโตจีดีพีไทยปีหน้าไว้ที่ 3.5% “เรากำลังเดินลงแต่ทุกคนรู้ว่ากำลังเป็นขาลง ธนาคารกลางทุกที่ของโลกกำลังช่วยกันกระตุ้นเศรษฐกิจ เชื่อว่าภาวะเศรษฐกิจโลกขาลงจะไม่รุนแรงเท่าช่วงปี 2551-52” ดร.สมประวิณกล่าวส่งออกติดลบ 2.8% กระทบภาคการผลิต

กรุงศรียังวิเคราะห์ด้วยว่า ภาคส่งออกซึ่งมีบทบาทสำคัญในการขับเคลื่อนเศรษฐกิจไทยโดยคิดเป็นสัดส่วน 50% ของจีดีพีประเทศนั้น คาดตลอดปี 2562 จะติดลบ 2.8% จากช่วงครึ่งปีแรกที่การส่งออกติดลบไปแล้ว 3.0% ภาคส่งออกที่ติดลบในช่วงครึ่งปีแรกนั้นเกิดขึ้นกับ 87% ของกลุ่มอุตสาหกรรมทั้งหมด และกลุ่มอุตสาหกรรมเพื่อการส่งออกที่ใหญ่ที่สุด 5 อันดับแรกของไทยนั้นล้วนติดลบ ได้แก่- กลุ่มชิ้นส่วนคอมพิวเตอร์และอิเล็กทรอนิกส์ -10.1%

- กลุ่มชิ้นส่วนยานยนต์ -6.1%

- กลุ่มสินค้าอาหารและเครื่องดื่ม -1.5%

- กลุ่มเคมีภัณฑ์ -9.8%

- กลุ่มเครื่องจักร-อุปกรณ์ -4.9%

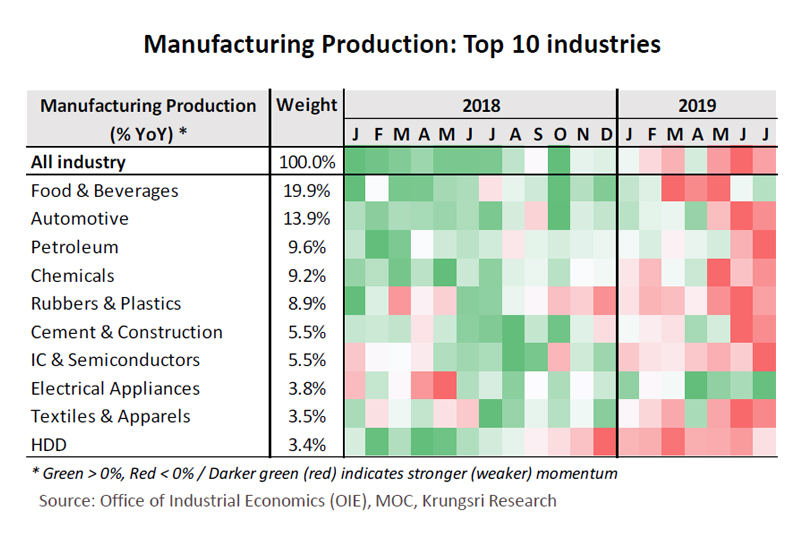

ดร.สมประวิณกล่าวว่า ข้อมูลที่กรุงศรีรวบรวมจากกระทรวงพาณิชย์ พบว่าภาวะการส่งออกที่ติดลบของไทยเริ่มส่งผลมาถึงภาคการผลิตแล้ว โดยอุตสาหกรรมการผลิต 10 อันดับแรกของไทย ส่วนใหญ่ยังเติบโตเป็นบวกในช่วงปี 2561 แต่เมื่อมาถึงช่วงครึ่งปีแรก 2562 กลับเกิดการหดตัวใน 66% ของภาคการผลิต หนักที่สุดในกลุ่มชิ้นส่วนคอมพิวเตอร์และอิเล็กทรอนิกส์ กลุ่มชิ้นส่วนยานยนต์ และกลุ่มเคมีภัณฑ์ สอดคล้องไปกับการหดตัวของการส่งออก

ดร.สมประวิณกล่าวว่า ข้อมูลที่กรุงศรีรวบรวมจากกระทรวงพาณิชย์ พบว่าภาวะการส่งออกที่ติดลบของไทยเริ่มส่งผลมาถึงภาคการผลิตแล้ว โดยอุตสาหกรรมการผลิต 10 อันดับแรกของไทย ส่วนใหญ่ยังเติบโตเป็นบวกในช่วงปี 2561 แต่เมื่อมาถึงช่วงครึ่งปีแรก 2562 กลับเกิดการหดตัวใน 66% ของภาคการผลิต หนักที่สุดในกลุ่มชิ้นส่วนคอมพิวเตอร์และอิเล็กทรอนิกส์ กลุ่มชิ้นส่วนยานยนต์ และกลุ่มเคมีภัณฑ์ สอดคล้องไปกับการหดตัวของการส่งออก

ซึมลึกถึงรายได้แรงงาน “ต่ำกว่า 15,000”

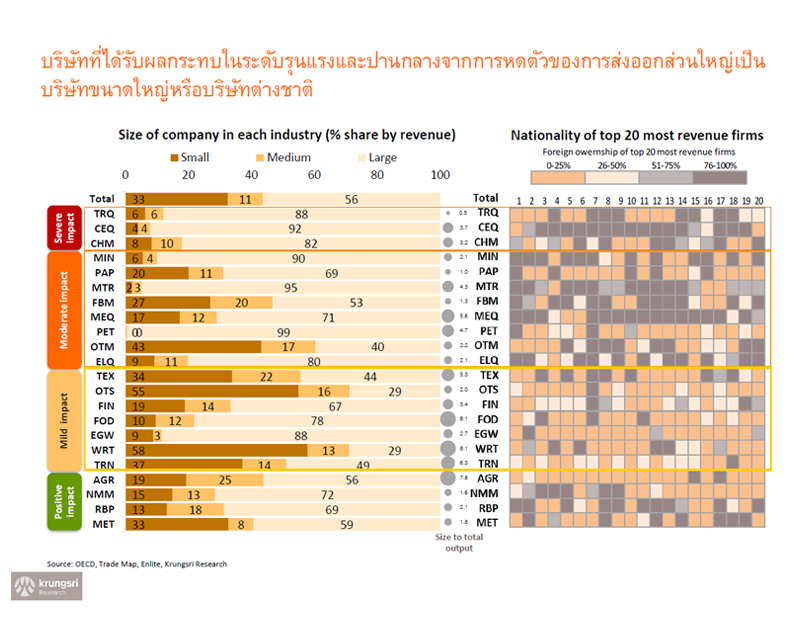

ดร.สมประวิณกล่าวว่า กรุงศรียังศึกษาต่อไปถึงผลกระทบที่จะสะท้อนถึงภาคธุรกิจและรายได้บุคคล โดยพบว่าบริษัทที่ได้รับผลกระทบจากการหดตัวของการส่งออกและการผลิต 67% เป็นบริษัทขนาดใหญ่และขนาดกลาง และ 50% เป็นบริษัทต่างชาติ อย่างไรก็ตาม ไม่ควรนิ่งนอนใจว่าจะไม่กระทบถึงเศรษฐกิจฐานราก เพราะ 33% ของบริษัทที่ได้รับผลกระทบจากการหดตัวของการส่งออกก็ยังเป็น SMEs ไทย และในบริษัทขนาดใหญ่เองก็ใช้แรงงานการผลิตคนไทย โดยวิเคราะห์ว่า 80% ของแรงงานทั้งหมดอยู่ในอุตสาหกรรมที่มีการผลิตลดลง ทั้งนี้ หากมองในมุมบวก แรงงานส่วนใหญ่ของไทยยังอยู่ในภาคอุตสาหกรรมที่ได้รับผลกระทบ ‘เล็กน้อย’ จากการส่งออกตกต่ำ เช่น ค้าปลีกค้าส่ง ก่อสร้าง อาหารและเครื่องดื่ม

ส่วนถ้าหากเจาะลึกในแง่รายได้ แรงงานในภาคอุตสาหกรรมราว 60% เป็นกลุ่มที่มีฐานรายได้ต่ำกว่า 15,000 บาทต่อเดือน ซึ่งจะถูกกระทบสูงสุดหากมีการลดกำลังผลิต

“เรากำลังจะติดตามเพิ่มเติมว่ารายได้ของแรงงานจะลดลงแค่ไหน เนื่องจากนายจ้างในไทยมีวิธีจ้างแรงงานโดยให้เงินเดือนในอัตราขั้นต่ำ แต่ไปให้รายได้เพิ่มเมื่อทำงานช่วง OT ตอนนี้ผลกระทบกำลังหมุนมาแล้ว เพราะคำสั่งซื้อเพื่อส่งออกลดลงจริงทำให้คำสั่งผลิตลดตามไปด้วย นายจ้างเห็นแล้วว่าเป็นภาวะที่เกิดยาวไม่ใช่แค่ชั่วคราว ดังนั้นบางโรงงานน่าจะเริ่มพิจารณาลดชั่วโมงทำ OT ซึ่งกระทบถึงรายได้ต่อเดือนของแรงงาน” ดร.สมประวิณกล่าว

อย่างไรก็ตาม ไม่ควรนิ่งนอนใจว่าจะไม่กระทบถึงเศรษฐกิจฐานราก เพราะ 33% ของบริษัทที่ได้รับผลกระทบจากการหดตัวของการส่งออกก็ยังเป็น SMEs ไทย และในบริษัทขนาดใหญ่เองก็ใช้แรงงานการผลิตคนไทย โดยวิเคราะห์ว่า 80% ของแรงงานทั้งหมดอยู่ในอุตสาหกรรมที่มีการผลิตลดลง ทั้งนี้ หากมองในมุมบวก แรงงานส่วนใหญ่ของไทยยังอยู่ในภาคอุตสาหกรรมที่ได้รับผลกระทบ ‘เล็กน้อย’ จากการส่งออกตกต่ำ เช่น ค้าปลีกค้าส่ง ก่อสร้าง อาหารและเครื่องดื่ม

ส่วนถ้าหากเจาะลึกในแง่รายได้ แรงงานในภาคอุตสาหกรรมราว 60% เป็นกลุ่มที่มีฐานรายได้ต่ำกว่า 15,000 บาทต่อเดือน ซึ่งจะถูกกระทบสูงสุดหากมีการลดกำลังผลิต

“เรากำลังจะติดตามเพิ่มเติมว่ารายได้ของแรงงานจะลดลงแค่ไหน เนื่องจากนายจ้างในไทยมีวิธีจ้างแรงงานโดยให้เงินเดือนในอัตราขั้นต่ำ แต่ไปให้รายได้เพิ่มเมื่อทำงานช่วง OT ตอนนี้ผลกระทบกำลังหมุนมาแล้ว เพราะคำสั่งซื้อเพื่อส่งออกลดลงจริงทำให้คำสั่งผลิตลดตามไปด้วย นายจ้างเห็นแล้วว่าเป็นภาวะที่เกิดยาวไม่ใช่แค่ชั่วคราว ดังนั้นบางโรงงานน่าจะเริ่มพิจารณาลดชั่วโมงทำ OT ซึ่งกระทบถึงรายได้ต่อเดือนของแรงงาน” ดร.สมประวิณกล่าว

โอกาสเกิดเศรษฐกิจถดถอยพุ่งเร็ว

ทีมวิจัยกรุงศรียังมีการทดลองวิเคราะห์ ความน่าจะเป็นที่จะเกิดภาวะเศรษฐกิจถดถอยของไทย จากปัจจัยเหล่านี้ ซึ่งพบว่าความน่าจะเป็นปรับตัวขึ้นเรื่อยๆ จากเมื่อปี 2561 มีโอกาสเกิดขึ้น 5% ช่วงไตรมาส 1/62 เพิ่มเป็น 9% ไตรมาส 2/62 เพิ่มเป็น 16% และ ไตรมาส 3/62 เพิ่มเป็น 22% โดยโมเดลวิเคราะห์นี้หากความน่าจะเป็นพุ่งขึ้นถึง 40% นั่นหมายความว่าภาวะเศรษฐกิจถดถอยอาจเกิดขึ้นจริงภายในสองไตรมาส “เศรษฐกิจถดถอยไม่ได้แปลว่าติดลบแต่เติบโตได้ต่ำกว่าเทรนด์ที่เคยเป็นมา ซึ่งขณะนี้ยังไม่เกิด และนโยบายกระตุ้นเศรษฐกิจยังนำมาใช้ได้ทัน” ดร.สมประวิณกล่าว ทั้งนี้ แนะนำนโยบายภาครัฐเพิ่มเติมที่ควรนำมาใช้ในระยะสั้น หนึ่ง คือการลดดอกเบี้ยพิเศษให้กับกลุ่ม SMEs ซึ่งมีสายป่านสั้น เนื่องจากยอดขายที่ตกต่ำจะทำให้ขาดสภาพคล่องได้ง่ายกว่าบริษัทขนาดใหญ่ สอง คือการกระตุ้นการใช้จ่ายของชนชั้นกลางซึ่งเป็นกลุ่มที่ยังมีกำลังซื้อ สะท้อนจากการจับจ่ายในต่างประเทศของคนกลุ่มนี้ยังเติบโต ส่วนนโยบายระยะยาว แนะนำให้ภาครัฐดูแลการปรับโครงสร้างพื้นฐานในการทำธุรกิจที่เป็น ‘soft infrastructure’ คือการเพิ่มความสะดวกในการทำธุรกิจ (ease of doing business) เพื่อให้ผู้ประกอบการรายย่อยเข้าสู่ธุรกิจได้ง่าย “ประเทศไทยมีเสถียรภาพที่ดี แต่มีปัญหาเรื่องโครงสร้างพื้นฐานในการทำธุรกิจ เมื่อพบวัฏจักรเศรษฐกิจขาลงแบบนี้จึงทำให้เราป่วยได้ง่ายกว่าคนอื่น” ดร.สมประวิณทิ้งท้ายไม่พลาดเรื่องราวน่าสนใจอื่นๆ ของเรา ติดตามเราได้ที่ เพจเฟซบุ๊ก Forbes Thailand Magazine