ฟองสบู่สินทรัพย์ กับ วิกฤตโควิด-19 กำลังเชื่อมโยงเศรษฐกิจและการลงทุนมากขึ้น เมื่อสถานการณ์ การแพร่ระบาดของไวรัสโควิด-19 ทั่วโลกยังคงอยู่แต่ตลาดหุ้นทั่วโลกกลับปรับตัวสูงขึ้นอย่างรวดเร็ว

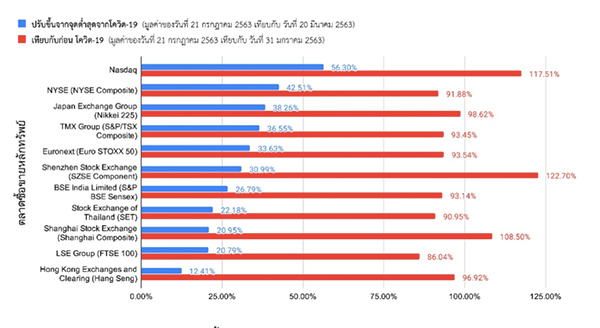

การปรับตัวสูงขึ้นที่รุนแรงของดัชนีหลักทรัพย์ทั่วโลกท่ามกลางสถานการณ์การแพร่ระบาดของไวรัสโควิด-19 ยังอยู่ในระดับที่เลวร้ายมากและยังส่งผลกระทบอย่างรุนแรงต่อระบบเศรษฐกิจทั่วโลก น่าจะเป็นหนึ่งในปัจจัยหลักที่ทำให้สำนักข่าวหลายสำนักเริ่มพูดถึง “ฟองสบู่สินทรัพย์” กันมากขึ้น ภายหลังจากการที่กองทุนการเงินระหว่างประเทศ หรือ International Monetary Fund (IMF) ได้ปรับลดการคาดการณ์การเติบโตของเศรษฐกิจโลกในปี 2563 จาก ติดลบ 3 เปอร์เซ็นต์ (คาดการณ์ในเดือนเมษายน) เป็น ติดลบร้อยละ 4.9 (คาดการณ์ในเดือนมิถุนายน) แต่สิ่งที่น่าแปลกก็คือตลาดหุ้นทั่วโลกกลับปรับตัวสูงขึ้นอย่างรวดเร็ว อาทิเช่น ดัชนี Nasdaq ของประเทศสหรัฐอเมริกา ที่ได้ปรับตัวขึ้นมาอยู่ที่ระดับ 10,752 จุด ในเดือนกรกฎาคม (จากระดับ 6,879 จุด ในเดือนมีนาคม หรือ เพิ่มขึ้นประมาณร้อยละ 56) ดัชนี Nikkei 225 ของประเทศญี่ปุ่น ที่ปรับตัวขึ้นมาอยู่ที่ระดับ 22,800 จุดในเดือนกรกฎาคม (จากระดับต่ำสุด 16,500 จุด ในเดือนมีนาคม หรือ เพิ่มขึ้นประมาณร้อยละ 40) แม้แต่ ดัชนี SET ของประเทศไทยเอง ที่ได้ปรับตัวขึ้นมาอยู่ที่ระดับ 1,377จุด ในเดือนกรกฎาคม (จากระดับต่ำสุด 1,127 จุด ในเดือนมีนาคม หรือ เพิ่มขึ้นประมาณร้อยละ 22 ) จากดัชนีหลักทรัพย์ของตลาดหุ้นหลายแห่งได้ปรับตัวขึ้นมาอยู่ที่ระดับที่สูงกว่าระดับก่อนวิกฤตโควิด-19 ทำให้คณะผู้เขียนมีความตั้งใจที่จะนำเสนอมุมมองและข้อคิดเกี่ยวกับ “ฟองสบู่สินทรัพย์” ที่น่าจะเป็นประโยชน์ต่อทุกคน โดยเฉพาะการนำเสนอ สิ่งที่เรารู้ และ สิ่งที่เรา “ควรรู้” ว่าเราไม่รู้ เกี่ยวกับฟองสบู่สินทรัพย์อัตราการปรับตัวของดัชนีหลักทรัพย์หลักของโลกและไทย

-ฟองสบู่สินทรัพย์คืออะไร-

ถ้าอ้างอิงคำกล่าวของ นักเศรษฐศาสตร์รางวัลโนเบล Robert Shiller ฟองสบู่สินทรัพย์คือปรากฏการณ์ที่ ข่าวหรือข้อมูลการปรับตัวสูงขึ้นของสินทรัพย์ ทำให้นักลงทุนรู้สึกมั่นใจและคิด (ไปเอง) ว่าราคาของสินทรัพย์จะปรับสูงขึ้นในอนาคต ซึ่งความเชื่อและความรู้สึกนี้ อาจจะแพร่กระจายจากนักลงทุนกลุ่มเล็กๆ ไปสู่นักลงทุนกลุ่มใหญ่ ซึ่งทำให้ราคาของสินทรัพย์ปรับตัวสูงขึ้นไปอีก แม้ว่าการปรับตัวสูงขึ้นของสินทรัพย์นั้น ไม่ได้สะท้อนมูลค่าที่แท้จริงของการลงทุน ดังนั้นการเกิดฟองสบู่สินทรัพย์ อาจจะทำให้ราคาของสินทรัพย์ในอนาคต มีการปรับตัวลดลงอย่างรุนแรง เมื่อนักลงทุนเลิกเชื่อในข่าวหรือข้อมูลการปรับตัวสูงขึ้นของสินทรัพย์ ฟองสบู่สินทรัพย์สามารถเกิดขึ้นได้ในทุกตลาด อาทิเช่น ตลาดหุ้น ตลาดอสังหาริมทรัพย์ หรือ แม้แต่ตลาดขายดอกไม้ ในอดีตเคยมีวิกฤตดอกทิวลิป หรือ Tulip Mania)-สิ่งที่เรารู้เกี่ยวกับฟองสบู่สินทรัพย์-

จากข้อมูลและประสบการณ์ในอดีต เราสามารถกล่าวได้ว่าฟองสบู่สินทรัพย์ สามารถเกิดขึ้นได้กับสินทรัพย์หลายประเภท อาทิเช่น ฟองสบู่ในตลาดอสังหาริมทรัพย์และตลาดหุ้นในประเทศญี่ปุ่นในช่วงปี 2529-2534 ซึ่งฟองสบู่ได้แตกออกในปี 2535 และได้ทำให้ประเทศญี่ปุ่นประสบกับวิกฤตเศรษฐกิจที่มีชื่อว่า ทศวรรษที่หายไป หรือ The Lost Decade (ซึ่งในปัจจุบันนักวิชาการบางท่าน เรียกว่า 3 ทศวรรษที่หายไป เพราะเศรษฐกิจญี่ปุ่นได้อยู่ในภาวะซบเซาตั้งแต่นั้นเป็นต้นมา) ฟองสบู่ในตลาดอสังหาริมทรัพย์ในประเทศสหรัฐอเมริกา หรือ วิกฤตฟองสบู่สินเชื่อซับไพรม์ ในช่วงปี 2540-2549 ซึ่งฟองสบู่ได้แตกออกในปี 2550 และได้ทำให้เศรษฐกิจทั่วโลกอยู่ในภาวะทดถอยเป็นเวลาหลายปี ตัวอย่างสุดท้าย ก็คือ ฟองสบู่ในตลาดอสังหาริมทรัพย์และตลาดหุ้นในประเทศไทย ในช่วงปี 2528-2539 ซึ่งฟองสบู่ได้แตกออกในปี 2540 และได้สร้างวิกฤตการณ์การเงินในเอเชีย หรือ Asian Financial Crisis ดั้งนั้นคงเป็นความจริงที่หลีกเลียงไม่ได้ว่าฟองสบู่สินทรัพย์สามารถเกิดขึ้นได้อีกในอนาคตและอาจจะเกิดกับสินทรัพย์หลายประเภทซึ่งอาจจะเป็นประเภทที่เรานึกไม่ถึงก็เป็นได้-สิ่งที่เรา “ควรรู้” ว่า “เราไม่รู้” เกี่ยวกับฟองสบู่สินทรัพย์-

ประการแรกคือฟองสบู่สินทรัพย์เป็นปรากฏการณ์ที่ยากที่จะวัด ยากที่จะพิสูจน์ว่าได้เกิดขึ้นแล้วและมีขนาดเพียงใด โดยสาเหตุหลักเป็นเพราะ การที่จะวัดและพิสูจน์ว่าราคาในปัจจุบันของสินทรัพย์นั้นเป็นราคาฟองสบู่หรือไม่ จำเป็นจะต้องมีข้อมูลราคาที่สะท้อนมูลค่าพื้นฐาน ซึ่งข้อมูลนี้จำเป็นจะต้องใช้แบบจำลองการกำหนดราคาหลักทรัพย์ หรือ Asset Pricing Model (อาทิเช่น วิธีของ Jarrow และ คณะ, 2011) ในปัจจุบันยังคงเป็นที่ถกเถียงกันอยู่ระหว่างนักวิชาการว่าวิธีการใดเป็นวิธีการที่เหมาะสมในการตรวจหาฟองสบู่สินทรัพย์ได้อย่างแม่นยำ ประการที่สอง สิ่งที่เราควรรู้ “ว่าเราไม่รู้” คือเราไม่ทราบได้เลยว่าฟองสบู่สินทรัพย์ (ถ้ามีอยู่) จะแตกเมื่อใด และจะมีผลกระทบกับระบบเศรษฐกิจอย่างไร โดยสาเหตุสำคัญเป็นเพราะมีปัจจัยเป็นจำนวนมาก ที่สามารถจะเป็น “เข็มเจาะ” หรือ Trigger ที่จะทำให้ฟองสบู่สินทรัพย์แตกได้-ฟองสบู่สินทรัพย์กับนโยบายกระตุ้นเศรษฐกิจ-

กว่าหนึ่งทศวรรษ (2550-2562) ที่สหรัฐอเมริกาและอีกหลายประเทศทั่วโลก ได้ใช้มาตรการทางการเงินในเชิงปริมาณแบบผ่อนคลาย (Quantitative Easing) หรือ QE ซึ่งเป็นมาตรการเชิงรุกที่ธนาคารกลางของประเทศเข้าไปซื้อสินทรัพย์ทางการเงินในปริมาณมหาศาลเพื่อกระตุ้นเศรษฐกิจ สำหรับประเทศสหรัฐอเมริกา ธนาคารกลางได้ตัดสินใจลดการใช้มาตรการ QE ในช่วงปลายปี 2562 เนื่องจากนโยบายนี้ ได้ถูกใช้มาอย่างยาวนานและด้วยเม็ดเงินมหาศาล อย่างไรก็ตาม ในปี 2563 (หรือเพียงแค่ 1 ปีหลังจากที่ได้ตัดสินใจลดการใช้มาตรการ QE) ได้เกิดวิกฤตโควิด-19 ซึ่งส่งผลให้ธนาคารกลางของประเทศสหรัฐอเมริกาจำเป็นต้องหันกลับมาใช้มาตรการ QE อีกครั้งด้วยเม็ดเงินจำนวนมหาศาลกว่ารอบก่อนๆ เป็นหลายเท่าตัว นอกจากไม่จำกัดเม็ดเงินในการกระตุ้นเศรษฐกิจแล้ว ยังไม่จำกัดคุณภาพของสินทรัพย์ที่ธนาคารกลางของประเทศสหรัฐอเมริการับซื้ออีกด้วย รวมถึงการเข้าซื้อสินทรัพย์ของภาคเอกชน ซึ่งไม่เคยเกิดขึ้นมาก่อน ส่งผลให้เกิดสภาพคล่องอย่างมหาศาลในระบบการเงินทั่วโลก ประเด็นนี้เป็นประเด็นหนึ่งที่ต้องจับตามอง เพราะในมุมหนึ่ง การกระตุ้นเศรษฐกิจเป็นเรื่องที่จำเป็นอย่างยิ่งในภาวะเศรษฐกิจถดถอย ในกรณีของประเทศสหรัฐอเมริกาที่กำลังประสบกับการระบาดของไวรัสโควิด-19 อย่างหนัก ธนาคารกลางและรัฐบาลเลือกใช้มาตรการกระตุ้นเศรษฐกิจเพื่อสร้างความมั่นใจให้นักลงทุนและผู้บริโภค ส่งผลให้การลงทุนและการบริโภคสูงขึ้น ช่วยชดเชยผลกระทบเชิงลบของวิกฤตโควิด-19 และทำให้เศรษฐกิจชะลอตัวน้อยลง กลายเป็นปรากฏการณ์ความคาดหวังสร้างความจริง (self-fulfilling prophecy) หรือ การที่ประชาชนเชื่อว่าเศรษฐกิจจะดี เลยทำให้เศรษฐกิจดี แต่ในอีกมุมหนึ่ง นักเศรษฐศาสตร์จำนวนหนึ่ง ก็มีความกังวลว่า มาตรการกระตุ้นเศรษฐกิจอย่างมหาศาลในครั้งนี้ อาจนำไปสู่การก่อตัวของฟองสบู่สินทรัพย์ เนื่องจากสินทรัพย์บางประเภทอาจมีมูลค่าสูงขึ้น อันเป็นผลมาจากมาตรการกระตุ้นเศรษฐกิจ ซึ่งอาจจะไม่สะท้อนมูลค่าที่แท้จริงของสินทรัพย์นั้นๆ-ฟองสบู่สินทรัพย์กับโควิด-19-

โดยปกติฟองสบู่สินทรัพย์จะเกิดในช่วงเศรษฐกิจขาขึ้น (Expansion) โดยถ้าอ้างอิงนิยามฟองสบู่สินทรัพย์ของ Robert Shiller ข้างต้น ฟองสบู่สินทรัพย์ก็จะเกิดจากข่าวหรือข้อมูลการปรับตัวสูงขึ้นของสินทรัพย์ ที่ทำให้นักลงทุนจำนวนมาก(และมากขึ้นเรื่อยๆ) เชื่อไปเองว่าสินทรัพย์จะปรับตัวสูงขึ้นไปเรื่อยๆ โดยไม่สะท้อนมูลค่าที่แท้จริงของการลงทุน หรือ fundamental value สถานการณ์ในขณะนี้ เศรษฐกิจทั่วโลกไม่ได้อยู่ในขาขึ้น (Expansion) แต่อยู่ในขาลง (Recession) ฟองสบู่สินทรัพย์อาจจะเกิดจากกระบวนการที่ตรงกันข้ามกับที่กล่าวข้างต้น โดยฟองสบู่สินทรัพย์อาจจะเกิดจากการที่นักลงทุนจำนวนมาก(และมากขึ้นเรื่อยๆ) เชื่อไปเองว่ามูลค่าที่แท้จริงของการลงทุน หรือ fundamental ไม่ได้ลดลงไปมาก แต่ทว่าในความเป็นจริงนั้นวิกฤตโควิด-19 ได้ส่งผลกระทบอย่างรุนแรงต่อระบบเศรษฐกิจและธุรกิจจำนวนมาก ซึ่งทำให้มูลค่าที่แท้จริงของการลงทุน หรือ fundamental value ลดลงไปอย่างมาก และในวันหนึ่งอาจจะมีการปรับตัวลดลงอย่างรุนแรงของราคาสินทรัพย์ เมื่อนักลงทุนตระหนักในจุดนี้ (หรือบริษัทต่างๆ หมดวิธีที่จะแต่งงบให้สวยงาม) ก็เป็นได้ ดังนั้นแม้ว่าการเกิดและการแตกของฟองสบู่สินทรัพย์จะเป็นเรื่องยากที่จะคาดการณ์ได้อย่างแม่นยำ แต่ก็เป็นประเด็นสำคัญที่ทุกคน ทั้งภาครัฐและภาคเอกชน ควรตระหนัก ให้ความใส่ใจและมีมาตรการรองรับเพื่อเตรียมความพร้อมให้ได้มากที่สุด เพราะองค์กร(หรือแม้แต่ประเทศ)ที่จะอยู่รอดได้ จะต้องมีความยืดหยุ่น (Resilience) ที่เพียงพอและสามารถปรับตัวรับมือกับสถานการณ์ต่างๆที่ถาโถมเข้ามา สำหรับวิกฤตโควิด-19 จริงๆฟองสบู่เป็นสิ่งที่ดี เพราะการล้างมือและถูสบู่(จนเป็นฟอง)เป็นวิธีหนึ่งที่สามารถช่วยฆ่าเชื้อไวรัสได้อย่างมีประสิทธิภาพ แต่ทว่า สำหรับ “ฟองสบู่” สินทรัพย์ในยุควิกฤตโควิด-19นั้น ถ้าเกิดขึ้นจริงๆ ฟองสบู่นี้ก็คงไม่สามารถฆ่าเชื้อไวรัสได้ แต่อาจจะ… อ้างอิง Jarrow, R., Kchia, Y., & Protter, P. (2011). How to detect an asset bubble. SIAM Journal on Financial Mathematics, 2(1), 839-865. Shiller, R. J. (2015). Irrational exuberance: Revised and expanded third edition. Princeton university press. บทความโดย- ผศ.ดร. ปิยะชาติ ภิรมย์สวัสดิ์ Sasin School of Management, Chulalongkorn University

- ศ.ดร. ศิริมล ตรีพงษ์กรุณา UWA Business School, The University of Western Australia

- ศ.ดร. ภรศิษฐ์ จิราภรณ์ Penn State University

- รศ.ดร. พัฒนาพร ฉัตรจุฑามาส Sasin School of Management, Chulalongkorn University

- ผศ.ดร. ภัทเรก ศรโชติ Sasin School of Management, Chulalongkorn University

ไม่พลาดเรื่องราวน่าสนใจอื่นๆ ของเรา ติดตามเราได้ที่ เพจเฟซบุ๊ก Forbes Thailand Magazine