กระแสหนึ่งที่มาแรงที่สุดในแวดวงการเงินสหรัฐฯ คือ หุ้นกู้เทศบาลแบบซื้อขายล่วงหน้า ที่ออกแบบมาเพื่อช่วยให้บริษัทสาธารณูปโภคท้องถิ่นสามารถซื้อไฟฟ้าพลังงานทดแทนล่วงหน้านานหลายทศวรรษ ซึ่งดีต่อสิ่งแวดล้อมและยิ่งดีขึ้นไปอีกสำหรับสถาบันการเงินยักษ์ใหญ่ที่สามารถกวาดเงินทุนหมุนเวียนหลายพันล้านเหรียญเข้ากระเป๋าได้อย่างไม่ต้องลงทุนอะไรมาก พร้อมนำไปทำกำไรจากการซื้อขาย และยังได้ลดหย่อนภาษีไปด้วยในตัว

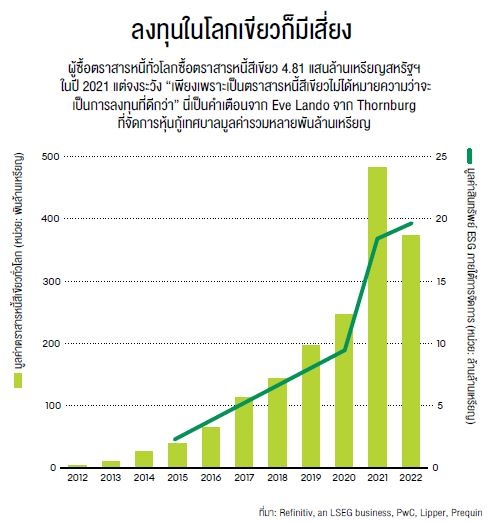

การลงทุนเพื่อสังคม หรือที่รู้จักกันในชื่อ “ESG” ซึ่งย่อมาจาก environmental (สิ่งแวดล้อม), social (สังคม) และ governance (บรรษัทภิบาล) เป็นธุรกิจด้านความยั่งยืนที่มีขนาดใหญ่และเติบโตอย่างรวดเร็ว จากการประเมินของ PwC พบว่า ในปี 2015 สินทรัพย์ที่เกี่ยวข้องกับ ESG ทั่วโลกมีมูลค่ารวม 2.2 ล้านล้านเหรียญสหรัฐฯ และในปี 2020 เพิ่มสูงขึ้นเป็น 9.4 ล้านล้านเหรียญ ก่อนจะเพิ่มขึ้นเกือบเท่าตัวเป็น 18.4 ล้านล้านเหรียญในปี 2021 โดยส่วนใหญ่เป็นตราสารหนี้เพื่อความยั่งยืน ส่วนในช่วง 2 ปีให้หลังบริษัท Refinitiv ในเครือ London Stock Exchange Group พบว่า ทั่วโลกออกตราสารหนี้เฉลี่ยมากกว่า 400 ฉบับในแต่ละไตรมาส มูลค่ารวมกว่า 1.7 ล้านล้านเหรียญ ซึ่งการออกตราสารหนี้ในยุโรปมีมากกว่าในสหรัฐฯ กว่าเท่าตัว แต่ตอนนี้กระแสความนิยมในตราสารหนี้สีเขียวกำลังมาแรงในสหรัฐฯ

หุ้นกู้เทศบาลซึ่งได้รับการรับรองมาตรฐาน ESG เป็นสิ่งหนึ่งที่กำลังเฟื่องฟูในตลาดนี้ อย่างเช่นหุ้นกู้ที่ออกมาเพื่อช่วยให้ชุมชนต่างๆ ซื้อไฟฟ้าพลังงานสะอาดล่วงหน้าได้นานหลายทศวรรษ ข้อมูลจาก Monica Reid ผู้ก่อตั้ง Kestrel บริษัทซึ่งคิดค่าธรรมเนียม “เสี้ยวหนึ่งของเปอร์เซ็นต์ที่มีจำนวนน้อยเอามากๆ” จากมูลค่าที่ระบุหน้าตราสารหนี้เพื่อช่วยตรวจสอบว่าเป็นตราสารหนี้เพื่อ “สังคม”, “สิ่งแวดล้อม” หรือ “ความยั่งยืน” หรือไม่ พบว่า ช่วง 2 ปีที่ผ่านมาในสหรัฐฯ มีการออกตราสารหนี้เหล่านี้มูลค่ารวม 8.5 หมื่นล้านเหรียญ ซึ่งบริษัท Hood River ที่มีทีมงานประกอบด้วยนักวิเคราะห์และวิศวกร 27 คนของ Reid จากรัฐ Oregon อยู่เบื้องหลังการตรวจสอบรับรองกว่า 1 ใน 3 ของทั้งหมด

“ไม่ใช่ทุกอย่างที่ระดมทุนผ่านหุ้นกู้เทศบาลจะเป็นประโยชน์ต่อสังคม สิ่งแวดล้อมหรือส่งเสริมความยั่งยืนไปเสียหมด” Reid กล่าว “ตลาดหุ้นกู้เทศบาลยังเป็นที่ระดมทุนให้กับบรรดาโครงการที่ทิ้งถ่านหิน ท่าเรือ สนามบิน ทั้งยังเป็นแหล่งทุนให้กับการสร้างทางด่วนและถนนสายหลักต่างๆ เราตระหนักดีถึงข้อนี้และเกณฑ์ภายในที่เรากำหนดไว้คือ โครงการจะต้องไม่ก่อให้เกิดผลกระทบ ถ้าเงินที่จะชำระคืนได้มาจากค่าภาคหลวงแหล่งน้ำมันหรือรายได้จากการพนันก็จะไม่ผ่านเกณฑ์”

เช่นเดียวกับกระแสนิยมด้านสิ่งแวดล้อมอื่นๆ กระแสนี้ก็มีต้นกำเนิดมาจาก California เช่นกัน โดยในช่วงกว่า 14 เดือนที่ผ่านมาสถาบันการเงินขนาดใหญ่ใน Wall Street เช่น Goldman Sachs และ Morgan Stanley ต่างพากันหว่านล้อมบริษัทไฟฟ้าพลังงานสะอาดทางตอนเหนือของ California เพื่อขอกู้เงินก้อนแรก 2.7 พันล้านเหรียญ และอีกก้อนหนึ่งที่กำลังจะตามมาอีก 2 พันล้านเหรียญ ซึ่งบริษัทไฟฟ้าเหล่านี้ จะระดมเงินผ่านการขายหุ้นกู้เทศบาลปลอดภาษีประเภทที่จะผ่านการรับรองจาก Kestrel เพื่อแลกกับสัญญาการส่งกระแสไฟฟ้า “สีเขียว” เข้าสู่โครงข่ายของรัฐ California ปีละ 2.2 ล้านเมกะวัตต์ชั่วโมง ซึ่งผลิตจากพลังงานแสงอาทิตย์ พลังงานลม และพลังงานน้ำ

งานนี้เป็นประโยชน์ต่อหลายฝ่าย ทั้งสถาบันการเงินที่ได้สินเชื่อดอกเบี้ยถูกๆ ไปลงทุนทำอะไรก็ได้ตามใจ ชาว Californiaรวมถึงผู้คนในอีก 15 รัฐ และเมืองหลวงของสหรัฐฯ ก็จะได้มีโอกาสเลือกเป็นลูกค้าบริษัทสาธารณูปโภคซึ่งจัดหาพลังงานมาจากแหล่งที่เป็นมิตรกับสิ่งแวดล้อมมากขึ้น ขณะเดียวกันบรรดานักลงทุนก็สบายใจในการซื้อหุ้นกู้ที่ไม่เพียงแค่ดีต่อสิ่งแวดล้อม แต่ยังมีสถาบันการเงินขนาดใหญ่รับรองความมั่นคงอีกด้วย

ส่วนฝ่ายที่เสียประโยชน์หนีไม่พ้นรัฐบาลสหรัฐฯ เพราะหาก Morgan Stanley ออกหุ้นกู้ด้วยโครงสร้างคล้ายๆ กันนี้เพื่อระดมทุนจะต้องจ่ายดอกเบี้ยประมาณ 6% ซึ่งยังไม่รวมภาษี แต่เมื่อหันมาระดมทุนผ่านข้อตกลงหุ้นกู้ไฟฟ้าสีเขียวที่มีอัตราดอกเบี้ยเพียง 4% ก็จะไม่ต้องเสียภาษี ถ้าคำนวณมูลค่าหุ้นกู้เทศบาลด้านพลังงานสีเขียวจนถึงตอนนี้ที่ 3 พันล้านเหรียญจะเท่ากับประหยัดภาษีไปได้ปีละประมาณ 50 ล้านเหรียญ ซึ่งประเมินแล้วน่าจะคุ้มค่า ดูได้จากความนิยมที่แพร่ไปทั่วทั้งประเทศอย่างรวดเร็ว และยังช่วยเป็นเงินทุนก้อนโตใช้พัฒนาพลังงานสีเขียวมากขึ้น ทั้งยังกวาดเงินหลายพันล้านเหรียญเข้ากระเป๋าสถาบันการเงินผ่านการอุดหนุนจากภาครัฐที่ซ่อนอยู่ในโครงการต่างๆ ในแต่ละปี

California เป็น 1 ใน 10 รัฐที่เปิดโอกาสให้จัดตั้งสหกรณ์เพื่อการจัดซื้อกระแสไฟฟ้าในท้องถิ่นได้ โดยเรียกว่า Community Choice Aggregators ซึ่งใช้ชื่อแตกต่างกันออกไป เช่น Marin Clean Energy หรือ Silicon Valley Clean Energy และตั้งขึ้นเพื่อให้ประชาชนสามารถเลือกอุดหนุนแหล่งพลังงานที่เปิดตัวเป็นพลังงาน “สีเขียว” 100% ได้ โดยไม่กี่ปีมานี้สหกรณ์เหล่านี้ได้ทำสัญญาโดยตรงกับฟาร์มพลังงานแสงอาทิตย์และฟาร์มพลังงานลมเพื่อซื้อกระแสไฟฟ้าเป็นระยะเวลาหลายสิบปี

ทว่าสหกรณ์เพื่อไฟฟ้าเหล่านี้ไม่มีศักยภาพในการจัดการกับสัญญาอันซับซ้อนซึ่งมีคู่สัญญาเข้ามาเกี่ยวพันหลายฝ่าย ปีที่แล้วสหกรณ์ Marin จึงจับมือกับสหกรณ์ที่ Silicon Valley และ Berkeley รวมถึงที่ Carmel เพื่อตั้ง California Community Choice Financing Authority (CCCFA) ซึ่งทำหน้าที่เป็นผู้แทน เสมือนหน่วยงานฉากหน้าในการออกหุ้นกู้เทศบาลซึ่งปลอดภาษี กว่า 14 เดือนที่ผ่านมา CCCFA ออกหุ้นกู้ Clean Energy Project Revenue Bond ผ่านการจับมือกับ Morgan Stanley และ Goldman Sachs ที่ได้รับการยกเว้นภาษี 4% ไปแล้วถึง 3 โครงการ ระดมทุนไปได้รวม 2.7 พันล้านเหรียญ เงินจำนวนนี้จะนำไปจ่ายค่าไฟฟ้าพลังงานทดแทนล่วงหน้านาน 30 ปี ซึ่งการจ่ายล่วงหน้าในลักษณะนี้ทำให้ได้ส่วนลดด้วย อย่างสมาชิกของ CCCFA คาดว่าจะประหยัดเงินค่าไฟฟ้าได้ถึง 7 ล้านเหรียญต่อปี เป็นต้น

แน่นอนว่าการได้เงินก้อนโตจากการขายสาธารณูปโภคล่วงหน้าเปรียบเสมือนฝันของนักการธนาคาร ซึ่งหากพิจารณาเอกสารหุ้นกู้เหล่านี้อย่างถี่ถ้วนจะพบว่า ได้วางโครงสร้างทางการเงินไว้อย่างน่าประทับใจ โดยมีการเข้ามาเกี่ยวพันกันอย่างซับซ้อนของทั้งบรรดาภาคส่วนต่างๆ สัญญาสวอปสินค้าโภคภัณฑ์ และตราสารอนุพันธ์ ซึ่งจะเปลี่ยนให้เม็ดเงินจากหุ้นกู้หลายพันล้านเหรียญกลายเป็นแหล่งทุนปลอดภาษีเพื่อทำกำไรให้ Morgan Stanley และ Goldman Sachs ได้อย่างงาม “สถาบันการเงินเหล่านี้จะนำเงินทุนพวกนี้ไปทำอะไรก็ได้ตามใจชอบ” Joann Hempel รองกรรมการผู้จัดการใหญ่และเจ้าหน้าที่เครติดอาวุโสจาก Moodys กล่าว

ในฟากฝั่ง Wall Street หุ้นกู้รายได้ล่วงหน้าซึ่งปลอดภาษีเกี่ยวพันกับก๊าซธรรมชาติมาเป็นเวลานาน อันที่จริงแล้วร่วม 95% ของเม็ดเงินประมาณ 6 หมื่นล้านเหรียญจากหุ้นกู้ที่ออกตั้งแต่ช่วงทศวรรษที่ 1990 ใช้ไปกับการซื้อพลังงานฟอสซิลชนิดนี้ แนวคิดดั้งเดิมคือ เทศบาลขนาดเล็กๆ ตามชนบทอย่าง Wilcox County ในรัฐ Alabama หรือ Omaha ในรัฐ Nebraska จะรวมกลุ่มกันเพื่อออกหุ้นกู้ปลอดภาษีและนำรายได้ไปจองซื้อก๊าซธรรมชาติในราคาที่ได้ส่วนลดพิเศษเหมือนกับเมืองใหญ่ซึ่งมีกำลังซื้อสูงๆ ในปี 1999 หน่วยงานจัดเก็บภาษีอากรของสหรัฐอเมริกา (IRS) เปิดการสอบสวนแนวปฏิบัตินี้เพื่อให้แน่ใจว่านักลงทุนไม่ได้ใช้หุ้นกู้เพื่อเลี่ยงภาษี ด้วยการให้เทศบาลซื้อก๊าซเกินกว่าที่จำเป็นต้องใช้และนำไปขายต่อเพื่อทำกำไร ต่อมาปี 2003 ทาง IRS พิจารณาว่า โครงสร้างหุ้นกู้ล่วงหน้าเหล่านี้จัดว่าไม่ขัดต่อกฎหมายตราบเท่าที่ผู้บริโภคในชุมชนนั้นๆ ได้ใช้ก๊าซหรือไฟฟ้าที่ซื้อมาในอัตราส่วน 90% ขึ้นไป

การล้มละลายของ Enron ในเดือนธันวาคม ปี 2001 ทำให้ข้อตกลงหุ้นกู้เพื่อซื้อก๊าซล่วงหน้าถดถอย บริษัทพลังงานจาก Houston รายนี้โกงด้วยการปั่นกระแสเงินสดผ่านการทำสัญญาสวอปสินค้าโภคภัณฑ์กับสถาบันการเงินอย่าง JPMorgan และ Citibank ซึ่งทำให้ Enron ได้เงินล่วงหน้าหลายพันล้านเหรียญแลกกับสัญญาว่าจะส่งก๊าซให้ แต่ข้อมูลจากผู้เชี่ยวชาญพิสูจน์หลักฐานพบว่า Enron ไม่ได้ส่งก๊าซไปแลกกับเงินก้อนโตนี้จริงๆ แต่กลับทำสัญญาสวอปสินค้าโภคภัณฑ์กับสถาบันการเงินอื่นๆ เพื่อนำเงินมาจ่ายคืน เป็นวงจรไม่ต่างจากแชร์ลูกโซ่นั่นเอง

แม้จะไม่มีเรื่องหุ้นกู้เทศบาลเข้ามาเกี่ยวข้อง แต่การเปิดโปง Enron ทำให้ตลาดนิ่งไปจนถึงปี 2005 ที่กฎหมายนโยบายพลังงานทำให้หุ้นกู้เทศบาลต่างๆ กลับเข้าสู่ตลาดซื้อขายล่วงหน้าได้อีกครั้ง “พวกเขาผลักดันให้ IRS ไฟเขียวการยกเว้นภาษีได้ จากนั้นจึงดังเป็นพลุแตก” Hempel กล่าว

ผู้ออกหุ้นกู้เทศบาลเพื่อก๊าซธรรมชาติรายใหญ่ที่สุด 2 แห่ง ได้แก่ Black Belt Energy จากเมือง Jackson รัฐ Alabama ซึ่งตั้งขึ้นโดยไม่แสวงกำไรเพื่อซื้อก๊าซให้ผู้อยู่อาศัยและบริษัทในท้องถิ่นอย่าง Boise Cascade, BASF และ Louisiana Pacific กับอีกรายหนึ่งคือ Main Street Natural Gas จากเมือง Kennesaw รัฐ Georgia ซึ่งข้อมูลจากหนังสือพิมพ์ The Bond Buyer พบว่า Black Belt ที่ตั้งชื่อตามสภาพพื้นที่ซึ่งเคยเป็นแหล่งเพาะปลูกฝ้ายที่มีดินดีสีดำอุดมสมบูรณ์ เป็นผู้ออกหุ้นกู้เทศบาลรายใหญ่ที่สุดเป็นอันดับ 3 ในแถบตะวันออกเฉียง-ใต้ของสหรัฐฯ ในช่วงครึ่งแรกของปี 2022 โดยระดมทุนไปได้ถึง 1.5 พันล้านเหรียญผ่านหุ้นกู้เพื่อซื้อก๊าซธรรมชาติล่วงหน้า ซึ่งยังไม่รวมถึงรายได้จากการออกหุ้นกู้เพื่อซื้อก๊าซเหล่านี้ตั้งแต่ปี 2016 อีกร่วม 5 พันล้านเหรียญ

ส่วน Main Street Natural Gas จากรัฐ Georgia มักออกหุ้นกู้ส่วนใหญ่ในนาม Municipal Gas Authority of Georgia ซึ่งมีสมาชิกอยู่ 79 เมือง ตั้งแต่ปี 2006 ทาง Main Street ออกหุ้นกู้ล่วงหน้าไปแล้วเป็นมูลค่าไม่ต่ำกว่า 1 หมื่นล้านเหรียญผ่านการจับมือกับสถาบันการเงินอย่าง Merrill Lynch, JPMorgan, RBC และ Citigroup รายละเอียดสัญญาการออกหุ้นกู้ของ Black Belt Energy มีรายละเอียดดังนี้ ในเดือนตุลาคม ปี 2022 Goldman Sachs และ Stifel ออกหุ้นกู้มูลค่า 383 ล้านเหรียญที่ยกเว้นภาษีถึง 5.5% ทำให้บรรดาผู้จัดการกองทุนต่างๆ กว้านซื้ออย่างรวดเร็ว ไม่ว่าจะเป็น Vanguard, BlackRock หรือ TIAA-CREF ซึ่งหลังหักเงินสำรองเพื่อการชำระหนี้และค่าใช้จ่ายอื่นๆ รวมถึงค่าธรรมเนียมการออกหุ้นกู้ 1%เม็ดเงิน 377 ล้านเหรียญจึงถูกถ่ายโอนไปสู่ Aron Energy Prepay 13 บริษัทจำกัดซึ่งตั้งขึ้นโดย J. Aron บริษัทในเครือของ Goldman Sachs ที่ทำหน้าที่ซื้อขายสินค้าโภคภัณฑ์และต้องดูแลรับผิดชอบการส่งก๊าซตามสัญญา 30 ปีในฐานะ “ผู้จัดหาก๊าซ” ประจำโครงการนี้

จากนั้น Aron Energy Prepay 13 (ในตอนนั้น) จะนำเงินจำนวนดังกล่าวเข้ากระเป๋า Goldman Sachs ในรูปแบบสินเชื่อที่ไม่มีหลักทรัพย์ค้ำประกันในอัตราการลดหย่อนภาษีที่ต่ำลง จากนั้นทั้งสองฝ่ายจะเดินหน้าลดความเสี่ยงด้วยการทำสัญญาสวอปสินค้าโภคภัณฑ์ เนื่องจากรายได้จากการขายก๊าซของบริษัทสาธารณูปโภคที่เป็นลูกค้า Black Belt นั้นไม่คงที่ (ผันผวนตามราคาก๊าซในตลาด) แต่เงินที่ต้องจ่ายคืนผู้ถือหุ้นกู้มีจำนวนตายตัว สัญญาสวอปจะช่วยรับประกันว่าไม่ว่าอะไรจะเกิดขึ้นจะยังมีเงินจ่ายผลตอบแทนอยู่

ข้อตกลงซื้อขายล่วงหน้าที่ซับซ้อนเหล่านี้ดีต่อลูกค้าที่ซื้อก๊าซจาก Black Belt เพราะได้ราคาถูก แต่ Goldman Sachs ได้ประโยชน์ยิ่งกว่าเพราะสามารถเข้าถึงแหล่งเงินทุนได้โดยเสียดอกเบี้ยเพียงน้อยนิด ส่วน J. Aron เองก็ได้เปรียบอย่างมาก เพราะเท่ากับได้ลูกค้าซื้อก๊าซระยะยาวมารองรับบรรดาผู้ค้าสินค้าโภคภัณฑ์ในเครือ ซึ่งอันที่จริงแล้ว J. Aron ถือเป็นผู้ขายก๊าซธรรมชาติรายใหญ่ที่สุดเจ้าหนึ่งในอเมริกาเหนือ ข้อมูลจาก Natural Gas Intelligence ในช่วง 6 เดือนแรกของปี 2022 พบว่า ทาง J. Aron มียอดส่งก๊าซธรรมชาติไปยังบริษัทสาธารณูปโภคต่างๆ เฉลี่ยวันละ 3.8 พันล้านลูกบาศก์ฟุต หรือประมาณ 3% ของยอดการใช้ก๊าซทั้งหมดในสหรัฐฯ

ด้วยปัจจัยต่างๆ ทั้งการออกหุ้นกู้เทศบาลเพื่อการซื้อก๊าซในช่วง 5 ปีให้หลังซึ่งมีมูลค่ารวมกว่า 2.4 หมื่นล้านเหรียญ ประกอบกับตลาดสินค้าโภคภัณฑ์ที่ผันผวนจากผลกระทบสงครามในยูเครน การซื้อขายพลังงานจึงเฟื่องฟูอย่างมากในตลาดการเงินของสหรัฐฯ ฝ่าย Global Markets ของ Goldman Sachs ทำรายได้สุทธิถึง 2.2 หมื่นล้านเหรียญในปี 2021 สูงที่สุดในรอบ 12 ปี ด้วยน้ำพักน้ำแรงของบรรดาผู้ค้าจาก J. Aron ส่วนสถาบันการเงินอื่นๆ ที่เคลื่อนไหวในตลาดซื้อขายหุ้นกู้ล่วงหน้ามีทั้ง RBC, Toronto Dominion, Morgan Stanley, Citigroup และ JPMorgan โดยมีรายล่าสุดที่เพิ่งเข้าร่วมขบวนล่าสุดอย่างกองทุน Citadel ของเศรษฐีพันล้าน Ken Griffin ซึ่งจับมือกับ JPMorgan เมื่อเดือนมกราคม ปี 2022 เพื่อออกหุ้นกู้ปลอดภาษีมูลค่า 626 ล้านเหรียญผ่านองค์การที่ไม่แสวงหากำไร Main Street Natural Gas จากรัฐ Georgia

สำหรับนักลงทุนแล้ว หุ้นกู้เพื่อการซื้อพลังงานล่วงหน้าไม่ว่าจะพลังงานทดแทนหรือพลังงานฟอสซิลต่างเป็นเรื่องที่ไม่ต้องคิดหนัก เพราะหุ้นกู้เหล่านี้มีสถาบันการเงินรองรับอยู่ นักลงทุนจึงได้เครดิตดีเยี่ยมพร้อมผลกำไรงดงามที่มาจากการลงทุนในหุ้นกู้ปลอดภาษี และแม้จะเป็นหุ้นกู้ระยะ 30 ปี แต่ก็วางเงื่อนไขไว้ให้สามารถไถ่ถอนได้ก่อนและประเมินมูลค่าได้ใหม่ภายในเวลา 7 ปี จึงมีการซื้อขายเสมือนเป็นหุ้นกู้ที่ระยะสั้นลง ซึ่งเหมาะกับสถานการณ์ที่อัตราดอกเบี้ยกำลังเพิ่มสูงขึ้น

ผู้จัดการกองทุนคนหนึ่งกล่าวว่า “เมื่อไรที่ลงทุนในตราสารหนี้ระยะกลางคุณภาพสูงและได้ผลตอบแทนเต็มเพดานในตลาด เท่ากับว่าอยู่ถูกที่ถูกทางแล้ว” แม้ภาพภายนอกถูกมองว่าเป็นเมืองเล็กๆ แต่ผู้ออกหุ้นกู้อย่าง Black Belt จาก Alabama กลับดำเนินกิจการที่ห่างไกลจากตลาดบ้านของตนเอง โดยขายก๊าซราคาย่อมเยาที่ได้จากการระดมทุนผ่านหุ้นกู้เทศบาลไกลถึงใน Philadelphia, Arizona และ L.A. อย่างแทบจะไร้ความเสี่ยง

ส่วนความเสี่ยงอันน้อยนิดที่หลงเหลืออยู่ก็ตกเป็นภาระของสถาบันการเงินต่างๆ ซึ่งเป็นผู้ค้ำประกัน ทำให้การลงทุนในหุ้นกู้ล่วงหน้ามีชื่อเสียงโดดเด่น โดยมีปัญหาติดขัดเกิดขึ้นเพียงครั้งเดียวกับหุ้นกู้เพื่อซื้อก๊าซมูลค่าราว 700 ล้านเหรียญที่ออกโดย Main Street Natural Gas ผ่าน Leh-man Brothers ซึ่งในปี 2008 เมื่อ Lehman ล้มละลาย ทาง Main Street จึงต้องดิ้นรนหาแหล่งก๊าซอย่างทุลักทุเล จนสุดท้ายผู้ถือหุ้นกู้ได้รับผลตอบแทนคืนเพียง 80% ในอีก 6 ปีให้หลัง ไม่แปลกเลยที่สถาบันการเงิน รวมทั้งผู้ส่งเสริมและให้สิทธิประโยชน์ต่างๆ จะมองพลังงานทดแทนเป็นช่องทางการทำกำไรงามๆ ในตลาดข้อตกลงซื้อขายล่วงหน้า เพราะกฎหมายปรับลดเงินเฟ้อฉบับใหม่ของรัฐบาลสหรัฐฯ ครอบคลุมการให้สิทธิลดหย่อนภาษีรวม 2.7 แสนล้านเหรียญในระยะ 10 ปี สำหรับให้ผู้ลงทุนในโครงการด้านพลังงานแสงอาทิตย์และพลังงานลมสามารถแปลงต้นทุนถึง 1 ใน 3 เป็นเครดิตภาษีได้

“ตราสารหนี้พลังงานทดแทน) เป็นแนวทางสร้างสรรค์และจะได้รับความนิยมไม่ต่างจากก๊าซ แต่ปัญหาที่มีตอนนี้คือ การผลิตเพื่อสนองต่อความต้องการให้ทัน” Eve Lando ผู้จัดการพอร์ตการลงทุนจาก Thornburg Investment Management ใน Santa Fe รัฐ New Mexico กล่าว บริษัทของเขาดูแลการลงทุนกว่า 4 หมื่นล้านเหรียญ ในจำนวนนี้ 6.8 พันล้านเหรียญเป็นการลงทุนในหุ้นกู้เทศบาล เป็นไปได้ว่าแม้แต่หุ้นกู้เพื่อซื้อก๊าซธรรมชาติก็ยังอาจได้รับการรับรองว่าเป็นหุ้นกู้สีเขียวในอนาคต โดยเมื่อเดือนกรกฎาคม ปี 2022 สหภาพยุโรปขึ้นบัญชีก๊าซธรรมชาติเป็นพลังงานสีเขียวที่เป็นมิตรต่อสิ่งแวดล้อมเช่นเดียวกับพลังงานนิวเคลียร์ “ก๊าซธรรมชาติก็ถือเป็นตัวช่วยกอบกู้ได้เหมือนกันหากมองในแง่การลดการปล่อยก๊าซเรือนกระจก เพราะการเปลี่ยนผ่านจากถ่านหินสู่ก๊าซนับเป็นพัฒนาการเชิงบวกอย่างมาก”

Matthew McKinley ซีอีโอของ Black Belt ยืนยัน ซึ่งเขาเคยเผยว่า Black Belt กำลังพิจารณาพลังงานทางเลือกอื่นๆ เช่น มีเทนผ่านการดักเก็บก๊าซมีเทนจากบ่อขยะหรืออุตสาหกรรมผลิตภัณฑ์นมที่มีวัวเป็นตัวปล่อยก๊าซชนิดนี้การใช้แหล่ง “ก๊าซชีวภาพ” เหล่านี้จัดเป็นกิจกรรมที่ปล่อยคาร์บอนเป็นลบ เพราะมีเทนถือเป็นก๊าซเรือนกระจกที่ส่งผลกระทบมากกว่าคาร์บอนไดออกไซด์หลายเท่าตัว และการดักจับมีเทนไว้จะช่วยให้ก๊าซนี้ไม่ลอยขึ้นสู่ชั้นบรรยากาศของโลก

นักการธนาคารจะเอาชนะก๊าซธรรมชาติ “สีเขียว” หรือพลังงานทดแทนอย่างลมและแสงอาทิตย์ ซึ่งยักษ์ใหญ่แห่งแวดวงการเงินหลายเจ้าก้าวล้ำไปถึงการพัฒนาทักษะความเชี่ยวชาญด้านธุรกิจพลังงานลม แสงอาทิตย์ และแบตเตอรี่แล้ว โดยมีแรงผลักสำคัญคือเครดิตภาษีของรัฐเป็นเป้าหมาย โดยในช่วง 5 ปีหลัง Goldman Sachs Renewable Power สร้างพอร์ตการลงทุนในโครงการพลังงานทดแทน 850 โครงการ ซึ่งมีศักยภาพผลิตไฟฟ้าได้ 2,300 เมกะวัตต์และทำรายได้ถึงปีละ 300 ล้านเหรียญ ในเดือนมิถุนายน ปี 2022 Goldman แยกแผนกนี้ออกมาตั้งเป็นบริษัท MN8 Energy ซึ่งมีแผนที่จะระดมทุนเสนอขายหุ้น IPO ด้วย

แม้ว่า Goldman ปฏิเสธที่จะออกความเห็นในบทความนี้ แต่ลูกค้าของพวกเขาใน California ต่างกำลังตื่นเต้น “เราเฝ้ารอการปรับเปลี่ยนเพื่อลดต้นทุนด้านพลังงานทดแทนลง” Michael Callahan ผู้ช่วยที่ปรึกษากฎหมายของ Marin Clean Energy และที่ปรึกษากฎหมายของ CCCFA กล่าว “การจ่ายเงินซื้อไฟฟ้าล่วงหน้าคือการต่อยอดจากการซื้อก๊าซล่วงหน้า และยังนับเป็นโอกาสที่ดีกว่าอีกด้วย”

อ่านเพิ่มเติม : “หัวเว่ย” เผย 4 แนวทางนำโซลูชันอ็อปติกซ์ไปใช้ประโยชน์ ดันนวัตกรรม F5.5G เร่งเดินหน้าสู่ยุค 10Gbps